「扶養控除」はよく聞くけど、どういった制度か詳しくはわからない方は多数いらっしゃるでしょう。

扶養控除とは、控除対象の扶養親族がいると様々な控除が受けられる制度

です。

本記事では、控除などの制度についてのプロメディアである@next編集部が扶養控除についてわかりやすく解説していきます。

この記事を読めば、扶養の条件や申請方法が分かるので、扶養する家族について詳しく知りたい方や制度を使おうと考えている方は是非目を通してください。

扶養控除とは|条件次第で、一定の控除を受けられ税金が安くなる制度

家族などを養っていると生活費などが多く必要になります。そのような方が納める税金の負担を軽くするのが「扶養控除」という制度です。

誰でも申請すれば、扶養家族として認められるわけではなく、国が定めた条件を満たす必要があります。主な条件

・年齢は16歳以上

・6親等内の血族もしくは配偶者を除く3親等内の姻族

・納税者と生計を同じにしている

・年間の所得が48万円以下

・青色申告者として給与を得ていない

年齢は16歳以上

控除を受ける年の12月31日時点で16歳以上であることが条件です。

16歳未満の子どもを扶養している場合「子ども手当」が支給されるため、扶養控除の対象となります。

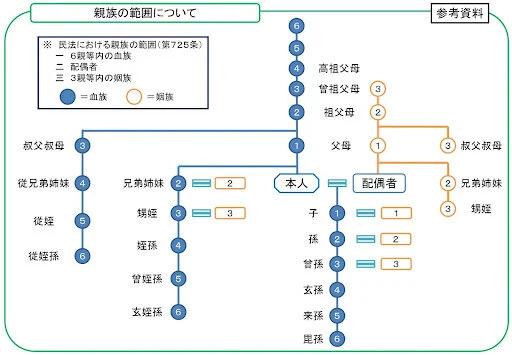

6親等内の血族もしくは3親等内の姻族

扶養に関しては誰でも認められるわけではありません。扶養控除が認められるのは、6親等内の血族、配偶者を除く3親等内の姻族の方となります。

6親等内の血族、3親等内の姻族の範囲については、上記の画像を参照ください。

また配偶者の控除内容に関しては【配偶者は「配偶者控除」が適用される】にて解説しています。

納税者と生計を同じである

条件として納税者と扶養家族の生計を同一にしておく必要があります。

生計を同一とするポイントは以下の通りです。

・同居の有無は問わない

・同じ財布から生活費を出していること

・別居している場合、余暇を家族と共に過ごしていること

また具体例として、

・離れて暮らす子どもに仕送りをしている

・県外に住んでいる親に子どもが仕送りをしている

といったケースでも、生計を同一にする場合に含まれます。

年間の所得が48万円以下

扶養者は働いていても控除対象となりますが、年間の所得が48万円以下と定められています(パート・アルバイトなどの給与所得者の場合、年収103万円以下)。

所得とは年間の総収入額から必要経費などを差し引いた金額です。

青色申告者として給与を得ていない

色申告を行っている納税者の事業主から、「青色事業専従者給与」として給与を受け取っていないこと、白色申告の事業専従者として「専従者控除」を受けていないことが扶養控除の条件となります。

どちらか一つに該当したら扶養控除は受けられません。

配偶者は「配偶者控除」が適用される

納税対象の方の配偶者に関しては、ここまで紹介してきた条件を満たしていても扶養控除の対象にはなりません。

配偶者に関しては、

・控除を受ける納税者本人の合計所得金額が年1,000万円以下である

・配偶者本人の合計所得金額が年48万円超133万円以下である

などの条件を満たすと「配偶者控除」が適用されます。

配偶者控除については、下記にて詳しく紹介しているので、合わせて確認ください。

控除される金額は年齢によって異なる

扶養控除と一括りにしても、対象の年齢などによって控除額は変わってきます。

ここでは4つの扶養控除について、適用される条件や年齢を紹介していきます。

- 控除対象扶養親族(一般扶養控除)

- 特定扶養親族

- 老人扶養親族(同居以外)

- 老人扶養親族(同居老親等)

控除対象扶養親族(一般扶養控除)

- 年齢:年齢16歳以上18歳以下又は年齢23歳以上70歳未満

- 控除額:38万円

これから紹介する「特定扶養親族」と「老人扶養親族」を除いた方が該当します。

特定扶養親族

- 年齢:19歳以上23歳未満(控除を受ける年の12月31日時点)

- 控除額:63万円

他の控除と比較して、受けられる控除額は最大です。

老人扶養親族(同居以外)

- 年齢:70歳以上(控除を受ける年の12月31日時点)

- 控除額:48万円

- 条件:別居している

別居している場合に適用される控除です。一般の扶養控除の38万円に「老人扶養控除」の10万円が加算されます。

老人扶養親族(同居老親等)

- 年齢:70歳以上(控除を受ける年の12月31日時点)

- 控除額:58万円

- 納税者本人又は配偶者の直系尊属であること

- 条件:同居している

同居している場合に適用される控除です。「一般の扶養控除:38万円」に「老人扶養控除:10万円」と「同居老親等:10万円」が加算されます。

また、

- 日常生活はほぼ一緒に過ごしているが、自宅は同じマンションの別部屋である

- 現在は長期入院中だが、住民票は納税者と同じ。退院後はまた同居する

このような場合でも老人扶養親族(同居老親等)に該当します。

扶養控除の申請方法

扶養控除の条件を満たしている親族がいるので申請したいが方法が分からない方も多いでしょう。

扶養控除の申請に関しては、納税者の働き方によっても異なります。自分が該当する方を確認してください。

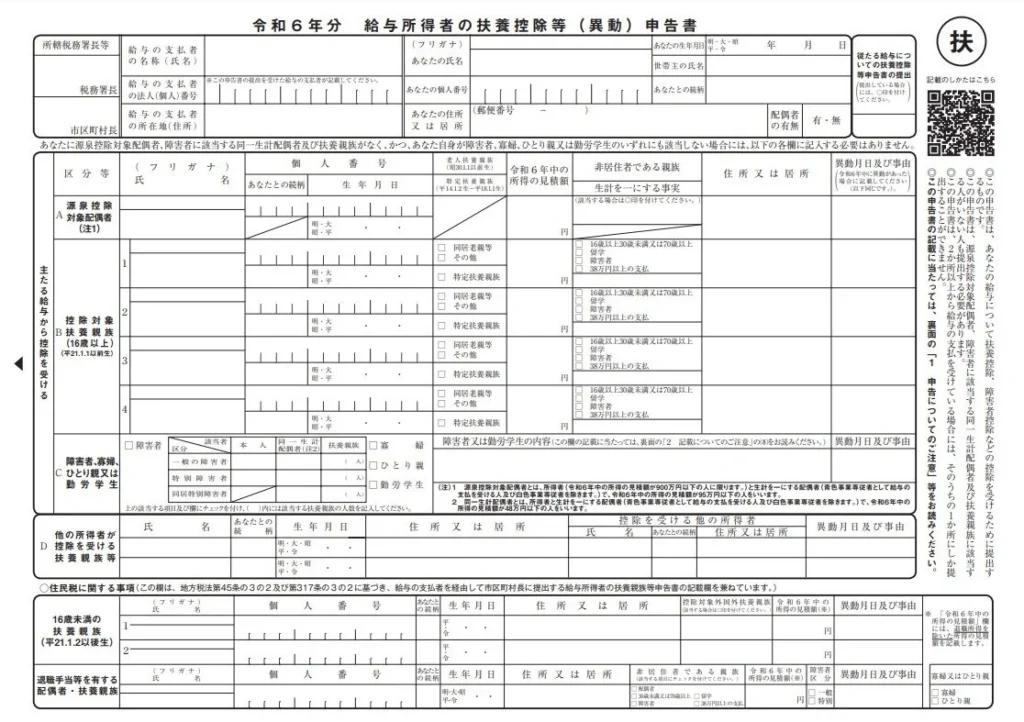

会社員・公務員→「年末調整」で申請する

会社員や公務員として働いている方は年末調整で申請を行います。

毎年年末に近付くと配布される「扶養控除等申告書」に必要な情報を記入します。

年末調整については下記にて詳しく紹介していますので、合わせてご確認ください。

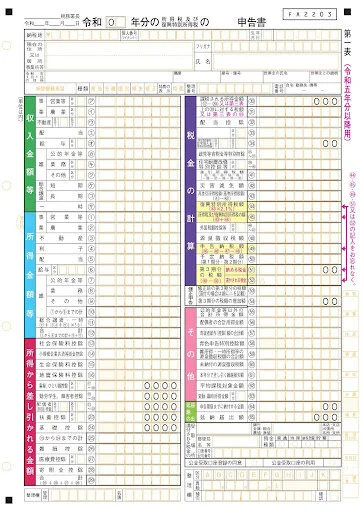

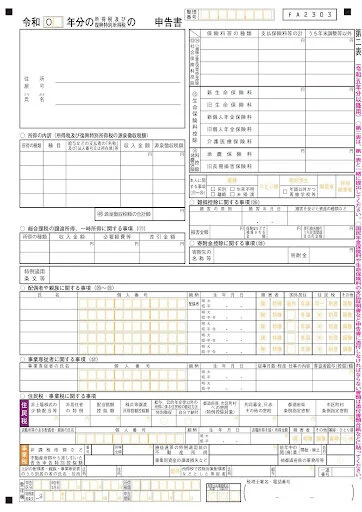

個人事業主→「確定申告」で申請する

フリーランスなどの個人事業主の方は確定申告で申請します。

「所得から差し引かれる金額」にある扶養控除の欄に控除額を記入します。控除額は、本記事の【控除される金額は年齢によって異なる】を参照ください。

「配偶者や親族に関する事項」に扶養家族の方の情報を記入します。

確定申告については下記にて詳しく紹介しています。

終わりに|控除を理解して節税に役立ててください

今回は扶養控除について紹介してきました。対象者の年齢によって控除額も大きく変わる

ので、把握は大変かもしれません。しかし、上手く使えば大きな節税にもつながるので、本記事で扶養控除の理解を深めてもらえたら幸いです。

ここまでお読みいただきありがとうございました。