で、「電子帳簿保存法」の完全義務化は今どうなってる?2025年最新版を解説【個人事業主必見】

電子帳簿保存法の導入や完全義務化は耳にしたけれど、具体的にどんな制度か、個人事業主などの事業者はどうすれば良いかいまいちわからない人のために。

まだ対応できていない人に向けて、今日から何すれば良いかを編集部が解説します。

即日ファクタリング14選!当日審査ができて最短で資金を確保可能な会社を紹介!

急な支払い・資金繰りに悩む中小企業経営者や個人事業主必見。即日審査・即日入金に対応した信頼できるファクタリング会社14社を厳選紹介。審査の柔軟性、手数料、対応スピードなどを比較し、あなたに最適な1社が見つかるようサポートします。初めての方でも安心の内容です。

電子帳簿保存法、完全義務化とは具体的に何を指す?

電子帳簿保存法の「完全義務化」が2024年1月にスタートしましたが、実際のところ何が義務化されたのかご存じですか?

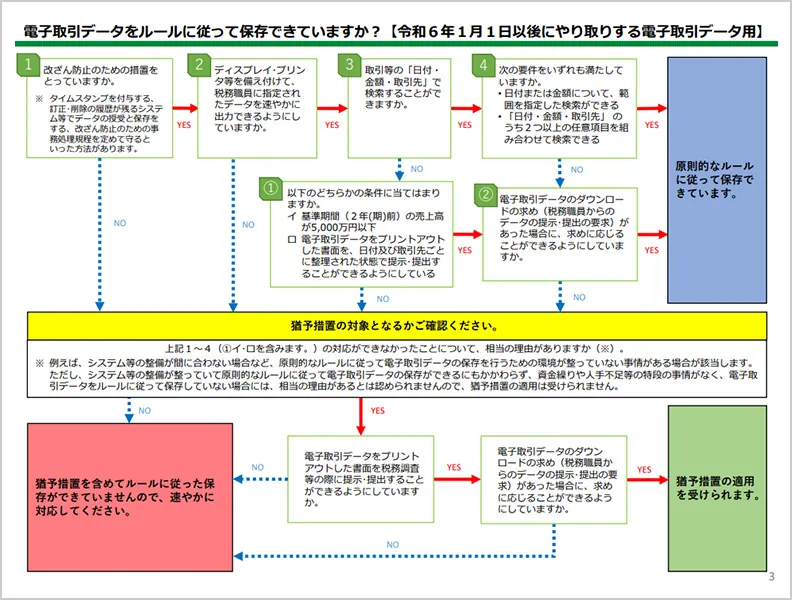

『完全義務化』は**「2024年1月1日以降の電子取引データは紙出力での代替保存が不可」を指します。「宥恕措置は2023年12月31日で終了」**し、以後は電子データの保存が必須です。(参考:国税庁)

具体的には「所得税・法人税に関する電子取引データは紙保存の代替が不可」となりました。(注)消費税に係る電子取引データは出力書面保存も可。

つまり、メールやPDFで受け取った請求書・領収書などは、電子データのまま保存することが必須となっています。

一方で、紙で受け取った領収書や帳簿そのものは従来通り紙での保存でも問題ありません。義務化の対象はあくまでも「電子取引」のデータに限られます。

中小企業向けの“緩和策”をおさらい

完全義務化に伴い、中小規模の事業者に配慮した緩和措置も設けられています。

具体的には、

- 「基準期間(前々年・前々事業年度)売上5,000万円以下」に拡大され、「電子取引データをダウンロードで提出でき、かつ印刷整理して提示できる体制」があれば検索機能は不要です。

- 電子データは保管しつつも、税務調査の際に「紙で印刷して即座に提示できる体制」が整っていれば、細かな検索機能が不要という簡便なルールが設けられています。

このため、フォルダ分けとファイル名ルールを整える程度のシンプルな体制で対応できる事業者が多くなりました。

PCとプリンタがあって、適切に整理できていれば暫定的にですがOKというところです。

間に合わない企業のための猶予措置も用意

どうしてもシステム整備やワークフローの対応が間に合わない場合のために、一定期間の猶予措置も準備されています。

- 猶予措置は『相当の理由』+『税務調査時のダウンロード提供と印刷提示が即時に可能』を両方満たす場合に限り、保存時要件(改ざん防止・検索等)を当面不要とする制度です。事前申請は不要ですが、電子データ自体の保存は必須です。

- ただし、猶予期間中であっても電子データ自体の削除は禁止されています。将来的には完全な要件を満たしたシステムへの移行が求められるため、早めの対応をおすすめします。

「相応の理由」とは・・・

- システム導入の遅延・選定中:電子帳簿保存法に対応したシステムやツールの選定・導入を進めているが、現時点で完了していない場合。

- 予算措置や社内決裁の遅れ:システム導入にあたり、社内の予算承認や役員会の承認プロセスが未完了の場合。

- 取引先との調整が必要な場合:電子データのやりとりに際し、取引先とのシステム連携やフォーマットの調整が間に合わないケース。

- 専門人材・社内体制の未整備:社内に対応できるIT人材が不足している、または担当部署や業務フローの整備が終わっていない場合。

- 運用ルールや社内規程の整備が未完了:電子保存にあたって必要な社内規程や保存ルールの整備が終わっていない状態。

- システムや機器のトラブルによる遅延:サーバーの不具合やセキュリティトラブル、導入予定のシステムのバグなど予期せぬトラブルが生じている場合。

いま取るべき実務上のステップとは?

電子帳簿保存法の義務化に対応するために、企業が今すぐ取るべき実務上の対策を具体的に整理しました。

①電子取引データの保管場所を1か所にまとめる

まずは「取引先ごとのフォルダ」を作成し、請求書や領収書の電子データ(PDFやメールなど)を1か所に集約します。

例えば『取引先名_日付.pdf』のような命名規則を決めておくと整理がスムーズになります。

②売上が5,000万円を超える会社は検索機能を準備

売上規模が5,000万円を超える場合、キーワード検索可能な仕組み(会計ソフトや文書管理ツールなど)を用意する必要があります。

③改ざん防止措置を整える

改ざん防止は「タイムスタンプ付与」だけが必須ではなく、「訂正・削除履歴を保存できるシステム」や「訂正不可(または履歴自動記録)クラウド」でも代替可です。

手動の場合は「訂正履歴が残るファイルサーバー」や「定期的なバックアップ」を行うことでも対応可能です。

④社内規程の整備

「誰がいつ、どのようにデータを保存・管理するのか」を文書で簡単にまとめておきます。

特に猶予措置を使う場合は、「検索機能の整備中(〇年〇月までに完了予定)」など理由を明文化しておきましょう。

よくある質問とその回答(2025年版)

改正後によくある質問をまとめました。

紙の領収書はスキャンして電子化しないとダメ?

義務ではありません。従来通り紙のまま保存でもOKです。

メールの本文も保存対象?

金額や取引内容がメール本文に書かれている場合は保存対象です。EML形式やPDF化して保存してください。

添付ファイルに取引情報がある場合は添付のみ保存で可です。

制度違反には罰則がある?

「隠蔽・仮装があった場合は重加算税がさらに10%加重」される措置が整備済みです。青色取消・推計課税の可能性と併せて税務リスクがあります。

検索要件の免除は『5,000万円以下』または『印刷整理で提示可』のいずれかを満たし、かつ『ダウンロードの求め』に応じられる体制があることが前提です。

まとめ:2025年の電子帳簿保存法対策は待ったなし!

2025年現在、電子取引の電子保存はもう待ったなしの状況です。しかし、小規模な企業ほど簡便な対応で済むよう緩和策も設けられています。

「まずはフォルダ分け+ファイル名の統一」でも一歩前進。

まだ準備中の企業は猶予措置をうまく利用しつつ、年内には本格的な対応を進めてください。

紙に印刷して終わり、という習慣から早めに卒業しましょう!

知らなきゃ損?!個人事業主が受け取れる補助金・助成金のおすすめ4選!:補助金オフィス

補助金オフィスでは、中小企業だけでなく、個人事業主にも対応した補助金申請支援を行っております。ものづくり補助金やIT導入補助金など累計100件以上の採択実績と90%以上の採択率があります。事前準備から補助金交付後の報告書まで一気通貫で素早く確実にサポート致します。

参考資料:国税庁

- 令和5年度改正の概要(検索要件免除の拡大・新猶予)

- 電子取引の紙代替保存廃止・重加算税10%加重等

- 電子取引FAQ(メール本文の扱い、検索要件の定義等)

本記事は一般情報の提供であり、個別の税務判断を行うものではありません。原則は国税庁一次資料を参照し、最終判断は所轄税務署の案内に従ってください。