【前澤氏の新事業】株がもらえる「カブアンド」は成功するか?ビジネスモデルと課題、今後の展望を分析

前澤友作氏が新たに仕掛けている、使った分だけ運営会社の未公開株がもらえるという斬新なサービス「カブアンド」。

2024年秋のローンチ直後から大きな話題を集め、短期間で100万会員を獲得するなど破竹の勢いを見せた一方で、年末には新規申し込みを一時停止するなど、新規事業ならではの課題にも直面しました。

果たして、このユニークな「株式還元型プラットフォーム」は持続的な成長を遂げられるのか。

ねくこ

ねくこそのビジネスモデル、これまでの実績、そして今後の成長の鍵を握る課題と展望を分析します。

カブアンド(カブ&ピース社)とは?

会社概要と前澤氏の狙い

「カブアンド」は、ZOZO創業者である前澤友作氏が2024年2月に設立した株式会社カブ&ピースによって運営されています。

「国民総株主時代」の実現を掲げ、日常生活と株式投資を結びつけることで、これまで投資に馴染みのなかった層にも資産形成の機会を提供することを目指しています。

ねくこ前澤氏自身の高い知名度と発信力を活かしたマーケティングも特徴です。

日本初!株式還元型プラットフォームの仕組み

カブアンドの最大の特徴は、

です。

ユーザーは日々の生活インフラの支払いという避けられないものを通じて、自動的に運営会社の株主(候補)となり、会社の成長を共に目指すインセンティブを持つことになります。

ねくここれは、従来のポイント還元とは一線を画す、日本初のビジネスモデルです。

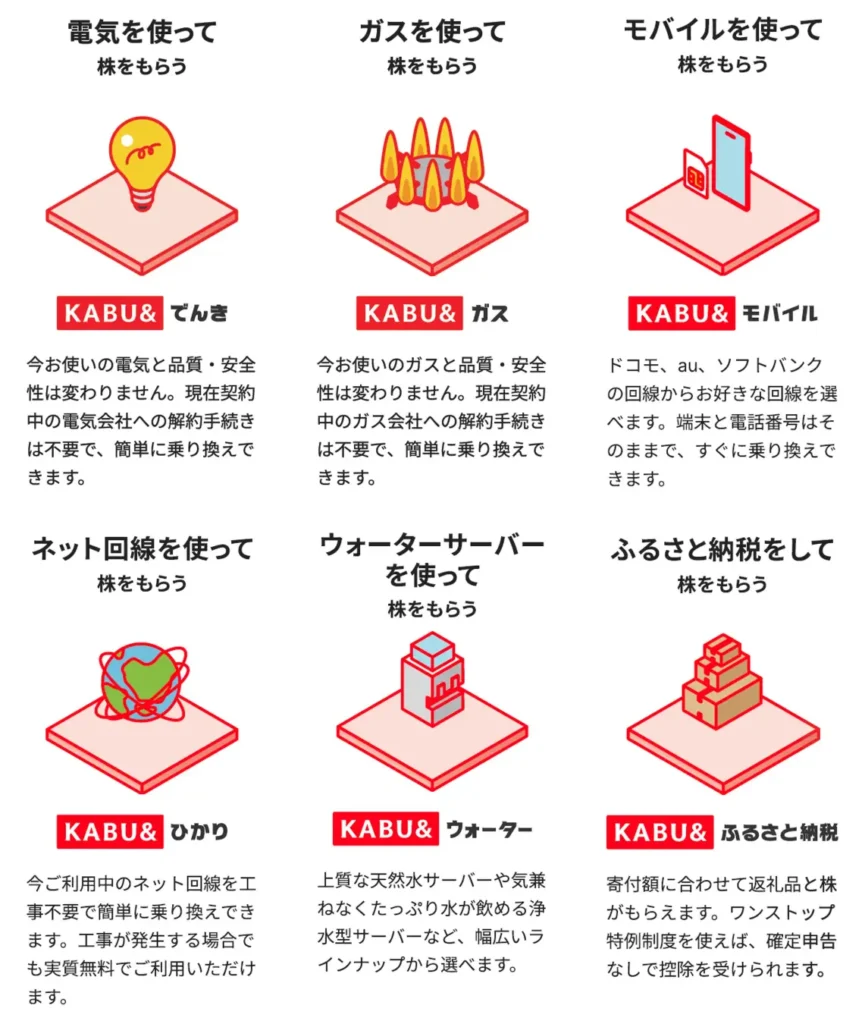

提携サービスとターゲット顧客

サービス開始当初は、

- 電気

- ガス

- モバイルデータ通信

- インターネット通信

- ウォーターサーバー

- ふるさと納税

の6つの生活インフラサービスと提携できます。

その後、2025年3月にはクレジットカード「KABU&カード」も発表するなど、段階的に提携サービスの拡大を図っています。

PR TIMESの発表によると、初期の利用者は

- 平均年収628万円

- 株式投資経験者52.7%

と、全国平均を上回る層が多く、新しいサービスや投資への感度が高い層に響いていることがうかがえます。

ローンチ後の実績と見えてきた課題

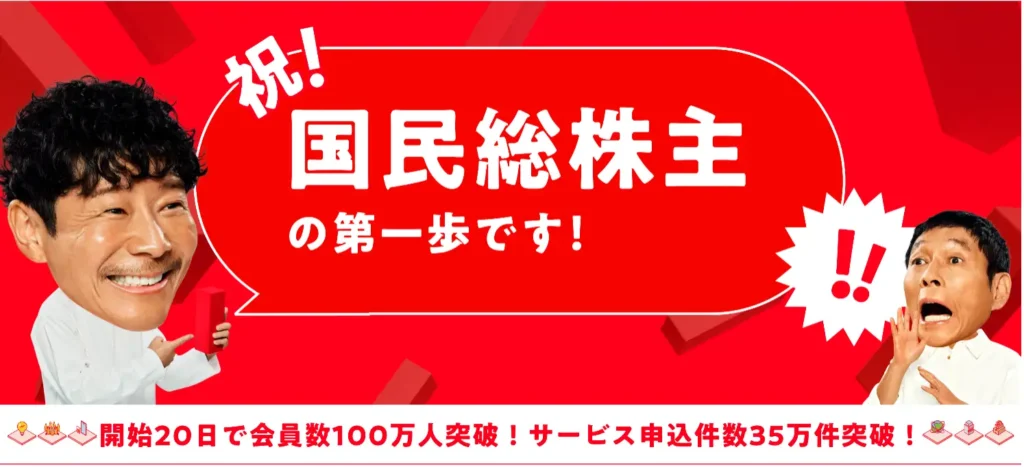

会員数100万人突破!初期の勢いと利用者の特徴

カブアンドは、2024年秋のサービス開始からわずか20日間で会員数100万人、サービス申込数35万件を突破するなど、極めて好調なスタートを切りました。

前澤氏によるSNSでの大々的な告知や、「株がもらえる」という斬新さが多くのユーザーの関心を集めたと考えられます。

なぜ?サービス一時停止の背景(推測含む)

順調な滑り出しを見せた一方で、2024年末には全サービスの新規申し込み受付を一時停止し、2025年1月20日に再開するという事態も発生しました。

公式な理由は不明ですが、

- 想定を上回る申し込みによるシステム負荷の増大

- オペレーション体制の整備

- サービス内容の見直し

などが背景にあった可能性が考えられます。

新規事業ならではの運営上のハードル

短期間での急激なユーザー獲得は、システムインフラやカスタマーサポート体制に大きな負荷をかけます。

特に金融関連サービス(株式付与)の側面を持つため、セキュリティやコンプライアンス、正確な事務処理体制の構築は不可欠です。

ねくこもちろん、真相はわからないものの、サービス一時停止は、こうした新規事業特有の運営上の課題に直面した表れの可能性もあります。

「株主化」モデルは持続可能か?直近の業績から読み解く

そして、私たちの気になる点としては、カブアンドの業績実態はどうなっているのか。

「株式を配る」ということは企業の価値とサービスの利用以上に連動するため、サービスの利用者はカブアンドの株価が下がるような業績であってはならない“一蓮托生”であることは間違いありません。

サービス開始(2024年11月20日)から 2025年1月末までの実質約50日の実績が上記。

ざっくりまとめると、滑り出しは「上々」と言える

| 指標 | 数値 | ひとこと解説 |

|---|---|---|

| 利用者数 | 67.9万人 | ほぼ1年で70万人弱。集客スピードは◎ |

| 利用金額(GMV) | 117.3億円 | でも手数料ビジネスなので“売上”にはならない |

| 売上高 | 13.2億円 | GMVの約11%が自社の取り分 |

| 営業損失 | ▲21.7億円 | 広告・販促を先行投資中 |

| 当期純損失 | ▲18.1億円 | 黒字化はまだ先 |

| 第1期発行価格 | 1株=3円 | 評価を抑えて株主数を増やす狙い |

ざっくり言うならば、個人的には「かなり好調な滑り出し」と言えると思います。

営業赤字ではあるものの、当初のインパクトを生み出す広告宣伝費が先行しているため「それはそうだよね」というのが率直な感想です。

ねくこ黒字化はまだ先ではあるものの、これはほとんどのスタートアップが同様であることもふまえると、会員数の多さや売上高を評価すべきフェーズと考えます。

どこで稼げている?

前回の決算発表時点では売上の約85%が「サブスク+モバイル+ふるさと納税」で構成されています。

中でも モバイルは高粗利、サブスクは ストック型収益 として有望な様相を見せています。

一方、「ふるさと納税」は歩合が高くないのと、10月の制度変更によるポイント付与の禁止の影響は免れないと分析しています。

ユーザー1人あたりの稼ぎは?

- GMV(一人当たり):約17,300円

- 売上:約1,950円/年

- =月160円程度。広告費が重い今のフェーズでは、まだ薄利。

カブアンドのプラス材料は?

私がカブアンドを上々の滑り出しと述べた理由は主に、

- 70万人弱を獲得した集客力

- モバイル・サブスクの高粗利モデル

- 早期にサービス多角化(電気・水など)を実装済み。スピード感が◎。

の3点に集約されます。

一方で、今後の事業拡大に対して気になる点は?

| リスク | なぜ問題? |

|---|---|

| ふるさと納税依存 | GMVの83%。還元規制(10月予定)で失速の恐れ |

| 赤字幅が大きい | 広告費9億円超→回収まで時間がかかる |

| 発行価格3円と希薄化 | 既存株主の持分低下、将来の追加増資もあり得る |

| ARPUが低い | LTVが広告CPAを上回るかがカギ |

という、やや気になる点はあるものの、特に当初からサービスを利用される方は引き続き乗り続けるのが良いと思います。

これからの注目すべきポイントは?

| 施策 | 見るべき数字 |

|---|---|

| ふるさと依存の脱却 | GMV比率・手数料率の推移 |

| サブスクの上位プラン導入 | プラス利用者のARPU上昇 |

| 広告効率改善 | CAC(新規獲得コスト)とLTVの逆転時期 |

| 新規事業(保険・リワード等) | 売上ポートフォリオの分散度 |

今後の着目点としては、上記が挙げられます。

利用者は次回の業績報告や都度動きがあった際に、引き続き注視しながらサービスの購入を続けましょう。

まとめ

カブアンドは 「株がもらえる」仕組みで一気にユーザーを集めた スタートアップです。

ただし 売上は利用金額の1割ほど しかなく、今は広告にお金をかけているので大きな赤字です。

- 強み:モバイルと月500円サブスクは利益率が高い

- 弱み:ふるさと納税に頼りすぎ。規制が入ると売上が落ちるかも

これからは サブスクとモバイルを伸ばしつつ、ふるさと頼みを減らせるか がポイント。

発行価格3円で株を多めに配る方針ですが、逆に言えば「会社の価値をまだ高く評価できていない」というサインでもあります。黒字化とビジネスの多角化が実現できるか、来期の数字に注目です。

カブアンドの次の一手は?

サービス安定化と顧客体験向上の取り組み

サービス一時停止の経験を踏まえ、システム増強やオペレーション体制の強化によるサービスの安定化が最優先課題と考えられます。

- スムーズな申し込みプロセス

- 分かりやすい情報提供

- 迅速なカスタマーサポート

など、顧客体験全体の向上が求められます。

提携サービスの拡大と収益源の多様化(KABU&カードなど)

生活インフラサービスに加え、「KABU&カード」のような新たなサービス展開は、顧客接点の拡大と収益源の多様化に繋がります。

ねくこ今後、どのような領域に提携を広げていくのか注目されます。

長期的な成長とIPOへの道筋

最終的な目標である「国民総株主時代」の実現とIPOに向けて、

が不可欠です。

今後、具体的な事業計画や財務状況、IPOに向けた動きなどがどのように開示されていくのか、投資家やユーザーは注視していく必要があります。

【Q&A】カブアンドの疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

カブアンドとは何ですか?

カブアンドは、日常生活の支払いで自動的に株式がもらえる日本初の「株式還元型プラットフォーム」です。

前澤友作氏が設立したカブ&ピース社が運営し、投資初心者でも株主体験ができる仕組みを提供しています。

どうやって株がもらえるの?

提携サービス(電気・ガス・通信など)を利用することで、利用金額の一部が「株引換券」として付与され、それをカブアンド社の未公開株に交換できます。

クレジットカードやふるさと納税も対象です。

なぜ一時的に新規申し込みを停止したの?

急激なユーザー増加により、システム負荷や運営体制の限界に直面したためと推測されます。

セキュリティ・コンプライアンス面での強化も背景にある可能性があります。

ビジネスとしてカブアンドは成功しそう?

初期の会員数・売上規模からは好調なスタートですが、現時点では赤字で黒字化には時間がかかります。

ふるさと納税への依存や広告費の大きさが課題です。

今後カブアンドが伸びるには何が必要?

収益源の多様化とLTV(顧客生涯価値)の向上がカギです。

サブスクやモバイル事業の強化、ふるさと納税依存からの脱却、顧客体験の改善が重要です。

未公開株がもらえるのは本当に得なの?

将来IPOすれば大きなリターンも期待できますが、現状は価値が保証されているわけではありません。

株価や上場時期は未定であり、リスクもあります。

株を配る仕組みは持続可能?

理論上は可能ですが、業績が伴わないと株主(ユーザー)の期待に応えられません。

株式の希薄化や企業価値の低下リスクもあります。

利用者の特徴は?

平均年収が全国平均より高めで、株式投資経験者が約半数と、金融リテラシーが高い層の支持を集めています。

今後の普及にはライト層への広がりも課題です。

ふるさと納税依存ってどういうこと?

売上の多くをふるさと納税が占めており、2025年10月からの還元規制強化により収益に悪影響が出る可能性が高いです。

代替事業の強化が求められます。

最終的にはどうなる見込み?

短期的な成功の後、現在は成長の正念場。

収益化と事業の多角化が実現できれば、IPOも現実味を帯びてくるでしょう。継続的な事業改善が鍵です。

まとめ:カブアンドの挑戦と未来は引き続き期待

カブアンドは昨年末、「使った分だけ株がもらえる」という、これまでにない株式還元モデルで鮮烈なデビューを飾った画期的なサービス。

前澤友作氏の知名度も相まって、短期間で多くのユーザーを獲得し、そのポテンシャルの高さを示しました。

一方で、急成長に伴う運営体制の課題やサービスの一時停止など、新規事業ならではのハードルにも直面しています。

収益の柱となる提携事業者との関係構築と、ユーザーへのインセンティブとなる未公開株の価値向上(最終的にはIPOが期待される)が、今後の持続的な成長には不可欠です。

顧客を株主化するというユニークな試みが、新しい顧客エンゲージメントや資産形成の形として定着するのか。

サービス安定化と信頼回復を果たし、具体的な成長戦略を描いていけるのか。

ねくこ「国民総株主時代」の実現に向けたカブアンドの挑戦は、まだ始まったばかりであり、その動向から目が離せません。

この記事を書いた人

関連記事

-

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅 -

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる?

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる? -

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説 -

グローバルファイナンシャルスクール(GFS)オンライン講座の評判の真相と信頼性を徹底解説

グローバルファイナンシャルスクール(GFS)オンライン講座の評判の真相と信頼性を徹底解説 -

クラウドソーシングサイト&スキルシェアサービスのおすすめは?違いや向いている仕事を紹介

クラウドソーシングサイト&スキルシェアサービスのおすすめは?違いや向いている仕事を紹介 -

副業を始めたいあなたへ!自分に合ったおすすめ副業5タイプの特徴を徹底解説

副業を始めたいあなたへ!自分に合ったおすすめ副業5タイプの特徴を徹底解説 -

自分に合った副業の見つけ方は?自分を見つめ直して、最適な副業を探す一歩

自分に合った副業の見つけ方は?自分を見つめ直して、最適な副業を探す一歩 -

FXの自動売買とは?松井証券FXの100円から始められる特徴と注文方法【初心者向け】

FXの自動売買とは?松井証券FXの100円から始められる特徴と注文方法【初心者向け】