【節税のキホン】所得控除と税額控除の違いって?税金負担を軽くする賢い方法、教えます!

そんな風に感じているあなたへ。

税金の負担を少しでも軽くしたいなら、知っておきたい大切なキーワードが「所得控除」と「税額控除」です。

どちらも私たちの税負担を減らしてくれる、ありがたい制度なのですが、実は適用されるタイミングや節税効果に大きな違いがあります。

- 所得控除: 税金計算の”元”となる「課税所得」を減らしてくれる

- 税額控除: 計算された「税金そのもの」を直接減らしてくれる

この違いをしっかり理解して使い分けることが、賢く節税するための第一歩なんです。

この記事では、

- 「所得控除」と「税額控除」の基本的な違い&どんな種類の控除があるの?(代表例と条件)

- 会社員・個人事業主での扱いの違い

- 年末調整や確定申告で損しないためのチェックポイント

など、節税に役立つ情報を、できるだけ分かりやすく解説していきます。

ねくこ

ねくこ一度仕組みを理解してしまえば、毎年の節税額が大きく変わる可能性もあります。

ぜひ、この機会に一緒に学んでいきましょう。

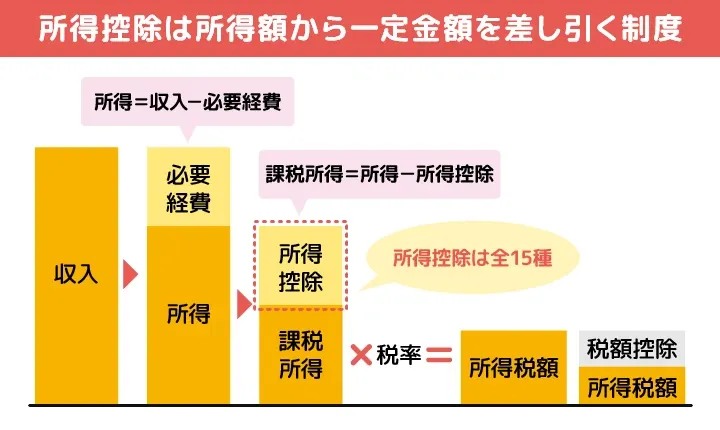

そもそも「所得控除」と「税額控除」って何が違うの?

税金の仕組みを理解する上で、「所得控除」と「税額控除」の違いを把握することは、節税への近道です。

どちらも税負担を軽くしてくれる制度ですが、いつ、どのように引かれるかが異なります。

ねくこまずは、それぞれの控除がどのタイミングで適用されるのか、基本を押さえましょう。

税負担を減らす基本的な仕組みをおさらい

少し難しく感じるかもしれませんが、「所得控除」と「税額控除」の基本はシンプルです。

- 所得控除:税金計算の”もと”を小さくして、間接的に税金を減らす。

- 税額控除:計算された税金から”直接引いて”、ダイレクトに税金を減らす。

税額控除の方がインパクトが大きいことが多いですが、誰でも使えるわけではありません。

まずは自分に関係のある所得控除をしっかり活用し、「適用できる税額控除があればラッキー」くらいの感覚でいると良いかもしれません。

ねくこ大切なのは、この違いを理解して、自分に合った控除を見逃さないことです。

控除が適用されるタイミングの違い

そして、なんと言っても「控除が適用されるタイミング」。

ここが一番のポイントで、この違いを知っているだけで、年末調整や確定申告の見方も変わってきます。

具体的に、「所得控除」と「税額控除」は、

所得控除:税金計算の「前」に引かれる

所得控除は、税金を計算する手前の段階、つまり「課税所得」を算出するときに適用されます。

あなたの1年間の収入(給与や事業所得など)から、さまざまな所得控除を差し引くことで、税金がかかる対象の金額(課税所得)そのものを小さくする効果があります。

課税所得が減れば、結果的に納める税金も少なくなる、という仕組みです。

代表例:基礎控除、配偶者控除、扶養控除、社会保険料控除、医療費控除、iDeCo(小規模企業共済等掛金控除)など

税額控除:税金計算の「後」に引かれる

税額控除は、所得控除などを適用して計算された「所得税額」から、直接差し引かれるものです。

税金そのものをダイレクトに減らすので、節税効果をより実感しやすいのが特徴です。

代表例:住宅ローン控除、配当控除、外国税額控除、ふるさと納税(寄付金税額控除)など

一般的に、税額控除の方が直接的な節税効果は大きいと言われますが、その分、適用されるための条件が細かく定められていることが多いです。

ここが重要!

- 所得控除 → 課税所得を減らす → 結果的に税額が減る

- 税額控除 → 税額そのものを直接減らす

【立場別】会社員と個人事業主・フリーランスでの扱いはどう違う?

控除の申請方法は、会社員か個人事業主・フリーランスかによって異なります。

会社員(給与所得者)の場合

多くの場合、勤務先の年末調整で、会社が必要な計算や手続きをしてくれます。

生命保険料控除や地震保険料控除などは、送られてくる証明書を会社に提出すればOKです。

ただし、以下のケースのように、年末調整だけでは適用できない控除もあります。

確定申告が必要な主なケース:

- 医療費控除(年間の医療費が10万円を超えた場合など)

- ふるさと納税(ワンストップ特例制度を利用しない場合や、6自治体以上に寄付した場合)

- 住宅ローン控除(初年度)

- 寄付金控除(特定の団体への寄付)

- 雑損控除(災害や盗難にあった場合)

個人事業主・フリーランスの場合

個人事業主やフリーランスの方は、毎年ご自身で確定申告を行う必要があります。

所得控除も税額控除も、確定申告書に記載し、必要な証明書類を添付して申告することで初めて適用されます。

注意点

- 適用できる控除を見逃さない(もれなくチェック!)

- 控除に必要な書類(領収書や証明書)をきちんと保管しておく

ねくこ日頃から領収書を整理したり、事前に控除のチェックリストを作っておくと、ミスを防ぎやすくなります。

【所得控除】どんな種類がある?代表的なものをチェック!

所得控除にはたくさんの種類があります。

家族構成や収入、支払った保険料や医療費などに応じて、適用できるものが変わってきます。

ねくこここでは、代表的な所得控除の種類と、簡単な適用条件を見ていきましょう。

| 控除の項目 | 主な控除の種類 |

|---|---|

| 所得控除 | 雑損控除 医療費控除 社会保険料控除 小規模企業共済等掛金控除(iDeCoなど) 生命保険料控除 地震保険料控除 寄附金控除 障害者控除 寡婦控除 ひとり親控除 勤労学生控除 配偶者控除 配偶者特別控除 扶養控除 基礎控除 |

「種類が多すぎてよく分からない…」と感じるかもしれませんが、大丈夫です!

ねくこ一つひとつ見ていけば、意外と自分に関係のあるものが見つかるはずです。

控除を漏れなく申告できれば、税負担を大きく減らすことができますよ。

「家族構成」や「所得状況」に関わる控除

まず、「家族構成」や「所得状況」に関わる控除については、ご家族の構成や状況によって受けられるか否かが決まる控除です。

基礎控除

基礎控除は、ほぼすべての納税者が一律で受けられる控除です。

ざっくり言うと、基礎控除は「最低限の生活費には税金をかけない」という考え方から生まれているもので、よほどの高所得者以外は適用されます。

※本ページの基礎控除額は令和7・8年分の“居住者加算”を含みます。令和9年分以後は一律58万円(所得階層別の加算なし)に戻ります。

令和7年度の税制改正により、基礎控除の見直しが行われました。

令和7・8年度のみ200万3,999円超2,545万円以下の方は段階的に控除額が減少します。

| 合計所得金額 | 基礎控除額〈令和7・8年分〉 | 基礎控除額〈令和9年分〉 | 備考 |

|---|---|---|---|

| 132 万円以下 | 95 万円 | 95万円 | +37 万円の上乗せ |

| 132 万円超 〜 336 万円以下 | 88 万円 | 58万円 | +30 万円の上乗せ |

| 336 万円超 〜 489 万円以下 | 68 万円 | +10 万円の上乗せ | |

| 489 万円超 〜 655 万円以下 | 63 万円 | + 5 万円の上乗せ | |

| 655 万円超 〜 2,350 万円以下 | 58 万円 | 一律控除額(改正前48→58) | |

| 2,350 万円超 〜 2,400 万円以下 | 48 万円 | 48万円 | 従来通り |

| 2,400 万円超 〜 2,450 万円以下 | 32 万円 | 32万円 | 従来通り |

| 2,450 万円超 〜 2,500 万円以下 | 16 万円 | 16万円 | 従来通り |

| 2,500 万円超 | 0 円 | 0円 | 控除なし |

ねくこ基礎控除は個人事業主でもサラリーマンでも適用されます。

・生活の最低ラインを守るため

・負担の公平性を確保するため

という2つの理由で設けられています。

配偶者控除・配偶者特別控除

配偶者控除・配偶者特別控除は「夫婦で生活を支え合っている人の税負担を軽くするため」の制度です。

配偶者控除は、配偶者(例えばパート主婦さんなど)の年間所得が58万円以下で、かつ納税者本人の所得が一定額以下の場合に適用されます。

一方、配偶者特別控除は、配偶者の所得が58万円を超えた場合でも、一定の範囲内で控除を受けられる仕組みです。

ねくこ夫婦のうちどちらかの収入が少なかったり専業主婦(主夫)である場合、家計の多くをもう一方が支える形になりますよね。

そのとき、家計を支えている人は実質的に2人分を稼いでいるともいえるため、「家計の負担を考えて税金を軽くしてあげよう」という目的があります。

※年収の壁の数値は税の基準です。社会保険の壁(106万・130万 等)とは別概念です。

【新ルール】「配偶者控除」と「配偶者特別控除」の違い

『配偶者控除』は配偶者の合計所得金額が58万円以下(給与のみなら年収123万円以下目安)、かつ納税者本人の合計所得金額が1,000万円以下で適用。

『配偶者特別控除』は配偶者の所得が58万円超〜133万円以下(給与収入換算:概ね123万超〜201.6万円未満)で段階的に適用されます。(参考:国税庁)

この制度には2つの種類があり、2025年(令和7年)から適用範囲が大きく見直されました。

| 種類 | 配偶者の年収(給与のみの場合) | 特徴 |

|---|---|---|

| 配偶者控除 | 123万円以下 | 【改正】 旧ルールの「103万円以下」が123万円以下に引き上げられ、より多くの人が対象に |

| 配偶者特別控除 | 123万円超〜201.6万円未満 | 【改正】 123万円超〜160万円以下で最大控除額(38万円)を維持、それ以降は段階的に減少 |

配偶者控除

| 納税者の合計所得金額 | 一般(配偶者70歳未満) | 老人控除対象配偶者(70歳以上) |

|---|---|---|

| 900 万円以下 | 38 万円 | 48 万円 |

| 900 万円超〜950 万円以下 | 26 万円 | 32 万円 |

| 950 万円超〜1,000 万円以下 | 13 万円 | 16 万円 |

| 1,000 万円超 | 0 円 | 0 円 |

配偶者特別控除

| 配偶者の合計所得金額 | 年収目安※ | 本人900万円以下 | 本人900〜950万円 | 本人950〜1,000万円 |

|---|---|---|---|---|

| 58 万円超〜95 万円以下 | 123〜160 万円 | 38 万円 | 26 万円 | 13 万円 |

| 95 万円超〜100 万円以下 | 160〜165 万円 | 36 万円 | 24 万円 | 12 万円 |

| 100 万円超〜105 万円以下 | 165〜170 万円 | 31 万円 | 21 万円 | 11 万円 |

| 105 万円超〜110 万円以下 | 170〜175 万円 | 26 万円 | 18 万円 | 9 万円 |

| 110 万円超〜115 万円以下 | 175〜180 万円 | 21 万円 | 14 万円 | 7 万円 |

| 115 万円超〜120 万円以下 | 180〜185 万円 | 16 万円 | 11 万円 | 6 万円 |

| 120 万円超〜125 万円以下 | 185〜190 万円 | 11 万円 | 8 万円 | 4 万円 |

| 125 万円超〜130 万円以下 | 190〜195 万円 | 6 万円 | 4 万円 | 2 万円 |

| 130 万円超〜133 万円以下 | 195〜198 万円 | 3 万円 | 2 万円 | 1 万円 |

| 133 万円超 | 0 円 | 0 円 | 0 円 | 0 円 |

控除の意味からも、配偶者控除・配偶者特別控除は「家計を二人で支えている=配偶者の収入が高くなる」とみなされれば控除額は減少・なくなります。

ねくこちなみに、「配偶者特別控除」に関しては「働きすぎると控除がなくなるから働く時間を抑える」という問題を防ぐために作られました。

扶養控除

扶養控除は、16歳以上の扶養親族がいる場合に適用される控除です。

子どもや高齢の両親など、収入がない(または少ない)家族を養っていると、その分生活にお金がかかるため、家族を養うためにかかるお金の一部は税金の計算から除外し、「家族を養う負担が大きい人の税金を軽くしよう」という目的があります。

また、扶養親族が大学生であれば「特定扶養親族」として控除額が加算され、障害者である場合は「障害者控除」がさらに適用されます。

| 控除の種類 | 区分 | 控除額/所得税 | 控除額/住民税 |

|---|---|---|---|

| 扶養控除 | 16歳以上 | 380,000円 | 330,000円 |

| 19歳以上23歳未満 | 630,000円 | 450,000円 | |

| 70歳以上同居 | 580,000円 | 450,000円 | |

| 70歳以上同居以外 | 480,000円 | 380,000円 |

上記のとおり、扶養する人数や状況に応じて控除額が大きく異なります。

社会保険料や保険関連の控除

社会保険料控除

国民年金や健康保険、厚生年金など、本人および家族が支払った保険料は全額が控除の対象です。

サラリーマンの場合、厚生年金保険料は会社が給与から天引き(源泉徴収)しているため、社会保険料控除として自動的に控除を受けています。

ねくこ一方、個人事業主は自動で控除が適用されません。確定申告時に控除に含めないと、大きく税額が変わる(損をする)ため要注意です。

ちなみに、扶養者の国民年金もあなたが払っている場合は控除できるので忘れずに!

生命保険料控除

生命保険料控除には、「一般生命保険料」「介護医療保険料」「個人年金保険料」の3種類があり、それぞれ控除限度額が設定されています。

新制度(2012年1月以降契約)では、控除額の上限は各4万円、合計で最大12万円です。

| 控除の種類 | 区分 | 控除額/所得税 | 控除額/住民税 |

|---|---|---|---|

| 生命保険料控除 | 生命保険料を支払っている(新制度の場合) | 各保険料控除4万円 合計12万円まで | 各保険料最大2.8万円まで 合計7万円まで |

地震保険料控除

地震保険料を支払った場合、支払額に応じて最大5万円までが所得控除の対象となります。

火災保険では控除が適用されないため、注意が必要です。

住民税は『支払額の1/2(上限2万5千円)』。旧長期損害保険料の経過措置は別計算だが合算上限は所得税5万円となります。

| 控除の種類 | 区分 | 控除額/所得税 | 控除額/住民税 |

|---|---|---|---|

| 地震保険料控除 | 地震保険料を支払っている人 | 50,000円以下の支払いは支払額の全額 | 50,000円以下の支払いは支払金額×1/2 |

| 50,000円を超える場合は一律50,000円 | 50,000円を超える支払いは一律25,000円 |

医療費に関する控除

続いては、医療費に関する控除です。

これらは、個人事業主でもサラリーマンでも基本的にご自身が確定申告で申請する必要があります。

医療費控除とセルフメディケーション税制の併用はできないため、どちらを選択するか検討が必要です。

医療費控除

医療費控除は、1年間の医療費の自己負担額が10万円(または所得の5%)を超えた場合に適用されます。

家族全員分の医療費を合算できるため、たとえ一人あたりの支出が少額でも合計額が基準を超える場合があります。

総所得金額等が200万円未満の方は“10万円”ではなく『所得の5%超』が適用基準となります。

明細書の添付が必要で、領収書は原則5年間保存が必要です。(税務署から求められる場合があります。)

セルフメディケーション税制

セルフメディケーション税制は、健康維持のための一定のOTC医薬品(市販薬)の購入費が年間12,000円を超えるときに適用される控除です。

「年間12,000円を超えるときに適用」→「年間12,000円を超える部分が控除対象(上限88,000円)で、通常の医療費控除との選択適用できます。一定の健診・予防接種等の実施と、対象医薬品のレシート保存が要件です。(参考:国税庁)

【税額控除】代表的な種類と適用条件をチェック!

税額控除は、算出された所得税額を直接減らすことができる強力な節税手段です。

所得控除と異なり、税額控除は控除額がそのまま税額に影響を与えるため、適用可能な場合は確実に活用しましょう。

ねくこ所得控除よりも効果がダイレクトに感じられるので、適用できる場合はしっかり活用したいですね!

以下では、代表的な税額控除の種類とその適用条件、注意点について詳しく解説します。

| 控除の項目 | 主な控除の種類 |

|---|---|

| 税額控除 | 配当控除 外国税額控除 寄附金税額控除(ふるさと納税など) 調整控除 配当割額及び株式譲渡所得割額の控除 住宅借入金等特別税額控除(住宅ローン控除) |

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除は、マイホームを取得した際の住宅ローンの負担を軽減するための税額控除制度です。

- 適用条件

住宅ローン控除を受けるには、以下の要件を満たす必要があります。- 住宅の床面積が50㎡以上(新制度では一部要件が緩和)。

- 借入期間が10年以上。

- 住宅を取得した翌年から居住を開始していること。

- 住宅ローン控除が適用される住宅金融機関から借り入れていること。

- 控除額の計算方法

- 控除額は、住宅ローンの借入残高に一定割合(一般的に0.7%)を掛けた金額です。

例えば、借入残高が3,000万円の場合、年間21万円が控除されます。

- 控除額は、住宅ローンの借入残高に一定割合(一般的に0.7%)を掛けた金額です。

- 適用期間と注意点

- 控除期間は最大13年(通常は10年)ですが、途中で引っ越ししたり、ローン完済後は適用対象外となります。

- 居住用として使用していることが継続要件のため、賃貸に出した場合は控除が停止されます。

- 控除期間・年末残高の上限は“取得年・住宅性能(認定住宅/省エネ基準等)”で異なる。例:令和6〜7年入居の認定住宅は上限4,500万円×0.7%×13年 等

ねくこ

ねくこ住宅ローン控除は絶対に忘れたくない手続きです。

適用条件をしっかり確認しておくと安心ですよ!

ポイント

- 住宅ローン控除を受けるには、年末調整または確定申告で必要書類を提出する必要があります。

- 築年数や耐震基準など、物件ごとの条件も事前に確認しましょう。

寄附金控除(ふるさと納税含む)

ふるさと納税を利用した場合、自己負担額2,000円を超える寄附について、原則として所得税および翌年度の住民税から税額控除を受けることができます。

ざっくりかいつまんで言うと、

です。

所得税は『所得控除(寄附金控除)』、住民税は『税額控除(基本分10%+特例分)』の組合せ。ワンストップ特例は“住民税側のみ”で調整されます。

また、ふるさと納税以外にも、特定の公益法人や学校法人、認定NPO法人などに対して行った寄附については、所得税の所得控除または税額控除のいずれかを選択して適用することができます。

ねくこさまざまな所得控除や税額控除を組み合わせて活用することで、課税対象となる所得金額や実際の税負担を効率的に軽減できます。

※所得税は『所得控除』、住民税は『税額控除(基本分+特例分)』で反映されます。6自治体以上に寄附した場合は確定申告が必要です。

配当控除・外国税額控除

配当控除や外国税額控除は、投資活動で発生する税負担を調整するための制度です。

配当控除

国内株式の配当金に対する二重課税を調整する控除です。

企業が支払う配当金は法人税が課された後の利益から支払われますが、受け取る個人にも所得税がかかるため、二重課税を軽減する仕組みが配当控除です。

外国税額控除

海外投資で発生する所得税について、現地で課税された金額を国内課税から控除する制度です。

例えば、海外の配当金や利子収入に対して現地課税された場合、その一部を外国税額控除として申告することで、日本国内の税負担を軽減できます。

ポイント

- 配当控除や外国税額控除を受けるには、証明書類の保管が必要です。

- 配当控除は、総合課税を選択した場合にのみ適用されます。

ねくこ投資をしている方は、配当控除や外国税額控除を使うことで節税につながるので、確定申告を忘れずに!

その他の税額控除

政党等寄附金特別控除

政党や政治資金団体に寄付した場合、寄付金額の一部が税額控除されます。

特定増改築等住宅借入金等特別控除

住宅のリフォームやバリアフリー化、省エネ改修などを行い、一定の要件を満たす場合に適用される控除です。

手続きと必要書類

寄附金控除の場合は寄附金受領証明書、住宅改修控除の場合は契約書や領収書などが必要です。

以上が、代表的な税額控除の種類と適用条件についての解説です。

控除を最大限に活用することで、所得税の負担を大幅に減らすことが可能です。

所得控除と税額控除をフル活用!賢く税負担を減らすために

さて、ここまで所得控除と税額控除の違いや種類について見てきました。

これらの知識を活かして、実際に税負担を減らすためには、正しい理解と、適切な手続きが欠かせません。

そこで、節税効果を最大化するために、

- 年末調整や確定申告に向けて準備しておくべきこと

- 将来を見据えた活用のヒント

をお伝えします。

年末調整と確定申告、自分のやるべきことを把握しよう

会社員の方

会社員の場合、基本は年末調整で多くの控除が適用されます。

会社から配布される書類(扶養控除等申告書、保険料控除申告書など)に正確に記入し、必要な証明書(生命保険料控除証明書など)を添付して提出しましょう。

年末調整でできない控除・・・医療費控除/セルフメディケーション税制、ふるさと納税(ワンストップ特例以外)、住宅ローン控除1年目など。これらがある場合、確定申告が必要です。

ねくこ対象になりそうな控除がないか、年末前に一度確認しておくと安心です。

個人事業主の方

個人事業主・フリーランスの場合、毎年2月16日~3月15日の申告期間に、ご自身で確定申告を行う必要があります。

所得控除も税額控除も、確定申告書に記載しなければ適用されません。

日頃から領収書や証明書類を整理・保管し、帳簿付けをしっかり行っておくことが、スムーズな申告と節税へのカギです。

ねくこ個人事業主の方は、経費計上と合わせて控除の適用漏れがないように、入念にチェックしましょう!

控除に必要な書類の準備と管理を徹底しよう

年末調整(会社員の場合)

保険会社や金融機関などから届く証明書類は、大切に保管し、勤務先からの案内に従って提出期限までに提出しましょう。

確定申告(個人事業主・フリーランス、会社員で申告が必要な方)

申告に必要な書類は多岐にわたるため、日頃から整理・保管を心がけ、申告期限(通常は翌年3月15日)に間に合うように準備しましょう。

控除を受けるためには、その根拠となる書類の提出が欠かせません。

いざ申告しようとした際に「書類が見つからない!」とならないよう、管理を徹底することが重要です。

- 保険料控除証明書(生命保険、地震保険、iDeCoなど):

秋頃に郵送されてくることが多いため、届いたらすぐに「年末調整・確定申告用ファイル」にまとめておきましょう。 - 医療費の領収書・医療費通知:

1年分をまとめて保管し、家族分も忘れずに管理しましょう。健康保険組合から届く「医療費のお知らせ」が証明書として利用できる場合もあります。 - 寄附金の受領証明書(ふるさと納税など):

寄附先から送られてきますので、紛失しないよう保管しましょう。 - 住宅ローン年末残高証明書:

金融機関から郵送されるため、早めに確認しておきましょう。

ねくこデジタル保存など「電子帳簿保存法」に準拠しつつ、一部書類では原本提出が必要な場合もあるため注意が必要です。

カンタン・便利な「e-Tax(電子申告)」を使うべきか?

マイナンバーカードと対応するスマホやカードリーダーがあれば、自宅からオンラインで確定申告ができます・・・と言いたいいところですが、年々使いやすくはなっているものの、正直まだまだ使いにくいです。

ねくこ「これなら郵送の方がマシという人」もいますし、「慣れたらそんなに煩雑でもない」という方もいらっしゃいます。

個人事業主などで会計ソフト(freeeなど)を導入されている方は、ソフト経由で確定申告が圧倒的に楽ですが、有料という点もあるため、総合的な判断で選択するしかない、というのが現状(2025年時点)です。

将来設計にも役立つ!税制優遇制度の活用

目先の節税だけでなく、将来の資産形成やライフプランを見据えて、税制優遇制度を活用する視点も大切です。

iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)は最強コンビ!?

- iDeCo

- 掛金が全額所得控除の対象になるため、毎年の所得税・住民税を確実に減らせます。老後資金準備と節税を同時に進められる、非常にメリットの大きい制度です。

- NISA

- 投資で得た利益(配当金や売却益)が非課税になります。直接的な控除ではありませんが、効率的な資産形成を税制面からサポートしてくれます。

ライフイベントに合わせて控除を見直す

結婚、出産、子どもの進学、親の介護、マイホーム購入、退職など、ライフステージが変わると、適用できる控除も変化します。

- 結婚したら:配偶者控除・配偶者特別控除

- 子どもが生まれたら:扶養控除

- 教育費がかさむ時期:扶養控除(特定扶養親族)

- 医療費や介護費用が増えたら:医療費控除

- 災害などで損害を受けたら:雑損控除 その時々の状況に合わせて、利用できる控除がないか定期的に見直す習慣をつけましょう。

ねくこ

ねくこ長期的な視点で、自分に合った制度を活用していくことが、将来の安心にもつながりますね。

【Q&A】所得控除と税額控除の疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

所得控除と税額控除って何が違うの?

所得控除は課税所得を減らし、税額控除は計算後の税額を直接減らします。

前者は税金を間接的に減らし、後者は直接減らすため、節税効果のインパクトが異なります。

会社員と個人事業主では控除の扱いはどう違うの?

会社員は年末調整、個人事業主は確定申告で控除を適用します。

一部控除は会社員でも確定申告が必要なため、年末前に確認が必要です。

年末調整でできない控除って何?

医療費控除、住宅ローン控除初年度、ふるさと納税(特例未使用時)などは確定申告が必要です。

年末調整では反映されないので、該当する場合は自分で申告する必要があります。

どんな所得控除があるの?

- 基礎控除

- 配偶者控除

- 扶養控除

- 社会保険料控除

- 医療費控除

などがあります。

家族構成や支出に応じて多様な控除があるので、自分に合ったものを確認しましょう。

税額控除にはどんな種類があるの?

- 住宅ローン控除

- 寄附金控除(ふるさと納税)

- 配当控除

- 外国税額控除

などです。

税額を直接減らすため、条件に合えば強力な節税手段になります。

控除を受けるにはどんな準備が必要?

領収書・証明書の保管と、正確な記入・申告が必要です。

年末調整・確定申告時に提出できるように、日頃から管理しておきましょう。

e-Taxって便利?使うべき?

便利だが使いにくさもあり、慣れていない人は郵送の方が楽な場合もあります。

会計ソフトと連携すれば利便性が大きく向上します。

iDeCoとNISAって節税にどう役立つ?

iDeCoは掛金が所得控除対象、NISAは運用益が非課税です。

どちらも将来の資産形成と節税を両立できる制度です。

ライフイベントで控除は見直すべき?

はい。

結婚・出産・住宅購入などで適用控除が変わるため、都度確認が必要です。

控除を見逃さないことで、税金負担を効果的に軽減できます。

\プロにお金の相談するならソニー生命/

まとめ:控除を味方につけて、賢く節税しよう!

今回は、「所得控除」と「税額控除」という、節税のキホンとなる2つの制度について、その違いや活用方法を詳しく見てきました。

ねくこ最初は少し複雑に感じるかもしれませんが、ポイントを押さえれば大丈夫!

- 違いを理解する

所得控除は「税金計算の前」、税額控除は「税金計算の後」に引かれる。効果の出方が違う! - 自分に関係する控除を知る

基礎控除、社会保険料控除、生命保険料控除などは多くの人に関係あり。医療費控除や住宅ローン控除、ふるさと納税なども要チェック! - 手続きを忘れずに

会社員は年末調整、個人事業主・フリーランスは確定申告が基本。医療費控除など、会社員でも確定申告が必要なケースを把握しておく。 - 書類は大切に保管

控除証明書や領収書がないと控除は受けられない!整理・保管を習慣に。e-Taxも活用しよう。 - 将来も見据えて活用

iDeCoやNISA、ライフイベントに応じた控除の見直しも忘れずに。

この記事が、あなたの税金に対する理解を深め、賢く節税するための一助となれば、これほど嬉しいことはありません。

ねくこぜひ、ご自身の状況に合わせて、利用できる控除がないかチェックしてみてくださいね!

\プロにお金の相談するならソニー生命/

本記事の内容は、令和7年(2025年)時点の法令・公的資料に基づく一般的な情報提供です。実際の控除額や申告要否は、所得・家族構成などにより異なります。最新情報や個別の判断については、国税庁公式サイトや税務署・税理士等の専門機関でご確認ください。本記事を参考に行った行為による損害について、当サイトは一切の責任を負いません。

この記事を書いた人

関連記事

-

生命保険の相続税対策|非課税枠の活かし方と、やってはいけない6つの勘違い

生命保険の相続税対策|非課税枠の活かし方と、やってはいけない6つの勘違い -

【社会保険・医療費】高額療養費制度の自己負担上限が段階的引き上げ!2026年8月からの変更点と影響を解説

【社会保険・医療費】高額療養費制度の自己負担上限が段階的引き上げ!2026年8月からの変更点と影響を解説 -

【2026年1月時点】年収の壁の最新動向(予定含む)!103万・130万・106万の変更点とパートの働き方整理ガイド

【2026年1月時点】年収の壁の最新動向(予定含む)!103万・130万・106万の変更点とパートの働き方整理ガイド -

ガソリン価格はどう変わる? 当分の間税率(旧・暫定税率)廃止の時期と下げ幅|“いつから・いくら”完全ガイド【12/31予定/法改正前提】

ガソリン価格はどう変わる? 当分の間税率(旧・暫定税率)廃止の時期と下げ幅|“いつから・いくら”完全ガイド【12/31予定/法改正前提】 -

所得税とは、仕組みをわかりやすく解説|知らないと損する「所得控除」と「節税」の基本

-

【速報】年金制度改革法が成立!「106万円の壁」撤廃で私たちの暮らしはどう変わる?メリットと課題を総まとめ

【速報】年金制度改革法が成立!「106万円の壁」撤廃で私たちの暮らしはどう変わる?メリットと課題を総まとめ -

【知らないとヤバい?】贈与税のキホンと対策!水商売のプレゼント・仕送りも対象?

【知らないとヤバい?】贈与税のキホンと対策!水商売のプレゼント・仕送りも対象? -

【国民年金と厚生年金】何が違う?働き方で変わる老後の備えや裏ワザまで徹底解説!