住宅ローンの流れを7ステップで解説|期間・必要書類・お金の流れ・注意点まで

住宅ローンを組む際は、金利や手数料の比較だけでなく、「審査・契約・決済(引き渡し)までの段取り」を把握しておくことが大切です。

売買契約や入居希望日(引き渡し日)には期限があるため、流れを知らないまま進めると、審査や書類準備が間に合わず、想定していた予定通りに手続きが進まなくなってしまう場合があります。

MIYABI

MIYABI本記事では、住宅ローンを組むまでの一般的な流れを7ステップで整理し、各ステップでやること、必要になりやすい書類、期間の目安、決済当日の「お金の動き」までご紹介します。

あわせて、売買契約で確認が欠かせないローン条項(住宅ローン特約)についても、見落としやすいポイントを解説します。

なお、手続きの順番や必要書類は、金融機関・ローン商品・物件の状況によって変わるため、最終的には申込先の案内をご確認ください。

本記事でご紹介する住宅ローンの流れや期間・必要書類は、あくまで一般的なケースをもとにした一例です。実際の手続きや条件は、金融機関・ローン商品・物件条件・申込人の状況によって大きく異なる場合があります。

- 住宅ローンの流れ(事前審査〜融資実行までの全体像)

- 手続きにかかる期間の目安と、手続きが遅れる場合の主な原因

- 必要書類、諸費用、お金の流れ、契約の注意点

住宅ローンの準備が物件を決めてからとなる場合、審査や契約日程が間に合わず、手付金や入居時期で慌ててしまうケースもあります。

住宅の購入を検討し始めたタイミングで、先に「無理のない返済額」と「期限(いつ融資実行が必要か)」を考え、事前審査→売買契約→本審査の順に、必要書類を前倒しで揃えておくと安心です。

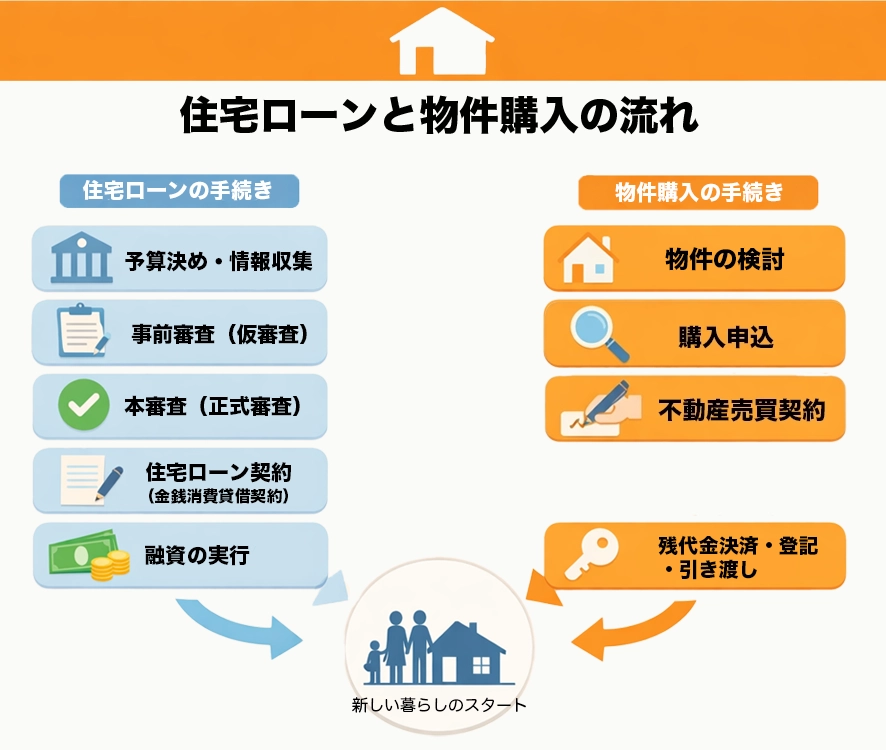

住宅ローンの流れは7ステップ

住宅ローンの流れは、金融機関や物件の種類が変わっても「大枠」は似ています。

最初に代表的なケースの全体像(7ステップ)を押さえておけば、次に何をすべきか迷いにくくなり、審査・契約・決済(引き渡し)までの段取りを逆算しやすくなります。

なお、実際の順番や必要書類、かかる日数は、金融機関・ローン商品・物件の状況・申込人の属性によって変わります。最終的には申込先の案内をご確認ください。

住宅ローンの手続き 全体の流れ(7ステップ)

| ステップ | 主な担当(目安) | やること(要点) |

|---|---|---|

| 1 予算決め・情報収集 | 買主(申込人) | 返済上限(毎月)と諸費用枠を決め、金利タイプや借入条件の方向性を固める |

| 2 物件選び・購入申込 | 買主+不動産会社 | 条件整理、購入申込。事前審査に備えて「物件資料」と「本人・収入の書類」を前倒しで準備する |

| 3 事前審査(仮審査) | 買主+金融機関 | 仮審査を申し込み、借入可能性と条件感を把握。申込先(金融機関)を絞る |

| 4 売買契約 | 買主+売主+不動産会社 | 重要事項説明を受け、契約締結。手付金、ローン条項(住宅ローン特約)の期限・解除条件を必ず確認する |

| 5 本審査(正式審査) | 買主+金融機関 | 追加書類を提出して正式審査。条件確定に近づくため、書類不備があると遅れやすい |

| 6 金銭消費貸借契約(住宅ローン契約) | 買主+金融機関 | 借入条件(金利・返済方法等)を最終確定して契約。団信や手数料などの条件もここで固まる |

| 7 融資実行・残代金決済・引き渡し | 金融機関+買主+司法書士等 | 融資実行と残代金決済、登記手続き、引き渡しが同日に進むことが多い。初回返済日は契約条件に従う |

住宅ローンの手続きにかかる期間の目安

住宅ローンの手続きは、金融機関・商品・申込状況・物件条件によって大きく変わります。ここでは、公式案内に「目安」として記載されている例をもとに、スケジュール感を整理します。

事前審査:

ネット完結型の事前審査で“最短即日回答”などと案内している銀行もあります。[12]

※いずれも一部金融機関が示す目安であり、実際の回答時間を保証するものではありません。

ただし、受付状況などにより日数がかかる場合もあるため、急ぎの場合は“最短”ではなく「結果が必要な期限」から逆算して動くのが安全です。[11]

本審査:

正式審査(本審査)は、必要書類提出後“1週間〜2週間ほど”が目安とされる例があります(状況で変動します)。[11]

また、公的ローン(フラット35)の手続き例でも、申込み後に審査が行われ、結果まで「1〜2週間程度」が目安とされています(状況で変動します)。[13]

※審査に要する期間は、金融機関ごとの審査体制や受付状況、申込内容、提出書類の状況などにより大きく異なります。本記事で示した期間は、あくまで一部金融機関の公式案内をもとにした一般的な目安であり、個別の審査期間を保証するものではありません。実際のスケジュールは必ず各金融機関の最新の案内をご確認ください。

契約〜融資実行(決済・引き渡し):

銀行によっては、申込状況などにより「お申し込みからお借り入れまで2ヵ月以上」と案内する例もあります。[11][12]

引き渡し日(決済日)は後から動かしにくいので、まずは「融資実行が必要な日」を起点にスケジュールを組み立てます。金融機関の案内に沿って「いつまでに何を提出するか」を先に整理しておくと、書類不備や日程調整で手続きが滞りにくくなります。

住宅ローンの検討で最初にやること

まず何から始めたらいいか迷ったら、次の3つから手をつけてください。

住宅ローンの検討でまずやるべき3つのこと

- 毎月の返済可能額(上限)を家計から決める

- 諸費用の予算枠を別に確保する(物件価格とは分けて考える)

- 書類を前倒しで揃える(本人確認・収入・他の借入状況・物件資料など)

次に、購入申込〜事前審査に入る前に最低限やっておきたいことを、チェックリスト形式で確認しましょう。

手続きが具体化する前にこれらの準備が済んでいると、審査や契約が進んだ後に追加書類や資金面でつまずきにくくなります。

購入申込〜事前審査前 チェックリスト

・毎月の返済上限(家計ベース)を決めた

・他の借入(車/教育/カード/分割等)を洗い出した

・手元資金(手付金・諸費用)の目安を確保した

・事前審査に出す金融機関候補を2〜3つに絞った

・売買契約前に「ローン条項の期限・解除条件」を確認する前提で動けている

ステップ1:予算決め・情報収集

住宅ローンの手続きをスムーズに進めるコツは、審査に入る前に「毎月いくらなら無理なく返せるか」を見定め、「諸費用にいくら確保するか」決めておくことです。

ここが曖昧なままだと、借入額や物件価格の判断がぶれやすくなり、申込先選びも長引きます。まずは予算を具体化して、比較対象を必要最小限の数に絞りましょう。

「借りられる額」ではなく「返せる額」で上限を決める

予算決めで最初にやるべきは、金融機関が提示する借入可能額を判断の基準にするのではなく、家計に無理のない毎月返済額の上限を決めることです。

このとき、現在の家賃だけで上限を判断するのは危険です。将来増えそうな支出(教育費、車、働き方の変化、突発支出)を考慮したうえで設定しましょう。

マンションの場合は管理費・修繕積立金が継続的にかかるため、「住居費」として合算して考えたほうが、購入後の負担に近い見立てができます。

上限が決まったら、金利と返済期間を変えて試算し、購入できる物件価格の上限を逆算で把握しましょう。

諸費用は「いつ必要か」まで考慮して別枠で確保する

物件価格とは別に、購入手続きの途中でまとまった資金が必要になることがあります。

代表例は、売買契約時の手付金、ローン関係の手数料(事務手数料・保証料など)、登記費用(司法書士関連を含む)、火災保険料、引っ越し費用などです。仲介取引の場合は仲介手数料が発生することもあります。

重要なのは「総額」だけでなく「いつ支払うか」です。

特に売買契約前後は現金での支出が重なりやすいため、物件価格とは切り分け、支払いのタイミングまで考慮した上で予算枠を取っておくと、資金繰りで詰まりにくくなります。

住宅ローンの候補は3つに絞る

ステップ1では「候補を2〜3商品に絞る」までできれば十分ですが、各社住宅ローンの細部まで比較し始めると、情報収集がムダに長引いてしまうかもしれません。

ここでは比較軸を次の3点に絞ると、複数のローンの違いを整理しやすくなります。

- 金利タイプ(変動/固定/固定期間選択)

- 初期費用の体系(事務手数料や保証料など)

- 団信や付帯条件(加入要件・保障の範囲など)

あわせて、手続きのしやすさ(ネット完結の可否、必要書類の案内の分かりやすさ)も見ておくと、次のステップがスムーズに進みます。

ステップ2:物件選び・購入申込

このステップは、先に物件条件と期限(引き渡し希望日)を整理するのがポイントです。

そうすることで、買付から事前審査までの手戻りを減らし、売買契約までのスケジュールを逆算しやすくなります。

「いつ引き渡し(入居)したいか」を先に決める

物件探しは条件(立地・広さ・築年数)に目が行きがちですが、住宅ローンの手続きでは、引き渡し(入居)の希望時期が審査・契約・決済のスケジュールに直結します。

引き渡し日は、売主・買主・不動産会社・金融機関・司法書士など複数の関係者で調整するため、後から変更するのが難しい場合があります。

先におおよその期限を定めておくと、事前審査の申し込み時期、本審査、契約、決済の順番を逆算できます。

スケジュールがタイトになりそうなら、その見通しを早めに不動産会社に共有し、遅れにつながりやすい原因(書類準備や日程調整)を先回りして解消することが大切です。

購入申込(買付)前に決めておくこと

購入申込(買付)は、売主へ「買いたい」と意思表示する手続きです。条件を曖昧なままにしていると後から調整が必要になり、手続きが滞りやすくなります。申込前に、最低限次の3点を整理しておきましょう。

・価格条件(いくらで申し込むか)

・引き渡し希望時期(いつまでに受け取りたいか)

・付帯条件(付帯設備・残置物、修繕の有無など、引き継ぐ範囲)

あわせて、事前審査の進め方もこの時点で固めておくと、売買契約までがスムーズです。決めておきたいのは「事前審査を出す金融機関」と「結果が必要な期限(いつまでに回答が欲しいか)」の2点です。

購入申込から売買契約までの期間は取引ごとに異なるため、スケジュールは不動産会社とすり合わせ、次のステップ(事前審査)に遅れなく進められる形に整えておくのが安全です。

事前審査に備えて「4点セット」を前倒しで揃える

次のステップ(事前審査)は、必要な情報の不足と手元にある書類の取り違えで止まりやすいフローです。スムーズに入れるよう、次の4点を前倒しで揃えておきましょう。

- 本人確認に関するもの(例:本人確認書類)

- 収入がわかるもの(例:源泉徴収票など)

- 他の借入状況がわかるもの(例:借入残高が分かる資料)

- 物件資料(例:販売図面、物件概要)

加えて、申込書で頻繁に聞かれる項目(勤務先情報、勤続年数、家族構成、借入希望額、自己資金の内訳)もメモにしておくと、入力ミスや確認待ちを減らせます。

ステップ3:事前審査(仮審査)

事前審査(仮審査)は、「この条件なら借りられそうか」を早い段階で確認するための審査です。売買契約や本審査に進む前に、借入可能性の目安と、金融機関ごとの必要書類・条件感をつかめるのがメリットです。

ただし、事前審査に通っても本審査通過が保証されるわけではありません。ここでは、事前審査で見られるポイントと、つまずきやすい点を見ていきましょう。

ミニチェック(事前審査の申込前にこれだけ確認)

- 借入希望額/返済期間/自己資金の前提が固まっている

- 他の借入(カード、分割、車など)を申告漏れなく洗い出している

- 物件資料(販売図面・物件概要等)を用意できる

- 結果が必要な期限(いつまでに回答が欲しいか)を決めている

事前審査で見られること

事前審査で見られるのは、大きく分けて次の3つです。

返済能力:

年収、勤務先、勤続年数、雇用形態、他の借入状況などから、無理なく返済できるか

信用情報:

過去の延滞や支払い状況など(カードや分割払いを含む)が問題にならないか

物件の条件:

物件の内容や購入形態が、ローンの対象条件に合うか(物件資料ベースの入口確認)

ステップ1(予算決め・情報収集)で決めた「返済上限」や、ステップ2(物件選び・購入申込)で整理した「期限(引き渡し希望日)」は、この時点から審査とスケジュールに影響します。

事前審査を出す前に、申込内容がブレない状態にしておくのが安全です。

事前審査の流れ

事前審査は金融機関によって細部が異なりますが、基本の流れは次の通りです。

- 申込先を2〜3社(2〜3商品)に絞る

- 申込内容を整理する(借入希望額、返済期間、自己資金、購入価格、引き渡し希望時期など)

- 申込(Web/店頭/不動産会社経由など)と、必要書類の提出(アップロードや持参)

- 追加確認への対応(提出書類の追加、内容確認の連絡など)

- 結果連絡(借入可否の目安、条件の方向性、次に必要な手続きの案内)

補足として、勤務先への在籍確認が行われることがあります(方法やタイミングは金融機関によって異なります)。

不安がある場合は、申込前に担当者と対応方法(連絡の仕方・タイミング)をすり合わせておくと安心です。

事前審査で入力・確認されやすい項目

入力ミスや確認待ちを減らすため、事前に次の項目をメモにしておくとスムーズです。

- 勤務先情報(会社名、所在地、電話番号、勤続年数、雇用形態)

- 年収と収入資料の年(いつの年収か)

- 家族構成(扶養、同居予定など)

- 他の借入(残高、月々返済額、借入先)

- 購入条件(物件価格、自己資金、借入希望額、引き渡し希望時期)

事前審査が長引く・承認されない主な原因と対策

事前審査が止まったり否決になったりする理由はさまざまですが、よくある原因は次の通りです。

・借入希望額が返済計画に対して大きい(返済負担が重い)

・他の借入や分割払いが多く、返済余力が小さく見える

・申込内容の記載ミス・申告漏れ(借入や勤務情報など)

・転職直後など、属性の変化が大きい(金融機関の見方が分かれることがあります)

・物件条件が商品要件と合わない(対象外の条件がある等)

対策は大きく分けて2つです。1つは「申込内容を整える」、2つ目は「返済負担を見直す」です。

まずは、申告漏れや記載ミスをなくし、他の借入や分割払いも含めて状況を正確に洗い出したうえで、申込内容(借入希望額・返済期間・自己資金など)の前提を統一して提出しましょう。複数の金融機関に事前審査を申し込む場合も、前提が揃っていると結果の比較がしやすくなります。

そのうえで、返済計画に対して借入希望額が大きい場合や、他の借入が多く返済余力が小さく見える場合は、借入額・返済期間・頭金(自己資金)・他の借入の整理など、返済負担を見直す方向で調整します。

事前審査に通ったらやること(次のステップの準備)

事前審査の結果が出たら、次にやることは主に3つです。

- 本審査に進める金融機関を絞る(条件・手続きのしやすさ・スケジュールの合い方で判断)

- 売買契約の前に、ローン条項(住宅ローン特約)の期限・解除条件を確認する前提で日程を組む

- 本審査用の書類を前倒しで揃える(不足があると一気に遅れます)

ここまで整ったら、「本審査(正式審査)」に進みましょう。

ステップ4:売買契約

売買契約は、買主が売主と「買うことを正式に約束する」ステップであり、住宅ローン手続きの成否とスケジュール(本審査・決済・引き渡し)を左右する重要な節目です。

重要事項説明と契約書の条項(手付金、解除条件、違約金、ローン条項)を十分に確認しないまま締結すると、後から条件を修正できず、期限超過や想定外の金銭負担につながるおそれがあります。

重要事項説明でチェックすること

重要事項説明は、不動産会社の宅地建物取引士が買主に対して、物件と取引条件の重要なポイントを重要事項説明書(35条書面)を用いて説明する手続きです。[6]

売買契約の前に行われるため、この時点で不明点を解消しておくことが、契約後の手戻りやトラブルを防ぐうえで重要です。[6]

重要事項説明は情報量が多いので、最初からすべてを理解する必要はありません。まずは「どこを見ればよいか」の目安として、次のポイントを押さえておきましょう。

- 物件の権利関係(所有者、抵当権などの有無、共有の有無)

- 法令上の制限(用途地域、建ぺい率・容積率など)

- インフラと管理(上下水道、ガス、管理規約、管理費・修繕積立金、駐車場の扱いなど)

- 契約条件(引き渡し日、代金の支払い方法、違約金、解除条件)

- 付帯設備・残置物(何が付くか/撤去するか、故障時の扱い)

そのうえで、契約前に優先して確認したいのが次の4点です。

- 管理費・修繕積立金

- 付帯設備

- 契約解除と違約金

- 引き渡し日

いずれも、引き渡し後の負担や、契約後に変更しにくい条件に直結しやすい項目です。

重要事項説明を受けるときは、上の4点について、重要事項説明書と契約書の該当箇所に付箋やメモを入れましょう。

また、あいまいな表現(例:「別途協議」「現況有姿」など)が出たら、説明中に意味を確認し、メモに残しておくと、後から読み返したときに迷いにくくなります。

手付金(てつけきん)の意味と注意点

売買契約では、手付金を支払うのが一般的です。

手付金は、売買契約の締結にあたり買主が売主に交付する金銭です。売買代金に充当されることが多い一方で、契約を解除するときの取り扱い(手付解除ができる期限、解除時の精算方法など)と密接に関係します。

解除できる条件や期限、精算方法は契約書の条項で定まるため、契約前に必ず確認してください。

以下は、期限内と期限後の契約解除の扱いの一例です。

期限内(手付解除):

契約で定めた期限までであれば、買主は手付金を放棄して解除でき、売主は受領した手付金の倍額を買主に支払って解除できると定められていることがあります。

期限後(手付解除の期限後):

手付解除の期限を過ぎた後に契約を解除する場合は、違約金が発生するなど取り扱いが変わることがあります。

ローン条項(住宅ローン特約)で必ず見るべきポイント

売買契約にローン条項(住宅ローン特約)が入っているかを必ず確認してください。ローン条項(住宅ローン特約)は、一定の条件でローンが成立しなかったときに、売買契約をペナルティなしで解除できるようにするための特約です。[10]

ローン条項は助けになる一方で、内容の確認が不足すると手付金や期限の面で不利になり得ます。条項があるだけで安心せず、「解除できる期限」「申込先」「申込金額」「解除時の精算」を契約前に確認してください。[10]

- 解除できる期限

いつまでにローン不成立が確定すれば解除できるか - 対象となるローンの範囲

どの金融機関に申し込む前提か(複数社か、特定の1社か) - 申込金額・条件

いくらで申し込む前提か(借入希望額が条項とずれると揉めやすい) - 解除時の精算

手付金はどう扱われるか、付随費用はどうなるか

よくある失敗は「本審査に落ちたが、ローン条項の期限を過ぎていた」「条項に書かれた金額で申し込んでいなかった」「申込先が条項の想定外だった」などです。契約前に、不動産会社と一緒に“期限と条件”を読み合わせておくのが安全です。

印紙税(収入印紙)の扱い:紙の契約/電子契約で変わる

売買契約書を紙で作成する場合、契約金額に応じて印紙税(収入印紙)が必要になるのが一般的です。[1]

※税額や軽減措置の有無は、契約書の内容・作成時期などで扱いが変わるため、最終的には国税庁の案内に従って確認してください。

収入印紙の目安(軽減措置の対象となる場合の例)

| 契約金額 | 税額 |

|---|---|

| 1千万円を超え、5千万円以下のもの | 1万円 |

| 5千万円を超え、1億円以下のもの | 3万円 |

| 1億円を超え、5億円以下のもの | 6万円 |

※印紙税の軽減措置の対象期間・税額は、法令改正により変更される可能性があります。最新情報は国税庁の案内をご確認ください。

※印紙税・住宅ローン控除・不動産取得税の取扱い(税率・控除額・申告要否・軽減措置の有無等)は、法令改正や物件条件、所得状況、自治体ごとの運用により変わる場合があります。本記事の内容は記事作成時点の公的情報をもとにした一般的な説明であり、個別の税額や申告要否を保障するものではありません。具体的な取扱いについては、必ず国税庁・都道府県・市区町村などの最新の公式情報、または税理士等の専門家にご相談ください。

また、契約内容を記録した電磁的記録(電子署名を付したデータ等)は、印紙税の課税対象となる「文書」に含まれない旨が示されています。[2]

一方で、紙の契約書を作成する場合は印紙税が必要になるため、「紙で締結するのか、電子で締結するのか」を契約前に確認しておくと、費用と手続きが見通しやすくなります。[1][2]

ミニチェック(売買契約の前にこれだけ確認)

- 引き渡し日(決済日)と、ローン手続きの期限が合っているか

- 手付解除の期限と、期限後の解除(違約金)の扱いを理解したか

- ローン条項の「期限/申込先/申込金額/解除時の精算」を確認したか

- 付帯設備・残置物の範囲(何が付くか/撤去するか)を整理したか

ここまで確認できたら、次は「本審査(正式審査)」です。本審査では売買契約書・重要事項説明書の提出を求められることが多いので、紛失しないよう保管し、提出に備えてコピーやPDF化もしておくとスムーズです。

ステップ5.本審査(正式審査)

本審査は、住宅ローンを正式に借りられるかを確定させる審査です。

事前審査よりも提出書類が増え、申告内容と書類の整合性に加えて、物件要件や担保評価まで含めて確認されます。そのため、ここでの遅れは「金消契約」「融資実行(決済・引き渡し)」に直結します。

売買契約で決めた引き渡し日から逆算し、金融機関の案内に沿って「いつまでに何を提出するか」を先に整理して進めましょう。

ミニチェック(本審査の申込前にこれだけ確認)

- 売買契約書と重要事項説明書(重説)が手元にある

- 引き渡し日(決済日)までのスケジュールが逆算できている

- 借入希望額/返済期間/自己資金の前提が固まっている(事前審査から変更がある場合は理由も整理)

- 団信(加入可否・保障内容)と金利タイプの希望が整理できている

なお、団信(団体信用生命保険)の手続き(告知・審査など)も、この段階で進むことが多いです。住宅ローン商品によっては団信加入が要件になる場合があるため、申込先の条件を確認しておきましょう。

本審査で見られること

本審査では、大きく次の3つが確認されます。

返済能力:

年収、勤務先、勤続年数、雇用形態、他の借入状況などから、返済計画に無理がないかを確認します。

信用情報:

延滞の有無などに加えて、申込内容と整合しているか(申告漏れがないか)も確認されます。

物件の条件:

物件がローン商品要件に合うか、担保評価や契約内容(価格・引き渡し条件など)に問題がないかを確認します。

本審査の流れ

金融機関により細部は異なりますが、基本の流れは次の通りです。

- 提出書類の案内を受け取る(不足が出ないようチェックリスト化する)

- 申込書類の提出(Webアップロード/店頭提出など)

- 追加確認への対応(書類の追加、内容確認の連絡など)

- 審査結果の連絡(承認/条件付き承認/否決)

- 承認後、金銭消費貸借契約(ローン契約)に進む

本審査に必要な書類(例)

必要書類は金融機関・商品・申込人の状況で変わります。

提出漏れや不備があると本審査の遅れにつながりやすいのは、例えば次の書類です。

本人・収入関係

- 本人確認書類(例:運転免許証、マイナンバーカード、パスポートなど)

※必要点数や補完書類(健康保険証、住民票など)の扱いは金融機関で異なります。 - 収入が分かる資料(会社員は源泉徴収票など、自営業は確定申告書控えなど)

- 住民票、印鑑証明書(発行からの有効期限が設定されることがあるため早取りしすぎに注意)

物件・契約関係

- 売買契約書

- 重要事項説明書(重説)

- 物件資料(間取り、登記情報、管理規約などが求められることがあります)

審査が遅れる原因と対策

本審査が遅れたり条件付きでの承認になったりする場合、多くは次のパターンに当てはまります。

- 書類の不足/不備(期限切れ、記載漏れ、アップロード不備)

- 申込内容と提出資料の不一致(年収の年次、他の借入、自己資金の内訳など)

- 他の借入や分割払いの影響が想定より大きい

- 物件条件が商品要件と合わない(対象外条件、契約条件の未確定など)

- 団信の手続きが進まず、条件確定が遅れる

対策は、提出書類を一覧化して不足・不備のない状態でまとめて提出することです。事前審査から条件を変える場合は、変更点と理由を整理し、申込内容と提出資料の数字を一致させましょう。

本審査に通ったらやること(次のステップの準備)

本審査が承認されたら、次のステップ(金銭消費貸借契約・決済)に向けて、主に次の3つを進めます。

・金銭消費貸借契約に向けて、借入条件(借入額、金利タイプ、返済方法、返済開始日)を最終確定する

・団信の申込・告知など、必要な手続きを完了させる

・決済・引き渡し日に向けて、関係者(不動産会社・金融機関・司法書士)と日程を確定する

ここまで整ったら、次は「金銭消費貸借契約(住宅ローン契約)」に進みます。

ステップ6.金銭消費貸借契約(住宅ローン契約)

本審査に通ったら、いよいよ金銭消費貸借契約(金消契約)です。

金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)は、金融機関と借主が「いくらを・どんな条件で借りるか」を最終確定し、融資実行(決済・引き渡し)に進むための契約です。

ここで確定した条件が、そのまま返済条件になります。契約後に条件を変えると再手続きが必要になることもあるため、署名・押印の前に内容を確認しておきましょう。

ミニチェック(金消契約の前に確認しておきたいこと)

・本審査の承認条件(借入額、金利タイプ、金利、返済期間など)を把握している

・融資実行日(決済日)と、契約日程が確定している

・返済用口座(引落口座)と、必要な初期費用(手数料等)の支払い方法が決まっている

・団信の内容(保障範囲、特約の有無)を理解し、必要な手続きが完了している

・火災保険(地震保険を含む)の手配が必要か、いつまでに何を提出するかを確認している

金消契約で確定すること

金消契約では、主に次の内容が契約書に明記されます。これが、住宅ローンの条件そのものになります。

・借入額(実際に借りる金額)

・金利タイプと適用金利(変動/固定/固定期間選択、優遇の条件など)

・返済期間、返済方法(元利均等/元金均等など)、返済日・初回返済日

・繰上返済の条件(手数料、受付方法、最低金額など)

・融資にかかる費用(事務手数料、保証料など。名称や体系は金融機関・商品で異なります)

・担保・保証に関する内容(抵当権設定など)

・団信や付帯保険の内容(加入要件、保障内容、特約の有無)

金消契約で確認しておきたい要点

「なんとなく理解したつもり」で署名・押印すると、返済額や諸費用の前提がずれたまま条件が確定し、返済が始まってから負担の大きさに気づくことがあります。

署名・押印の前に次の順で確認すると、重要事項の見落としを減らせます。

- 借入額と返済条件(毎月返済額がどうなるか)

借入額が最終見積(諸費用を含めた資金計画)と一致しているか

返済期間、返済方法、返済日・初回返済日が想定通りか - 金利(いつ・何が変動するか)

金利タイプ(変動/固定等)と適用金利

優遇(引下げ)の条件や適用期間、見直しのタイミング

金利が変動した場合の返済額の扱い(見直しルール) - 費用(いつ・いくら払うか)

事務手数料や保証料などの支払いタイミング(契約時/融資実行時など)

繰上返済手数料や条件(後から効いてくるため、ここで把握しておく) - 団信・保険(保障と条件)

団信の保障内容(一般団信、三大疾病等の特約、ワイド団信等)

告知内容と適用条件(不明点があれば契約前に確認)

火災保険の加入・提出が融資条件になっているか(提出期限を含めて確認)

金消契約の流れ(当日の動きのイメージ)

金融機関により異なりますが、一般的には次の流れで進みます。

- 契約書類の説明を受ける(借入条件・返済条件・費用・団信など)

- 内容確認(不明点をその場で質問して解消する)

- 署名・押印、必要書類の提出

- 融資実行日(決済日)までの段取りを最終確認する(当日の集合時間、必要書類、着金の流れなど)

補足:契約書を紙で作成する場合は印紙税が必要になることがあります。電子契約の場合は取り扱いが異なるため、締結方法(紙/電子)も含めて事前に確認しておきましょう。

金消契約が終わったら次にやること

金消契約が完了したら、次はいよいよ「融資実行・決済・引き渡し」です。直前で慌てないよう、次の3点だけは事前に整理しておきましょう。

- 融資実行日(決済日)の当日の動き(集合場所、時間、持ち物)

- 必要書類の提出状況(保険証券、印鑑証明など、未提出が残っていないか)

- 自己資金の入金タイミング(残代金や諸費用の支払いに間に合うか)

ここまで整ったら、次は「融資実行・残代金決済・引き渡し」です。

ステップ7.融資の実行・残代金決済・引き渡し(返済開始)

いよいよ「融資の実行(ローンの実行)→ 残代金決済 → 引き渡し」です。

ここは住宅購入の最終局面で、当日の段取りとお金の動きが一気に進みます。

手続きが滞ると住宅の引き渡しが遅れたり、関係者の再調整が必要になったりするため、前日までにしっかりと準備を整えて臨みましょう。

ミニチェック(決済日の前日までに確認しておきたいこと)

・決済日(融資実行日)の集合場所・時間・同席者(不動産会社/金融機関/司法書士など)が分かっている

・当日に必要な自己資金(残代金の一部、諸費用、精算金など)の総額と入金先が整理できている

・振込手続きの方法(窓口/ネットバンキング等)と、振込限度額・手数料を確認できている

・提出が必要な書類(印鑑証明、住民票、本人確認書類、火災保険関係など)がそろっている

・鍵の受け渡し方法と、付帯設備・残置物の最終確認の段取りが分かっている

当日の流れ(一般的なイメージ)

金融機関・取引形態で順番は前後しますが、概ね次の流れで進みます。

- 関係者集合/本人確認(司法書士・不動産会社・金融機関など)

- 最終書類の確認(登記、ローン、保険、精算書など)

- 融資の実行(金融機関から売主側へ残代金が支払われる)

- 残代金決済・諸費用の支払い(仲介手数料、登記費用、精算金など)

- 登記申請(所有権移転、抵当権設定などは司法書士が手続き)

- 鍵の引き渡し/引き渡し完了(設備・書類・管理関係の引き継ぎ)

当日動くお金

物件や取引形態で違いますが、決済日にまとまって支払いが発生しやすいのは次の項目です。

- 残代金(売買代金-手付金など。支払い先は売主側)

- 仲介手数料の残額(仲介取引の場合。不動産会社へ)

- 登記費用(登録免許税、司法書士報酬など)

- 固定資産税・都市計画税等の精算金(引き渡し日基準で日割り精算されることがあります)

- 管理費・修繕積立金等の精算金(マンション等)

- ローン関係費用(事務手数料など。支払いのタイミングは金融機関で異なります)

ポイントは「総額」よりも「どの口座から、どこへ、いつ振り込むか」です。

決済当日はスケジュールがタイトになりやすいので、振込先・金額・名義のメモ(または精算書)を用意し、手元で見ながら進められるようにしておくと、迷いにくくなります。

当日に起きやすいトラブルと事前対策

決済当日は、次のような理由で手続きが滞ることがあります。

・自己資金の入金が間に合わず、口座残高が不足する

・振込限度額や本人認証の制限で送金できない

・印鑑証明や住民票などの有効期限切れ、持参し忘れ

・火災保険書類の未提出(融資条件を満たせない)

・精算書の金額確認が当日にずれ込み、振込先や金額が確定しない

前日までに、次の準備を進めることで、主因の大半を回避できます。

- 必要資金を入金して残高を作る

- 振込限度額を必要額まで引き上げる

- 持ち物と提出物を最終チェックする

引き渡し後(返済開始に向けて)最低限やること

引き渡しが終わったら、返済開始に向けて次を確認しておきましょう。

- 初回返済日と毎月の返済日、引落口座(残高不足を防ぐ)

- 返済予定表(返済額、金利、返済期間、ボーナス返済の有無など)

- 繰上返済の条件(手数料、最低金額、受付方法)

ここまで完了すれば、住宅ローンの手続きはひと区切りです。

住宅ローンの返済開始

融資を受けて住宅購入が完了したら、物件引き渡し、引っ越しと、イベントが続きます。

併せて、住宅ローンの返済もスタートします。

慌ただしい日々が続く場合は特に、スケジュールの確保や、口座の残高不足に気をつけましょう。

また、住宅購入後に発生する次の手続きや支払いにも注意しなければなりません。

住宅ローン控除

住宅ローン控除を初めて受ける場合は、原則として確定申告が必要とされています。[8]

※印紙税・住宅ローン控除・不動産取得税の取扱い(税率・控除額・申告要否・軽減措置の有無等)は、法令改正や物件条件、所得状況、自治体ごとの運用により変わる場合があります。本記事の内容は記事作成時点の公的情報をもとにした一般的な説明であり、個別の税額や申告要否を保障するものではありません。具体的な取扱いについては、必ず国税庁・都道府県・市区町村などの最新の公式情報、または税理士等の専門家にご相談ください。

会社員の方は2年目以降、年末調整で控除を受けるケースがあり、提出物や手続きについて国税庁の案内が公表されています。[9]

※具体的な控除額・税額・申告要否は、物件条件・所得状況・各自治体の取扱いによって変わります。必ず最新の国税庁・自治体の案内をご確認ください。

不動産取得税の納税

不動産取得税は都道府県税で、手続き(申告の要否や軽減制度の扱い)は自治体によって取扱いが異なる場合があります。購入後は「納税通知書が来るはず」と決め打ちせず、物件所在地の案内を確認してください。[7]

※具体的な控除額・税額・申告要否は、物件条件・所得状況・各自治体の取扱いによって変わります。また、本記事の内容は記事作成時点の公的情報をもとにした一般的な説明であり、個別の税額や申告要否を保障するものではありません。具体的な取扱いについては、必ず国税庁・都道府県・市区町村などの最新の公式情報、または税理士等の専門家にご相談ください。

なお、不動産取得税は購入後1回のみの支払いですが、不動産にかかる固定資産税は取得している限り、継続して発生します。

住宅ローンの「融資実行」をゴールとすると、その後の手続きや支払を忘れてしまいます。必ず、返済開始後の流れややるべきことも意識しておきましょう。

よくある質問(FAQ)

事前審査と本審査の違いは?

事前審査は「この条件なら借りられそうか」を早めに確認するための審査で、提出書類が比較的少なく、判断も早い傾向です。

本審査は、売買契約書などの書類を含めて提出し、申告内容の整合性や物件条件、団信の手続きなども踏まえて「正式に借りられるか」を確定していきます。

事前審査に通っても、本審査が必ず通るとは限りません。

住宅ローンの手続きの準備は物件を決めてからでも間に合う?

間に合わないケースがあるため、早めの着手が安全です。

特に「引き渡し日(決済日)」が先に決まると、そこから逆算して本審査・金消契約・必要書類準備を進める必要があります。

物件探しと並行して、返済可能額と自己資金(諸費用含む)の前提だけでも固めておくと、後半の手続きが詰まりにくくなります。

売買契約の前に必ず確認すべきことは?

次の4点は、契約後に変更しにくく、金銭負担にも直結しやすいので優先して確認してください。

- 引き渡し日(決済日)

- 契約解除と違約金(解除条件、違約金の有無・金額)

- 手付解除の期限と扱い(期限内/期限後で取扱いが変わるか)

- ローン条項(住宅ローン特約)の期限・条件(申込先、申込金額、解除時の精算)

ローン条項(住宅ローン特約)があれば本審査に落ちても安心?

「条項がある=無条件で安心」ではありません。大事なのは、条項に書かれている「期限」と「条件」です。

たとえば、期限を過ぎていたり、条項で定めた申込先や申込金額と違う申込み方をしていると、想定どおりに解除できない可能性があります。

契約前に、不動産会社と一緒に期限・条件を読み合わせておくのが安全です。

団信(団体信用生命保険)に入れないと住宅ローンは組めませんか?

商品によって扱いが異なります。

団信加入を要件とする住宅ローンが多い一方で、団信未加入でも利用できる商品もあります。

いずれにしても、団信は保障内容(一般団信/特約付き等)と加入条件が商品ごとに異なるため、金消契約の前までに「加入要件」「保障範囲」「金利への影響」の3点を確認しておくと判断しやすくなります。

金消契約(住宅ローン契約)で、特に見落としやすいところは?

見落としが出やすいのは「金利の条件」「費用の支払タイミング」「返済開始日・初回返済日」です。

金利タイプが同じでも、優遇の条件や見直しのタイミングで負担が変わることがあります。また、事務手数料などは「契約時に払うのか/融資実行時なのか」で資金繰りが変わります。

署名・押印の前に、返済条件と費用の支払時期を並べて確認しておきましょう。

決済日(融資実行・引き渡し当日)に手続きが滞りやすいのはどんなとき

多いのは「口座残高不足」「振込限度額・本人認証の制限」「書類の期限切れ・持参し忘れ」「精算書の確定が当日にずれ込む」です。

前日までに、必要資金の入金、振込限度額の調整、持ち物・提出物の確認、精算書の最終版の受領まで進めると、滞りの多くを防げます。

手付金や諸費用は、いつ・どれくらい必要?

取引条件で変わりますが、「売買契約時(手付金など)」「金消契約〜融資実行時(ローン関係費用など)」「決済日(残代金・登記費用・精算金など)」に資金が動きやすいです。

総額だけでなく「いつ必要か」が重要なので、精算書や金融機関の案内をもとに、支払タイミングまで含めて資金計画を立てるのが安全です。

まとめ|住宅ローンの流れは事前に理解しておこう

紹介してきたとおり、住宅ローンの融資を受けるまでにはいくつものステップがあります。

事前審査や本審査では、必要書類があるためスムーズに準備しなければなりません。

また、審査に通らないこともあります。その場合は、まず借入額や返済計画、他の借入状況などを見直したうえで、必要に応じて第2候補の住宅ローンや金融機関に相談していくことも選択肢となります。

さらに、住宅ローンとは別に随所で諸経費が発生します。これは、住宅ローン締結前の申込金や手付金、融資実行時の住宅ローン諸経費等です。

住宅ローンと住宅購入双方の流れを理解し、本記事の内容も参考にしながら、最終的な判断は金融機関や専門家からの最新の案内に基づいて進めていきましょう。

住宅ローンの流れ(7ステップ)

ステップ1:予算決め・情報収集(返済可能額、諸費用、金利方針)

ステップ2:物件選び・購入申込(条件整理、期限の共有、書類準備)

ステップ3:事前審査(仮審査)(借入可能性の目安を確認)

ステップ4:売買契約(重説、手付金、解除条件、ローン条項の確認)

ステップ5:本審査(正式審査)(書類整合・物件条件・団信等を含めて確定へ)

ステップ6:金消契約(借入条件・金利・費用・保険等の最終確定)

ステップ7:融資実行・残代金決済・引き渡し(当日の段取りと資金の最終確認)

免責

本記事は一般的な情報提供を目的としており、特定の金融機関や金融商品の勧誘・推奨、または投資・融資に関する個別の助言を目的とするものではありません。また、個別の融資可否・審査結果・税額・契約の有効性を保証するものではありません。住宅ローンの条件、必要書類、審査基準、諸費用の体系は金融機関・商品・申込人の状況・物件条件により異なります。また、税制や自治体税は制度改正や地域差があり、取扱いが変わる場合があります。最終的な判断・手続きは、金融機関、国税庁、自治体等の一次情報をご確認ください。

※本記事の内容は、2026年1月19日時点の法令・公的情報をもとに作成しています。制度・税制・商品条件は変更される場合がありますので、必ず最新の公式情報(金融機関、国税庁、自治体、住宅金融支援機構など)をご確認ください。

参考・出典一覧 ※参照日:2026年1月19日

[1] 国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7108.htm

[2] 国税庁「取引先にメール送信した電磁的記録に関する印紙税の取扱い」

https://www.nta.go.jp/law/shitsugi/inshi/02/10.htm

[3] 国税庁「登録免許税の税率の軽減措置に関するお知らせ(PDF)」

https://www.nta.go.jp/publication/pamph/sonota/0020003-124_01.pdf

[4] 住宅金融支援機構(FAQ)「保証人や保証料は必要ですか。(Q&A番号:416)」https://jhffaq.jp/jhffaq/flat35/web/knowledge416.html

[5] 住宅金融支援機構(FAQ)「年収による借入額などの制限はありますか」

https://jhffaq.jp/jhffaq/flat35/web/knowledge311.html

[6] 国土交通省「重要事項説明に係る制度の概要(PDF)」

https://www.mlit.go.jp/totikensangyo/const/content/001477450.pdf

[7] 東京都主税局「不動産取得税(Q&A:申告)」

https://www.tax.metro.tokyo.lg.jp/shitsumon/real_estate/f

[8] 国税庁「住宅ローン控除を受ける方へ(確定申告特集)」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/juutaku.htm

[9] 国税庁「年末調整で住宅借入金等特別控除の適用を受ける方へ」

https://www.nta.go.jp/publication/pamph/shotoku/jukari/index.htm

[10] すまいの情報(一般財団法人 住宅金融普及協会)「不動産売買契約におけるローン条項」

https://www.sumai-info.com/information/legal_knowledge_10.html

[11] 住信SBIネット銀行「住宅ローンに申し込むタイミングは?必要書類や審査・契約・返済の時期と注意点」

https://www.netbk.co.jp/contents/lineup/home-loan/column/45/

[12] 三菱UFJ銀行「住宅ローンかんたん事前審査」

https://www.bk.mufg.jp/kariru/jutaku/soudan/jizen.html

[13] 住宅金融支援機構(フラット35公式)「【フラット35】融資手続・必要書類(新築住宅を購入する場合の手続)」

https://www.flat35.com/loan/lineup/flat35/flow_shinchiku.html