「年収の壁」を超えて損しない!103万・106万・130万・150万円ラインを徹底解説しながら賢く働く方法

「年収の壁」とは、パートやアルバイトなどの働き方において、収入が一定額を超えた際に税金や社会保険料の負担が増え、手取り額の増加が抑えられる現象を指します。

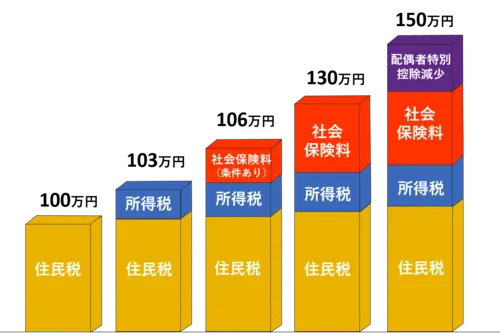

代表的な収入ラインとして、以下のようなものがあります。

- 103万円の壁:所得税がかかり始めるライン

- 106万円の壁:社会保険の適用対象となるライン(※一定の条件あり)

- 130万円の壁:配偶者の扶養から外れるライン

- 150万円の壁:配偶者特別控除の減額が進むライン

これらの壁に直面すると、「収入を抑えた方が良いのか」「あえて壁を超えて収入アップを目指すべきか」と悩む人が多いでしょう。

しかし、短期的な手取り額の減少だけに目を向けると、将来の年金受給額や医療保障といった長期的なメリットを見逃す可能性があります。

そこで本記事では、それぞれの年収ラインが家計に与える影響を詳しく解説し、賢い選択のヒントを紹介します。

ねくこ

ねくこ短期的な手取り額だけで判断せず、将来の保障も含めてじっくり検討しましょう。

\自分の働き方や将来設計を相談するなら!/

年収の壁とは?まずは基礎知識から

「年収の壁」とは、一定の年収ラインを超えるかどうかによって、配偶者控除や社会保険などの制度から受けられる優遇が変わり、結果的に手取り収入にも大きな影響を及ぼす仕組みのことです。

特にパートやアルバイトで働く人は、収入を増やしたい一方で、「壁」を超えることで手元に残るお金が減るのではないかと心配するケースが多く見られます。

実際に短期的な手取りは減りますが、まずはその仕組みを正しく理解することが、後悔しない働き方を選ぶ第一歩となります。

ねくこパートの方にとって、「今の手取り」と「働くことに割く時間」を重視するならば、年収の壁を避けた方が良いことは間違いありません。

しかし、長期的な年金制度に信頼を置く場合は、必ずしもそうとは言えない点も押さえましょう。

そもそも「年収の壁」が生まれる仕組み

年収の壁は、主に税金や社会保険の制度ごとに「対象範囲を決める年収ライン」が存在していることから生まれます。

配偶者控除や扶養控除のほか、社会保険の扶養認定など、複数の制度にわたって収入基準が設定されているため、どの壁を超えるかによって手取り額が変動する仕組みです。

- 配偶者控除・扶養控除の対象ライン:一定の年収までは、配偶者がいる世帯を対象に税金が優遇される

- 社会保険の扶養認定ライン:被扶養者の収入によって、社会保険料の負担が変わる

- 壁を超えるかどうかが手取り額を左右:税金・保険料の増加により、実際に使えるお金が増えにくくなる

このように、制度ごとに異なる年収ラインが設定され、それらを総称して「年収の壁」と呼びます。

どのタイミングでどの壁を超えるのが得策かを理解し、損をしない働き方を選ぶことが重要です。

ねくこ日々に余裕がある方は決して多くはないため、どうしても目先の手取り額だけにとらわれがちではあります。

とはいえ重要なのは、よく分からない部分を放置せずに制度をしっかりと理解し、その上で自分に最適な働き方を決断することです。

主な4つの「年収の壁」が持つ意味

年収の壁には、代表的な4つのラインがあります。

それぞれ超えるタイミングや影響が異なるため、まずは基本的な意味を押さえておきましょう。

| 年収の壁 | 影響 | 超えるとどうなるか | 超えるべき人 | |

|---|---|---|---|---|

| 税金の壁 | 103万円 | 所得税が発生 | 税負担増、配偶者控除対象外の可能性 | 扶養内で働きたい人 |

| 社会保険の壁 | 106万円 | 社会保険加入義務 | 社会保険料負担、年金増加 | 将来の年金額を増やしたい人 |

| 130万円 | 扶養から外れる | 健康保険・年金自己負担 | 安定した勤務が可能な人 | |

| 税金の壁 | 150万円 | 配偶者特別控除減額 | 配偶者の税負担増 | 世帯収入を最大化したい人 |

| 201万円 | 配偶者特別控除適用外に | 扶養を抜けてもお得 | フルタイムでしっかり働きたい人 |

103万円の壁:所得税の発生ライン

配偶者控除の適用を受けるための大前提となる年収ラインです。

年間の給与収入が103万円を超えると所得税が発生し、配偶者控除の対象範囲が変わるため、手取りが減少する可能性があります。

106万円の壁:社会保険適用拡大ライン

週の所定労働時間や勤務日数、企業規模など一定の条件を満たす場合、年収が106万円を超えると健康保険・厚生年金の被保険者になる可能性があります。

保険料の負担は増えますが、将来的な年金受給額が増えるなどのメリットもあるため、長期的視点で考えることが重要です。

ねくこ短期的な負担増に見えるかもしれませんが、厚生年金のメリットを考えるとお得な場合もあります。

130万円の壁:被扶養者の範囲外になるライン

配偶者の扶養に入るための最大年収ラインです。

130万円を超えると健康保険の扶養から外れ、自身で社会保険に加入する必要が出てきます。

保険料の負担は増しますが、労働時間を増やすことで収入アップにつながる可能性もあります。

150万円の壁:配偶者控除が段階的に減額され始めるライン

年収が150万円を超えると、これまで受けられていた配偶者控除が段階的に減額され、最終的には消失します。

所得税の負担増を考慮する必要がありますが、より多く働いて収入を増やすことで、世帯全体の収入アップを狙う選択肢もあります。

壁に直面する人の特徴

年収の壁に悩む人は、多くの場合「働き方をどう増やすか」と「社会保険・税金負担とのバランス」の間で迷っています。

以下のような状況に当てはまる人は、年収の壁を意識する必要が高いでしょう。

- パート・アルバイトなどで配偶者の扶養に入っている

- 収入を増やしたいが、社会保険の負担増が心配

- 世帯全体の収入を最大化したいが、税金・保険料による手取り減を避けたい

「扶養範囲で働くべきか」「思い切って壁を越えて収入アップを狙うべきか」は、家庭の状況や将来設計によって異なります。

特に、将来の年金受給やスキルアップにつながる働き方を選ぶ場合は、短期的な負担増だけで判断せず、長期的なリターンを見据えることが大切です。

結果的に壁を超えて社会保険に加入したほうが、将来的なメリットは大きくなるケースも少なくありません。

ねくこ実際のところ、「年金制度が今後どうなるか」「今の物価高がどう推移するか」などによって、どちらが良いかは変わる部分があります。

自分が働ける時間や将来にどのくらい備えたいか、家計全体の状況なども踏まえて、最適な働き方を決めていくしかありません。

\自分の働き方や将来設計を相談するなら!/

それぞれの「年収の壁」が及ぼす具体的な影響

先述のとおり、年収の壁は、「超えないように調整して働く」「あえて壁を超えて収入アップを目指す」など、人によって最適な選択が異なります。

ただし、一概に壁を超えたからといって必ずしも損をするとは限らないことは留意しておくべきことです。

ねくこ以下では、パートやアルバイトの方をメインに考えて、それぞれの壁が及ぼす具体的な影響を見ていきましょう。

| 年収 | 住民税 | 所得税 | 社会保険料 | 手取り |

| 103万円 月収約8.7万円 | 数千円 | なし | なし ※扶養内 | 約100万円 |

| 106万円 月収約8.8万円 | 数千円 | 5,000円前後 | 約150,000円 ※一定条件においてあり | 加入の場合:約90万円 未加入の場合:約105万円 |

| 130万円 月収約10.5万円 | 約10,000~15,000円 | 約5,000~15,000円 | 約180,000円 ※130万円を超えると加入 | 加入の場合:約110万円 未加入の場合:約125万円 |

| 140万円 月収約11.5万円 | 約15,000円~30,000円 | 約10,000円~20,000円 | 約200,000円 | 約115万円 |

| 150万円 月収約12.5万円 | 約20,000~40,000円 | 約10,000~25,000円 | 約250,000円 | 約121万円 |

103万円の壁—所得税の発生ライン

年収103万円を超えると、所得税が発生します。

これは、給与所得控除(55万円)と基礎控除(48万円)を合計した103万円という金額が、所得税がかからないギリギリのラインとされているためです。

加えて、配偶者控除の適用範囲にも影響が出る可能性があります。

- 課税が始まるライン:103万円を超えた部分に対して所得税が課税される

- 控除額への影響:配偶者控除を受ける側(多くの場合、夫)の所得控除額が変わる可能性がある

- 実質的な負担:103万円を少し超える程度では、支払う税金も比較的小額にとどまる

結果として、103万円の壁を少し超えただけなら、課税額は大きくないことが多いため、手取りがそこまで顕著に下がることはないケースも多いです。

勤務時間表

| 時給(円) | 1日の勤務時間(h) | 週の勤務時間(h) | 月の勤務時間(h) |

|---|---|---|---|

| 960 | 4.43 | 22.13 | 88.54 |

| 1,000 | 4.25 | 21.25 | 85.00 |

| 1,100 | 3.86 | 19.32 | 77.27 |

| 1,200 | 3.54 | 17.73 | 70.83 |

| 1,300 | 3.27 | 16.33 | 65.38 |

| 1,400 | 3.04 | 15.18 | 60.71 |

| 1,500 | 2.83 | 14.17 | 56.67 |

無理に収入を抑えるよりも、少々壁を超えてでも安定的に働きやすい環境を優先するほうが、トータルでは得になることもあります。

ねくこ103万円の壁を超えても、意外と影響が少ないこともあります。

慎重にシミュレーションしてみましょう。

106万円の壁—社会保険適用拡大への該当

年収106万円を超えると、週の労働時間・企業規模・勤務期間など一定の条件を満たしたパートやアルバイトは、社会保険(健康保険・厚生年金)の被保険者になる可能性があります。

- 条件を満たすと社会保険に加入:

- 週の所定労働時間が20時間以上

- 勤務期間が1年以上見込まれる

- 従業員数501人以上の企業(※段階的に拡大中)

- 保険料の自己負担:厚生年金・健康保険の保険料を自分で負担するため、月々の手取り額が減る

- 将来の年金・保障の充実:自分名義の年金が増え、健康保険による手厚い保障も受けられるメリットがある

ねくこ企業や働く時間&時給のバランスによって、加入するかどうが変わります。

お勤めの企業がどちらか、必ず確認しましょう!

月収88,000円以内の勤務時間表

| 時給(円) | 1日の勤務時間(h) | 週の勤務時間(h) | 月の勤務時間(h) |

|---|---|---|---|

| 960 | 4.58 | 22.92 | 91.67 |

| 1,000 | 4.40 | 22.00 | 88.00 |

| 1,100 | 4.00 | 20.00 | 80.00 |

| 1,200 | 3.67 | 18.33 | 73.33 |

| 1,300 | 3.38 | 16.92 | 67.69 |

| 1,400 | 3.14 | 15.71 | 62.86 |

| 1,500 | 2.93 | 14.67 | 58.67 |

106万円を超えて社会保険に加入すると、確かに現在の手取りは減少しがちです。

しかし、将来的な年金の受給額が増えたり、手厚い医療保障を受けられたりと長期的には有利になる可能性があります。

短期的な負担増を重く感じるか、将来の保障を重視するか、家計全体でしっかりシミュレーションするのがおすすめです。

ねくこ短期的な負担増に見えるかもしれませんが、厚生年金のメリットを考えると意外とお得な場合もあります。

「年金を信じるか、信じないか」で106万円の壁(103万円も検討すべきですね!)を超えるか超えないかを判断すると良いですよ。

130万円の壁—配偶者の扶養を外れるライン

年収130万円を超えると、配偶者の社会保険の扶養から外れて、自分で健康保険・年金に加入する必要が生じます。

- 保険料の支払い開始:会社員と同様に健康保険料や厚生年金保険料を自己負担

- 将来の年金増額:受給額が増えるため、老後の生活にプラスに働きやすい

- 労働時間の制限がなくなる:扶養内にこだわらない働き方を選びやすくなり、結果として大幅な収入アップを見込める可能性がある

ねくこ106万円を超えても社会保険に加入しない企業は、(週の労働時間が超えない限りは)130万円までは働いた分の手取りはもらえます。

ただ、週20時間以上働くと加入要件のひとつになるため、ご自身の時給と突き合わせて確認しましょう。

月収108,000円以内の勤務時間表

| 時給(円) | 1日の勤務時間(h) | 週の勤務時間(h) | 月の勤務時間(h) |

|---|---|---|---|

| 960 | 5.63 | 28.13 | 112.50 |

| 1,000 | 5.40 | 27.00 | 108.00 |

| 1,100 | 4.91 | 24.55 | 98.18 |

| 1,200 | 4.50 | 22.50 | 90.00 |

| 1,300 | 4.15 | 20.77 | 83.08 |

| 1,400 | 3.86 | 19.29 | 77.14 |

| 1,500 | 3.60 | 18.00 | 72.00 |

130万円の壁を超える決断をする際は、一時的な手取り減だけではなく、将来の経済的安定や働き方の柔軟性を総合的に考慮するとよいでしょう。

ねくこ130万円の壁を超えることで、自由な働き方ができるようになることもあります。

150万円の壁—配偶者控除の段階的減額

年収150万円を超えると、配偶者特別控除の金額が徐々に減額され、最終的には配偶者控除そのものが受けられなくなる場合があります。

税制面での負担は増えるものの、働く時間をしっかり確保して大幅に収入を伸ばせる場合は、家計全体の手取りを大きく押し上げるラインでもあります。

ねくこ将来的に契約社員や正社員へステップアップする人なども、このラインは気にする人が多いと思います。

- 配偶者特別控除の減額開始:段階的に控除額が減り、年収201万円を超えるころには受けられなくなる

- 税金負担の増加:配偶者の所得税や住民税の負担が増えるため、家計全体のシミュレーションが必要

- 収入アップのメリットとの比較:増えた収入と、減った控除の差し引きを考慮して、トータルでプラスになるか検討

月収125,000円以内の勤務時間表

| 時給(円) | 1日の勤務時間(h) | 週の勤務時間(h) | 月の勤務時間(h) |

|---|---|---|---|

| 960 | 6.51 | 32.55 | 130.21 |

| 1,000 | 6.25 | 31.25 | 125.00 |

| 1,100 | 5.68 | 28.41 | 113.64 |

| 1,200 | 5.21 | 26.04 | 104.17 |

| 1,300 | 4.81 | 24.04 | 96.15 |

| 1,400 | 4.46 | 22.32 | 89.29 |

| 1,500 | 4.17 | 20.83 | 83.33 |

もし150万円を大きく超えて働ける見込みがあるなら、壁を意識しすぎず、安定して高収入を得る道を選択するほうが、結果として家計のプラスに働く可能性があります。

ねくこ各家庭の状況によって「壁を超えるメリット・デメリット」は変わってくるため、税制だけにとらわれず、将来設計やキャリアプランもあわせて考えることが重要です。

「今を大切にするのか」「今と将来をどちらも大切にするのか」「そもそも将来の備え方を別に求めるのか」を、よく考えて判断しましょう。

\自分の働き方や将来設計を相談するなら!/

まとめ

年収の壁を超えるかどうかは、短期的な手取りだけでなく、将来の年金や保障面、さらにはキャリア形成の観点から考える必要があります。

扶養を外れたほうが長期的にはリターンが大きくなる場合もあるため、自分や配偶者のライフステージ、仕事の見通しなどを総合的に踏まえ、最適な働き方を検討してみましょう。

年収の壁を超える・超えないで手取りはどう変わる?

年収の壁を意識する人にとって、最も気になるのが「壁を超えた場合、実際に手取りがどれだけ増える(あるいは減る)のか」という点でしょう。

ここでは、実際の数値例を用いたシミュレーションから、壁を超えるメリット・デメリットを整理し、最終的に家計全体で考えることの重要性を解説します。

壁を超えた場合の手取りシミュレーション

具体例1:パート収入が130万円→140万円へ増えた場合

「130万円の壁」は、配偶者の扶養範囲を外れるタイミングとして大きな意味を持ちます。

年収130万円を超えると社会保険(健康保険・厚生年金)に加入する必要が出てきますが、収入をさらに増やすことでどれくらい手取りが変わるのか、シミュレーション例を見てみましょう。

| 年収(税込) | 社会保険料※1 | 所得税・住民税(概算)※2 | 手取り年収 |

|---|---|---|---|

| 130万円 | 0円 | 〜数万円程度 | 約125〜128万円 |

| 140万円 | 年間約20万円前後 | 〜数万円程度 | 約115〜118万円 |

- 社会保険料(健康保険・厚生年金)の自己負担が発生

- 手取り年収は一時的に減る可能性がある

- 例:130万円時の手取り(税負担は少ないが社会保険料なし)より、140万円時の手取りがやや少なくなる場合もある

- ただし、将来的には年金受給額の増加や手厚い保険給付が期待できる

※上表はあくまでも仮の目安であり、扶養の条件や本人の状況によって実際の数値は変動します。

ねくここうしてみると、正直、手取りの差は結構あると思います。

社会保険料を将来、年金のプラス分として返ってくるものと思う人は130万の壁を突破すべきですし、そう思わない方は壁を越えない働き方をしましょう。

具体例2:年収103万円前後のケース

「103万円の壁」は所得税が発生するラインです。

年収が103万円をわずかに超える程度であれば、実際にかかる税額は大きくないため、「手取りが大幅に減る」という印象よりも、わずかな負担増と考えるのが適切です。

103万円を2万円程度超えた場合の概算課税額イメージ

- 課税対象額が約2万円

- 所得税率5%と仮定

- 納税額は約1,000円(住民税を除く)

年収と税負担の比較表

| 年収(税込) | 社会保険料 | 所得税・住民税 | 控除の影響 | 手取り年収(概算) |

|---|---|---|---|---|

| 103万円 | 0円 | 数千円 | 配偶者控除(38万円) | 約102万円 |

| 106万円 | 0円 | 数千円 | 配偶者控除(38万円) | 約105万円 |

| 106万円 | 約16万円 (条件を満たす場合) | 数千円 | 配偶者特別控除(38万円) | 約90万円 |

自身の負担は住民税・所得税の増加となりますが、家計全体で見ると、年収103万円以下では「配偶者控除」が適用され、年収103万円を超えると「配偶者特別控除」に切り替わります。

これにより、配偶者(多くの場合、夫)が受けられる控除額に影響が出る場合があります。

ねくこ配偶者と話し合いも必要ですし、あとは106万円を超えた場合、社会保険料を納めるかどうかは、あなたのお勤めの会社にも依ります。

かならず確認するようにしてくださいね。

配偶者控除・配偶者特別控除一覧表(令和5年分基準)

ねくこ「配偶者=パートなどで働く方」「本人=扶養する方(多くの場合夫)」です。

| 配偶者の 合計所得金額 | 配偶者の給与収入(目安) | 控除額(本人の合計所得900万円以下) | 控除額(本人の合計所得900万円超950万円以下) | 控除額(本人の合計所得950万円超1000万円以下) |

|---|---|---|---|---|

| 48万円以下(配偶者控除適用) | 103万円以下 | 38万円 | 26万円 | 13万円 |

| 48万円超~95万円以下 | 103万円超~150万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超~100万円以下 | 150万円超~155万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超~105万円以下 | 155万円超~160万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超~110万円以下 | 160万円超~166万7,999円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超~115万円以下 | 166万7,999円超~175万1,999円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超~120万円以下 | 175万1,999円超~183万1,999円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超~125万円以下 | 183万1,999円超~190万3,999円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超~130万円以下 | 190万3,999円超~197万1,999円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超~133万円以下 | 197万1,999円超~201万5,999円以下 | 3万円 | 2万円 | 1万円 |

| 133万円超 | 201.6万円超 | 0円(控除なし) | 0円(控除なし) | 0円(控除なし) |

※ 段階的に逓減される部分の詳細な金額については、税務署の計算シート等で確認するのが確実です。

見ての通り、扶養する方の合計所得によっては、控除の変化が家計に与える影響が小さい場合もあります。

「103万円を少し超えて働くなら損をする」という思い込みだけで収入をセーブしてしまうと、せっかくの稼げる機会を逃してしまいかねません。

実際にどれくらいの所得税・住民税が発生するのか確認したうえで、働き方を考えるのがおすすめです。

ねくこ103万円を少し超えただけで『損する』というのは誤解されがちで、扶養する方の所得と合わせて検討することも重要です。

壁を超えない場合のメリット・デメリット

壁を超えないように収入を調整する方法には、確かに一定のメリットがあります。

しかし、その一方で収入アップや将来の年金への影響などのデメリットも存在します。

以下に整理してみましょう。

| 項目 | 扶養内勤務 | 社会保険加入 (扶養外) |

|---|---|---|

| 社会保険料 | 負担なし(配偶者の被扶養に) | 自身で負担(会社と折半) |

| 老後の年金受給 | 国民年金のみ(上乗せなし) | 厚生年金部分の上乗せあり |

| 医療保障 | 配偶者の保険適用 | 自身が被保険者として充実した保障 |

| 扶養手当・扶養控除など | 受給・適用される可能性あり | 適用外になるケースが多い |

| 税金 | 所得税と住民税の負担が少ない | 一定の収入を超えると税金負担増加 |

| 手取り収入 | 社会保険料の引かれない分、現時点で多い | 保険料負担で現時点の手取りは減少 |

メリット

- 社会保険料負担がかからない

- 配偶者の控除(配偶者控除・扶養控除など)をフル活用できる

- その結果、家計全体の税負担が軽くなる傾向

デメリット

- 自分自身の収入アップに上限ができる

- 労働時間や賃金の伸びをセーブする必要がある

- 将来もらえる年金額が低くなる可能性がある

- 国民年金や厚生年金の加入期間が短くなることで、老後の受給額が減少する可能性

「手取りを最大化したい」だけでなく、

などの目標がある場合、短期的な税金・保険料負担以上に得られるメリットが大きいかもしれません。

ねくこ短期的な手取りを重視するか、将来的な収入や年金を考えるか、家庭の状況によってベストな選択は異なりますね。

家計全体で考える必要性

年収の壁を超えるかどうかは、働く本人だけの問題ではなく、家計全体にかかわる大きなテーマです。

たとえば、

- 世帯主の年収と納税額

- 子どもの教育費や習いごとなど将来の支出計画

- マイホーム購入や車の買い替えなどのライフイベント

- 老後の生活資金や年金受給額の見込み

といった要素を総合的に考えないまま、

壁を意識しすぎて働き方を抑える!

何も考えずに壁を超える!

といった極端な選択をしてしまうと、あとで後悔する可能性があります。

ポイント:世帯トータルでシミュレーションする

- 毎月の収入・支出、年間の手取りを把握する

- 税金・社会保険料の負担増と収入増分とのバランスを確認

- ライフプラン(子どもの進学、住宅ローン、老後資金)に合わせて長期的に検討する

最適な選択は家庭ごとに異なるため、「壁=絶対に超えてはいけない」「壁=必ず超えるべき」といった一律の答えは存在しません。

扶養を選ぶか、あえて扶養を外れてでも収入アップを狙うかは、それぞれの家庭の経済状況や将来像によって決まるもの。

ぜひ一度、具体的な数字やライフプランを踏まえて検討してみてください。

ねくこ大切なのは、短期的な損得だけでなく、長期的なライフプランも見据えること。無理のない働き方を選びましょう!

年収の壁を気にせず働くための対策と賢い働き方

年収の壁を超えると社会保険料や税金の負担が増え、一時的に手取りが減ることもあります。

一方、働き方や収入アップの方法を工夫することで、壁にとらわれずに大きく収入を伸ばすことも十分に可能です。

ここでは、年収の壁を気にせず働くための具体的な対策と、賢い働き方のポイントを紹介します。

社会保険に加入するメリットを正しく理解する

社会保険の保険料負担を敬遠して、年収の壁を超えないように働き方をセーブする人も少なくありません。

しかし、社会保険に加入することで得られるメリットは、将来的に大きな価値をもたらす可能性があります。

- 将来の年金額が増える

- 厚生年金に加入すると、老後に受け取れる年金額が増えます。短期的には保険料負担が発生しますが、長寿化が進む現代において、老後資金をしっかり確保できるのは大きな安心材料です。

- 健康保険の保障範囲が広がる

- 社会保険加入者は、傷病手当金や出産手当金など、国民健康保険にはない制度を利用できる場合があります。万が一の病気やケガが長引いたときの収入補償にもつながります。

- 長期的な生活基盤が強化される

- 自身の名義で保険料を支払うことで、配偶者の収入状況に左右されにくくなり、経済的な自立度が高まります。扶養範囲内にとどまるよりも、キャリア形成や収入アップのチャンスが広がることも大きなメリットです。

社会保険に加入したからといって、すぐに生活が苦しくなるわけではありません。

ねくこ現行の制度がどのくらい維持されるかにも依りますが、長期的にはプラスとなるケースもあるため、メリットをしっかり理解しておくことが大切です。

年収106万円で社会保険に加入した場合のシミュレーション

| 項目 | 金額 |

|---|---|

| 年間の社会保険料負担額 | 約13万円 |

| 手取り額(年収106万円時) | 約87万円 |

| 将来の厚生年金(40年加入) | 約23.2万円/年 |

| 厚生年金+国民年金(満額受給時) | 約102.7万円/年(8.5万円/月) |

➡ 社会保険加入により手取りは減るが、老後の年金額が増加し、医療や保障も充実

長期的なメリットを考慮し、社会保険に加入するか検討すると良いでしょう。

収入アップ戦略—昇給交渉・副業の活用

年収の壁を超える際、「少し超えただけでは手取りが減ってしまう」というジレンマが生じることがあります。

そこで、壁を大幅に超えることでデメリットを最小限に抑えつつ、収入を飛躍的に増やす戦略を考えてみましょう。

- 昇給やキャリアアップを狙う

- パートやアルバイトから正社員・準社員への切り替え、時給アップの交渉などを行い、給与をベースアップすることで、社会保険料や税金の負担増を差し引いても手取りを伸ばしやすくなります。

- 副業や複業で収入源を増やす

- 現在の職場に加えて副業を始めることで、収入を効率的に増やすことが可能です。在宅ワークやオンラインサービスを活用したフリーランス案件など、自分のスキルを活かせる領域を探してみましょう。

- 長期視点で“収入全体”を大きく伸ばす

- 年収の壁を意識して小さな利益にとどまるより、思い切って高収入を目指すことで、手取り額の大幅アップを実現できる可能性が高まります。将来的なキャリア形成につながる学びやスキルアップにも投資してみてください。

ねくこ副業は現在の本業に支障が出ない範囲で行うのが理想です。

仕事の契約や就業規則によっては副業が禁止されているケースもあるため、事前に確認し、トラブルを避けながら計画的にチャレンジしましょう。

控除や手当の活用で手取りを増やす

年収の壁を超えて社会保険や税金の負担が増えた場合でも、さまざまな控除や手当制度を活用することで、実質的な手取りを増やすことが可能です。

家計全体の見直しも含め、あらゆる制度をフルに使うことを検討しましょう。

各種控除の積極的な利用

- 住宅ローン控除:住宅を購入・リフォームした場合、年末残高の一部が所得税から控除される

- 医療費控除:医療費が一定額を超えた場合、確定申告で所得控除を受けられる

- ふるさと納税:寄付金控除の仕組みを利用して、実質負担2,000円で地域特産品を受け取りながら節税可能

ねくこ医療費控除は、家族全員の医療費を合算できるので、子どもがいる家庭や高額な医療費がかかる場合は見逃せません。

年間の医療費を計算したら意外と控除の対象になる家庭は多いですよ。

会社独自の手当・福利厚生をチェック

企業によっては、扶養家族手当や資格手当、通勤手当、住宅手当など、独自の制度を設けている場合があります。

自分の就業先にどのような手当があるのか、知らずに損をしていないかを確認することが大切です。

企業全体で健康づくりを推進している職場においては、従業員が安心して働ける体制が整い、生産性の向上や福利厚生の充実につながることも。

ねくこたとえば以下の記事では、オフィスで従業員の健康を促進する方法や、健康経営に取り組むメリットなどを分かりやすく解説しています。

あわせてチェックしてみてください。

家計全体の節税・節約策を取り入れる

格安スマホへの乗り換えや保険の見直し、ポイント還元サービスの活用など、日々の生活コストを下げる工夫を行うことで、可処分所得を地道に増やすことができます。

控除や手当を上手に活用することで、年収の壁を超えたからこそ利用できる制度もあります。

ねくこ働く時間や収入を増やすだけでなく、こうした家計管理のテクニックを駆使することで、より賢く手取りを最大化しましょう。

まとめ

年収の壁は確かに税金や社会保険料の負担が増える節目ではありますが、それを理由に働き方を必要以上にセーブすると、将来の収入や保障面でのメリットを逃してしまうリスクもあります。

- 社会保険のメリットを正しく理解し、短期的な負担増と長期的なリターンを天秤にかける

- 昇給交渉や副業などの収入アップ戦略を立て、壁を超える場合は大きく超える意識を持つ

- 控除や手当、福利厚生を積極的に活用し、手取りを底上げする

家計全体で考えたときに、どの働き方がベストなのかを見極めることが大切です。

ねくこここまでお読みいただいて、「それでも壁は越えない方が良い!」という方は、超えないことで後悔しない選択ができると思います。

自分自身のキャリアやライフプランを考慮しながら、年収の壁をどうするかに対して行動していきましょう。

\あなたの家計や将来設計を相談するなら!/

悩んだら「ライフプランナー」に相談しよう

年収の壁を前に、「どう働き方を選択すればいいのか」「どこまで収入を増やして大丈夫か」など、多くの人が悩みを抱えています。

特に税金や社会保険の知識は複雑で、思わぬところで損をしてしまうケースもあるでしょう。

ねくこもし、ここまでお読みいただいて「それでもよく分からない!」「どうすれば良いか迷う」という方におすすめしたいのが、専門家であるライフプランナーへの相談です。

自分だけで判断するよりも、プロの第三者の視点を取り入れることで、より正確かつ安心なライフプランを立てられます。

専門家の視点でライフプラン全体を見直す

ライフプランナーの大きな役割は、家計簿や長期的な収支計画を客観的にチェックし、改善策を提案することにあります。

特に税制や社会保険の仕組み、各種控除の活用方法などに精通しているため、個別のケースに応じたきめ細やかなアドバイスを受けることができます。

- 家計簿・収支計画の客観的チェック

- 固定費の削減ポイントや保険の見直し余地など、自分では見落としている部分を洗い出してもらえる

- 税金や社会保険制度に強い知見

- 年収の壁を超えた場合の手取り試算や、将来の年金額シミュレーションを具体的に提示してもらえる

ねくこ自分の家計全体をプロの視点で見直してもらうことで、無理のない節税・節約の方法や、働き方における「損しない選択肢」が見えてきます。

将来設計に合った働き方を提案してもらう

年収の壁を超えたほうが良いかどうかは、短期の手取りだけでなく、将来的なライフプランにも左右されます。

子どもの教育費、マイホーム購入、老後の生活費などを含めた長期的な視点でシミュレーションすることで、自分と家族にとって最適な働き方が見えてきます。

- 教育費や老後資金を見据えた収入・支出の見通し

- 「扶養範囲内にこだわり続けるメリット」と「壁を超えた先で得られる収入増・年金増」のどちらが家計全体でプラスになるのかを計算してもらえる

- 具体例に基づく安心感

- 「年収130万円と150万円ではどちらがお得か?」「副業を始めたらどうなる?」など、様々なパターンを比較して、わかりやすく説明してもらえる

自分に合ったベストな選択肢を、複数のケーススタディとともに提案してもらえるため、判断基準を明確にしやすくなります。

自分に合った最適な選択をサポートしてもらう

ライフプランナーの相談が役立つのは、一度きりではありません。

人生のステージや家庭環境に変化があったとき、あるいは制度改正があったときなど、必要に応じて定期的にフォローアップを受けられるのも大きな利点です。

- 不要な不安を取り除き、行動に移しやすくなる

- 自己判断では踏み切れない働き方の変化も、専門家の後押しがあれば安心度が高まる

- 制度の変更や家庭環境の変化に柔軟に対応

- 法改正や子どもの進学、マイホーム購入など、ライフイベントに合わせてプランを修正しながら最善策を探せる

- 「将来の安心」のために最適解を導く

- 目の前の税金・保険料だけでなく、老後資金や家族のライフステージに配慮した提案を得られる

年収の壁は、あくまでひとつの通過点にすぎません。

壁を「超える・超えない」の判断を含め、自分たちの将来を豊かにするための最適な道を、専門家とともに考えることは、結果的に家計と生活の安定につながります。

ねくこ不要な不安や迷いを抱え続けるよりも、信頼できるプロの力を借りながら行動してみましょう!

以下の記事から相談できいるので、ぜひしっかした将来のために気軽に相談してみてください!