【国民年金と厚生年金】何が違う?働き方で変わる老後の備えや裏ワザまで徹底解説!

そんな疑問を感じたことはありませんか?

老後の生活を支える大切な公的年金制度ですが、昨今は、

など、なんとなく囁かれているのを耳にしますよね。

ご自身の老後の人生を決める大きな制度だからこそ、「仕組み」や「実際どうなのか」といった部分は誰もが知りたいと思います。

結論、

- 「国民年金」か「厚生年金」いずれかの加入義務があり、逃れられない

- どちらかというと会社員の厚生年金含む「社会保険」加入の方が得

- 年金だけだと“足りない”可能性は高いので、iDeCoなどの活用をした方が良い

です。

ねくこ

ねくこ年金制度は随時見直しが行われ要件も厳しくなっているものの、基本的な仕組みを知っておくだけで、将来への漠然とした不安は大きく減らせます。

まずは、国民年金と厚生年金の違いを明確にしながら、お得なハックについても分かりやすく解説します。

【国民年金と厚生年金】何が違う?働き方で変わる老後の備えを徹底解説!

まず大前提として、「国民年金」と「厚生年金」は、対立や対比される2要素ではなく、

- 国民年金・・・ベースとなる基本プラン

- 厚生年金・・・+αされる増強プラン

と、理解していただくと良いと思います。

ねくこここからは、厚生年金と国民年金の役割や加入条件、保険料の仕組みについて詳しく解説します。

国民年金と厚生年金、ベースとなる考え方や違いについて

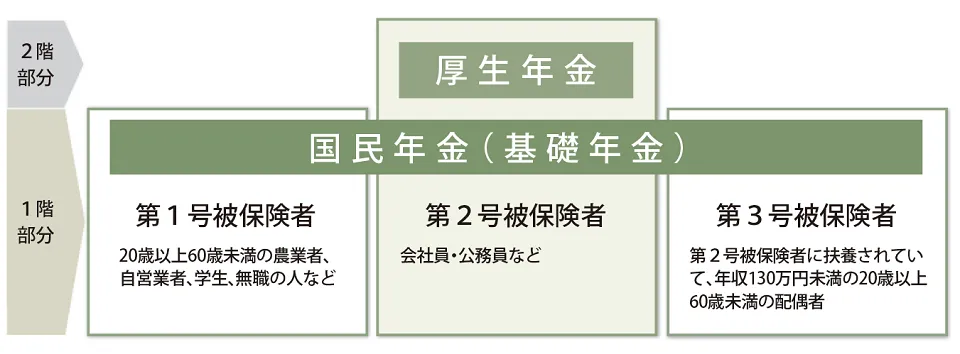

日本の公的年金制度は、よく「2階建て」に例えられます。

上図の通り、ベース部分が国民年金となっており、さらに第二号被保険者のみ、厚生年金という“でっぱり”があります。

それぞれを解説すると、

国民年金(基礎年金)

- 対象:

- 第一号被保険者:自営業、フリーランス、学生、無職

- 第三号被保険者:会社員(第二号被保険者)の配偶者など

- 役割: 全国民共通の基礎的な保障を提供します。

厚生年金

- 対象: 第二号被保険者

- 会社員や公務員、一部のパートやアルバイトなど、お勤め先で加入条件を満たす人。「社会保険完備」などと書かれている企業では条件を満たせば厚生年金に加入します。

- 役割: 1階の国民年金に上乗せして給付され、より手厚い保障となります(ただし、給与からの天引き額も高い場合が多い)。

国民年金は「基礎」なので全員共通と捉えて良いのですが、+αの厚生年金は会社員の「社会保険」に含まれるうちのひとつです。

例えば、企業で「社会保険完備」や「社会保険加入」と表記している場合、通常は以下4点セットを指し、加入することになります。

- 厚生年金保険

- 健康保に加入(協会けんぽや健康保険組合など)

- 雇用保険

- 労災保険

ねくここのうち「厚生年金」と「健康保険」は特に重要な2つで、加入すると給料から一定割合が天引きされます。

その天引きの中に、自ずと基礎部分の国民年金も含まれているという解釈でOKです。

パートやアルバイトは、条件によって社会保険への加入が決まる

パートやアルバイトの方も、働く時間や収入などの条件を満たせば、厚生年金(2階部分)に加入できます。

会社員は厚生年金ですし、フリーランスや個人事業主は国民年金ですが、パートやアルバイトの方は、働く時間などの条件によっってどちらかに加入することになります。

パート・アルバイトの方の厚生年金加入条件(主なもの)

会社員・公務員・契約社員などは原則として加入対象となりますが、パート・アルバイトは以下の条件を満たす場合、厚生年金への加入対象となります。

- 週の所定労働時間:20時間以上

- 月額賃金:88,000円以上(年収106万円目安)

- 雇用期間:2か月を超える見込みがあること

- 勤務先の企業規模:従業員51人以上(※)

- 学生でないこと

(※)従業員50人以下の企業でも、労使の合意があれば加入できます。

ねくこ社会保険適用拡大については、賃金要件の撤廃を 2026年10月をめどに実施する方針が報じられており、一部制度解説ではこの時点から、週20時間働く人が社会保険加入対象になる可能性が示されています(ただし現在、法令上の確定時期は公表されていません)

「自分はパートだから関係ない」と思わず、ご自身の条件を確認してみましょう。

年金のために、私たちはいくら払うの?

「国民年金」「厚生年金」は、毎月支払う保険料にも大きな違いがあります。

国民年金

- 保険料は、あなたの収入に関わらず一定額(国民年金保険料は最新年度の定額です。2025年度は月額17,510円です。出典:日本年金機構)

- 全額自分で納付するのが基本(ただし、第三号被保険者は支払いが免除されている)

- 収入が少ない、まだ学生であるなど、経済的な理由で国民年金の保険料を納めるのが難しい場合に申請により保険料が全額または一部免除される制度がある(免除は申請制で自動的には免除されない)。

- ただし、減額や免除制度を使用すると、将来受け取れる年金も減額される

厚生年金

- 毎月の給与(標準報酬月額)やボーナス(標準賞与額)に応じて徴収料が変わる

- 厚生年金保険料率は現行18.3%(労使折半:各9.15%)です。標準報酬月額・標準賞与額に適用されます。上限等は年度で変更され得ます。(出典:厚生労働省)

- 収入が多いほど保険料も高くなるが、2025年4月現在は月額59,475円(片側分)が上限(今後順次引き上げ予定)

それでも、厚生年金と健康保険料が「労使折半」されるのは大きい

これだけ見ると、

と思う人がいらっしゃるかもしれません。

確かに正直、年金制度は将来何歳からもらえるか、いくらもらえるかもわかりません。

だからこそ、この意見は「国民年金vs厚生年金」だけで考えるなら一理なくはないのですが、問題は「社会保険」の一部に「国民年金」や「厚生年金」があり、「年金だけ払って健康保険料は払わなくて良い」とはならない点です。

社会保険の中での年金の位置付け

| 社会保険の種類 | 主な制度 |

|---|---|

| 医療保険 | 健康保険、国民健康保険など |

| 年金保険 | 国民年金、厚生年金 |

| 介護保険 | 介護保険 |

| 労災保険 | 労働者災害補償保険 |

| 雇用保険 | 雇用保険 |

そして、

たとえば、同じ年収1000万円のサラリーマン(第二号被保険者)と、事業所得1000万円の個人事業主(青色申告65万円適用)を比較すると、

会社員(第二号被保険者)の場合

※試算前提:2025年度・東京都協会けんぽ加入・標準報酬月額65万円・賞与なし・単身者。厚生年金保険料率18.3%(本人9.15%)、健康保険料率10.0%(本人5.0%)、雇用保険料率0.6%。労災保険は会社全額負担。

※健康保険料の料率は、協会けんぽでは都道府県ごとに異なり、東京都の場合(令和7年度:2025年度)は 9.91%(介護保険を含む)です。

この料率は会社と本人で労使折半(折半後 約4.955%)となります。(今回は5%として計算します。)健康保険料率は年度や地域によって異なります。また、40~64歳の方は介護保険料が加算されます。

したがって、標準報酬月額を650,000円とした場合、本人負担分は次のように計算されます。

| 項目 | 計算 | 年額負担(本人) |

|---|---|---|

| 厚生年金 | 650,000円 × 9.15% × 12ヶ月 | 約713,700円 |

| 健康保険 | 650,000円 × 5% × 12ヶ月 | 約390,000円 |

| 雇用保険 | 約0.6%(給与に対して) | 約60,000円 |

| 労災保険 | 会社負担(本人負担なし) | 0円 |

- 社会保険料合計(年額)

= 約713,700円 + 約390,000円 + 約60,000円

= 約1,163,700円

個人事業主(第1号被保険者)の場合

※試算前提:2025年度・東京都23区在住・単身フリーランス。課税所得1,000万円相当で国民健康保険料は上限額(約100万円)に達する想定。国民年金保険料は月17,510円(全国一律・2025年度額)。

| 項目 | 計算 | 年額負担 |

|---|---|---|

| 国民年金 | 月17,510円 × 12ヶ月 | 210,120円 |

| 国民健康保険(概算) | 自治体によるが課税所得1000万円なら概ね上限額(年額約100万円) | 約100万円 |

- 社会保険料合計(年額)

= 210,120円 + 約1,000,000円

= 約1,210,120円 - 加えて、消費税や個人事業税なども掛かるため、さらに減ることになります。

※ 国保料は自治体で差がありますが、課税所得1000万円ならほぼ上限に到達します(90~100万円前後)。

となり、厚生年金vs国民年金だけで言えば国民年金のみの方が圧倒的に安いものの、必ず付随する健康保険料も含めると、厚生年金含む社会保険料の方が安くなるケースが大半です。

この場合、将来貰える額が圧倒的に多い厚生年金含む第二号被保険者の方が、納める額も少ないという結果になります。

ねくこしかも、配偶者が第二号被保険者の扶養に入って「第三号被保険者」になると、国民年金の支払いもなくなるためさらに約21万円、手取りが増えます。

保険料を会社(事業主)と本人が半分ずつ負担する、「労使折半」の効果は大きいのです。

【ちなみに】労使折半の計算方法は・・・

【例:月収30万円の会社員の場合】

- 厚生年金保険料(月額):300,000円 × 18.3% = 54,900円

- 本人負担:27,450円

- 会社負担:27,450円

※賞与にも同率が適用され、年2回の賞与(夏60万円・冬90万円)なら年間追加負担は137,250円です。

給与明細から厚生年金保険料が引かれているのを見ると「高いな…」と感じるかもしれません。

確かに、厚生年金vs国民年金だけなら厚生年金の方が高い場合がほとんどですが、実は社会保険全体で考えると、

- 厚生年金保険料

- 健康保険

の両方を会社が同額を負担してくれている効果は大きいのです。

ねくこ個人事業主など第一号被保険者は、労使折半もない上に、所得が上がると国民健康保険料が上がりやすくなるため、高所得者同士だと第二号被保険者の方が最終的な手取りは増えやすいです。

これは厚生年金含む、社会保険加入の大きなメリットと言えるでしょう。

それぞれ、将来はいくらもらえる?受給額を比較

そして、国民年金と厚生年金、それぞれ将来いくらもらえるのかが気になりますよね。

将来受け取る年金額は、加入する制度によって大きく変わります。

国民年金のみ(自営業・フリーランスなど)の場合

受け取るのは「老齢基礎年金」のみです。

保険料を40年間すべて納付した場合の満額は、月額 約6.6万円(2024年度)です。

厚生年金に加入(会社員・公務員など)の場合

「老齢基礎年金」に加えて、「老齢厚生年金」が上乗せされます。

老齢厚生年金の額は、「加入期間の長さ」と「現役時代の給与(報酬)の高さ」に応じて決まります(報酬比例)。長く勤め、給与が高かった人ほど、上乗せ部分が多くなります。

【年収・加入期間別 月額受給額の目安(老齢基礎年金+老齢厚生年金)】

| 加入年数 | 年収300万円 (月収25万円) | 年収500万円 (月収約41.7万円) | 年収700万円 (月収約58.3万円) | 年収1000万円 (報酬月額上限65万円) |

|---|---|---|---|---|

| 10年 | 約3.0万円 | 約3.9万円 | 約4.8万円 | 約5.2万円 |

| 20年 | 約6.0万円 | 約7.8万円 | 約9.7万円 | 約10.5万円 |

| 30年 | 約9.0万円 | 約11.7万円 | 約14.5万円 | 約15.7万円 |

| 40年 | 約12.0万円 | 約15.6万円 | 約19.3万円 | 約20.9万円 |

※上記は概算であり、老齢基礎年金(満額約6.6万円/月)を含む月額の目安です。

※賞与(ボーナス)は考慮されていません。実際にはもう少し増える可能性があります。

※年金額は物価・賃金スライドや法改正で変動します。

※年収約780万円(標準報酬月額65万円)を超えると、保険料・年金額計算上の報酬は頭打ちになります。

表を見ると、現状、厚生年金の上乗せ効果は明らかです。

一方、国民年金のみの方は、どうしても老齢基礎年金だけでは老後資金が不足する可能性があります。

ねくこそのためiDeCo(個人型確定拠出年金)や個人年金保険といった形で、自分で「上乗せ部分」を作ることを検討するのが一般的です。

特に、高所得の個人事業主はただでさえ国民健康保険料が高く労使折半もないため、将来の受給額を増やし、今の国民健康保険料や消費税、個人事業税を減らせるiDeCoは絶対にやった方が良いと個人的には思っています。

「厚生年金」加入のメリット・デメリットは?

このように、「厚生年金」含む社会保険の加入は(どちらかと言えば)有利だとお伝えしてきました。

実際には働き方で加入できるか否かは決まる(フリーランスは厚生年金に加入できない)のですが、厚生年金に加入することのメリット・デメリットを整理しておきましょう。

ねくこ将来設計や働き方を考えるうえで、両方をしっかり理解することが大切です。

総合的に見ると「厚生年金」加入は“美味しい”

メリット

- 将来もらえる年金額が多い

国民年金に老齢厚生年金が上乗せされるため、老後の生活にゆとりが生まれます。 - 保険料の半分を会社が負担してくれる

実質的な保険料負担が軽くなります。 - 保障が手厚い

病気やケガで働けなくなった場合の「障害厚生年金」や、万が一の場合の「遺族厚生年金」も、国民年金のみの場合より手厚くなることがあります。

デメリット

- 保険料が給与から天引きされる

強制的に徴収されるため、手取り額が減ります(とはいえ、強制徴収は国民年金や国民健康保険料も同じ)。 - 収入が増えると厚生年金保険料も上がる

ただし、労使折半&セットになっているし、健康保険料もふまえると第一号被保険者より有利な場合も

となります。

正直、筆者はフリーランス+起業して社会保険に加入しているので余計に実感しますが、

です。

他の条件が同じの場合、フリーランスの売上500万円よりも、厚生年金に加入しているサラリーマンの年収500万円の方が手取りは多くなる傾向があります。

ねくこもちろん、フリーランスはフリーランスで経費の適用幅などメリットはあります。

いずれにせよ、「厚生年金だけで完全に収支を賄えられる」という将来は待っていないと思いますが、国民年金「だけ」よりは恩恵にあずかれることが予想できます。

厚生年金の受給額を増やすポイント

そして、収入は厚生年金の将来の受給額を左右しますが、それ以外にも厚生年金の年金受給額を上げる要素はいくつかあります。

ねくこここでは、具体的に考慮すべきポイントをご紹介します。

長期加入による年金額アップ

- 被保険者期間の延長

被保険者期間が長くなると報酬比例部分が増加し、結果的に受給額もアップします。 - 定年後も働く選択肢

定年退職後、再雇用やパートタイムで働き続けることで、厚生年金への加入期間を延ばせます。

繰下げ受給など受給タイミングの戦略

- 繰上げ受給のリスク

60~64歳で受給開始可能。早期に受け取れるメリットはある反面、1か月繰上げるごとに 0.4%減額 されます(2022年4月以降)。 - 繰下げ受給のメリット

66歳以降に受給開始を遅らせると、1か月繰下げるごとに 0.7%増額 されます。最大75歳まで繰下げ可能で、75歳開始なら 184% に増加します。

| 繰上げ受給 減額率:0.4%×繰り上げた月数 | 繰り下げ受給 増額率:0.7%×繰り下げた月数 | ||||||||||||||

| 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 71歳 | 72歳 | 73歳 | 74歳 | 75歳 |

| 76% | 80.8% | 85.6% | 90.4% | 95.2% | 100% | 108.4% | 116.8% | 125.2% | 133.6% | 142.0% | 150.4% | 158.8% | 167.2% | 175.6% | 184.0% |

ねくこもちろん、これは現行の制度なので将来的に変更される可能性はあります。

繰下げ受給を選択するなら、生活費の確保や健康状態も考慮することが大切です。

厚生年金は、給与所得者向けの公的年金であり、加入期間や収入水準によって将来の受給額が大きく左右されます。

ライフプランを考える際には、現在の標準報酬月額や被保険者期間を正確に把握し、ねんきん定期便やシミュレーターを活用 しましょう。

長期的な視点で計画を立てることで、老後の安心感を高めることができます。

ねんきんネットでのログイン〜年金見込額確認手順(2025年度版)

ねんきんネットは以下3通りのログイン方法があります:

| 方法 | 概要 | 必要なもの |

|---|---|---|

| マイナポータル連携 | 最も簡便。マイナンバーカードで本人認証。 | ICチップ対応スマホまたはカードリーダー |

| 基礎年金番号+アクセスキー | 「ねんきん定期便」に印字されたアクセスキーを使って登録。 | 年金手帳または定期便、メールアドレス |

| ユーザーID/パスワード | 既に登録済みの場合の通常ログイン。 | ID・PW |

初回利用時は「新規登録」から進み、本人情報(氏名・生年月日・基礎年金番号など)を入力します。

ログイン後、トップメニューにある「年金見込額試算」 → 「かんたん試算」または「詳細試算」

を選びます。

- かんたん試算:現在の加入実績に基づき自動計算。

- 詳細試算:将来の給与・加入条件を入力してカスタマイズ計算。

試算結果画面にて以下が表示されます:

| 表示項目 | 内容例 |

|---|---|

| 老齢基礎年金(国民年金分) | 加入月数・見込額(満額or不足月あり) |

| 老齢厚生年金(会社員期間分) | 加入月数・見込額 |

| 合計見込額 | 65歳受給開始基準での月額または年額 |

「現在の加入実績に基づく概算」であり、将来の給与・加入期間は反映されません。

- 画面右上の「印刷」ボタンでPDF保存が可能。

- 将来のシミュレーションを複数パターンで比較する際に便利。

⚠️注意・留意点

| 区分 | 内容 |

|---|---|

| 反映タイムラグ | 最新の加入情報は反映に1〜2ヶ月遅れがある場合があります。特に転職・退職直後は未反映データに注意。 |

| 合算対象期間(カラ期間) | 学生納付特例や免除期間も表示対象外になることがあります。年金機構の記録照会で確認を。 |

| 自動反映の範囲 | 「あなたの条件を自動反映」と表示されるが、厚生年金・国民年金の切替時や未確認記録は自動反映されないケースがあります。 |

| 将来シミュレーション | 収入や加入期間を手入力することで任意の将来見込額が算出可能。複数パターン比較が推奨。 |

ねんきんネットでは、マイナンバーカードや基礎年金番号を用いてログインし、加入実績に基づく「年金見込額試算」を確認できます。

「かんたん試算」では自動反映データをもとに概算額を確認できますが、最新加入分や免除期間などが未反映の場合があるため、画面下の注意書き(未反映期間・合算対象期間など)を必ず確認しましょう。

ライフイベント時の注意点:働き方が変わったら手続きを忘れずに!

人生の節目では、年金の手続きが必要になることがあります。

特に、「脱サラしてフリーランス」といった場合が多いと思いますが、忘れずに行いましょう。

退職・転職するとき

厚生年金含む社会保険は、会社を辞めると厚生年金の資格を失います。

- 転職先が決まっていない、または少し期間が空く場合

必ず市区町村役場で国民年金への切り替え手続きを行ってください。

手続きをしないと「未納期間」となり、納付のお手紙が届いたり将来の年金額が減る可能性があります。 - 転職先でも厚生年金に加入する場合

通常は転職先の会社が手続きをしてくれます。

結婚・出産・育児休業のとき

- 配偶者の扶養に入る場合(年収130万円未満)

「第3号被保険者」となり、自分で保険料を納めることなく国民年金の加入期間を得られます(第3号被保険者制度の見直し議論については、厚生労働省や社会保障審議会の資料に “将来的な制度撤廃・縮小の可能性を含めて検討” との記述が見られますすが、今のところ継続しています)。(出典:厚生労働省) - 育児休業を取得する場合

申請すれば、育休期間中の厚生年金保険料は本人負担・会社負担ともに免除されます。

免除期間も年金の加入期間としてカウントされるので安心です。

パート・アルバイトになる/働き方を変えるとき

厚生年金の加入条件(労働時間・賃金など)を確認しましょう。

意図せず加入対象外になったり、逆に対象になったりすることがあります。

「扶養の範囲内で働きたい」という希望と合わせて、年金加入についても考慮すると良いでしょう。

【ちなみに】副業サラリーマン(社会保険加入)に見られる制度上のメリット

そして、ここまでお伝えしてきた中で、実際に私もやっている節税スキームがあります。

それは、

です。

社会保険(厚生年金など)に加入すると、

ということがおこります。

つまり、副業でいくら事業所得や雑所得などを得たとしても、厚生年金や社会保険料の支払額は本業の会社員分しか払う必要がなく、しかも副業の国民年金保険料(月額17,510円 ※2025年度)や国民健康保険料(所得に応じて変動、高額になる可能性あり)を支払う必要が原則としてないのです。

会社員で厚生年金加入の場合も、副業収入は年金・健保料に直接は反映されにくい一方、就業規則(副業可否)・住民税経由での通知・被扶養者判定(年収要件/保険者差)・個人事業税/消費税の発生可能性など留意点があります。そのため、副業が“有利”といえるかは、勤務先規則・家族構成・所得状況など個別の条件によって異なります。

ねくこしかも、会社員として社会保険に加入して年収があれば、フリーランスには不可能な「配偶者が第三号被保険者に加入させる」ことも可能です。

つまり、仮に、サラリーマンの年収500万円+副業の事業所得500万円の人がいるとすると、先述の

年収1000万円のサラリーマン(第二号被保険者)の社会保険料

| 項目 | 計算 | 年額負担(本人) |

|---|---|---|

| 厚生年金 | 650,000円 × 9.15% × 12ヶ月 | 約713,700円 |

| 健康保険 | 650,000円 × 5% × 12ヶ月 | 約390,000円 |

| 雇用保険 | 約0.6%(給与に対して) | 約60,000円 |

| 労災保険 | 会社負担(本人負担なし) | 0円 |

- 社会保険料合計(年額)

= 約713,700円 + 約390,000円 + 約60,000円

= 約1,163,700円

と、

事業所得1000万円の個人事業主(第1号被保険者)の場合

| 項目 | 計算 | 年額負担 |

|---|---|---|

| 国民年金 | 月17,510円 × 12ヶ月 | 210,120円 |

| 国民健康保険(概算) | 自治体によるが課税所得1000万円なら概ね上限額(年額約100万円) | 約100万円 |

※ 国保料は自治体で差がありますが、課税所得1000万円ならほぼ上限に到達します(90~100万円前後)。

- 社会保険料合計(年額)

= 210,120円 + 約1,000,000円

= 約1,210,120円 - さらに、消費税や個人事業税なども掛かるため、さらに減ることになります。

に対して、

サラリーマンの年収500万円+副業の事業所得500万円の人

厚生年金(本人負担)

- 41万円 × 9.15% × 12ヶ月

= 450,180円

健康保険(本人負担)

- 41万円 × 5% × 12ヶ月

= 246,000円

雇用保険(本人負担)

- 500万円 × 0.6%

= 30,000円

- 年間合計:約726,180円

- 上記は厚生年金+社会保険料。国民年金も国民健康保険料も支払わなくて良い。

- この規模なら個人事業主分の消費税はインボイスに加入しなければ払う必要がなく、個人事業税も大きな額にはなりません。

という、非常に高い節税効果が得られます。

ねくこ同じ1000万円の所得なのに、サラリーマンだけの人と比べて年間40万円、個人事業主一本の人と比べて年間50万円+消費税+個人事業税の差額分程度、手取りが増えます。

第二号被保険者なので将来受け取るのは年収500万円×加入年数に応じた厚生年金で、しかも配偶者を第三号被保険者にすることも可能です。

厚生年金だけじゃ不安?iDeCo(イデコ)は必要?

と考える方もいるでしょう。

ぶっちゃけると、厳しい可能性が極めて高いです。

公的年金は老後の基盤ですが、少子高齢化&人口減少社会の日本で、かつ手取りが増えない現状からは、老後を年金だけで賄える未来は極めて難しいと言わざるを得ません。

だからこそ、よりゆとりある生活のためには自助努力での備えも有効で、その代表的な選択肢がiDeCo(個人型確定拠出年金)です。

iDeCo(個人型確定拠出年金)とは?

iDeCoとは自分で掛金を拠出し、自分で運用商品を選んで積み立てる私的な年金制度です。公的年金に上乗せして、老後資金を準備できます。

iDeCoでは、投資信託や保険商品などの運用商品を自分で選び、毎月(または年単位)で掛金を積み立てます。

運用次第で資産が増える可能性がある一方、市場環境によっては元本割れが生じるリスクもあるものの、強制的に長期運用となるため、資産を増やしやすいメリットがあります。

iDeCoのメリット

- 掛金が全額所得控除

支払った掛金の全額が所得から控除され、所得税・住民税が安くなります。- サラリーマンはもちろん、国民健康保険料が高額になりがちなフリーランスにも◎。

- 運用益が非課税

通常、投資で得た利益には約20%の税金がかかりますが、iDeCo口座内での運用益には税金がかかりません。 - 受け取るときも控除あり

一時金または年金形式で受け取る際にも、税制優遇措置があります。

iDeCo以外の資産形成手段との比較

さらに、iDeCo以外の資産形成手段も併せて検討すると良いでしょう。

iDeCoは、税制優遇や長期運用の恩恵を受けられる有力な手段ですが、60歳まで資金がロックされる点や投資リスクを理解したうえで、自身のライフプランに適した積み立てを検討することが重要です。

| 方法 | 特徴 | 税制優遇 | リスク |

|---|---|---|---|

| iDeCo | 60歳まで引き出し不可だが、老後資金を確保 | ◎所得控除・運用益非課税 | 運用次第で元本割れ |

| 新NISA | 非課税で資産形成可能(無期限) | ○運用益非課税 | 市場変動リスク |

| 不動産投資 | 家賃収入や資産価値の上昇を期待 | △経費控除可 | 空室リスク・管理コスト |

| 個人年金保険 | 安定した積立・生命保険機能 | △控除対象 | 低金利環境で利回り低下 |

【Q&A】国民年金と厚生年金の疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

国民年金と厚生年金の違いって何?

国民年金は全員が加入する基礎年金、厚生年金は会社員などが加入する上乗せ年金です。

厚生年金に加入すると、将来もらえる年金額が多くなります。

厚生年金の保険料は高いって聞くけど損じゃないの?

会社と折半(労使折半)されるため、実質負担は半分です。

さらに将来の年金額や保障も手厚く、結果的に得になるケースが多いです。

自営業だと厚生年金に入れないの?

はい、基本的に自営業やフリーランスは国民年金のみです。

ただし、iDeCoなどで自分で年金の「上乗せ」が可能です。

厚生年金に入ってるけど、将来これだけで足りるの?

足りない可能性が高いです。

少子高齢化の影響で年金だけで生活するのは難しく、iDeCoやNISAなどの活用がおすすめです。

副業すると社会保険料は増える?

会社員で厚生年金に加入していれば、副業収入には追加の年金・健康保険料はかかりません。

副業をしても保険料が増えにくく、手取りが増えやすい仕組みです。

厚生年金の年金額を増やす方法は?

長く加入する、収入を増やす、繰下げ受給を選ぶことで増やせます。

繰下げ受給は1か月あたり0.7%増、最大75歳開始で「184%」の水準となります(現行制度)。

※現行制度のため、変更される可能性があります。年金受給開始年齢 65歳 と 70歳 を比較すると、70歳まで繰下げた場合の受給総額が65歳開始の受給総額を上回るのは 81歳 となります。

フリーランスでも年金を増やす方法はある?

あります。

iDeCoに加入することで節税しつつ年金を積み増しできます。

国民年金だけだと老後資金が不足するため、自助努力が重要です。

働き方を変えたら年金の手続きが必要?

はい、退職や転職、結婚・出産時などには年金の切り替えや届出が必要です。

特にフリーランスになる時は国民年金への切り替えを忘れずに。

まとめ:年金の種類や違いを知って、賢く備えよう!

ねくこ

ねくこ今回は以上です。

国民年金と厚生年金の違い、ご理解いただけたでしょうか?

- 国民年金: 全員加入の基礎部分(1階)

- 厚生年金: 会社員などが加入する上乗せ部分(2階)

この違いが、保険料の負担方法(厚生年金は労使折半!)や、将来受け取る年金額に大きく影響します。

しかも、ダブルワーカーであれば(もちろん、簡単なことではないですが)国民健康保険料や国民年金の支払いの必要がない上に、社会保険の恩恵にも預かれます。

ご自身の働き方やライフプランに合わせて、年金制度を正しく理解し、備えることが大切です。

まずは「ねんきん定期便」や「ねんきんネット」で、ご自身の加入状況や将来の年金見込み額を確認してみましょう。

年金制度は複雑で、法改正も行われます。

という場合は、ファイナンシャルプランナー(FP)などの専門家や、お近くの年金事務所に相談するのも有効です。

ねくこ「知識は力」。ご自身の年金について理解を深め、今日からできることを見つけて、安心な未来へ一歩踏出しましょう。

\専門家に相談するならソニー生命/

この記事を書いた人

関連記事

-

税理士ドットコムを総合解説|評判・料金・相続・顧問・確定申告の使い方まとめ

税理士ドットコムを総合解説|評判・料金・相続・顧問・確定申告の使い方まとめ -

自賠責保険は2026年いつから値上げ?11月改定見込み・6%引上げ試算・車種別保険料まとめ

自賠責保険は2026年いつから値上げ?11月改定見込み・6%引上げ試算・車種別保険料まとめ -

生命保険の相続税対策|非課税枠の活かし方と、やってはいけない6つの勘違い

生命保険の相続税対策|非課税枠の活かし方と、やってはいけない6つの勘違い -

【社会保険・医療費】高額療養費制度の自己負担上限が段階的引き上げ!2026年8月からの変更点と影響を解説

【社会保険・医療費】高額療養費制度の自己負担上限が段階的引き上げ!2026年8月からの変更点と影響を解説 -

【2026年1月時点】年収の壁の最新動向(予定含む)!103万・130万・106万の変更点とパートの働き方整理ガイド

-

ガソリン価格はどう変わる? 当分の間税率(旧・暫定税率)廃止の時期と下げ幅|“いつから・いくら”完全ガイド【12/31予定/法改正前提】

ガソリン価格はどう変わる? 当分の間税率(旧・暫定税率)廃止の時期と下げ幅|“いつから・いくら”完全ガイド【12/31予定/法改正前提】 -

所得税とは、仕組みをわかりやすく解説|知らないと損する「所得控除」と「節税」の基本

所得税とは、仕組みをわかりやすく解説|知らないと損する「所得控除」と「節税」の基本 -

【速報】年金制度改革法が成立!「106万円の壁」撤廃で私たちの暮らしはどう変わる?メリットと課題を総まとめ

【速報】年金制度改革法が成立!「106万円の壁」撤廃で私たちの暮らしはどう変わる?メリットと課題を総まとめ