【早見表付き】新NISAでどんな運用成果が期待できる?積立額をシミュレーションしてみた

2024年に大きく制度が変わった「新NISA」は、投資できる金額の上限拡大や長期投資向けの仕組み強化など、これまで以上に利用しやすくなりました。

とはいえ、まだ始めていない方にとっては、

と、気になっている方は多いのではないでしょうか。

そこで、FP資格を持ち、数々の金融相談を受けてきた私「ねくこ」が、積立額別のシミュレーションを行い、どのくらいのリターンが期待できるのかを検証しました。

ねくこ

ねくこ最後までお読みいただければ、ご自身がNISAを始めるべきかが分かる内容です!

ぜひ、最後までお付き合いくださいね!

\NISAを始めるならココがおすすめ!/

| つみたて投資枠 | 成長投資枠 | クレカ積立 | おすすめな人 | おすすめポイント | 公式サイト | |

| 271本 (ETF除く/2025-03時点) | 1,501本 (ETF・REIT等除く/2026-01-15時点) | 三井住友カード:最大4% Vポイント(条件あり) ※Visa Infiniteなど一部カード・利用条件で4% | ポイント還元と商品数のバランスを重視する人 |

・三井住友カードのクレカ積立でVポイントが貯まる(カード種別・利用額条件あり) ・銘柄数は「時点」と「定義(投資信託のみ/ETF除く等)」を明記して比較しやすくしている | 詳細を見る |

| 251本 (2025-02-28時点/公式NISA商品ガイド) | 1,324本 (2025-02-28時点/公式NISA商品ガイド) | 楽天カード:0.5%~2%(条件あり/最大2%) | 楽天カード・楽天ポイントをよく使う人 |

・楽天カード決済で0.5%~2%ポイント還元(代行手数料とカード種別で変動) ・銘柄数は公式「NISA商品ガイド」に時点が明記されており、更新確認しやすい | 詳細を見る |

|

| 260本 (2025年10月末時点) | 1,200本以上 (2025年10月末時点) | dカード:最大3.1% dポイント(条件あり) ※マネックスカードもクレカ積立に対応 | dポイントを重視したい人/dカードで積立したい人 |

・dカード積立はdカード PLATINUMなどで最大3.1%(積立額帯・利用額で計算ルールあり) ・つみたて枠/成長枠の投信取扱数は公式ページで「時点」が明記されている | 詳細を見る |

| 約240本 (2025-01時点) | 約1,100本 (2025-01時点) | JCBオリジナルシリーズ:J-POINT(条件で最大1.0%等) ※2025-05-24クレカ積立提供開始/2026-01発注分からOki Dokiポイント→J-POINTへリニューアル | JCBユーザー/ポイント上乗せ条件を満たせる人 |

・JCBオリジナルシリーズでクレカ積立が可能(一般カード最大0.5%/プレミアムカード最大1.0%) ・クレカ積立開始日やポイント制度のリニューアル時期など、制度の「時点」が公式で明記されている | 詳細を見る |

| 255本 (NISAつみたて投資枠対象商品一覧:2026-01-30現在) | 1,100本超 | au PAY ゴールドカード:1.0%/au PAY カード:0.5%(Ponta) | au/Pontaポイントをよく使う人 |

・au PAYカード決済の投信積立でPontaが貯まる(ゴールド1.0%/一般0.5%) ・銘柄数は公式の対象商品一覧で確認(2026-01-30現在)/社名は三菱UFJ eスマート証券(旧auカブコム証券) | 詳細を見る |

| 105本 | 要確認 (一次情報で銘柄数を確認できず) | 非対応 | 米国株情報・分析ツール重視(NISAの取扱条件は要確認) | ・NISA関連の最新条件(対象銘柄数・対応枠など)は公式サイトでの確認を推奨(本表では要確認扱い) | 詳細を見る |

最新の取扱銘柄数・条件は必ず各社公式サイトで確認してください。

【例えば】NISAでも代表的な銘柄「S&P 500」の平均リターンは・・・

米国株の代表的な指数「S&P 500」は、NISAでも人気銘柄のひとつ。

「S&P 500」を例に挙げると、過去25年間(1998~2022年)の平均リターンは以下のとおりです。

- 単純平均年率:約9.2%

- 幾何平均年率:約6.9%

仮に年利7%で30年間運用できたと仮定すると、元本360万円に対して約860万円の運用益が見込まれ、最終的な資産は約1,220万円となります※。

※ただし、これはあくまで過去の平均利回りに基づいた一例であり、将来の市場状況や経済情勢によっては、運用益が減少したり元本割れを起こす可能性もあります。

単純平均年率とは、期間中の各年の成長率を平均した値です。単純平均(算術平均)とも呼ばれ、一連の数値の合計をその数値の総数で割った値を指します。

幾何平均年率とは、企業の複数年にわたる成長率から1年あたりの幾何平均を求めたもので、CAGR(Compound Annual Growth Rate)と呼ばれます。

運用益例のポイント

- 30年間の総投資額:1万円×12か月×30年 = 360万円

- 年利7%で運用した場合の運用益:約860万円

- 最終的な資産:約1,220万円

ねくここうした資産形成を支えてくれるのがNISAの大きなメリット、非課税制度です。

通常であれば株式や投資信託の運用益には約20%の税金がかかりますが、NISAを活用すれば、この税金がゼロ(非課税)になるので、効率よく資産を増やすチャンスが広がります。

新NISAでいくら増える? まずは「運用期間と利回り」をチェック

上記のように、過去の実績を基に、大きな運用益を得られる場合があることは分かりました。

とはいえ、気になるのはこれからはじめて、「実際にどのくらい増えるのか」「どんな運用益が見込めるのか」だと思います。

そこで、具体的な数字を交えてシミュレーションをしつつ、まずは、以下の3つの要素を押さえておきましょう。

- 積立額(毎月いくら投資できるか)

- 運用期間(現在の年齢から退職などまで、何年間続けられるか)

- 利回り(投資する銘柄やマーケットのパフォーマンス)

1. 運用期間を確認しよう

「NISAでいくら増やしたいか」を考えるには、現在の年齢からどれだけ投資を続けられるかが大きなポイントになります。

たとえば、35歳の方が65歳の退職を目指して積立するなら、運用期間は30年間です。

仮に40歳なら25年間、50歳なら15年間と、人によって異なるので、一度計算してみてください。

ねくこ長期投資のメリットとしては、複利効果が大きく働く点が挙げられます。

運用期間が長いほど、「利益がさらに利益を生む」サイクルが加速し、結果的に大きなリターンを得られる可能性が高まります。

2. 利回りの目安を知ろう

投資先のファンドや銘柄によって利回りはさまざまです。

先述の「S&P 500」とは別に、全世界株式(オルカン)に投資するインデックスファンドの場合、2004年〜2023年の直近20年間で年率9.52%(円換算ベース、配当込み)という実績もあると報告されています。

参考:eMAXIS Slim 全世界株式(オール・カントリー)の評価と利回り【オルカン】 (toushikiso.com)

※利回りの根拠は、連動対象であるMSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)の2004年〜2023年のCAGR(年平均成長率)から、想定される運用コストを差し引いて算出した数値です。

もちろん、これは過去のデータであり、将来を保証するものではありません。

特に短期では、マーケット要因によるマイナスリターンになる時期もあるでしょう。

ねくこしかし、NISAは非課税枠を活かした長期投資が基本。

短期的に下落したからと言って焦って売却せず、コツコツ積立を継続することで、長期的なプラス成長を狙う投資スタイルがメインになります。

積立額別シミュレーション(年率7%想定)

次のシミュレーションは、「もし年率7%で運用できたら?」という前提で、運用期間が10年・20年・30年の場合に積立額がどのくらい増えるかを試算したものです。

(出典:金融庁 つみたてシミュレーター)

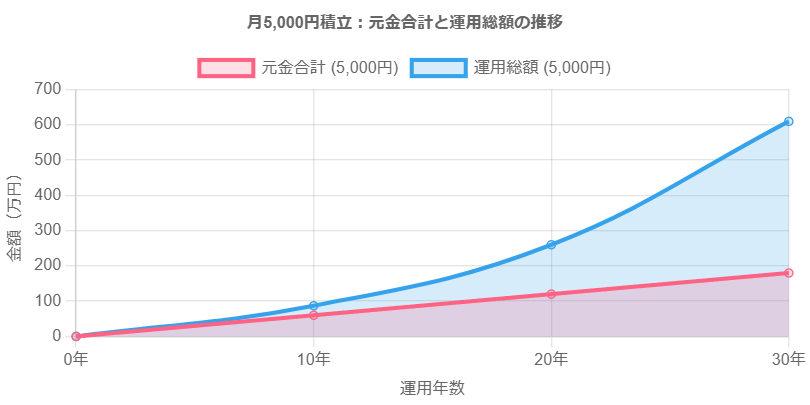

【月5,000円】で【10年/20年/30年】と運用した場合

| 毎月の積立額【5,000円】 | 運用総額 | 運用益 |

|---|---|---|

| 10年 | 87万円 | +27万円 |

| 20年 | 260万円 | +140万円 |

| 30年 | 610万円 | +430万円 |

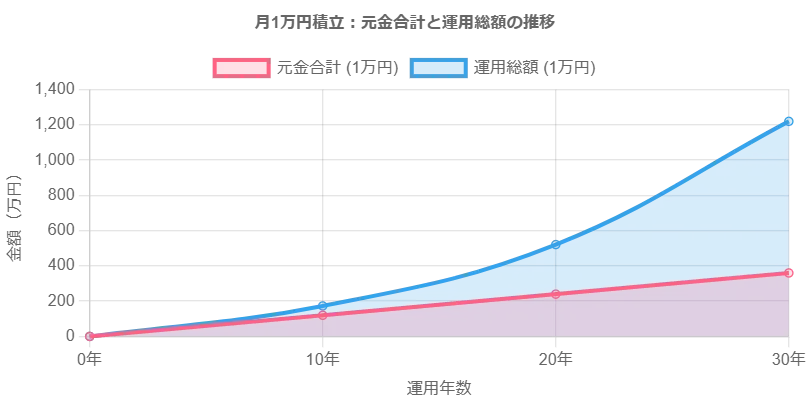

【月10,000円】で【10年/20年/30年】と運用した場合

| 毎月の積立額【10,000円】 | 運用総額 | 運用益 |

|---|---|---|

| 10年 | 173万円 | +53万円 |

| 20年 | 521万円 | +281万円 |

| 30年 | 1,220万円 | +860万円 |

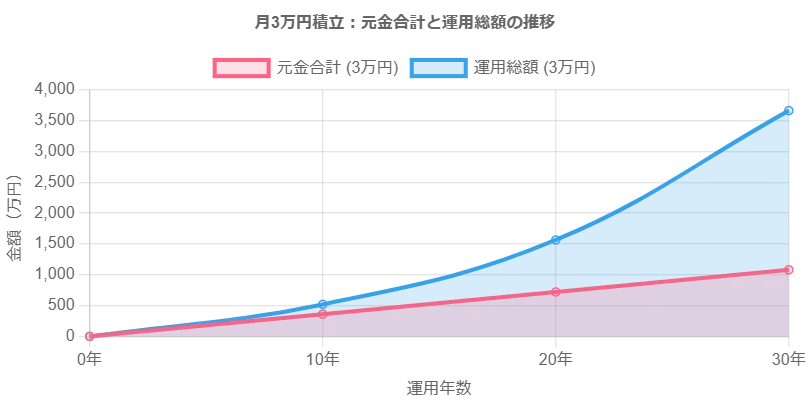

【月30,000円】で【10年/20年/30年】と運用した場合

| 毎月の積立額 | 運用総額 | 運用益 |

|---|---|---|

| 10年 | 519万円 | +159万円 |

| 20年 | 1,563万円 | +843万円 |

| 30年 | 3,660万円 | +2,580万円 |

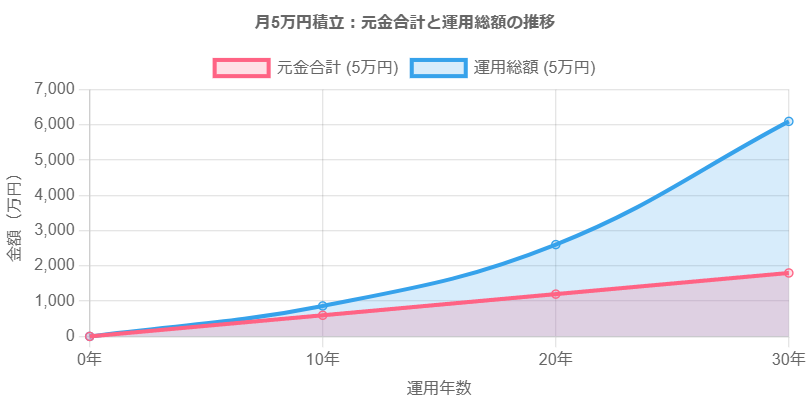

【月50,000円】で【10年/20年/30年】と運用した場合(年率7%・複利・毎月積立の想定)

※計算は「金融庁つみたてシミュレーター」を元に実施

| 毎月の積立額 | 運用総額 | 運用益 |

|---|---|---|

| 10年 | 865万円 | +265万円 |

| 20年 | 2,605万円 | +1,405万円 |

| 30年 | 6,100万円 | +4,300万円 |

まとめ:30年で数百万円〜数千万円の運用益が生まれる例も

上記のシミュレーション例をまとめると、

- 新NISAでいくら増えるかは「運用期間 × 利回り × 積立額」で決まる

- 年率7%を想定した試算では、30年で数百万円〜数千万円の運用益が生まれる例も

- 「値動きに左右されない、長期・積立・分散」の考え方でコツコツ資産形成

- 無理のない金額で、できるだけ早く始めるほど「複利効果」が大きく働く

という点を押さえておきましょう。

新NISAのメリットは、株式や投資信託で得られる運用益が非課税になる点。

特に長期投資との相性が抜群なので、もし「いつから始めようか」と迷っているなら、早めのスタートを検討してみてください。

ねくこ30年後、振り返ったときに「あのときNISAを始めておいて本当に良かった!」と思えるよう、まずは口座開設や銘柄選びから一歩踏み出してみましょう。

あなたの将来が、さらに豊かになる可能性を秘めています。

実際の投資では、市場が下落するタイミングやインフレ、為替リスクなど、さまざまな外的要因により元本割れするリスクもあります。特に短期運用ではこの影響が大きくなるため、積立期間やリスク許容度をふまえて無理のない投資額を設定しましょう。

新NISAの特徴をおさらい:4つのメリットを知ろう

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税保有期間 | 無期限 | 無期限 |

| 制度(口座開設期間) | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円/年 | 240万円/年 |

| 非課税保有限度額(総枠) | ※合計1,800万円(うち成長投資枠1,200万円まで) | |

| 投資対象商品 | 長期積立向け投資信託に限定(金融庁選定) ※毎月分配型・レバレッジ系ファンド等除外 | 上場株式/投資信託など (整理・監理銘柄や期間限定商品等除く) |

| 対象年齢 | 18歳以上 | 18歳以上 |

ここでは、新NISAの主な4つの特徴をおさらいしながら、そのメリットを詳しく解説します。

特徴①:ずっと非課税で保有できる

従来のNISAでは「投資した年から最長5年(つみたてNISAは20年)」と保有期限が定まっていましたが、新NISAでは無期限で非課税にすることが可能です。

これは、長期投資を志向する人にとって大きなメリットと言えます。

- 投資した利益には通常20.315%の税金がかかる(所得税・復興特別所得税15.315%、住民税5%)

- 新NISAなら非課税で運用益を受け取れる

- いつでも出金できるので、住宅購入や教育資金などライフイベントに応じた柔軟な活用が可能

ねくこたとえば、100万円の利益が出た場合、通常なら20万円ほど税金で引かれてしまうところを、新NISAなら「まるごと100万円」を受け取れます。

しかも、そのまま口座で保有し続けても非課税期間が無期限なので、「利益を一生涯守れる」点が注目されています。

特徴②:2つの投資枠を併用できる

新NISAは、「つみたて投資枠(年間120万円まで)」と「成長投資枠(年間240万円まで)」の2種類を同時に利用できるのが特徴です。

- つみたて投資枠

- 金融庁が定めた基準を満たす、長期積立に向いた投資信託が対象

- 毎月コツコツ積み立てる方式で、初心者が始めやすい

- 年間120万円まで投資可能

- 成長投資枠

- 上場株式や投資信託など、自由度が高い投資ができる

- 一括投資・積立投資の両方に対応

- 年間240万円まで投資可能

どう使い分ける?

- 投資初心者や堅実な長期投資をしたい方は、まずは「つみたて投資枠」から始めましょう。

- 「120万円以上を投資したい」「個別株でリスクはあってもリターンを狙いたい」という方は、成長投資枠を追加で利用すると◎。

特徴③:年間投資枠は合計360万円まで

両方の投資枠を併用することで、1年間に最大360万円投資できるのも新NISAならではの大きな進化です。

以前のNISAと比べて大幅に増額され、積極的に資産形成を進めたい方には魅力的です。

- 年間投資枠:合計360万円(つみたて投資枠120万円 + 成長投資枠240万円)

- 生涯での投資上限額:1,800万円(うち成長投資枠は1,200万円まで)

- 仮に年間360万円を満額投資すれば、最短5年ほどで1,800万円の枠を使い切れる計算

もちろん、フルに使う必要はありませんし、多額を入れられないからと言って意味がないわけでもありません。

ねくこ生活防衛資金を確保しながら、無理のない範囲で積み立てるのが大前提です。

途中で積立額を調整・停止することも可能なので、ライフスタイルに合わせて柔軟に運用しましょう。

特徴④:非課税枠は再利用できる

新NISAでは、一度買付した商品を売却した場合、その年の投資枠が残っているなら同じ年内であれば売却額分の枠が復活し、再投資が可能に。

もし投資枠を使い切っていた場合は、翌年から同額が復活します。

たとえば、

- 成長投資枠で 200万円分の株式を購入 → 途中で売却

- その年の投資枠がまだ残っている(または翌年に切り替わる) → 200万円分の枠を再利用

といったことが可能です。

ねくこライフイベント等で資金が必要になり、一時的にNISA口座からお金を引き出しても、再度非課税で運用し直せる点が嬉しいポイントです。

要点のまとめ

- ①非課税が「無期限」で続く → 投資益をずっと守れる

- ②2つの投資枠(つみたて投資枠・成長投資枠)を併用可能 → あなたの投資スタイルに合わせて使い分け

- ③年間投資枠は最大360万円 → 以前より大幅アップ、積極運用もOK

- ④非課税枠の再利用ができる → 売却後も枠が戻るので柔軟な資金活用が可能

新NISAは、長期投資と相性が抜群。

たとえば、つみたて投資枠をメインに毎月コツコツ投資信託を買い増ししながら、まとまった資金があるときには成長投資枠で個別株にチャレンジする、といった使い方も考えられます。

ねくことにかく、早く始めることが重要です。「いつから始めるべき?」と迷っている方は、早めの口座開設がおすすめです。

また、投資に回すお金は余裕資金で、無理なく続けるのが成功のコツですよ!

【Q&A】新NISAの儲けと積立額の疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

新NISAって本当にお金が増えるの?

長期・積立・分散投資をすれば、複利効果で増える可能性が高いです。

たとえば年率7%で30年間積み立てると、元本360万円が約1,220万円に増えるシミュレーションがあります。

どれくらい積み立てれば将来安心できる?

月1万円を30年間、年率7%で運用できた場合の試算では+約860万円となる一例です(※将来の利回りを保証するものではありません)。

余裕資金に応じて設定するのが理想です。

新NISAの年利7%は本当に現実的なの?

過去のS&P500やオルカン(全世界株式)は年利7%前後の実績があります。

ただし将来の利回りは保証されないため、リスクも理解した上で運用しましょう。

新NISAはいつまで非課税なの?

非課税期間は「無期限」です。

一度購入した資産は売却するまでずっと非課税で保有できるので、長期投資に非常に向いています。

一度売ったら非課税枠はどうなる?再利用できる?

できます。

同じ年内か翌年に、売却した分の投資枠が復活して再利用可能です。

資金が必要になっても柔軟に使えるのが新NISAの強みです。

つみたて投資枠と成長投資枠って何が違う?

つみたて投資枠は投資信託専用で年120万円まで、成長投資枠は株式やETFなどもOKで年240万円まで使えます。

併用で年間360万円まで非課税投資が可能です。

新NISAはどんな人に向いている?

毎月少額からコツコツ積立したい初心者、非課税メリットを最大化したい中上級者まで幅広くおすすめです。

早く始めるほど複利効果が期待できます。

終わりに|ライフプランシミュレーションを立てて、堅実な将来設計を!

\NISAを始めるならココがおすすめ!/

| つみたて投資枠 | 成長投資枠 | クレカ積立 | おすすめな人 | おすすめポイント | 公式サイト | |

|

| 271本 (ETF除く/2025-03時点) | 1,501本 (ETF・REIT等除く/2026-01-15時点) | 三井住友カード:最大4% Vポイント(条件あり) ※Visa Infiniteなど一部カード・利用条件で4% | ポイント還元と商品数のバランスを重視する人 |

・三井住友カードのクレカ積立でVポイントが貯まる(カード種別・利用額条件あり) ・銘柄数は「時点」と「定義(投資信託のみ/ETF除く等)」を明記して比較しやすくしている | 詳細を見る |

|

| 251本 (2025-02-28時点/公式NISA商品ガイド) | 1,324本 (2025-02-28時点/公式NISA商品ガイド) | 楽天カード:0.5%~2%(条件あり/最大2%) | 楽天カード・楽天ポイントをよく使う人 |

・楽天カード決済で0.5%~2%ポイント還元(代行手数料とカード種別で変動) ・銘柄数は公式「NISA商品ガイド」に時点が明記されており、更新確認しやすい | 詳細を見る |

|

| 260本 (2025年10月末時点) | 1,200本以上 (2025年10月末時点) | dカード:最大3.1% dポイント(条件あり) ※マネックスカードもクレカ積立に対応 | dポイントを重視したい人/dカードで積立したい人 |

・dカード積立はdカード PLATINUMなどで最大3.1%(積立額帯・利用額で計算ルールあり) ・つみたて枠/成長枠の投信取扱数は公式ページで「時点」が明記されている | 詳細を見る |

|

| 約240本 (2025-01時点) | 約1,100本 (2025-01時点) | JCBオリジナルシリーズ:J-POINT(条件で最大1.0%等) ※2025-05-24クレカ積立提供開始/2026-01発注分からOki Dokiポイント→J-POINTへリニューアル | JCBユーザー/ポイント上乗せ条件を満たせる人 |

・JCBオリジナルシリーズでクレカ積立が可能(一般カード最大0.5%/プレミアムカード最大1.0%) ・クレカ積立開始日やポイント制度のリニューアル時期など、制度の「時点」が公式で明記されている | 詳細を見る |

|

| 255本 (NISAつみたて投資枠対象商品一覧:2026-01-30現在) | 1,100本超 | au PAY ゴールドカード:1.0%/au PAY カード:0.5%(Ponta) | au/Pontaポイントをよく使う人 |

・au PAYカード決済の投信積立でPontaが貯まる(ゴールド1.0%/一般0.5%) ・銘柄数は公式の対象商品一覧で確認(2026-01-30現在)/社名は三菱UFJ eスマート証券(旧auカブコム証券) | 詳細を見る |

|

| 105本 | 要確認 (一次情報で銘柄数を確認できず) | 非対応 | 米国株情報・分析ツール重視(NISAの取扱条件は要確認) | ・NISA関連の最新条件(対象銘柄数・対応枠など)は公式サイトでの確認を推奨(本表では要確認扱い) | 詳細を見る |

最新の取扱銘柄数・条件は必ず各社公式サイトで確認してください。

今回は以上です。

超低金利や物価上昇の影響もあり、銀行預金だけで老後資金や教育資金を十分に貯めるのは難しい時代になりつつあります。そんな中、2024年からスタートする新NISAを上手く活用すれば、運用成果によっては将来の資金不足リスクを緩和できる可能性があります※。

※元本割れを含む投資リスクも十分ご確認ください。

毎月の積立額×運用期間×利回りでこれだけ増える!

- 毎月1万円を30年間、年率7%で運用

→ 最終的に約1,220万円が手元に! (元本360万円に対して約860万円の利益) - 毎月3万円なら 約3,660万円

- 毎月5万円なら 約6,100万円

もちろん、投資には元本保証がなく損をするリスクもありますが、長期・分散・積立投資を徹底すれば、そのリスクを抑えつつ複利効果によるリターンを狙うことが可能です。

そこで、最後にライフプランニングを無料で相談に乗ってくれる、「ソニー生命の無料相談」を紹介させてください。

ソニー生命のライフプランナーは、社内の独自カリキュラムによる徹底した教育と訓練を受けた保険・金融のプロフェッショナルです。

ライフプランナーとの「トータルライフプランニング」を通じて、理想の生活や夢の実現をサポートしています。

ねくこ

ねくこ無料で相談できるサービスのため、本当に必要な資金はいくらか、そのためにNISAをどのくらいやるかまで含めて相談できます。

ぜひ、賢く活用してみて、あなたにピッタリで快適な設計をしてみましょう!

上記は一般的な情報であり、投資判断はご自身のリスク許容度と目的に合わせて行ってください。

この記事を書いた人

関連記事

-

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅 -

【2026年最新】新NISAのネット証券徹底比較|クレカ積立や取り扱い銘柄の違いは?

-

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる?

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる? -

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説 -

楽天証券NISAの評判|どんなメリットがあるのか?注意すべき点や申込方法を徹底解説

楽天証券NISAの評判|どんなメリットがあるのか?注意すべき点や申込方法を徹底解説 -

なぜ金は「安全資産」の代表格なのか?資産運用のプロが、なぜか&どんな局面で価値を増すのか深掘り解説

なぜ金は「安全資産」の代表格なのか?資産運用のプロが、なぜか&どんな局面で価値を増すのか深掘り解説 -

【2025年最新】moomoo証券は怪しい?安全性・機能・口コミ・キャンペーンまで徹底解説

【2025年最新】moomoo証券は怪しい?安全性・機能・口コミ・キャンペーンまで徹底解説 -

三菱UFJ eスマート証券 (旧auカブコム証券 )NISAの評判|初心者に向いているのは本当?運用メリットや口コミを紹介

三菱UFJ eスマート証券 (旧auカブコム証券 )NISAの評判|初心者に向いているのは本当?運用メリットや口コミを紹介