迷ったら「オルカン」からスタート!iDeCoで運用できるおすすめ銘柄を紹介

本記事の内容は、一般的な情報提供を目的としており、読者一人ひとりの属性・資産状況等に応じた投資助言ではありません。具体的な投資判断やiDeCo商品の選択にあたっては、最新の制度・商品内容・手数料等を必ずご自身で確認し、必要に応じて専門家等にもご相談ください。本記事で挙げる商品名・金融機関名は説明上の例示であり、他の商品や金融機関と比較した優位性を保証するものではありません。

近年、老後資金の形成を自助努力で行う必要性が高まり、iDeCo(個人型確定拠出年金)を始める人が増えています。

そのなかでも人気なのが、全世界に幅広く投資できる投資信託です。

代表的な銘柄として挙げられるのが、「eMAXIS Slim 全世界株式(オール・カントリー)」、通称「オルカン」です。

※ 「オルカン」は低コストのインデックス型です。将来のリターンは保証されません。参考として、世界株式指数(MSCI ACWI)の長期過去データを用いたシナリオでは、年率数%~1桁台後半程度の成長となる局面もあれば、元本割れの期間もあります。

とはいえ、iDeCoには多数の運営管理機関(金融機関・保険会社)が存在し、取扱商品は機関ごとに異なるため、まずは自分が利用する機関でどんな商品が選択できるかを把握することが大切です。

本記事では、「eMAXIS Slim 全世界株式(オール・カントリー)」が選ばれることが多い理由や、その他の候補となり得る銘柄をご紹介します。

この記事でイメージしやすくなること

- どの金融機関(証券会社)でiDeCoを始めるかの候補

- メインで積み立てる投資信託(オルカン/米国株/バランス型など)の候補

- ざっくりとした毎月の掛金と、リスクの取り方のイメージ

ねくこ

ねくこiDeCoを始めようか迷っている方や、投資信託の銘柄選びで迷っている方は、あくまで一つの情報源として、ぜひ参考にしてみてください。

商標注記:「eMAXIS Slim 全世界株式(オール・カントリー)」のことを略称として「オルカン」と呼ぶことがあります。「オルカン」は三菱UFJアセットマネジメント株式会社の登録商標です。

初心者が候補として検討しやすいのは「インデックスファンド」と「全世界株式」

iDeCoを始める際、とくに資産運用初心者の方は、信託報酬が安い「インデックスファンド」を中心に候補として検討するケースが多く見られます。

インデックスファンドは機械的に市場に連動するため運用コストを低く抑えられ、長期的に見ると多くのアクティブファンドよりも好成績を残したケースが少なくありません(ただし、常にそうなるとは限りません)。

さらに、インデックスファンドのなかでも「全世界株式」に投資するタイプは、世界中の成長機会を逃さずに捉えることができる魅力があります。

ねくこいわゆる「オルカン」と呼ばれる投資信託は、世界株式指数(MSCI ACWIなど)の長期的な過去データを参考にすると、年率数%〜1桁台後半程度のリターンになっていた時期もあります※。

※ ただし、あくまで過去の実績に基づく目安であり、将来のリターンは保証されません。それでも、低コストで全世界に分散投資できることから、初心者の方が候補として検討しやすい商品となっています。

eMAXIS Slim 全世界株式(オール・カントリー)は今大注目

2024年は新NISAへの制度改正などにより、投資を始める人がさらに増加しました。

「eMAXIS Slim 全世界株式(オール・カントリー)」(通称オルカン)は、NISA口座・iDeCoともに人気上位を維持している銘柄のひとつです。

「オルカン」はMSCI ACWI(配当込み・円換算)に連動し、大・中型株を中心に約2,500社前後(時点により増減)へ広く分散します。

ねくこ実際、「日経トレンディ2024年ヒット商品」で1位に選ばれており、2024年に最も話題を集めた商品とされています。

「大谷翔平売れ」「Vポイント」などを抑えて1位となっており、投資や資産運用への関心が高まった1年といえるでしょう。

※ 三菱UFJアセットマネジメントは、eMAXIS Slimシリーズについて「業界最低水準の運用コストを将来にわたってめざし続ける」と公表していますが、常に業界で最も低い信託報酬となることを保証するものではありません。公正な比較の対象となる他社類似ファンドの動向等に応じて、必要に応じて信託報酬率の引き下げ等を行う方針が示されています。最新の方針は運用会社の公式サイトでご確認ください。

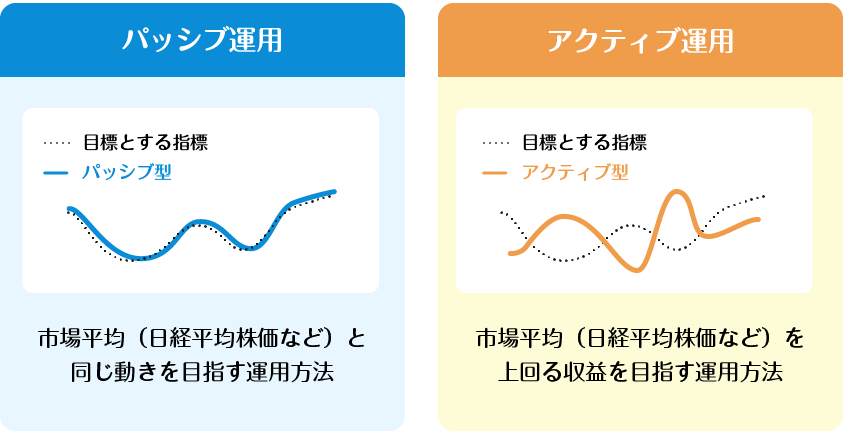

インデックスファンドがアクティブファンドを上回るケースも多い

投資信託には大きく分けてインデックス(パッシブ)ファンドとアクティブファンドがあります。

長期では、多くのアクティブファンドがベンチマークに劣後する傾向を示す調査(SPIVA日本など)があります※。

※ ただし将来も同様とは限らず、すべてのアクティブファンドがインデックスファンドより成績が悪くなるという意味ではありません。

※ 出典の一例:S&Pダウ・ジョーンズ・インデックス「SPIVA 日本スコアカード(2024年末版)」など。日本籍アクティブファンドと各ベンチマーク指数のパフォーマンスを比較した結果、多くのカテゴリで長期的に半数超のファンドがベンチマークを下回る傾向が示されていますが、すべてのアクティブファンドに当てはまるわけではありません。

| 種類 | インデックスファンド (パッシブファンド) | アクティブファンド |

|---|---|---|

特徴 |  | |

| 手数料 | 安い | 高い |

インデックスファンドのほうが長期的にアクティブファンドを上回るケースが多いとされる大きな要因のひとつが、手数料の安さです。

インデックスファンドは機械的に運用する分、人の手がかかりません。

そのため、人件費をはじめとしたコストが低く、手数料が安く抑えられています。

アクティブファンドは運用に関するコストが高く、投資家が負担する手数料が多くかかる分、リターンを削ってしまうことがあります。

また、投資信託では運用の専門家であるファンドマネージャーが運用しますが、ファンドマネージャーでも確実にリターンを得られるとは限りません。

ねくこ毎月のわずかなコストの差でも、何十年にもわたって積み重なると、最終時に大きなパフォーマンスの差となって現れることがあります。

初心者の方にとっては、インデックスファンドを中心に候補を検討するという考え方もあります。

iDeCoの運用で人気が高いのは「外国株式」

特にiDeCoでは、「外国株式」に資金を振り向ける投資家が多くなっています。

年代別の資産配分「確定拠出年金統計資料(2025年3月末)」によると、外国株式型の比率は20~40代で資産全体の約半分前後を占めており、とくに若い世代ほど外国株式を積極的に活用する傾向が見られます。

※ 出典:運営管理機関連絡協議会「確定拠出年金統計資料(2024年3月末時点)」等の集計データをもとに、年代別資産配分に占める外国株式型の比率を概算したものです。制度改正や市場変動により構成比は変動します。

ねくこ昨今は投資マネーがグローバルに運用されています。

世界各国の投資家が運用している状況では、「全世界の投資家の平均を持って運用し続ける」のが、ひとつの無難な考え方ともいえます。

米国をはじめとした海外株式は変動が大きい反面、期待リターンも高めと考えられています。

さらに、これからどこの国や地域の経済が伸びるかはわからないため、全世界に丸ごと投資してしまうのが合理的な判断とされることもあります。

iDeCoは長期運用を前提とする仕組みなので、運用益が非課税になるメリットを活かしたい場合、リターンが相対的に高いとされる資産クラスを一部取り入れるという考え方もあります。

今、iDeCoで選ばれることが多いインデックスファンド例5選

※ 以下でご紹介する投資信託は、いずれも「例として挙げる候補」であり、特定銘柄の取得・売却を推奨・勧誘するものではありません。すべて元本保証がなく、将来のリターンも保証されません。投資判断は必ずご自身で行ってください。また、リターン・純資産総額・信託報酬等の数値は2025年11月末〜12月時点の各社公表情報にもとづくものであり、日々変動します。最新情報は必ず各運用会社・販売会社の公式資料(目論見書・運用報告書・月次レポート等)をご確認ください。

以下は、インデックスファンドのなかでも純資産残高や販売実績などが比較的多い投資信託の一例です。

ねくこあくまで候補の一例として、銘柄選びの参考にしてみてください。

eMAXIS Slim 全世界株式(オール・カントリー)

- 米国を含む先進国の割合が9割前後、新興国が1割程度

- 世界の優良企業へ分散投資ができる

- 運用会社が「業界最低水準の運用コストをめざす」と説明する低コスト志向のファンドである

- 分配金を出さないため効率よく運用ができる仕組み

※ 総資産額・リターンは2025年11月末〜12月時点の各運用会社公表情報(主に月次レポート等)をもとにしています。数値は日々変動し、将来の運用成果を保証するものではありません。必ず最新のデータをご確認ください。

eMAXIS Slim 全世界株式(オール・カントリー)は、全世界約50カ国の企業に投資するインデックスファンドです。

純資産総額は8兆円超と、国内公募の追加型株式投資信託(ETFを除く)の中でも比較的大きな規模となっています(2025年11月末〜12月時点)。

純資産残高が大きく、かつ増加傾向にあるファンドは、多くの投資家から資金が集まっていると考えられます※。

※ 純資産残高の多さ自体が将来の運用成績を保証するものではありません。

ここ5年間のリターン(年率)は20%前後と、過去データ上は非常に高い水準で推移していることがわかります(あくまで過去実績であり、将来を保証するものではありません)。

ねくこちなみに、信託報酬は年率0.05775%なので、100万円を投資しても年間で支払う手数料は600円にも満たない水準です。

「長くコツコツ積み立てる」前提であれば、この低コストは大きな武器になり得ます。

eMAXIS Slim米国株式(S&P500)

- 米国を代表する優良な500社へ厳選して投資できる

- 米国経済の成長の恩恵を受けやすい

- 分配金を出さないため効率よく運用ができる仕組み

※ 総資産額・リターンは2025年11月末〜12月時点の各運用会社公表情報(主に月次レポート等)をもとにしています。数値は日々変動し、将来の運用成果を保証するものではありません。必ず最新のデータをご確認ください。

eMAXIS Slim米国株式(S&P500)は、米国の優良500社の株式へ投資するインデックスファンドです。

ここ数年の米国株高もあり、オルカンよりも高いリターンとなっている期間も見られます。

一方で、米国1国に集中するぶん値動きも大きくなり得る点には注意が必要です。

なお、S&P500とは、米国の主要500社の時価総額を加重平均して指数化したものです。

ねくこ時価総額や業績などの条件を満たす企業しか指数に含まれないため、米国を代表する優良企業にのみ投資できます。

「世界中に投資したいけれど、特に米国の成長を信じている」という方には、候補になりやすい商品です。

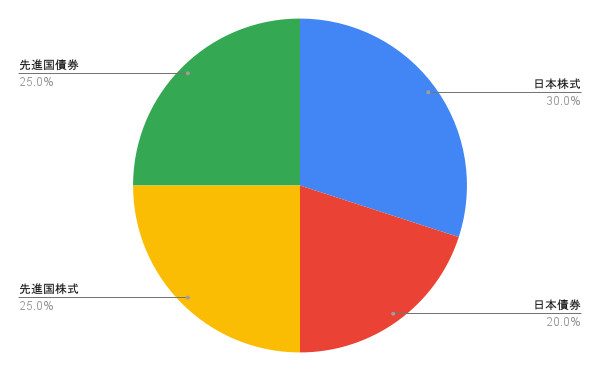

eMAXIS Slim バランス(8資産均等型)

- 8つの資産へ均等に投資するため、ポートフォリオが安定しやすい

- 株式だけでなく債券や不動産へもまとめて投資したい人に向いている

※ 総資産額・リターンは2025年11月末〜12月時点の各運用会社公表情報(主に月次レポート等)をもとにしています。数値は日々変動し、将来の運用成果を保証するものではありません。必ず最新のデータをご確認ください。

eMAXIS Slim バランス(8資産均等型)は、以下の8つの資産へ分散投資する投資信託です。

株式だけでなくさまざまな資産へ投資し、資産全体の値動きを安定化させ、リスクを低減させることが期待できます。

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内REIT(不動産)

- 先進国REIT(不動産)

ねくこただし、運用資産の半分以上がリスク資産です。

リスクを分散させつつ、リターンも期待できる積極運用寄りのバランス型銘柄といえるでしょう。

たわらノーロード 日経225

- 日経平均株価に配当を加味した「日経平均トータルリターン・インデックス」に連動するシンプルな投資信託

- 投資対象となるのは日本企業のみ

- 配当込み指数に連動するため、単純な株価指数よりも中長期で高いパフォーマンスになり得る

| 総資産額 | 約3,000億円 |

|---|---|

| 信託報酬 | 0.143% |

| リターン | ・1年間:33.80%(年率) |

| 取り扱っている証券会社の例 | ・楽天証券 |

※ 総資産額・リターンは2025年11月末〜12月時点の各運用会社公表情報(主に月次レポート等)をもとにしています。数値は日々変動し、将来の運用成果を保証するものではありません。3年・5年などより長期の実績は、運用会社等の最新資料をご確認ください。

たわらノーロード 日経225は日経平均トータルリターン・インデックス(配当込み)をベンチマークとしており、日本の有名企業に幅広く投資できる投資信託です。

投資先が日本人にとってなじみがあるため、シンプルな投資を行いたい方や、日本株を長期運用したい方に向いています。

ねくこ値動きがわかりやすく、低コストなので投資初心者でも検討しやすい商品といえるでしょう。

日本株への投資を考えている場合、一つの選択肢となります。

楽天・全世界株式インデックス・ファンド

- 先進国を中心に全世界の企業へ幅広く投資できる

- 様々な国や地域へ幅広く分散投資したい人に向いている

※ 総資産額・リターンは2025年11月末〜12月時点の各運用会社公表情報(主に月次レポート等)をもとにしています。数値は日々変動し、将来の運用成果を保証するものではありません。必ず最新のデータをご確認ください。

楽天・全世界株式インデックス・ファンドは、全世界の企業へ幅広く投資する投資信託です。

投資先の内訳は先進国が7~8割、新興国が2~3割となっており、新興国が経済成長したときの恩恵も受けられます。

ねくこ「FTSEグローバル・オールキャップ・インデックス」という、全世界の株式市場に連動する指数を参考にしています。

投資対象は約9,000銘柄で構成されており、分散効果は十分だと考えられます。

iDeCoの銘柄選びについて、もっと詳しく知りたい方はコチラもお読みください!

iDeCoの商品を選ぶポイントは「信託報酬」「リターン(直近の成果)」「純資産残高(実績)」

iDeCoで選べる運用商品は多岐にわたりますが、まずは「将来どのくらいの資産を作りたいのか」という目標額をイメージしておきましょう。

そして、信託報酬・リターン(直近の成果)・純資産残高(実績)の3つの要素を確認し、どの程度のリスクを取るか、どのくらいのリターンを期待するかを考えたうえで、商品を選ぶことが大切です。

信託報酬(安いものを「中心に検討」するのがおすすめ)

信託報酬とは、投資信託を保有している期間中に発生する手数料です。

投資信託は運用を専門家に任せられる金融商品なので、管理や運用にかかる費用を投資家が負担します。

日々、信託財産から差し引かれる形で支払います。

ねくこ信託報酬については、国内外で販売されている公募投資信託の間でも、年率0.1%未満のものから2%を超えるものまで幅広い水準の商品が存在します。

一般的な解説では、インデックスファンドで年率0.1%~0.5%程度、アクティブファンドで1%~2%以上となるケースが多いと紹介されることがありますが、商品によって大きく異なります。

特に信託報酬が年率0.5%を超える投資信託については、他の商品との比較や運用方針なども確認したうえで慎重に検討するとよいでしょう。

また「信託報酬」だけでなく、売買委託手数料等を含む「実質コスト/総経費率」も確認しましょう。

ポイント

- アクティブファンドは高コストでも成績が上回るとは限らない

- トータルの運用成績に大きな差が出ないなら、コストが安いインデックスファンドを選んだほうが合理的と考えられることが多い

トータルリターンの実績があるもの

投資は「資産を増やすため」に行うものですから、どの程度のリターンが期待できるのかを把握することは欠かせません。

投資信託を購入する前に、トータルリターン(運用利回り)を確認しましょう。

長期的(イメージとしては20年以上の運用)で見たとき、過去の市場データや、公的年金の運用主体であるGPIF(年金積立金管理運用独立行政法人)などが公表している長期期待リターンの試算を参考に、代表的な資産ごとのトータルリターンの水準が例示されることがあります。

- 海外株式:長期では、おおむね数%〜1桁台後半程度のレンジを想定した試算が紹介されることがあります。

- 国内株式:海外株式よりやや低めのレンジを想定した試算が示されることがあります。

- 海外債券:株式より低いものの、国内債券よりは高めのレンジが前提とされることがあります。

- 国内債券:長期金利水準を踏まえた、比較的低いレンジの期待リターンが想定されることがあります。

こうした目安は、長期の過去データや、公的年金の運用主体であるGPIFが公表している長期的な期待リターンの試算などを参考にした「一般的なイメージ」に過ぎません。

実際のリターンは将来の市場環境によって大きく変動し、ここで示したイメージどおりになることは保証されません。

※ GPIF(年金積立金管理運用独立行政法人)が公表している基本ポートフォリオ策定資料などでは、国内外の債券・株式について、複数の経済シナリオに基づく長期期待リターンのレンジが示されています。実際のリターンは市場環境により大きく変動し、同資料の数値どおりになることは保証されません。

ねくこもちろん、上記は過去の実績や公表されている試算をもとにした「目安」ではありますが、きちんと自分のリスク許容度に合わせて投資対象を選定しましょう。

純資産残高が増えている銘柄

純資産総額とは、投資信託の規模です。

純資産残高が多く、かつ増加傾向にあるファンドは、多くの投資家からマネーが集まっている(=人気がある)と考えられるため、今後も安定的に運用されるという期待が持てます※。

※ 一方で、純資産残高の多さ自体が運用成績の良さや将来の安定的な運用を保証するものではない点には注意が必要です。

一般的な解説では、純資産残高が数十億円程度以上あり、かつ増加傾向にある投資信託の方が、繰上償還リスクなどを一定程度抑えやすいと紹介されることがあります。

ただし、純資産残高がいくら以上なら安全といった明確な基準があるわけではないため、運用方針や販売状況も含めて総合的に確認することが大切です。

純資産残高が低い投資信託は「繰上償還」といって、運用が中止されるリスクがあります。

ねくこなお、純資産残高は投資信託の全体資産の中から負債(すでに発生している運用費用など)を差し引いて算出します。

そもそもiDeCoの運用商品ってどんな種類があるの?

iDeCoで選択できる運用商品は、「元本確保型」と「元本変動型」の2種類があります。

その名の通り、元本確保型は契約条件を満たして運用することで元本を守ることを目指す商品であり、元本変動型は資産が運用状況次第で変動します。

元本確保型

元本確保型商品は、拠出した資産の元本が、所定の条件を満たした場合に確保される商品なので、「元本割れは極力避けたい」という方に向いています。

定期預金や保険なども、この元本確保型といえます。

※ iDeCoの元本確保型商品は、預金保険制度の対象となる定期預金や、保険会社の一般勘定で運用される保険商品などが中心です。ただし、途中解約時の手数料や提供主体の信用状況等によっては元本割れの可能性がゼロとはいえないため、各商品の条件を必ずご確認ください。

元本確保型のメリット

元本確保型の最大のメリットは、一定の条件を満たして運用した場合には、資産がマイナスになる状況を回避しやすい点にあります。

運用期間中に景気が悪化しても、拠出した金額は少なくとも受け取れるとされている商品も多く、心理的な不安が少ないことが魅力です。

また、リスクを取った運用をしたくない方にとっては、安心感が大きい点も見逃せません。

元本確保型のデメリット

一方で、低金利の現状では資産を大きく増やすことは期待しにくく、iDeCoの非課税メリットを十分に活かせない可能性があります。

得られる運用益が極めて小さい場合、口座管理などの手数料負けが生じるケースもあります。

さらにインフレが起こると、実質的な購買力が下がり、結果として“元本を確保したはずなのに実質的には目減りしている”という状態になるリスクにも注意が必要です。

元本変動型

投資信託を使った運用が元本変動型に該当します。

積み立てたお金を株式や債券、不動産投資信託(REIT)などに投資するため、将来受け取る年金資産の額が、運用成績によって変動する点が大きな特徴です。

元本変動型のメリット

運用状況が良ければ、拠出した金額以上に資産を増やすことができるメリットが挙げられます。

iDeCoは非課税で運用益を再投資できるため、複利効果を最大限に活かしやすいのも魅力です。

特に長期でコツコツと積み立てる人にとっては、インフレリスクをヘッジしつつ高いリターンを狙える手段となります。

元本変動型のデメリット

ただし、運用結果次第では拠出した資産が目減りするリスクがあります。

いわゆる“元本割れ”が発生する可能性があるので、株価や景気動向に振り回される恐れもあります。

投資の世界では「リスクを取るほどリターンを得られる可能性が高まる」といわれますが、その分、損失リスクも忘れてはいけません。

投資信託(元本変動商品)を理解しよう

投資信託とは、投資家から集めた資金をひとつにまとめ、運用の専門家が株式や債券などさまざまな投資対象に分散して投資する金融商品です。

専門知識がなくてもプロに運用を任せられるメリットがあり、少額から始められるため、初心者の方とも相性が良いとされています。

投資信託の種別

投資信託には多様な種類があり、投資対象となる資産や投資対象となる地域によって期待できるリターンやリスクが異なります。

なかには「eMAXIS Slim バランス(8資産均等型)」のように、複数の資産に分散投資するバランス型の投資信託も存在します。

ねくこ実際に購入する際には、「どれほどのリターンを狙うのか」「どれだけのリスクを容認できるのか」をイメージしておくと、銘柄選びがスムーズになります。

投資対象資産

投資対象資産ごとの特徴をまとめ、リスクが低い順に並べると、以下のようになります。

| 種類 | 特徴 | リスク |

|---|---|---|

| バランス型 | 国内外の株式や債券、不動産投資信託(リート)など複数の資産に分散投資する投資信託 | (3 / 5.0) |

| 債権 | 国や地方公共団体、企業などが投資家から資金を借り入れるために発行する有価証券 | (3 / 5.0) |

| リート(不動産) | 賃貸収入や売却益を投資家に分配する不動産投資信託 | (4 / 5.0) |

| コモディティ | 金や原油・穀物などの現物資産 | (4.5 / 5.0) |

| 株式 | 企業が事業資金を調達するために発行する証券 | (4.5 / 5.0) |

投資対象の資産は大きく5つに分けられ、リスクの低い順に

バランス型 ➡ 債券 ➡ REIT(不動産)➡ コモディティ ➡ 株式

というイメージです。

ねくこ運用にあたっては、それぞれの資産をどう組み合わせるか、もしくは「株式100%で高いリターンを狙う」など、自分のリスク許容度や投資スタイルに合わせたポートフォリオを構築することが大切です。

投資対象地域

投資信託ごとに、投資対象となる国や地域が異なります。

大まかには「国内」「先進国」「新興国」の3つに分類され、それぞれメリットとリスクが存在します。

| 対象地域 | 特徴 | |

|---|---|---|

| 国内 | 日本 | 為替変動リスクがない 投資初心者も始めやすい 海外に比べリターンは低めとされる |

| 先進国 | 米国や欧州など、主に経済が大きく発展している国 | 経済成長が見込める 新興国に比べ政治・経済が安定している 為替変動リスクがある |

| 新興国 | アジアや中南米諸国 | 高い経済成長が見込める 為替変動リスクがある 政治経済のリスクが高い |

ねくこ「どの地域の経済が伸びるか分からない」という前提であれば、全世界株式へ一括投資する投資信託を選ぶ方法もよく採用されます。

投資のリスクとリスクヘッジも押さえておこう

投資をするうえで見落とせないのが、リスクの存在です。

市場価格や為替、金利といった要素は常に上下を繰り返し、不況やリーマンショック、コロナショックなどの大きな暴落がいつ起きるかを正確に予測することはできません。

ねくこ投資は高いリターンを得られる可能性を秘めていますが、「損をするかもしれない」というリスクが伴う点を必ず理解しておきましょう。

以下に、簡単にリスクの要素と、リスクヘッジの方法をまとめました。

iDeCoの投資は、どんなリスクを考えておく必要がある?

まずは、リスクにはどのようなものがあるのかを見て行きましょう。

元本割れリスク

- 内容

購入した金融商品の価値が下落し、投資した金額(元本)を下回るリスクです。 - ポイント

経済や市場の状況は誰にも完全に予測できないため、購入後に不況が訪れると元本割れが起こる可能性があります。

金利変動リスク

- 内容

金利の変動によって、保有資産の価値や収益が影響を受けるリスクです。 - ポイント

日本銀行の金利政策や各国の金融政策が、市場全体や投資商品の価格に大きく作用する点を覚えておきましょう。

為替変動リスク

- 内容

為替相場(円と外貨の交換レート)の変動によって、外貨建て資産の価値が上下するリスクです。

信用リスク

- 内容

発行体(企業や国など)の財務状況が悪化し、利息や元本が支払われない事態に陥るリスクです。 - ポイント

発行体が破綻すると、投資金額が戻らない可能性があり、最悪の場合は投資資金がゼロになることも起こり得ます。

ねくこリスクを知ることで、どんな商品を選ぶかの価値観や、運用中の値動きもイメージしやすくなります。

長期投資でリスクヘッジをしよう

投資には必ずリスクが伴い、そのリスクを完全になくすことはできません。

しかし、長期分散投資を実践することでリスクを軽減することは可能です。

ねくこiDeCoで老後資産を作る際には、時間を味方にする長期投資を意識しましょう。

以下のポイントを押さえて運用すると良いですよ!

長期投資の実践

- 運用期間が長いほど短期的なブレの影響を抑えやすい

一般に、運用期間が長くなるほど、短期的な値動きの影響が相対的に小さくなり、リターンが平均に近づきやすいと説明されることがあります。ただし、どの程度の期間でリスクがどこまで低減されるかは市場環境によって大きく異なり、一概には言えません。老後資金づくりのiDeCoでは、20年以上の長期を前提に検討されるケースが多い、というイメージです。 - 複利効果で資産が加速度的に成長する可能性

長期投資では、運用益を再投資することで「複利効果」を最大限に活かせます。利益が利益を生み出すサイクルを続けることで、資産が加速度的に増える可能性が期待できるのです。

スイッチング・資産配分の変更

- スイッチングとは?

現在保有している運用商品を売却し、その資金で別の運用商品を購入する行為を「スイッチング」といいます。iDeCoでは、株式から定期預金への移行など、自分のリスク許容度に合わせて商品を乗り換えることが可能です。 - ライフステージやリスク許容度の変化に対応

たとえば、60歳が近づいてきたときに株式の一部を定期預金へ移すことでリスクを低減したり、反対にリスクをもう少し取れると判断した場合には、より積極的な資産配分に変更することもできます。 - 利益確定の手段としても有効

値上がりした資産を売却して利益を確定させる役割もスイッチングにはあります。適切なタイミングでのスイッチングを行い、資産全体のバランスを常に自分の目標やライフステージに合わせて最適化していきましょう。

受給時期を遅らせる

- iDeCoは60歳以降に受取り開始が可能

原則として、60歳以降の任意のタイミング(最長75歳まで)で資産を受け取れます。もし予定していた時期に相場が下落しているなら、受給開始を遅らせて運用を続けることも選択肢の一つです。 - 運用を継続する余裕がある場合に有利

iDeCoの資産がすぐに必要ないなら、あえて受給時期を遅らせることで長期的な運用益を狙えます。こうした柔軟な受取タイミングは、iDeCoのメリットの一つといえるでしょう。

まとめ

投資はリスクをゼロにはできませんが、

- 長期投資

- 分散投資

- スイッチングによる資産配分の調整

- 受給時期の柔軟な選択

などを組み合わせることで、リスクを抑えつつリターンを狙うことが可能です。

ねくこiDeCoで老後資金を準備するなら、一日でも早く始めて長期投資のメリットを存分に活かし、安定的な資産形成を目指したいですね。

ポートフォリオのイメージ例を持っておこう

iDeCoでは、1つだけの銘柄を選択して集中的に運用することが可能です。

また、複数の銘柄を購入して分散投資するという選択肢もあります。

ねくこここでは、たとえば「運用期間20年以上」「老後資金の形成を目的」「ある程度の価格変動は許容できるが、大きな下落は避けたい」といった前提をイメージしながら、自分の運用目標やリスク許容度に合わせたポートフォリオの例を見てみましょう。

安定志向の一例(ローリスク・ローリターンのイメージ)

安定的に投資したいと考えている方は、リスク資産と無リスク資産への投資を50%ずつくらいで考えると、バランスの取れた一例になります。

定期預金・保険の元本確保型商品を選ぶと、確実に老後資金を貯められるわけではありませんが、価格変動リスクを抑えながら資産形成を目指せます。

一方で、運用益は大きく伸びにくいため、iDeCoの運用益が非課税になるというメリットを十分に活かしきれない可能性もあります。

ねくこそのため、株式や債券への投資を通じて、ある程度のリターンを狙うとよいでしょう。

株式と債券の関係は、「株価が上がると債券価格は下がり、反対に株価が下がると債券価格は上がる」という逆相関にあるといわれています(実際の相関は期間・局面によって異なります)。

積極志向の一例(ハイリスク・ハイリターンのイメージ)

積極的にリターンを狙いたい場合は、株式100%(に近い)ポートフォリオを検討するという考え方もあります。

「オルカン」100%であれば、世界株式の長期的な過去データを参考にすると、年率数%〜1桁台後半程度のリターンを目指す運用イメージになります。

ただし、これはあくまで過去実績に基づくイメージであり、将来のリターンは保証されません。

ねくこ「株式100%」というポートフォリオではリスクが大きすぎる、という方は株式だけでなく債券を一部混ぜるのがおすすめです。

ただし、効率よく資産を増やすには株式がポートフォリオの軸となるため、一般的な解説では株式を一定程度(例えば50%以上)含める構成が紹介されることもあります※。

※ 実際に適切な割合は、年齢や収入、資産状況、リスク許容度によって大きく異なるため、自分に合ったバランスを検討しましょう。

バランス型もあり

手間をかけずに分散投資したい場合は、バランス型の投資信託を購入するのも一つの手段です。

リスクを抑えながら、過去の実績や運用方針を参考にすると、長期的に3%~5%程度のリターンを目指して設計されていると説明される商品もあります。

ただし、実際のリターンがこの範囲に収まるとは限らず、将来のパフォーマンスを保証するものではありません。

バランス型であれば、運用期間が比較的短くても価格変動を抑えながら、安定的に運用できる期待が持てます。

資産だけでなく国や地域も分散できるため、初心者から長期運用を目指す投資家まで、幅広い層に適した選択肢といえます。

【Q&A】iDeCoのおすすめ銘柄の疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

iDeCoで何に投資すればいいの?初心者におすすめは?

全世界株式に投資するインデックスファンドの一例として、「オルカン(eMAXIS Slim 全世界株式)」を候補のひとつとして含めて検討するという考え方もあります。

全世界に分散投資でき、長期的な過去データでは年率数%〜1桁台後半程度のリターンになっていた時期もありますが、将来のリターンは保証されません。

それでも、低コストで分散投資ができるという点で、初心者とも相性の良い商品候補といえるでしょう。

インデックスファンドとアクティブファンドはどちらが良い?

インデックスファンドの方が、長期ではアクティブファンドを上回るケースが多いとする調査があります。

主な理由は信託報酬(手数料)が安く、コストが利益を圧迫しにくいためです。

ただし、必ずインデックスが勝つわけではなく、資産クラスや運用期間によっては、アクティブファンドが上回るケースもあります。

iDeCoではどんな投資対象が人気?

「外国株式」への投資が最も人気です。

企業型DCやiDeCoの統計資料などを見ても、元本確保型から投資信託(特に全世界株式や米国株式)へ資金がシフトする傾向が続いています。

ただし、あくまで全体の傾向であり、誰にとっても最適という意味ではありません。

※ 厚生労働省や運営管理機関連絡協議会などが公表する確定拠出年金統計資料をもとにした一般的な傾向であり、今後の投資行動や市場環境によって変化する可能性があります。

オルカン以外のおすすめ銘柄はある?

- 「eMAXIS Slim 米国株式(S&P500)」

- 「eMAXIS Slim バランス(8資産均等型)」

- 「たわらノーロード 日経225」

- 「楽天・全世界株式インデックス・ファンド」

などが人気です。

それぞれ特徴が異なるため、「どの地域にどれくらい投資したいか」「値動きの大きさをどこまで許容できるか」に応じて選べます。

どの金融機関でiDeCoを始めるのがいい?

SBI証券や楽天証券、マネックス証券などのネット証券各社では、取扱商品のラインナップが比較的豊富で、手数料水準も含めて選択肢が多く用意されています。

どの運営管理機関が適しているかは、取扱本数・手数料・サポート体制・ポイント還元などを比較したうえで、ご自身のニーズに合うかどうかで判断しましょう。

詳しくは、下記の記事で金融機関ごとの違いも確認してみてください。

※ 本記事で挙げた金融機関名は、iDeCoの運営管理機関として広く利用されているネット証券の一例です。他にも多くの金融機関がiDeCoを取り扱っており、特定の金融機関の優位性や口座開設を推奨するものではありません。

終わりに|迷ったときは「オルカン」を候補の一つとして検討しよう

iDeCoにはさまざまな運用商品が用意されていますが、迷ったら「eMAXIS Slim 全世界株式(オール・カントリー)」をはじめとした、全世界の企業へ投資する投資信託を候補の一つとして検討してみるのも一案です。

iDeCoで『オルカン』を取扱う運営管理機関の一例としてマネックス証券と松井証券があり、いずれもWebから申込みが可能です。

取扱状況や手数料・商品ラインナップ等は各社の公式サイトや最新の目論見書を確認のうえ、ご自身の判断で口座開設の要否をご検討ください。

ほかにも、米国のS&P500へ投資する投資信託や先進国へ幅広く投資する投資信託も人気です。

株式だけでなく債券やREITなどの資産へ幅広く投資したい場合は、バランス型ファンドも検討するとよいでしょう。

iDeCoは税制優遇があり、通常の投資よりも有利な条件で資産形成を行えます。

iDeCoは掛金が所得税法上の「小規模企業共済等掛金控除」の対象となり、運用益も非課税です。

受取時も退職金として受け取る場合は退職所得控除、公的年金として受け取る場合は公的年金等控除が適用されます。

※ iDeCoの税制メリットは、所得税法等に基づき、掛金の全額所得控除(小規模企業共済等掛金控除)、運用益の非課税、受取時の退職所得控除・公的年金等控除などで構成されています。具体的な控除額や税負担は受給方法や加入期間、他の退職金等との関係によって異なります。税制は将来変更される可能性があるため、最新の情報は国税庁やiDeCo公式サイト等で必ずご確認ください。

ただし原則60歳まで引き出せないなどの制約もあるため、生活資金とのバランスを確認して検討してください。

また、税制や制度内容は将来変更される可能性がありますので、最新の情報は国税庁やiDeCo公式サイトなどで確認しましょう。

ねくこ老後生活における経済的な不安を感じている方は、ぜひ自分に合った証券会社を選択し、無理のない範囲でiDeCoをスタートしてみてはいかがでしょうか。

本記事は一般的情報の提供を目的とするものであり、特定の金融商品の取得・売却や、特定の投資戦略の採用を推奨・勧誘するものではありません。また、将来の運用成果や税制・制度の内容を約束するものではありません。投資判断は必ずご自身の責任で行ってください。iDeCoは原則60歳まで引出不可です。手数料・商品ラインナップ・信託報酬・リターン・掛金上限・税制等は変更される場合があるため、必ず各運営管理機関および運用会社の最新情報、ならびに公的機関の最新情報をご確認ください。本記事で挙げた金融機関名・商品名は説明上の例示であり、他の商品・金融機関と比較した優位性を保証するものではありません。

引用・出典

[1]eMAXIS Slim 全世界株式(オール・カントリー)商品ページ(三菱UFJアセットマネジメント/楽天証券等) 更新日:2025年12月10日前後

https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000H1T1

[2]eMAXIS Slim 米国株式(S&P500)商品ページ 更新日:2025年12月10日前後

https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000GKC6

[3]たわらノーロード 日経225 商品ページ・交付目論見書 更新日:2025年7月15日前後

https://toushin-lib.fwg.ne.jp/FdsWeb/download?associFundCd=4731815C&reportId=51767328&updateFlag=1

[4]楽天・全世界株式インデックス・ファンド商品ページ 更新日:2025年12月10日前後

https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000FHC4

[5]確定拠出年金統計資料(2024年3月末基準) 更新日:2024年12月16日

https://www.ideco-koushiki.jp/library/status/

[6]SPIVA日本 Year-End 2024 レポート 更新日:2025年2月頃

https://www.spglobal.com/spdji/jp/documents/spiva/spiva-japan-year-end-2024-jp.pdf

[7]GPIF「第5期中期目標期間における基本ポートフォリオについて」 更新日:2025年4月1日

https://www.gpif.go.jp/gpif/5th_policy_asset_mix_details_jp.pdf

[8]iDeCo制度改正(受給開始75歳・拠出限度額改正)ライブラリページ 更新日:2024年12月1日

https://www.ideco-koushiki.jp/library/2022kaisei/

[9]日経トレンディ「2024年ヒット商品ベスト30」関連報道 更新日:2024年10月31日前後

https://mantan-web.jp/article/20241031dog00m200009000c.html

この記事を書いた人

関連記事

-

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅 -

iDeCoの受け取り方解説|一時金で受け取る場合の税金は?あなたにとって後悔しない方法を解説します

iDeCoの受け取り方解説|一時金で受け取る場合の税金は?あなたにとって後悔しない方法を解説します -

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる?

-

楽天証券iDeCoの評判は?|向いている人・向いていない人の特徴や開設までの流れを紹介

楽天証券iDeCoの評判は?|向いている人・向いていない人の特徴や開設までの流れを紹介 -

三菱UFJ eスマート証券 (旧auカブコム証券 )iDeCoの評判| 手数料は必要?どんな人におすすめ?特徴や口コミを紹介

三菱UFJ eスマート証券 (旧auカブコム証券 )iDeCoの評判| 手数料は必要?どんな人におすすめ?特徴や口コミを紹介 -

SBI証券のiDeCoの評判・口コミ|手数料や商品数などの概要やメリットデメリットを紹介

SBI証券のiDeCoの評判・口コミ|手数料や商品数などの概要やメリットデメリットを紹介 -

商品数と低コストが魅力!松井証券iDeCoを徹底解説【運用メリット・始め方】

商品数と低コストが魅力!松井証券iDeCoを徹底解説【運用メリット・始め方】 -

【どっち?】iDeCo VS NISAの違いや、どんな人に向いているかを詳しく解説

【どっち?】iDeCo VS NISAの違いや、どんな人に向いているかを詳しく解説