「個人向け国債」って何?概要や仕組み、どんな影響があるのか解説

ニュースなどで「国債の金利が上がった」という話を聞いても、「国債って何?自分に関係あるの?」と感じる方も多いでしょう。

「国債」とは、国が資金を調達するために発行する債券で、いわば国が発行する借用証書のようなものです。

株式会社が資金調達のために株式を発行するのと同様に、国も資金を調達するために国債を発行します。

購入した人から資金を集めて「社会保障(年金・医療・介護など)」、「国債費(元利返済など)」、「地方交付税交付金」に使われるほか、道路や橋などの「公共施設の整備」、「科学技術の開発」、「防衛」、「教育」などの公共サービスや事業の財源として使われます。

そして個人でも買いやすいよう設計されたものが「個人向け国債」です。

本記事では、この個人向け国債の概要や仕組み、その利率や最新動向、金利変動が生活に与える影響までをわかりやすく解説します。

ねくこ

ねくこ初心者の方でも理解できるように丁寧に説明しますので、資産運用のひとつの選択肢としてぜひ参考にしてください。

参考

新発10年国債(市場向け通常国債)10月債の表面利率は年1.7%。長期金利の水準感として把握しつつ、個人向け国債の設定ルール(変動10年=基準金利×0.66 ほか)を照合してください。(根拠:財務省)

個人向け国債とは?国債の基本をわかりやすく

まず、国債とは国(政府)が資金を借りるために発行する債券で、国が元本や利子を支払うため安全性の高い金融商品です。

個人向け国債は、原則として個人のみが購入できるよう工夫された国債で、2003年に初めて登場しました。

日本国政府が責任をもって元本と利子を支払うため、基本的に元本割れの心配がなく非常に安全性が高い債券と言えます。

ねくこ従来の国債は最低購入額面が5万円程度でしたが、個人向け国債は1万円から1万円単位で購入可能で、誰でも少額から始められるようになっています。

個人向け国債の種類は主に3種類

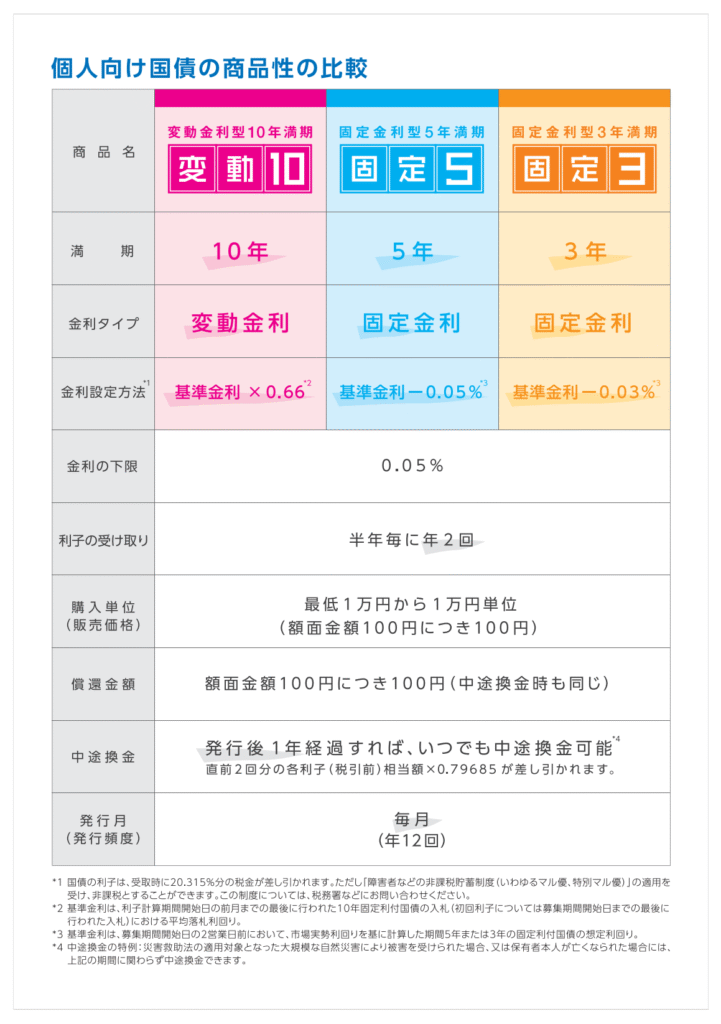

個人向け国債には満期(償還までの期間)と金利タイプの違いによって「変動10年」「固定5年」「固定3年」の3種類があります。

購入すると半年ごとに利子(クーポン)が支払われ、満期が到来すると額面金額で償還(元本が戻ってくる)されます。

発行は毎月で利払日は募集回ごとに定められ、初回は“発行後、最初に到来する利払日”です。

2025年10月募集(第187回)の場合は毎年5/15・11/15、他回では4/15・10/15などの場合もあります。

また、発行から1年経過すれば途中で換金(売却)することも可能で、その際は中途換金時は直前2回分の各利子(税引前)相当額×0.79685が差し引かれます(死亡・大規模災害時は特例あり)。(根拠:財務省)

ねくここのペナルティはありますが、途中換金しても元本そのものは保証されています(国が買取保証)。

個人向け国債の主な特徴

個人向け国債の主な特徴を集約すると、

- 高い安全性

- 少額から購入可能

- 選べる3種類

- 半年ごとに利息支払い

- 中途換金が可能

- 最低金利保証

- 購入手数料無料

といった点が挙げられます。

高い安全性

日本国政府が元本と利息の支払いを保証するため、基本的に元本割れのリスクがありません。

一方、よく比較に挙げられる預金保険(1金融機関あたり元本1,000万円+利息まで保護)とは性質が異なるため、一概にどちらが安全かなどは言えない部分があります。

少額から購入可能

1万円という少額から購入可能で、以降1万円単位で追加購入できます。

選べる3種類

満期3年・5年の固定金利型と、満期10年の変動金利型から選択できます。

半年ごとに利息支払い

年2回(毎年5月と11月)利子が支払われ、定期的に現金収入が得られます。

ねくこ超低金利期を脱しつつある現在では、個人向け国債の利回りは定期預金より高めな傾向にあります。

(率は市場金利に連動する算式(変動10年=基準金利×0.66 等)で決まり、預金金利を上回る局面がある一方、下回る局面もあります。)

中途換金が可能

発行から1年経過後であればいつでも中途換金可能で、急な出費があっても資金化が可能です。

(中途換金時は所定の利息分が差し引かれますが、元本は目減りしません)。

最低金利保証

経済情勢などで市場金利が大幅に低下しても、年0.05%(税引前)の最低利率が保証されており、それ以下には下がりません。

ねくこ銀行預金が年0.001%まで低下したような局面でも、個人向け国債の金利は0.05%より下がらないのです。

購入手数料無料

購入時や保有中の手数料は不要で、額面通りの金額だけで投資できます。

ただし中途換金時は「直前2回分の各利子(税引前)×0.79685」の調整額が差し引かれます(死亡・大規模災害は特例)。」

個人向け国債の利率の仕組みと最新の動向

変動金利型と固定金利型のしくみ

個人向け国債の利率は商品タイプによって「変動金利型」と「固定金利型」に分かれます。

「変動10年」は変動金利型

10年満期の「変動10年」はその名のとおり利率が変動するタイプで、半年ごとに市場の長期金利を参考に利率が見直されます。

具体的には「直近の10年物固定国債(新発10年国債)の平均落札利回り」を基準金利として、その0.66倍の利率が利払日ごとに設定され、変動10年国債の適用利率になるルールです。

「変動10年」の適用利率=基準金利×0.66(下限0.05%)。

基準金利は10年固定利付国債の入札結果等から算出され、半年ごとに見直しされます。」(根拠:財務省 商品概要)

(仮に0.05%を下回る場合でも、年0.05%の最低金利が保証されます。)

「固定3年」「固定5年」は固定金利型

一方、3年満期と5年満期の個人向け国債(「固定3年」「固定5年」)は固定金利型で、発行時に決まった利率が満期までずっと変わりません。

固定金利型の利率は発行前の市場実勢利回りを基に算出され、固定5年は基準金利(5年物国債の想定利回り)から年0.05%差し引いた値、固定3年は基準金利(3年物国債の想定利回り)から年0.03%差し引いた値で設定されます。

「固定5年」の利率=基準金利−0.05%(下限0.05%)/「固定3年」の利率=基準金利−0.03%(下限0.05%)。発行時に決まり満期まで固定です。」(根拠:財務省 商品概要)

(ただしどちらも最低0.05%の利率保証あり)。

「変動10年国債」は金利が上がる局面では有利な商品

このように、変動10年型は金利上昇局面では利息も上昇し、金利低下時にも0.05%は下回らないメリットがあります。

ねくこ一方、固定金利型(3年・5年)は購入時点の利率が最後まで続くため、金利上昇局面では途中で乗り換えない限り利息は増えません。

逆に、金利が下がった場合でも最初に確定した利率が保証されるという特徴があります。

利率の上昇傾向と現在の水準

近年、日本の長期金利が上昇傾向にあり、それに伴って個人向け国債の利率も上がってきています。

実際、個人向け国債の利率は長らく最低保証の年0.05%に張り付いていましたが、2022年頃から上昇し始めました。

2024年6月募集分では変動10年国債の利率が年0.69%、固定5年国債は年0.59%、固定3年国債は年0.40%と、いずれも1%未満ながら上昇傾向を示し、直近の2025年10月募集分では利率がさらに高くなっています。

2025年10月募集(変動10年187回/固定5年175回/固定3年185回):1.08%/1.22%/1.01%(税引後 0.8605980%/0.9721570%/0.8048185%)(いずれも税引前/根拠:財務省「発行条件等」(令和7年10月3日公表))

※利率は毎月更新されるため、最新は必ず財務省サイトで確認してください。

(税引前の年率。税引後利回りは約0.8〜0.97%です)。

これは、かつて0.05%が当たり前だった個人向け国債の利率としては大幅な上昇です。

背景には日本の長期金利全体の上昇があり、2025年10月の新発10年国債(市場向け通常国債)の表面利率は年1.7%に設定されており、これは2008年以来およそ17年ぶりの高水準です。

ねくここのように市場金利が上がれば、それに連動して個人向け国債の利率も今後さらに上昇していく可能性があります。

【ちなみに】金利変動が家計や生活に与える影響

では、金利が上がったり下がったりすることは私たちの生活にどのような影響を与えるでしょうか。

金利が上がれば預金や債券の金利収入が増える

まず金利上昇のプラス面として、預貯金や債券の利息収入が増える点が挙げられます。

実際、マイナス金利政策解除前は大手銀行の普通預金金利が年0.001%程度でしたが、現在では約年0.2%まで上昇し、ネット銀行では年0.2〜0.6%程度の高金利を提示するところも出てきました。

ねくこ預金額が多いご家庭では、受け取れる利息が増えるため家計にプラスの効果があります。

また、個人向け国債の利率も上昇するので、安全資産で運用しながらより多くの利息を得られるようになります。

金利が上がれば各種ローンの利息支払いも増える

一方で金利上昇のマイナス面として、ローンなど借入の利払い負担が増える点があります。

例えば住宅ローンを変動金利で借りている場合、金利が上がれば毎月の返済額も増えてしまいます。

ねくこ特に長期間返済が続く住宅ローンや教育ローンでは金利上昇の影響が大きいため、固定金利への借り換えを検討することも必要でしょう。

金利が上がれば預金や債券に有利にはたらく

金利が上がると企業や個人は借入を控える傾向があり、その結果需要が減少して物価上昇圧力が和らぐ(インフレ抑制に寄与する)という効果も期待できます。

反対に金利が下がれば、ローンの負担は軽くなりますが預貯金の利息も減るため、借り手に有利で預け手には不利になります。

ねくここのように、金利の動きは家計にプラス・マイナス両面の影響がありますので、ご自身の預金額や負債状況に応じて注意しておくことが大切です。

そして、国債などの債券は金利が高いフェーズで国に貸し付けることで、金利収入を有利にはたらかせることが可能です。

国債を買う方法は?手順を解説

国債の購入先は銀行・証券会社・ゆうちょ・ネット証券などで、手数料は原則無料です。

ねくこ運用までの流れは以下の通りです。

口座未開設なら、本人確認書類とマイナンバーで開設します。

ご自身に合うと思う商品の選択やタイミング(募集回)を選びます。

購入単位は1万円以上1万円単位。

法令上の個人上限は定めなしですが、取扱機関が内部上限を設ける場合があります。

※金融機関で内部上限がある場合あり

申込資金は発行日前に拘束され、発行日に買付成立します。

金額および金利に応じて金利収入が得られ、利払いは年2回(5/15・11/15)です。

また、受取先として証券口座のMRFや銀行口座を指定可能です。

という順序です。

先述の通り、途中換金は発行から1年経過後に取扱先で手続きでき、直前2回分の利息相当の一部が差し引かれる中途換金調整額がかかります(元本は額面で償還)。

券面は発行されず振替制度で保護預りとなります。

ねくこネット証券では「債券→個人向け国債→募集回→金額→申込」の操作で完了し、最終日の受付締切が早まることや、積立(毎月自動申込)・現金/ポイント還元キャンペーンの有無も事前確認しておくと確実です。

個人向け国債のメリット&デメリット

そして、他の資産運用方法と比較した「個人向け国債」のメリットとデメリットを紹介します。

ねくこご自身の価値観に合った資産運用方法なのかも併せ、ポートフォリオ構築にお役立てください。

個人向け国債のメリット(長所)

元本保証で安全度が高い

国が債務者となるため、日本国が破綻しない限り元本と利息が支払われると考えて差し支えありません。

信用度は高い点がメリットといえます。

最低利率保証

年0.05%の最低金利が保証されており、市場金利がどれだけ低下しても利息がゼロになることはありません。

ねくこ銀行預金が年0.001%程度だったマイナス金利下においても、個人向け国債は必ず0.05%の利息が付くため、預金より利回りで優位でした。

金利上昇局面に強い

特に「変動10年型」は、金利が上がればそれに応じて半年ごとに利率が上昇するため、将来の金利上昇による利息増加が期待できます。

ねくこ仮に今後、金利が上昇するフェーズになるとすると、変動金利によって利息収入を有利に進められます。

仮に金利が下落しても、0.05%より下がることはありません。

利息収入が定期的に得られる

年に2回利払いがあるため、元本保証&最低利率保証によってほぼ確実な定期収入源となります。

超低金利期では利息額は小さかったものの、近年の利上げにより個人向け国債の利率も上昇傾向にあり、預金より多少高い利息を受け取れる状況です。

流動性が高い

発行から1年以上経てば中途換金が可能であり、必要に応じて現金化できます。

中途換金時には直近2回分の利息相当額×0.79685が差し引かれる調整額がかかりますが、元本部分は減らないため大きな損失にはなりません。

手数料がかからない

購入や保有にあたって販売手数料等が一切かからない点もメリットです。

コストなく安全に運用できるため、長期保有にも適しています。

デメリット(短所)

リターンが低め

安全性の裏返しで、リスク資産に比べると利回りは低く、大きな資産増加は期待できません。

例えば株式や不動産の平均リターン(年3〜5%程度)と比べると桁違いに低く、NISAのような商品と比べても同様です。

ねくこ個人向け国債だけでは資産を大きく殖やすことは難しいでしょう。

インフレに弱い側面

インフレ局面では個人向け国債の利率もある程度上がりますが、それ以上に物価が上昇すると実質的な価値は目減りします。

ねくこ利息収入だけではインフレ率に追いつかない可能性があり、実質金利(利率−物価上昇率)がマイナスになるリスクがあります。

途中1年間は換金不可

購入から満1年が経過するまでは原則として中途換金できません。

従って、少なくとも1年間は使う予定のない余裕資金で運用する必要があります。

中途換金時のペナルティ

1年経過後に途中換金する場合でも、直前2回分の利息の約80%相当が差し引かれるため、短期間で解約すると受取利息がほとんど残りません。

場合によっては調整額によってトータルでマイナスになる恐れもあるため注意が必要です。

購入機会・場所の制限

個人向け国債は毎月募集されていますが、購入できるのは基本的に募集期間中のみです。

また購入窓口は銀行・証券会社・郵便局などに限られ、取り扱いのない金融機関もあります。

身近な銀行で扱いがない場合は証券会社の口座を準備するなど手間がかかる点もデメリットです。

発行体リスク

日本国債は極めて安全性が高いものの、発行元である国が財政破綻するリスクがゼロとは言い切れません。

ねくこ日本国のデフォルト(債務不履行)は可能性は低いですが、万一そうなれば元本返済が滞るリスクを孕んでおり、大きな額を投資する場合は念頭に置いておく必要があります。

個人向け国債はどんな人に向いている?

以上の特徴を踏まえると、個人向け国債は「元本割れは絶対に避けたいが、なるべく利息はほしい」という方に適した商品だと言えます。

実際、「投資でお金を減らしたくない、リスクは極力取りたくない」という人には個人向け国債が適しているとの見方もあります。

預金感覚で始められて元本保証があり、万一市場が荒れても国が責任を持って償還してくれる安心感が最大の魅力です。

「預金派」が枠以上の金額を運用したい場合

具体的には、銀行預金だけで資産を保有している方が、その一部を預金保険の枠(ペイオフの上限)以上に安全に運用したい場合に、個人向け国債は有力な選択肢となります。

日本政府が破綻しない限り元本も利息も保証されるため、1,000万円を超える大口資金の運用先としても安心です。

ねくこペイオフ対策として「預金の代わりに国債を持つ」というのは、多額の預金を抱える人にとって理にかなった方法でしょう。

投資初心者の第一歩として

また、投資初心者で「まずは損しにくい商品から始めたい」という方にも個人向け国債は向いています。

1万円から購入でき、利子が定期的に受け取れるため投資の感覚を掴みやすく、価格変動による評価損に悩まされる心配もありません。

ねくこ将来使う予定のお金をとりあえず安全に運用したい場合や、退職金・貯金の運用先として元本を減らさずに少しでも増やしたい高齢者の方にも適した商品と言えるでしょう。

終わりに|個人向け国債で安心・堅実な資産運用を

個人向け国債は、日本国政府が借主で保証するという他に類を見ない安心感と、預貯金よりは有利な利回りを兼ね備えた魅力的な商品です。

投資というと株式や投資信託など値動きのある商品を思い浮かべるかもしれませんが、「減らないこと」を重視する資産運用も大切です。

個人向け国債はまさに資産運用における守りの選択肢として、資産の一部を安全に運用したいときに力を発揮します。

ただし、個人向け国債だけでは大きなリターンは望めません。

余裕資金や資産形成の目的に応じて、他の金融商品とのバランスを取りながら活用することが重要です。

例えば、資産全体の一定割合を個人向け国債のような安全資産に配分し、残りを投資信託や株式などリスク資産で運用するといった方法が考えられます。

ねくこそうすることで、堅実さと成長性のバランスが取れたポートフォリオを構築できるでしょう。

「国債って難しそう」と感じていた方も、個人向け国債の仕組みや魅力がお分かりいただけたでしょうか。

国債は決して難解なものではなく、むしろ初心者にも取り組みやすい商品です。

安全性が高く仕組みもシンプルなので、これから資産運用を始める人にとって良いスタートになるでしょう。

ねくこぜひ本記事の内容を参考に、ご自身の資産形成プランに個人向け国債を上手に取り入れてみてください。

参考リンク(公式/一次情報)

財務省|個人向け国債 窓口トップ

https://www.mof.go.jp/jgbs/individual/kojinmuke/

財務省|発行条件等(2025年10月募集分 PDF)

https://www.mof.go.jp/jgbs/individual/kojinmuke/houdouhappyou/p20251003.pdf

財務省|商品概要・利率算式(比較表)

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/

財務省|受取利子・中途換金シミュレーター

https://www.mof.go.jp/jgbs/individual/kojinmuke/simu/purchase/simup10.php

財務省|新発10年(市場向け)10月債の発行条件(表面利率)

https://www.mof.go.jp/jgbs/individual/kojinmuke/shinmadohan/issue/ten/r07/October.html

国税庁|株式・配当・利子と税(利子20.315%)

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_5.htm

日本証券業協会|NISAのFAQ(国債は対象外)

https://www.jsda.or.jp/nisa/faq/