住宅ローン控除とふるさと納税は併用できる?初年度の落とし穴と上限の決まり方

- ふるさと納税の住民税「特例分」は、原則として個人住民税所得割額の20%を限度に控除されます。

住宅ローン控除で所得税から引ききれなかった分が翌年度の住民税(所得割)に回る年は、結果としてふるさと納税の特例分が上限に達しやすく、自己負担が2,000円を超える可能性があります。[5][6] - 住宅ローン控除の適用初年度など、確定申告(所得税の確定申告や個人住民税の申告を含む)を行う年は、ワンストップ特例が無効になるため、ふるさと納税も寄附金控除として申告に含める必要があります。[5]

- 2024・2025年に新築へ入居する場合、2024年1月以降に建築確認を受けた新築は、省エネ基準に適合しないと原則として住宅ローン減税の対象外です。

経過措置で「その他の住宅」として扱われるには、建築確認日や建築日の期限を満たすことを、確認済証や登記事項証明書などで証明できる必要があります。[3]

※住民税所得割額:ふるさと納税の特例分(20%上限)の基準となる金額 [5]

※建築確認:着工前に必要となる行政手続き(詳細は国交省資料参照)[3]

住宅ローン控除とふるさと納税は、どちらも家計の税負担を軽減する仕組みですが、「併用するとどちらかの控除が減ってしまうのでは」と不安に思っている方もいるのではありませんか?

実際のところ、この2つの制度は併用が可能です。

ただし、手続きの方法(確定申告かワンストップ特例か)を間違えると、控除が適用されないリスクがあります。さらに、住宅ローン控除の額によっては住民税の控除上限に達し、ふるさと納税の自己負担が2,000円に収まらないケースもあるため注意が必要です。

本記事では、入居1年目・2年目以降の手続きの手順と、申告漏れや上限超過を防ぐための限度額シミュレーションの使い方を解説します。[1][5]

「住宅ローン控除」について詳しく知りたい方はこちら▼

「ふるさと納税」について詳しく知りたい方はこちら▼

本記事は、国税庁および国土交通省等が公表する情報に基づく一般的な解説です。実際の控除適用可否や上限額は、所得・家族構成・社会保険料・他の控除の有無・自治体の課税状況等で変わります。最終的な判断・手続きは、国税庁・国土交通省・お住まいの自治体の案内をご確認のうえ、必要に応じて税務署または税理士等の専門家にご相談ください。[1][5]

結論:併用は可能。ただし確定申告をする年はワンストップ特例が無効に

冒頭にも書きましたが、住宅ローン控除(住宅借入金等特別控除)とふるさと納税(寄附金控除)は、制度上、併用が認められています。[1][5]

ただし、手続きには明確なルールがあり、確定申告を行う年は、ワンストップ特例が無効になります。

※確定申告:自分で税額を申告・精算する手続き

※ワンストップ特例:確定申告をしない給与所得者等が、一定条件でふるさと納税の控除を申告なしで受ける手続き(確定申告をすると無効)[5]

すでに自治体へワンストップ申請書を提出済みであっても、改めてふるさと納税分を「寄附金控除」として確定申告を行う必要があります。[5]

※寄附金控除:確定申告で、ふるさと納税の寄附額を控除として申告する項目(所得税・住民税の控除につながる)[5]

※住宅ローン控除(令和4年以降入居の制度枠)は、令和4年1月1日から令和7年12月31日までに居住の用に供した場合が対象です。[1]

1分チェック|ふるさと納税は「ワンストップ」でいける?それとも「確定申告」?

ここで、ふるさと納税の手続きが「ワンストップ特例」で済むか、「確定申告(寄附金控除)」が必要か、あなたの状況を確認してみましょう。

ポイントは1つ。今年、確定申告をするならワンストップ特例は使えないということ。

Q1. 今年は住宅ローン控除を“はじめて”受ける年(入居1年目)ですか?

- はい → 確定申告が必要(ワンストップ特例は使えません)

住宅ローン控除と一緒に、ふるさと納税も「寄附金控除」として申告します。

※給与所得者でも、住宅ローン控除の初年度は確定申告が必要です。[1] - いいえ → Q2へ

Q2. 住宅ローン控除以外でも、今年は確定申告をしますか?(例:医療費控除、副業所得などで確定申告が必要な場合、株の譲渡・配当の申告など)

- はい → ワンストップ特例は無効

ふるさと納税も「寄附金控除」として確定申告に入れます。 - いいえ → Q3へ

Q3. 今年のふるさと納税の寄附先は5団体以内ですか?

- はい → ワンストップ特例を利用できます(翌年度の住民税で控除)

- いいえ → 確定申告が必要(寄附金控除として申告)

「併用すると損をする」と言われる理由は“住民税の上限”

ふるさと納税の控除のうち、大部分を占める住民税「特例分」には、住民税所得割額の20%という上限が定められています。[5]

一方、住宅ローン控除は、所得税で引ききれなかった分が一定の範囲で住民税(所得割)から控除されます。この住民税からの控除にも上限があります(居住開始年月日等により「課税総所得金額等の5%(上限97,500円)」など。条件により異なります)。[6]

※課税総所得金額等:住民税の計算の基礎になる所得の指標

住宅ローン控除の住民税控除が大きい年は、所得割額20%を限度とするふるさと納税の特例分が、計算上の上限に達しやすくなります。この上限を超えて寄付した金額は控除されず、実質的な自己負担が増えるため、結果として「併用すると損をする」と言われる原因になっているのです。[5][6]

申告漏れを防ぐための手続き(手順)

住宅ローン控除の適用年数によって、必要な手続きは異なります。[1][5]

入居1年目(適用初年度):すべて確定申告で手続きする

住宅ローン控除の適用1年目は、給与所得者であってもご自身で確定申告を行う必要があります。[1]

ワンストップ特例は使えないため、ふるさと納税も必ず確定申告の「寄附金控除」として一緒に申告してください。[5]

主な必要書類(代表例)

- 住宅ローン控除:控除額の計算明細書、年末残高等証明書、登記事項証明書、売買契約書/請負契約書の写し等[1]

- ふるさと納税:寄附金受領証明書(または寄附金控除に関する証明書)[7]

提出前チェック:申告書第二表「住民税に関する事項」

確定申告でふるさと納税を申告する場合は、申告書第二表の「住民税に関する事項」にある「都道府県、市区町村への寄附(特例控除対象)」欄の記載も必要です。未記載だと住民税の賦課決定で控除が反映されない場合があります。[5]

入居2年目以降:年末調整で済む年は「年末調整+ワンストップ」

以下の3つの条件すべてに当てはまる場合、最も手間の少ない方法で手続きできます。[1][5]

- 給与所得者で、勤務先の年末調整(会社が1年分の所得税を精算する手続き)を受ける

- その年に所得税の確定申告・個人住民税の申告が不要

- ふるさと納税の寄附先が5団体以内

住宅ローン控除は会社の年末調整で処理、ふるさと納税は各自治体へのワンストップ特例申請で完結します。

【手続きの流れ】

- 年末:勤務先へ住宅ローン控除の書類を提出(年末調整)[1]

- 寄附後:寄附先自治体へワンストップ特例申請書を提出(申請期限:原則として寄附の翌年1月10日必着。各自治体の案内を確認。期限表記の例:[9])

なお、年の途中で医療費控除などで急遽確定申告が必要になった場合は、ふるさと納税分も併せて「寄附金控除」として申告してください。[5]

ワンストップ申請後に確定申告が必要になった場合の対処

ワンストップ特例の申請をした方が、誤って寄附金控除の適用を受けずに確定申告をした場合は、更正の請求(確定申告の提出後に、申告内容の誤りを直して税額の減額を求める手続き)により、寄附金控除の適用を受けることができます。[5]

※更正の請求が必要になるのは、確定申告書を提出した後に、ふるさと納税を寄附金控除として入れ忘れていたと気づいた場合です。[5]

ただし、寄附金控除を適用しても最終的な所得税等の額に異動がない場合は、更正の請求はできません。[5] この場合は、住民税の反映を含めてお住まいの市区町村に相談してください。[5]

住民税の2つの上限:ふるさと納税(特例分20%)×住宅ローン控除

前述したとおり、住宅ローン控除とふるさと納税の併用で自己負担が増えやすいのは、住民税の“控除枠”の上限が主な要因です。ここでは、以下の3ステップでその仕組みを整理します。

- ふるさと納税(特例分20%)の上限がどこで決まるか

- 住宅ローン控除が住民税に回る条件と上限

- 2つが同時に起きると何が起こるか

ふるさと納税の特例分は「住民税所得割額の20%」が限度

ふるさと納税の控除は、所得税からの控除と、住民税からの控除(基本分+特例分)で構成されます。[5] このうち、特例分には「住民税所得割額の20%」という上限が設定されており、超過分は控除されません。[5]

つまり「自己負担2,000円でお得に寄付できる上限額」は、この住民税所得割額の大きさに連動します。併用する年はこの金額を意識しておくことで、寄付額の判断ミスを防げます。[5]

【用語補足】

住民税所得割額 とはふるさと納税の住民税特例分の上限(所得割額の20%)を決める基準となる金額です。[5]

毎年届く「住民税決定通知書(特別徴収税額通知書など)」に記載されています。自治体によって「所得割」と略記されたり、控除前後の金額が複数併記されたりするため、参照箇所に迷う場合は通知書を手元に置いてお住まいの自治体に確認してください。[5]

住宅ローン控除の住民税分にも上限がある

住宅ローン控除は、まず所得税から差し引かれます。[1]

そこで引ききれなかった分が翌年の住民税(所得割)から控除されますが、ここにも上限が設けられています。[1]

(例:「課税総所得金額等の5%(最大97,500円)」など。実際の適用は入居時期等で異なります)[6]

2つが同時に起こると住民税の控除枠が埋まりやすい

①ふるさと納税の特例分には「所得割額の20%上限」があり、②住宅ローン控除は所得税で引ききれない分が住民税(所得割)に回ります。

この2つが重なる年は、住民税(所得割)の控除枠が先に住宅ローン控除で使われやすくなります。

結果として、ふるさと納税の特例分が入り込む余地が狭くなって上限に当たりやすくなり、上限を超えた分は控除されず、実質的な自己負担が増える可能性があります。[5][6]

適正な寄付上限額を算出する(シミュレーションのやり方)

ふるさと納税の寄付上限(目安)は、ふるさと納税関連サイトなどで提供されている控除上限額シミュレーション(名称はサイトによって異なります)で試算できます。

※住宅ローン控除や税額の試算を扱うサイト(金融機関等)が提供しているシミュレーターもあります。

「詳細シミュレーション」を使用する

ただし、年収のみを入力する簡易版では、控除条件を反映しきれないことがあります。以下の書類を手元に用意し、詳細な条件を入力できる詳細シミュレーションツールを使用してください。[5]

可能であれば、年収だけの簡易試算ではなく、社会保険料や扶養、各種控除、住宅ローン控除の見込み額まで入力できる詳細シミュレーションツールを使うようにしてください。そうした方が、上限(目安)を見誤る可能性を減らせます。

※本記事でいう「詳細シミュレーション」は、年収だけでなく、社会保険料・扶養・各種控除・住宅ローン控除(予定額)などを入力できる試算ツールを指します。

詳細シミュレーションに必要な主な情報

住民税決定通知書(前年分がある場合):特例分20%上限の基準となる住民税所得割額の確認用[5]

※前年の住民税決定通知書は“参考”です。年収や控除が変わる年は、源泉徴収票等が揃った時点で再シミュレーションしてください。

源泉徴収票(給与所得者の方):給与収入、社会保険料、生命保険料控除、配偶者・扶養の情報など

住宅ローンの年末残高等証明書:今年の住宅ローン控除予定額(目安)を確認するための検討材料[1]

計算ミスを防ぐため、ツールへの入力は正確に行いましょう。

住宅ローン控除額の入力欄には予定額を入れる

詳細シミュレーションに「住宅借入金等特別控除額」の入力欄がある場合、今年の控除予定額を入れて試算します。[1]

控除予定額は、住宅の区分(認定住宅/ZEH水準/省エネ基準適合/その他)による借入限度額などに左右されます。公式情報を確認したうえで見積もってください。[1][2]

もしツール側に住宅ローン控除の入力欄がない場合は、以下の条件に該当するほど上限に達しやすいため、寄付額に余裕を持たせるのが安全です。[5][6]

- 住宅ローン控除が所得税で引ききれず、住民税に大きく回る見込みである

- 年末までに控除条件(扶養親族の変動・医療費控除の有無など)が確定しない

- 住民税所得割額が小さめで、特例分20%上限に当たりやすい

シミュレーションで算出される上限額はあくまで目安です。実際の住民税の算定や他の控除の有無により変動します。[5] 限度額ギリギリを狙わず、算出された上限(目安)どおりの寄付額を狙うのではなく、上限より少し余裕を持たせると、上限超過による自己負担増のリスクを下げやすいです。

※割合は一律ルールではありません。

【重要】2024・2025年入居の新築は「省エネ要件」が原則必須

2024・2025年に新築へ入居した方(=入居年が2024・2025年)は、年末調整・確定申告の前に、住宅ローン控除の適用要件を満たしているか(必要書類が揃うか)を確認してください。[3]

省エネ基準に適合しない新築は原則対象外

国土交通省は、2024年1月以降に建築確認を受けた新築住宅について、省エネ基準に適合しない場合は原則として住宅ローン控除の対象外となる旨を案内しています。[3]

入居時の資料(売買契約書・性能証明など)で、対象の住宅が「認定住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」のいずれかに該当するかを不動産会社や建築業者に確認し、必要な証明書類が手配できるか確かめてください。[2][3]

「その他の住宅」の経過措置の期日

省エネ基準に適合しない「その他の住宅」は原則対象外ですが、以下の期日要件を満たし、客観的な書類で証明できる場合に限り、特例(借入限度額2,000万円・控除期間10年)として扱われます。[3]

- 2023年12月31日以前に建築確認を受けている(確認済証等で証明)

- 2024年6月30日以前に建築されている(登記事項証明書等で証明)[2][3]

※2024・2025年に「その他の住宅」に入居する場合で、上記いずれも証明できないと住宅ローン減税の対象外になります。

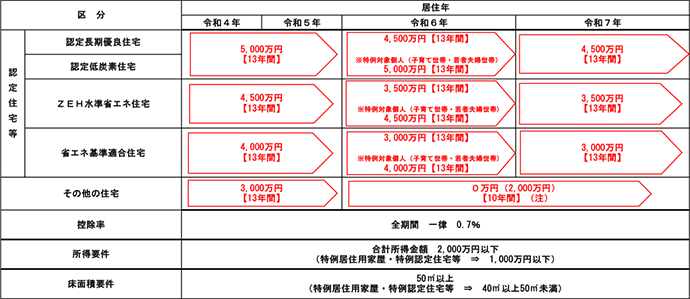

2024・2025年入居(新築)の借入限度額早見表

次の早見表は、2024年・2025年に新築へ入居した場合の「住宅区分ごとの借入限度額(子育て世帯等/その他)と控除期間」の代表例です。[2]

※住宅ローン控除の適用要件を満たすことが前提です。省エネ要件に加え、床面積は原則50㎡以上(一定条件で40㎡以上50㎡未満も対象の場合あり)です。[2]

※子育て世帯等:19歳未満の扶養親族がいる/本人または配偶者が40歳未満など(入居年の12/31時点)。

住宅の区分や世帯条件によって借入限度額が大きく変わり、シミュレーションの前提にも影響します。[2]

| 住宅の区分(新築) | 借入限度額(子育て世帯等/その他) | 控除期間 | 補足 |

|---|---|---|---|

| 認定住宅(長期優良など) | 5,000万円/4,500万円 | 13年 | 区分判定と証明書類が重要 [2] |

| ZEH水準省エネ住宅 | 4,500万円/3,500万円 | 13年 | 証明書類が必要 [2] |

| 省エネ基準適合住宅 | 4,000万円/3,000万円 | 13年 | 証明書類が必要 [2] |

| その他の住宅 | 原則対象外(※経過措置なら2,000万円) | 経過措置なら10年 | 経過措置の期日要件に注意 [2][3] |

※2024・2025年入居(新築)の借入限度額・控除期間(代表例)。控除率は一律0.7%です。詳細要件は公式Q&A等で確認してください。[2][8]

2026〜2030年入居は「延長方針」(法成立が前提)

令和8年度税制改正の大綱に、住宅ローン減税の延長・見直し方針が盛り込まれました。[4] ただし、大綱は方針であり、今後の国会での関連税制法成立が前提です。

将来の入居を計画している場合は、入居時点で公表されている確定情報(法令・公式Q&A等)を必ず確認してください。[4]

また、令和8年度税制改正の大綱では、ふるさと納税(個人住民税の寄附金税額控除)について、特例控除額の控除限度額を「所得割額の2割」だけでなく、定額上限とのいずれか低い金額とする見直しが示されています(令和10年度分以後の個人住民税が対象)。

大綱は方針であり、今後の法令改正で内容や時期が変更される可能性があります。将来分の寄付計画は、実施時点の国税庁・総務省・自治体の案内で必ず再確認してください。

よくある質問(Q&A)

年収500万円だと、ふるさと納税の上限はいくらですか?

年収の金額だけで一律に断定することはできません。

配偶者や扶養の状況、社会保険料、生命保険料控除、iDeCo掛金、そして住宅ローン控除額などによって限度額は変動します。源泉徴収票等に基づき、詳細な条件で個別にシミュレーションを行ってください。[5]

※少なくとも源泉徴収票の「支払金額」「社会保険料等の金額」に加えて、住宅ローン控除の見込み(予定額)や、(参考として)前年の住民税所得割額(住民税決定通知書で確認)が分かると、上限(目安)を見誤りにくくなります。

iDeCoや医療費控除があるとどうなりますか?

iDeCoの掛金(所得控除)や医療費控除などがあると課税所得が変わり、ふるさと納税の上限(目安)が変動します。

ただし「iDeCoに加入している=必ず確定申告が必要」とは限りません(給与所得者の場合、年末調整で完結するケースもあります)。

ご自身が今年確定申告をする必要があるかどうかで、ワンストップ特例が使えるかどうかが変わります。[5]

住宅ローン控除が終わったら、上限は増えますか?

増える可能性があります。

住宅ローン控除が終わると、住民税(所得割)から控除されていた分がなくなるため、所得割にかかる負担が増えやすく、その20%を上限とする「ふるさと納税の特例分」の枠も広がり得ます。

適用終了の年は、改めてシミュレーションを行うことを推奨します。[5]

まとめ|併用の鍵は「確定申告の有無」と「住民税の上限」

住宅ローン控除とふるさと納税は併用できますが、手続きの方法(確定申告かワンストップ特例か)や限度額の計算を間違えると控除が適用されないリスクがあります。

失敗を防ぐには、ご自身が「今年、確定申告をする必要があるか」を最初に確認することです。これにより、ワンストップ特例が使えるかどうかが決まります。[5]

また、併用時に自己負担が増える主な原因は「住民税の控除枠」の圧迫です。枠が埋まりやすい年は、シミュレーション結果に対して余裕を持たせた寄付を心がけてください。[5][6]

最後に、適正な手続きと寄付を行うための最終チェックリストをまとめました。お手元に源泉徴収票とローン残高証明書を用意して、順番に進めてみてください。

「住宅ローン控除」「ふるさと納税」の併用時チェックリスト

- 今年は確定申告が必要か確認する(初年度・医療費控除など)

確定申告が必要な年はワンストップ特例が無効になるため、ふるさと納税も寄附金控除として申告に含める - 詳細シミュレーションで上限(目安)を試算する

源泉徴収票等の数値を使い、入力欄がある場合は住宅ローン控除の見込み(予定額)も反映する - 寄付額に余裕を持たせる

住民税側の枠が詰まりそうな年は、上限ぴったりの寄付を避ける - 不明点は公的案内・税務署等に確認する

国税庁・自治体の案内を確認し、必要に応じて税務署等へ相談する。[5]

免責

本記事は、出典欄に記載の一次情報(国税庁・国土交通省・自治体等)をもとにした一般的な解説です。制度や取扱いは改正・更新される可能性があるため、適用可否や上限額などの最終判断は、参照日時点の公式情報およびお住まいの自治体の案内をご確認ください。

個別の税務判断が必要な場合は、税務署または税理士等の専門家にご相談ください。

出典・参考一覧(公式優先)

[1] 国税庁:No.1211-1 住宅借入金等特別控除(令和4年以降入居)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-1.htm

[2] 国土交通省:住宅ローン減税 Q&A(2025年4月更新)

https://www.mlit.go.jp/jutakukentiku/house/content/001890680.pdf

[3] 国土交通省:住宅:住宅ローン減税(省エネ要件等)

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

[4] 国土交通省:報道発表(令和8年度税制改正の大綱。法成立が前提)

https://www.mlit.go.jp/report/press/house02_hh_000241.html

[5] 国税庁:No.1155 ふるさと納税(寄附金控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1155.htm

[6] 武蔵野市:個人住民税の住宅ローン控除(住民税控除限度額の例)

https://www.city.musashino.lg.jp/kurashi_tetsuzuki/zeikin/kojinjuminzei/keisan/zeigakukoujo/1032718.html

[7] 国税庁:No.1150 寄附金控除(必要書類等)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1150.htm

[8] 国税庁:No.1211-1(借入限度額等の表:画像)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/img/1211-1a.png

[9] 東京都北区:ワンストップ特例申請「寄付翌年1月10日(必着)」

https://www.city.kita.lg.jp/living/tax/1002005/1020868.html

参照日:2026年2月25日(JST)

この記事を書いた人

{kind=link}

関連記事

-

【2026年3月最新】住宅ローン金利比較ランキング:変動・10年固定・フラット35のおすすめは?

【2026年3月最新】住宅ローン金利比較ランキング:変動・10年固定・フラット35のおすすめは? -

PayPay銀行住宅ローンの審査は厳しい?金利の評判や基準、それでも申し込む価値を解説

PayPay銀行住宅ローンの審査は厳しい?金利の評判や基準、それでも申し込む価値を解説 -

ARUHI住宅ローンの評判|やばいって本当?他社比較と後悔しない選び方

ARUHI住宅ローンの評判|やばいって本当?他社比較と後悔しない選び方 -

【2026年3月】住宅ローン金融機関7選の金利や手数料、オプションを紹介!どんな人に向けた商品?

【2026年3月】住宅ローン金融機関7選の金利や手数料、オプションを紹介!どんな人に向けた商品? -

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策 -

団信(団体信用生命保険)とは?万が一に備える、金利タイプ別の住宅ローン選び方完全ガイド

団信(団体信用生命保険)とは?万が一に備える、金利タイプ別の住宅ローン選び方完全ガイド -

住宅ローン借り換えのメリット・デメリット|借り換えた方が良いケースなど紹介

住宅ローン借り換えのメリット・デメリット|借り換えた方が良いケースなど紹介 -

【初めての方必見】住宅ローンの種類と選び方は?それぞれに合う組み方の指針を紹介

【初めての方必見】住宅ローンの種類と選び方は?それぞれに合う組み方の指針を紹介