確実な完済への道を拓く「東京スター銀行おまとめローン」返済専用ローンで借金スパイラルからの卒業を目指す

「東京スター銀行おまとめローン」を選択肢のひとつに、返済専用ローンで借入と返済計画を整えていく

- 「返済専用」で、このローン自体での借り増しを防ぎやすい!

- 複数社の借入を一本化して、支払い管理の負担を減らしやすい!

- 完済までの計画を立てやすくなり、「どのくらいで終わりそうか」の目安を持ちやすくなる!

返し切って晴れ晴れした日々を目指すなら、まずはサービス内容や条件を知り、「自分に合うかどうか」を一緒に確認していきましょう。

\ 原則来店不要・Webから申し込み可能 /

※本記事の内容は、2026年1月26日時点で確認できた公式情報等をもとに作成しています。最新の情報は必ず各社公式サイトや商品説明書・約款等でご確認ください。

長年続く借金返済に苦しみ、「何とか完済して自由な生活を取り戻したい」と考える方は多くいらっしゃいます。

本日はそんな方に向けて、「東京スター銀行おまとめローン(スターワン乗り換えローン)」を軸に、着実にゴールを見据えた返済への道筋をご紹介します。

東京スター銀行おまとめローンは、

そんなことを思いながらと思っている方にとって、検討する価値がある選択肢のひとつです。

今回は、お金のプロメディアで数々の相談実績を持つ「ねくこ」が、本記事を通じて「東京スター銀行おまとめローン」の本当のところを、できるだけわかりやすく紹介します。

「審査が厳しい」という声や、バレるリスク、口コミ評判など多くの疑問に丁寧にお応えし、最終的には「着実に完済を目指すためにはどうすれば良いのか」を一緒に考えられるようにしていきます。

ねくこ

ねくこぜひ最後までお読みいただき、ご自身にとって無理のない「完済プラン」を考えるきっかけにしてください。

\ 原則来店不要・Webから申し込み可能 /

本コンテンツは一般的な情報提供を目的としたものであり、特定の金融商品の勧誘や、個別具体的な借入・返済・債務整理の助言ではありません。ご自身の状況に合った判断が難しい場合は、金融機関や公的な相談窓口、弁護士などの専門家への相談も検討してください。

また、本記事で紹介する内容やシミュレーションは「完済できること」や「審査に通過できること」を保証するものではありません。おまとめ後の返済状況や家計管理によって結果は変わりますので、その点をご理解のうえ読み進めてください。ローンの金利・条件・必要書類・審査結果はお申し込み内容によって異なり、返済負担や利息総額が必ず下がることを保証するものではありません。借入可否や適用金利・ご利用限度額などは、東京スター銀行および保証会社等の所定の審査により決定されます。金利や商品内容は変更される場合があるため、必ず東京スター銀行公式サイトや契約書面で最新情報をご確認ください。

結論&特徴|「東京スター銀行おまとめローン」とは?(申込条件もチェック)

東京スター銀行おまとめローンは、

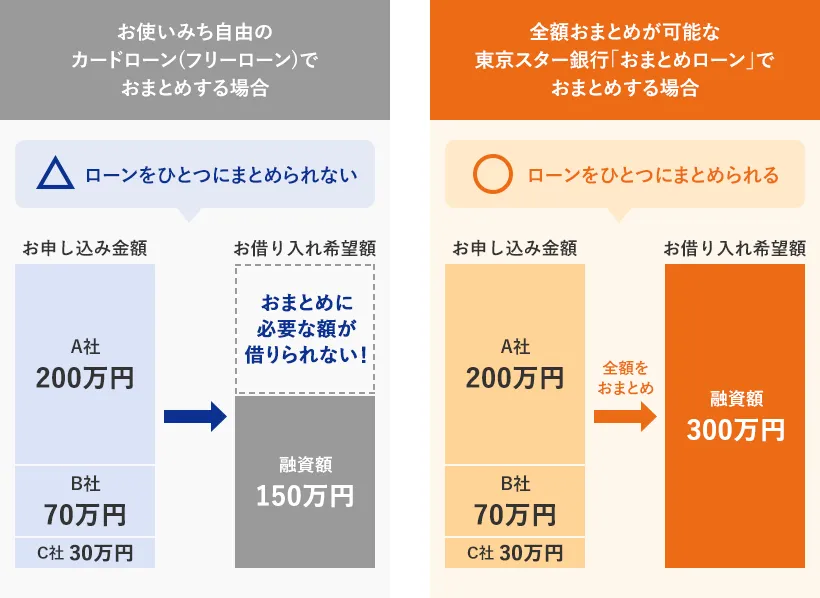

- 複数社の借入を一本化:これまで複数の返済期日や金利に追われていた状態を整理でき、シンプルに一社への返済に集約しやすくなります。

- 金利負担を軽減できる可能性:高金利な消費者金融からの借入も、比較的低金利な銀行系ローンへ移行できる可能性があり、条件が合えば利息負担を減らせる場合があります。

- 返済に集中できる:返済専用(追加借入不可)のため、このローン自体で借り増しをしにくい設計です。返済に意識を向けやすくなる人もいます。

- 完済までの計画を立てやすい:返済回数や返済額が決まることで、「このペースで支払えばいつごろ完済できそうか」という目安を持ちやすくなります。

といった特徴のローン商品です。

返済専用であることから「融通が利かない」「使い勝手が悪い」と感じる部分もあるかもしれません。

一方で、追加で借りられないという制約があるからこそ、「これ以上は借金を増やしたくない」と考えている人にとって、返済に集中しやすい環境づくりに役立つ場合があります。

申し込める人・申し込めない人(主な条件)

まずは、ざっくりとした申込条件も押さえておきましょう(詳細や最新情報は、必ず公式サイトでご確認ください)。

- 申込時の年齢:満20歳以上65歳以下

- 職業:会社員などの給与所得者(自営業者・個人事業主・専業主婦(夫)・パート・アルバイトなどの方は本商品を利用できません)

- 年収目安:前年度の税込年収が200万円以上

- その他:保証会社の保証が受けられること、現在の借入状況や返済履歴に大きな問題がないこと など

※条件は変更になる場合があります。必ず東京スター銀行公式サイトの「商品説明書」「申込条件」ページ等で最新の利用条件をご確認ください。

ねくこここでは、本商品の特徴や利用条件、そして「借金との決別」を本気で目指すために知っておきたいポイントを解説していきます。

返済専用だから、完済までの道筋が見えやすい

※東京スター銀行調べ。2018年4月~2022年10月の間に東京スター銀行のおまとめローンを契約した人にウェブアンケートを実施[調査時期:2022年12月、回答者数:818人]。「完済の見通しがたった」は「東京スター銀行のおまとめローンをご利用いただいて、完済までの見通しが立ったと思いますか。」の質問に「そう思う」、「ややそう思う」と回答した方の割合です。すべての方に同様の結果を保証するものではありません。

東京スター銀行おまとめローンは、原則として「追加融資なし」の返済専用ローンです。

これにより、「返してはまた借りる」という状態を見直すきっかけになりやすく、完済に向けた道筋を整理しやすい環境づくりにつながる場合があります。

返済専用である意味としては、

- このローン自体の残高は返済で減り、新たな借入は原則として行わない:おまとめローンでは、追加の借入はできない。

- 返済計画が明確:毎月一定額を返済していけば、完済予定時期の目安がはっきりしやすくなる。

といった点が挙げられます。

つまり、返済計画の見直しや返済管理の整理につながる場合があります。

ねくこなお、返済が難しい状況では、債務整理を含む選択肢について専門家や公的窓口に相談することも検討してください。

※返済が難しくなっている場合は、金融庁の「多重債務相談窓口」や、法テラスなどの公的機関・弁護士への相談も検討してください。

つまり、東京スター銀行おまとめローン(スターワン乗り換えローン)は・・・

- 完済までのスケジュールを立てやすくなり、「このまま行けば何年何月ごろに終わりそうか」とイメージしやすくなる

- 新たな借入が原則できないため、追加で借りて返済総額が膨らんでしまうリスクを抑えやすくなる

- 「返済専用」による計画的な返済は、任意整理や自己破産などの債務整理の前に、自力返済を検討したい人の選択肢のひとつに

月々の返済額が抑えられるメリット

複数社に渡る高金利の借入を、より低金利のおまとめローンに集約することで、毎月の返済負担を軽減できる場合があります。

また、返済額だけでなく、

- 各社バラバラだった返済スケジュールを一本化することで、管理が容易になる

- 「今月はどこにいくら支払うのか」という煩わしさから解放され、生活がシンプルになる

といったメリットもあります。

返済額のイメージ(かんたんシミュレーション)

正確な返済額は、実際に決まる金利・返済期間によって変わりますが、イメージをつかんでおくと安心です。

たとえば、東京スター銀行公式サイトのシミュレーション例(年率13.0%・返済期間10年・元利均等返済)をもとにざっくり考えると、

- 100万円借りると…月々およそ1万5,000円前後

- 200万円借りると…月々およそ3万円前後

- 300万円借りると…月々およそ4万5,000円前後

※上記は、金利年率13.0%・返済年数10年・元利均等返済を前提としたイメージです。例えば借入額200万円の場合、月々およそ3万円弱、概算の返済総額は約358万円程度になる試算例が東京スター銀行公式サイトで紹介されています。最大金利(年率14.6%)が適用されるケースでは、月々の返済額・総返済額はいずれもそれより大きくなります。実際の返済額は、適用金利・返済期間・借入条件によって異なります。

※おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払い額が減らない可能性があります。特に、ご利用中のローンの平均お借り入れ金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討ください。

ねくこ東京スター銀行公式サイトには返済シミュレーションも用意されているので、「自分の借入額なら月々いくらになりそうか」を必ず確認してから申し込みを検討しましょう。

経済的な負担だけでなく、精神的な負担が軽くなることは、日々の生活の上でも非常に大きいと思います。

制限があるからこそ、完済を本気で目指せる

東京スター銀行おまとめローンは、あえて追加借入を制限することで、債務整理の前に自力での完済を目指したい人が、返済に集中しやすいよう設計された返済専用ローンです。

人によっては、不便に感じる方もいるかもしれませんが、それは「もう借りない」環境を整えるためであり、「完済」というゴールを意識しやすくするための工夫とも言えます。

ねくこ「この道で完済を目指す」という覚悟を支えてくれる仕組みとして、このローンがフィットする方もいます。

無理のない範囲で、完済へ向けて頑張る人の味方になってくれるはずです。

1秒診断で借入見込みをチェック可能

また、東京スター銀行おまとめローンは、事前に借り入れられる見込みがあるかを「1秒診断」で簡易的に確認することが可能です。

「1秒診断」は、こちらから行うことが可能です。

※「1秒診断」は、東京スター銀行おまとめローンのご利用見込みを簡易的に確認するための目安であり、診断結果は審査通過や借入を保証するものではありません。借入可否・金利・限度額は、所定の審査により決定されます。

ねくこもちろん、診断で「ご利用可能と思われます。」と言われたとしても、100%通るわけではありません。

あくまで「申し込む前に、おおよその可能性を知るための目安」として活用し、正式な審査とは別物だと考えておきましょう。気になる方は、まず診断から試してみるのがおすすめです。

「東京スター銀行おまとめローン」が選ばれる理由(評判・体験談の傾向)

ここでは、他行や消費者金融のおまとめローンと比較して、なぜ東京スター銀行おまとめローンが選ばれているのかを解説します。

先ほどご紹介した通り、東京スター銀行はおまとめローン利用者へのアンケートで、「完済の見通しが立った」と回答した人が多かったという結果を公表しています。

インターネット上の口コミでも、

- 審査は楽ではなかったが、返済専用のおかげで先が見えるようになった

- 金利がやや高めに感じるが、複数社を一本化できて管理が楽になった

- 家族に知られたくないので、Webで手続きを進められる点が助かった

といった声が見られます。

ねくこもちろん口コミは個人の体験談なので、「絶対こうなる」というものではありません。

ただ、「完済までの見通し」「返済管理のしやすさ」を評価する声が多いのは、東京スター銀行ならではの傾向だと感じます。

そのうえで、具体的な強みを見てみましょう。

金利面で有利になる場合がある

年率9.8%~14.6%※1

第一に、東京スター銀行のおまとめローンは、年率9.8%~14.6%の範囲で、審査結果に応じて金利が決まる商品です。

低金利で借り換えることができれば、毎月の返済額を抑え、総返済額も低減できる可能性があります。

「東京スター銀行おまとめローン」の金利は年率9.8%~14.6%となっています。

ただし、返済期間が長くなると利息の総額が増える場合もあります。

借り換え前後で、月々の返済額だけでなく、総返済額(利息を含む)も必ず比較するようにしましょう。

※1 金利は年率9.8%~14.6%となり、東京スター銀行所定の審査により決定されます。【2025年5月1日現在 東京スター銀行公式サイト掲載情報】

※おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払い額が減らない可能性があります。特に、ご利用中のローンの平均お借り入れ金利がおまとめ後の適用金利(年率9.8%~14.6%)以下の方は慎重にご検討のうえお申し込みください。

※金利や商品内容は変更される可能性があります。必ず東京スター銀行公式サイトで最新情報をご確認ください。

返済専用ローンとしての特徴

東京スター銀行は、複数の借入を一本化することを目的とした返済専用型のおまとめローンを提供している銀行のひとつです。

「借りたいときに追加で借りる」というより、「返したいときに計画的に返す」ことに特化した商品設計になっている点が特徴的です。

東京スター銀行のおまとめローンの場合、

- 返済専用(追加借入不可)の設計

- 公式サイトでの返済シミュレーションなどオンライン機能

- 原則来店不要・Webから申し込み手続きが可能

といったしくみを通じて、「属性」「返済能力」「信用情報」などを踏まえた審査を行い、返済に集中しやすい環境を整えることを目指しています。

さらに、公式サイト上のQ&Aや相談窓口が用意されていることで、不明点が出てきた際に質問しやすい環境が整っていることも特徴です。

※申し込みから契約までの具体的な手続き方法(メール・郵送・電話の有無等)は、時期や運用により変わる場合があります。最新の手続きフローは必ず公式サイトでご確認ください。

ねくこWEBCMなどでもよく見かけるため、馴染みがある方も多いですよね。

他の大手銀行/消費者金融のおまとめローンとの比較

東京スター銀行 おまとめローン |  楽天銀行 スーパーローン |  アイフル おまとめMAX |  プロミス おまとめローン | |

|---|---|---|---|---|

| 商品タイプ | 返済専用ローン (追加借入不可) | カードローン型 (限度額内で追加借入可) | おまとめ専用ローン | おまとめ専用ローン |

| 金利(年利) | 年率9.8%~14.6%※1 | 1.9%~14.5% | 3.0%~17.5% | 6.3%~17.8% |

| 貸付上限 | 最大1,000万円 | 最大800万円 | 最大800万円 | 最大300万円 |

| 即日融資 | × (審査・手続きに日数要) | × (通常即日不可) | × (即日融資は困難) | × (即日融資は基本不可) |

| 総量規制の扱い | 銀行ローンのため、貸金業法の総量規制の適用対象外。ただし審査により借入可能額は制限。 | 同左(銀行カードローン)。 | 貸金業法上の「おまとめローン」として、一定条件を満たす場合に総量規制の例外貸付となることあり。 | 貸金業法上の「おまとめローン」として、一定条件を満たす場合に総量規制の例外貸付となることあり。 |

| 返済期間 | 10年 | 原則期限の定めなし(リボ) | 最長10年程度 | 最長10年程度 |

| 返済回数 | 120回 | 制限なし(随時返済) | 1~120回程度 | 1~120回程度 |

| 追加融資可否 | × (返済専用) | ○ (限度額内で追加借入可能) | × (おまとめローンは基本不可) | × (おまとめローンは基本不可) |

また、「おまとめローン」や借換えに使える有名な銀行・消費者金融のサービスを比較すると、上図のようになります。

ここでは、商品タイプの違いにも注目して見ていきましょう。

また、「おまとめローン」や借換えに使える有名な銀行・消費者金融のサービスを比較すると、上記のようになります。

ねくこ「東京スター銀行おまとめローン」の場合、消費者金融と比べて「低い金利で借り換えられる可能性があり」、「返済専用」とすることで完済を目指しやすくなります。

また、貸付上限も高く、借入が積もり重なってしまったけれど、自分の力で着実に完済したい人向けのサービスと言えます。

※1 金利は年率9.8%~14.6%となり、所定の審査により決定。【2025年5月1日現在】

※比較表の情報は執筆時点の各社公式サイトをもとにまとめたものであり、商品タイプ(返済専用ローン/カードローン)、資金使途、返済方式などの商品性が異なる商品が含まれています。金利・限度額・返済方式等は審査により決定され、また変更される場合があります。必ず各社公式サイトで最新の条件・商品性をご確認ください。

※「総量規制」とは、原則として貸金業者からの無担保ローンなどの借入が年収の3分の1を超えることを制限するルールです。銀行ローンは貸金業法の総量規制の適用対象ではありませんが、独自の審査により借入可能額は制限されます。おまとめローンの中には、一定の条件を満たす場合に総量規制の例外として扱われる商品もあります。

\ 条件に合うか、まずはチェック /

「東京スター銀行おまとめローン」をおすすめできる人/できない人

ここまでの内容もふまえ、「東京スター銀行おまとめローン」をおすすめできる人/できない人を解説します。

おすすめできる人

「東京スター銀行おまとめローン」をおすすめできる人は、

- 複数社からの借入を一本化して、着実に完済を目指したい方

- 安定した収入があり、長期的な返済計画を立てられる方

- 債務整理などの法的手続きの前に、返済条件の見直しで立て直しを図りたい方

- 会社員などの給与所得者で、年収などの申込条件を満たしている方(自営業・主婦・アルバイトなどは本商品を利用不可)

です。

「東京スター銀行おまとめローン」は返済専用で、追加融資を受けられない仕組み。

だからこそ、「本気で借金生活を終わらせたい」と考え、これ以上借り増しせずに返済に集中したい人と相性が良い商品と言えます。

また、申し込み時に審査はありますが、安定的かつ一定の収入があり、条件を満たしている場合でも、審査結果によってはご利用いただけないことがあります。

借入可否や金利、利用限度額は、東京スター銀行および保証会社の審査によって個別に決まります。

ねくこそのほか、債務整理ではなく、自分の力で完済したいという方が選択肢のひとつとして検討するケースもあります。

なお、借換えを行った場合でも、新たなローン契約や申込の情報は信用情報機関に登録される点には注意しておきましょう。

おすすめできない人

一方、「東京スター銀行おまとめローン」をおすすめできない人は、

- 収入が不安定で、返済に見通しが立たない方

- 借金を減らしつつ、また追加で借りたいと考えている方

- 借入金額が少なく、すぐに返済可能な方

- 自営業・個人事業主・専業主婦(夫)・パート・アルバイトなど、本商品ではそもそも申込対象外となる方

です。

継続的な返済力が前提であるため、収入に大きな波がある、もしくは返済途中で余裕がなくなる可能性が高い方には不向きです。

また、「返済専用」であり自由度が低い商品であるため、引き続き自由な資金調達を望む方にも向いていません。

ねくこそして、借入が小規模であれば、別のローンや早期返済で解決したほうが手間もコストも少ない場合があります。

ボーナス等で返済できる見込みがあれば、自力で返済する方が近道になるでしょう。

総評:完済への「本気度」が問われるローン

「東京スター銀行おまとめローン」は、明確な完済計画を重視する「返済専用」型のおまとめローンです。

自由度は低いものの、その制約こそが「借金生活から着実に脱出したい」と考える人にとって、完済を目指すうえでの大きな助けになり得ます。

ねくこ改めて審査があることや、手続きが必要になること、追加借入ができないことなどの制約はありますが、それらは完済を目指すうえでの「ルール」のようなものです。

「借金生活を終わらせたい」という気持ちが固まってきたら、具体的な行動に移すタイミングかもしれません。

つまり、東京スター銀行おまとめローン(スターワン乗り換えローン)は・・・

- 融資までに時間がかかる

審査や手続きに一定の日数がかかるため、生活費や各社の返済日を踏まえたうえで、余裕を持った計画が必要です。 - 借入状況を整理・見直し

手続きの中で現在の借入状況を客観的に整理して見直すことができます。 - 完済への決意

返済生活から抜け出したいという方が選ぶべき商品候補のひとつです。

\ 条件に合うか公式サイトでチェック /

申し込みの流れ:おまとめへの5つのステップ

「東京スター銀行おまとめローン」を利用するには、いくつかのステップがあります。

ここでは、実際の申し込みから借入先解約までを丁寧に解説し、スムーズな手続き完了をサポートします。

仮審査:まずはWebからの申し込み

まずはWebから申し込み、仮審査に進みます。

仮審査は、基本的な属性や収入情報を提出する段階です。

この時点で通過できれば、次の本審査への扉が開きます。

東京スター銀行公式サイトでは、仮審査期間の目安として「最短2日(当行営業日ベース)」と案内されていますが、実際に結果が出るまでの時間は、お申し込み内容や確認状況、土日祝日をはさむかどうかによって変わります。

※審査状況や申し込み内容によっては、上記より時間がかかる場合もあります。最新の審査目安は東京スター銀行公式サイトでご確認ください。

仮審査のポイント

- 正確な情報提出

嘘偽りのない情報を提供することが大前提です。 - 年収・雇用形態の安定

定職についており、一定以上の収入がある方が有利とされています。

書類提出:必要書類を速やかに準備

仮審査を通過後、本審査に進むためには、収入証明書や身分証明書、借入明細など必要書類を提出します。

ここでの提出がスムーズに行われれば、融資実行までの時間短縮につながります。

書類提出の要点

- 正確な証明書類

源泉徴収票や給与明細、借入状況を証明できる資料を準備します。 - 書類不備の防止

写真データを送る際に不鮮明にならないようにするなど、不備に注意しましょう。 - 期日厳守

銀行側から提示される提出期限を守ることで、審査プロセスが滞りなく進行します。

契約手続き:返済計画を固める

本審査に通過したら、契約手続きです。

ここで、金利、返済期間、毎月の返済額、そして返済日が確定し、あなたの完済プランが固まります。

返済日は原則毎月10日(銀行休業日の場合は翌営業日)で、指定した口座から自動引き落としされます。

※返済日や返済方法の詳細は、商品説明書や公式サイトのFAQなどで必ずご確認ください。

ねくこ不明点や不安な点があれば、この段階で必ず確認しましょう。

「毎月10日の引き落としに間に合うよう、どのタイミングで入金しておくか」なども一緒にイメージしておくと安心です。

契約手続きのポイント

- 契約書の熟読

金利、返済期間、手数料などをしっかり確認します。 - 返済シミュレーション作成

自分で返済シミュレーションを行い、完済までの計画を固めます。 - 家計見直し準備

デビットカード、格安SIMなど、支出削減を並行して進めましょう。

振込先登録:返済先口座の指定

契約後、東京スター銀行がおまとめ用の融資金を指定口座に振り込みます。

この資金で既存借入先への一括返済を行い、借入先を一本化していきます。

振込先登録の要点

- 指定口座の確認

間違いのない口座情報を登録します。 - 振込スケジュール確認

返済期日に間に合うよう、振込タイミングを把握しましょう。 - 返済後の家計シフト

新しい返済スケジュールに合わせて、生活リズムを整えます。

現在の利用先解約:複数借入先を整理

振込金を使って既存の借入先を完済したら、速やかに現在の利用先に対して解約手続きを行いましょう。

これにより、返済先は東京スター銀行一社のみとなり管理しやすくなります。

ねくこ周囲に借入がバレる可能性を極力減らすには、解約証明書などを保管し、状況を明確化しておくと安心です。

解約手続きのポイント

- 既存借入先の解約

繰り返し借りてしまうことがないように、完済後は早期に解約の手続きを行いましょう。

「東京スター銀行おまとめローン」のよくある不安と疑問に答える

ここでは、「東京スター銀行おまとめローン」に関して、よくある不安や疑問に回答します。

ねくここれまで多くのユーザーからの相談に応じてきた編集部の経験もふまえて、一般的な考え方をお伝えしていきます!

「東京スター銀行おまとめローン」は周りにバレる?

「東京スター銀行おまとめローン」の場合、来店不要で手続きできるため、店舗に出入りすることが理由で家族や職場の人に知られる可能性は抑えられやすい面があります。

ただし、「絶対にバレない」とは言い切れません。

主な理由としては次の2つがあります。

- 口座開設に伴い、キャッシュカード等の郵送物が自宅宛に届く(家族と同居している場合は注意が必要です)

- 審査の過程で勤務先への在籍確認の電話が入る(通常は担当者の個人名での連絡ですが、具体的な運用は金融機関により異なります)

特に、郵送物は自宅宛に届く点に注意が必要です。

封筒に商品名が大きく書かれることはありませんが、家族と同居している方は「新しい銀行のキャッシュカードが届く」など、事前に自然な形で共有しておくと安心です。

※郵送物や在籍確認の運用は変更になる場合があります。最新情報は東京スター銀行の公式サイト・FAQをご確認ください。

返済日はいつ?返済方法はどうなっている?

「東京スター銀行おまとめローン」の返済日は、原則として毎月10日(銀行休業日の場合は翌営業日)です。

返済方法は、事前に指定した普通預金口座からの自動引き落としが基本となります。返済日前日までに、口座残高をしっかり用意しておくことが大切です。

また、余裕のある月には、随時返済(繰上返済)で早めに元本を減らすこともできます(手数料や手続き方法は公式サイトでご確認ください)。

※返済日・返済方法・随時返済の可否や手数料は変更となる場合があります。必ず最新の商品説明書や公式サイトで確認してください。

「東京スター銀行 おまとめローン」の審査は厳しいって本当?

東京スター銀行に限らず、銀行系ローンは消費者金融系よりも金利を抑えられる可能性がある分、審査が慎重に行われるという意見があるのは事実です。

審査基準は各社とも非公開ですが、一般的には、

- 返済能力(年収・他社借入残高・毎月の返済負担など)

- 信用情報(延滞がないか、過去の返済履歴など)

- 勤務状況(勤続年数や雇用形態 など)

といったポイントがチェックされるのが一般的です。

また、短期間に多くのローンへ申し込みをすると、その「申込みの履歴」も信用情報機関に一定期間登録されます。

むやみに短期間で繰り返し申し込まず、状況を整理したうえで検討することが大切です。

おまとめ後にクレジットカードは使えるのか

「東京スター銀行おまとめローン」を利用しても、クレジットカードのショッピング枠は別枠のため、直ちに使えなくなるとは限りません。

ただし、おまとめの内容や各カード会社の判断によっては、利用可能枠が見直されるケースもあります。

キャッシング枠での借入金をおまとめローンに借り換えた場合は、繰り返し借りてしまわないように、キャッシング枠を減らす・解約することも検討してみましょう。

ねくこカードの利用可能額や設定は、必ずカード会社からの案内や会員サイトで確認してください。日常のショッピング利用についても、「使いすぎないルール」を自分の中で決めておくと安心です。

使いすぎが怖い方は、デビットカードを作成するなどの対策も考えてみてください。

もし、おまとめローンの審査に落ちたときはどうするべきか

おまとめローンは、そこまで審査が甘いものではないと言えます。

そのため、「もし落ちてしまったら・・・」という心配はあると思います。

その場合は、以下の選択肢を検討しましょう。

債務整理を検討する

任意整理・個人再生・自己破産など、法律上の手続きによって借金を圧縮・免除する方法です。

信用情報に影響は出ますが、今後の生活を立て直すためには、これらの手続きも検討に値する選択肢と言えます。

※返済が難しくなっている場合は、金融庁の「多重債務相談窓口」や、法テラスなどの公的機関・弁護士への相談も検討してください。

ねくこ「もう、債務整理しかないかもしれない・・・」という方は、下記記事も参考にしてください。

まずは状況を整理し、公的な窓口や専門家に相談してみるのがおすすめです。

他のおまとめローン商品を探す

東京スター銀行おまとめローン以外にも、「楽天銀行スーパーローン」「アイフル おまとめMAX」「プロミス おまとめローン」といった選択肢は存在します。

金利はやや高くなりがちですが、消費者金融のおまとめ借換え専用ローンは、総じて銀行より条件面のハードルが低い場合があります。

ねくこただし、あくまでゴールは完済すること。

金利や借入条件が異なるため、自分に合ったものを慎重に比較・検討しましょう。

家計の見直し・収入アップを目指す

「審査に落ちた」ということは、返済能力に余裕が十分でないと判断されている可能性もあります。

生活費の見直しや固定費の削減によって、毎月の手元資金を増やすことも検討すべきです。

ねくこ例えば、ポイ活や副業で収入増を図り、家計見直し(格安SIMや保険の見直し、デビットカード運用で浪費防止など)を行って、再度トライすることも一案です。

信用情報の改善を待つ

過去の返済遅延や延滞記録がある場合、それが信用情報から消えるまで待ち、その後に再チャレンジする方法もあります。

ねくここの間に、コツコツと現在の借入を返済し、良好な返済実績を積むことで信用度が向上し、次のチャレンジで審査に通りやすくなる可能性があります。

終わりに|「東京スター銀行おまとめローン」で、脱・借り続ける生活を目指そう

「東京スター銀行おまとめローン」は、「もう借金を増やしたくない」「自分の力で完済を目指したい」という覚悟を持った方に適した商品です。

不自由さや審査のハードルは、「完済までの道筋をはっきりさせるための条件」でもあります。

その先にどんな未来が待っているかは、おまとめ後の家計管理や返済の取り組み方によって変わりますが、借金生活からの卒業を目指すうえで心強い選択肢のひとつになるはずです。

ねくこもし今が「借金生活を断ち切る」適切な時期だと感じるなら、まずは1秒診断や返済シミュレーションで、月々いくらなら無理なく返せそうかを確認してみてください。

そのうえで、東京スター銀行おまとめローンが自分に合うと感じたら、完済プランに向かって一歩踏み出してみましょう。

※本記事で紹介した内容は一般的な情報であり、すべての方に当てはまるとは限りません。借入の可否・返済計画について不安がある場合は、金融機関や公的な相談窓口、専門家に必ずご相談ください。

\ 原則来店不要・Webから申し込み可能 /

出典・引用(根拠URL・更新日)

- [1]東京スター銀行|おまとめローン(モバイルサイト:返済シミュレーション、対象外属性、注意書き等)(https://www.tokyostarbank.co.jp/omatome/smp/ltg08.html?adAgency=OP) 更新日:不明(確認日:2026年01月26日)。

- [2]東京スター銀行 よくある質問|郵送物は自宅宛(変更不可)(https://support.tokyostarbank.co.jp/answer/6668318736eb14463727acc5/) 更新日:不明(確認日:2026年01月26日)。

- [3]東京スター銀行 よくある質問|家族に内緒(ただし郵送物は自宅宛・変更不可)(https://support.tokyostarbank.co.jp/answer/6668318628758e460b199a84/) 更新日:不明(確認日:2026年01月26日)。

- [4]東京スター銀行 よくある質問|返済日は毎月10日(休業日は翌営業日)(https://support.tokyostarbank.co.jp/answer/6668318e3d58d4a3aaec9e62/) 更新日:不明(確認日:2026年01月26日)。

- [5]東京スター銀行 よくある質問|返済方法(自動引落・前日入金・随時返済)(https://support.tokyostarbank.co.jp/answer/6668318728758e460b199b5e/) 更新日:不明(確認日:2026年01月26日)。

- [6]東京スター銀行|おまとめローン(手続き:口座開設・キャッシュカード等郵送物の言及あり)(https://www.tokyostarbank.co.jp/products/loan/unsecured_refinance/) 更新日:不明(確認日:2026年01月26日)。

- [7]楽天銀行|カードローン(金利年1.9%~14.5%)(https://www.rakuten-bank.co.jp/loan/cardloan/) 更新日:不明(確認日:2026年01月26日)。

- [8]アイフル|おまとめMAX・かりかえMAX(金利3.0%~17.5%、最長10年120回)(https://www.aiful.co.jp/borrow/products/combine/) 更新日:不明(確認日:2026年01月26日)。

- [9]プロミス|おまとめローン(借換用ローン:金利6.3%~17.8%)(https://cyber.promise.co.jp/APD03X/APD03X08) 更新日:不明(確認日:2026年01月26日)。

- [10]金融庁|総量規制の説明(貸金業法の枠組み)(https://www.fsa.go.jp/policy/servicer/kashikin/qa.html) 更新日:不明(確認日:2026年01月26日)。