【副業のための税金ガイド】バレない始め方から確定申告・住民税対策まで全解説

近年、働き方の多様化や収入アップを目指して副業を始める方が増えています。

しかし、いざ副業を始めようと思っても、「会社にバレないか不安…」「税金の手続きはどうすればいいの?」といった疑問や不安を抱えている方も多いのではないでしょうか。

不安を抱えたまま副業を始めるのは精神的にも負担がかかりますし、適切な対策を講じずに始めて後から会社にバレ、取り返しがつかなくなってしまわないように、始める前に税金の知識をつけておくのは非常に大切です。

この記事では、副業ブロガーでSEOライター兼マーケター、そしてFP3級の視点から、「安心して副業を始めるための会社バレ対策と税知識」をお伝えします。

税金の正しい知識を身に着け、味方にして副業を始めましょう。

まずは「副業がバレたくない相手」を整理しよう

「副業がバレたくない」と思う人は多いですが、なんとなく「よくわからないけど、バレたらまずいらしい」と不安に思っている人もいるのではないでしょうか。

まずはわからない不安を消すために「どこに・どうやって」バレてしまい、バレると「どうなる」のかを整理しておきましょう。

会社員が「副業バレしたくない」相手4つ

あなたが会社員であり、副業をするなら「バレ」を気にする相手は次の4つです。

- 税務署

- 自治体

- 会社の人事・経理部門

- 直属の上司

上記の番号は、一般的に「この人は副業をしている」という情報が流れていく順番、および「バレると副業や生活に直接影響を受けやすい順(④が最も影響大)」に並べています。

①~④すべてにバレないようにするのではなく、状況にもよりますが最も安全なのは「①税務署・②自治体には適切に情報を開示し、③会社の人事・経理部門、④直属の上司への情報伝達を止める」こととも言えます。

【バレてもいい、むしろ適切に報告すべき】

①税務署

②自治体

【バレを避けたい】

③会社の人事・経理部門

④直属の上司

副業がバレるとどうなるのか

上で示した①~④のそれぞれで、バレるとどうなるのかを見てみましょう。

①税務署(バレてもいい)

バレるルート:確定申告、副業プラットフォームへの税務調査など

バレたらどうなるか:所得税の追徴課税(申告を怠った場合)、無申告加算税や延滞税などのペナルティ

適切な対処:確定申告

税務署は、国に納める税金(所得税など)の手続きや相談を受け付け、正しく納税されているかを管理する国の機関です。

所得税は、一人ひとりが1年間に得た所得に応じて払う金額が変わります。

副業をしている人(=本業以外の収入源がある人)は、原則として確定申告で自分のすべての所得を申告する義務があり、これを怠って本来払うべき所得税を払わなかった場合は、追徴課税や延滞税などのペナルティの対象となる場合があります。

②自治体(バレてもいい)

バレるルート:あなたの住民税申告(または確定申告)の情報、税務署からの情報連携(税務調査などによる)

バレたらどうなるか:住民税額が会社に通知されることで、③会社に副業が発覚する

適切な対処:適切に確定申告または住民税申告を行い、「普通徴収」を選択する

「会社バレ」の最も多い原因が、この②自治体に副業の所得情報が伝わり、その結果住民税の税額が会社に通知されることだと言われています。

所得税は税務署が管理していますが、住民税は市区町村などの自治体が管理しています。

所得税は収入によっては申告が不要な場合がありますが、住民税は副業で稼いだ額がいくらであっても原則として申告が必要です。

【プライバシー補足】

多くの自治体では、会社(特別徴収義務者)へ送る通知書は“給与から差し引く税額のみ”が記載で、所得の内訳や副業の種類までは記載されません(本人宛ての通知に内訳)。とはいえ税額の増加で気付かれる可能性は残ります。

③会社の人事・経理部門(バレを避けたい)

バレるルート:自治体からの住民税額通知、SNSでの発信から特定、社内からのタレコミなど

バレたらどうなるか:就業規則で副業がNGまたは許可制の場合、懲戒処分の対象となる可能性がある

バレないためには:住民税の「普通徴収」を選択する、安易に人に話さない、SNSでの発信に注意する

ここからは、あなたの会社の就業規則によって扱いが大きく異なります。

そもそも就業規則で「副業禁止」または「副業はしてもいいが、申請が必要」と定められている場合は、バレると最悪の場合懲戒処分の対象になります。

会社が副業を容認している場合は、この時点ではまだ問題ありません。

④直属の上司(バレを避けたい)

バレるルート:人事・経理などからの連絡、SNSでの発信から特定、社内からのタレコミなど

バレたらどうなるか:心証が悪くなる、人事評価に影響が出る、本業の業務量が増えるなど

バレないためには:①税務署や②自治体に適切に申告して③会社の人事・経理部門に情報が流れないようにする、安易に人に話さない、SNSでの発信に注意する

副業OKの会社であったとしても、最もバレてはいけないのが直属の上司かもしれません。これは制度上OKであるからこそ、あまり語られない部分だと思います。

上司は多くの場合、あなたの仕事を評価し、直接仕事を割り振る立場にいます。

たとえば上司が「部下のうちの1人(あなた)が副業をしている」と知ったとしましょう。どんなに上司がいい人であっても、以下のように考える可能性があります。

「副業ができるということは、まだ業務に余裕があるということか。割り振りが少なかったかもしれない」

「本業に加えて副業もしたいなんて、労働意欲があるんだな。じゃあ、もう少し責任のある仕事を任せてみようか」

その結果、あなたの本業の業務量が増える可能性があります。

副業が軌道に乗っていたなら、副業にかけられる時間が減ってしまう、あるいは両立が難しくなって断念せざるを得なくなるかもしれません。うまくいった後なら、より心理的ダメージは大きくなることでしょう。

会社員の強みを生かして副業するなら、税金を味方につけよう

ここまでで紹介した「バレ先」を振り返ってみましょう。

| 誰にバレるか | なぜバレてはいけないか | 何に影響が出るか |

|---|---|---|

| ①税務署 | 所得税の脱税 | 追徴課税、ペナルティ |

| ②自治体 | 住民税の未申告(結果として会社に通知される) | 住民税額が会社に通知され、副業がバレる |

| ③会社の人事・経理部門 | 就業規則違反 | 副業NGの場合懲戒処分 |

| ④直属の上司 | 心証、業務負荷 | 心証が悪くなる、仕事量を増やされる、人事評価に影響 |

もちろん自分の会社が副業OKであるかを確認するのは大前提ですが、OKだとしたらむしろ①税務署と②自治体には適切に報告し、クリーンな状態で副業に取り組むのが最も安全です。

会社員が副業をするうえで強みになるのは「安定性」です。

副業が上手くいかなくても本業で生活が安定しているからこそ、安心してストレスなく副業にチャレンジできます。

この「安定」を守って副業をするために必要なのは、「①~④すべてに隠し通すこと」ではなく、「税金は自分で適切に申告して、会社内での立場を守る」ことです。

そしてそのために必要なのが、この記事で解説する税金の知識です。

「バレたらどうしよう」ではなく適切な知識をつけることで、自分の身を守りながら副業をすることができるのです。

副業したい会社員のための、安全確認ステップ

ここまでで「副業がバレる先」と、バレるとどうなるのかを整理しました。

では、実際に副業を始める前に、何をどう確認すれば安全に進められるのか、具体的なステップで見てみましょう。

どんなに税金対策をしても、会社が副業NGであれば安全は担保されません。

また、副業収入が出てきた後に副業NGだと分かると、懲戒処分のリスクだけでなく、それまで副業にかけた時間が無駄になってしまう可能性もあります。

会社員としての安定を武器に副業するためには、ここが最優先で確認すべきマスト事項です。

- 副業NGだった場合…他の収入源を考える、あるいは副業OKな会社に転職するなども検討

- 許可制だった場合…会社の信用を損ねる活動ではないこと、本業に支障がないこと、情報漏洩や競業避止義務に違反しないことなどを整理して申告

後ほど解説しますが、③の会社バレを防ぐのに最も有効なのは「住民税の普通徴収」を選択することです。

そして住民税の普通徴収を選択できるのは原則として「給与・公的年金等“以外”の所得」です。給与由来の住民税は主たる給与からの“特別徴収”が原則です

一方で、単発バイトや夜間のパートなど雇用契約を結ぶ形の副業収入はすべて「給与所得」となり、原則として普通徴収を選択できません。そのため、高確率で本業の会社にバレてしまいます。

確かに即金を手に入れやすいのは単発バイトですが、「会社にバレずに収入減を増やしたい」のであれば業務委託などで「事業所得」や「雑所得」が得られる副業を始めるのがおすすめです。

大前提となる安全確認ができたら、「20万の壁」「確定申告」「普通徴収」など、実際の税金ルールについて理解を深めましょう。

STEP1・2はあなたの状況によって大きく変わる最初の確認ポイントですが、この記事ではSTEP3の税金の知識を中心に、具体的な対策方法を解説していきます。

副業の前に知っておきたい、所得税と住民税の違い

副業に関わる税金のルールを解説する前に、副業に関係しやすい税金である所得税と住民税の違いを確認しましょう。

所得税とは|所得がある人が対象の国税

所得税とは、所得がある人を対象に国が課税する税金です。

たとえば消費税は一律で税率が決まっていますが、所得税は所得が多い人ほど税率が上がる累進課税制度が取られていて、それぞれの払う税金の額は異なります。そのため、税務署が一人一人の所得を把握するための「申告」が必要になります。

会社で給与をもらって働いている人は、会社が代わりに申告し、源泉徴収によって会社経由で納税します。

副業で得た所得については、原則として自分で所得額を確定申告で税務署に申告し、自分で納税する必要があります。

住民税とは|所得がある人が対象の地方税

住民税は、所得がある人を対象に地方自治体(都道府県や市区町村)が課税する税金です。

所得税とは納税先や計算方法が違いますが、所得額が基準になること、会社員は会社が給与から天引きして納税することは共通しています。住民税を会社経由で納税することは「特別徴収」と呼びます。

所得税の確定申告をしない場合でも、住民税は原則申告が必要です。

20万円以下で確定申告不要でも、住民税の申告(または翌年の住民税申告期間の手続)は忘れないでください。

所得税と住民税は、会社員は基本的に天引き

ここまでを踏まえて、所得税と住民税の違いを表でまとめました。

| 項目 | 所得税 | 住民税 |

|---|---|---|

| 税金を払う先 | 国 | 1/1時点で住んでいる地方自治体 (都道府県・市区町村) |

| 対象者 | 所得があるすべての個人 | |

| 税率 | 累進課税 (所得が多いと税率が上がる) | 一律 (所得に関わらず税率は同じ) |

| 会社員の納税方法 | 給与から天引き (源泉徴収+年末調整) | 給与から天引き (特別徴収) |

| 管轄 | 国税庁(税務署) | 各自治体 |

所得税と住民税はどちらも申告に基づく所得額で税額が決まりますが、1つの会社のみで働いている人は原則として個人での申告が不要で、会社が代わりにまとめて納税する仕組みになっています。

よく月収について「手取り」や「額面」という言い方をしますが、「額面」から所得税や住民税、社会保険料などを引いた額が「手取り」です。

給与所得のみの場合は基本的に「所得=額面ー給与所得控除額」となり、所得・手取り・額面はすべて同じ金額ではありません。

しかし会社員の場合は会社が計算して納税し、過不足があれば年末調整で修正されるので「所得」を気にする場面はあまりありません。

一方、副業を始めて自分で申告をする場合、この「所得」という考え方が重要になります。

「確定申告でバレる」は誤解!副業を始める前に理解すべき所得税ルール

副業が「会社にバレる」のを防ぐためには、自分で適切に納税して会社に情報を渡さないのが重要です。

まずは所得を申告する手続きであり、誤解されがちな「確定申告」の概要と、副業をするなら知っておきたい「20万円」というボーダーラインの意味を解説します。

確定申告は給与以外の所得を申告する手続き

確定申告は、自営業の人や、会社からの給与以外にも収入がある人が行う「1年間の所得を申告する手続き」であり、毎年2月中旬~3月中旬に前の年の所得を申告します。

会社員が副業をしていて給与所得以外に所得がある場合、会社は社員が副業でいくら稼いでいるかを知ることはできません。

ですので副業収入がある場合は、確定申告をして副業の所得にかかる分の税金を自分で納める必要があります。

例外はこの後解説しますが、申告を怠った場合はペナルティ(延滞税・無申告加算税など)があります。自分から申告をしなくても、副業収入を受け取った先(副業案件プラットフォームなど)への税務調査で申告漏れが発覚することも考えられます。

「確定申告で会社バレ」…ではない

確定申告はあくまで「会社経由で申告しなかった分の所得の申告」であり、副業所得を確定申告したことで会社に情報が伝わるわけではありません。

なぜなら、確定申告した結果所得税を追加で払うことになった場合、あなたが直接納税することになり、会社は関係ないからです。

確定申告は過剰に怖がられる風潮がありますが、適切に行えば全く問題はありません。むしろ、正しく確定申告することが“副業バレ”を防ぐ第一歩になります。

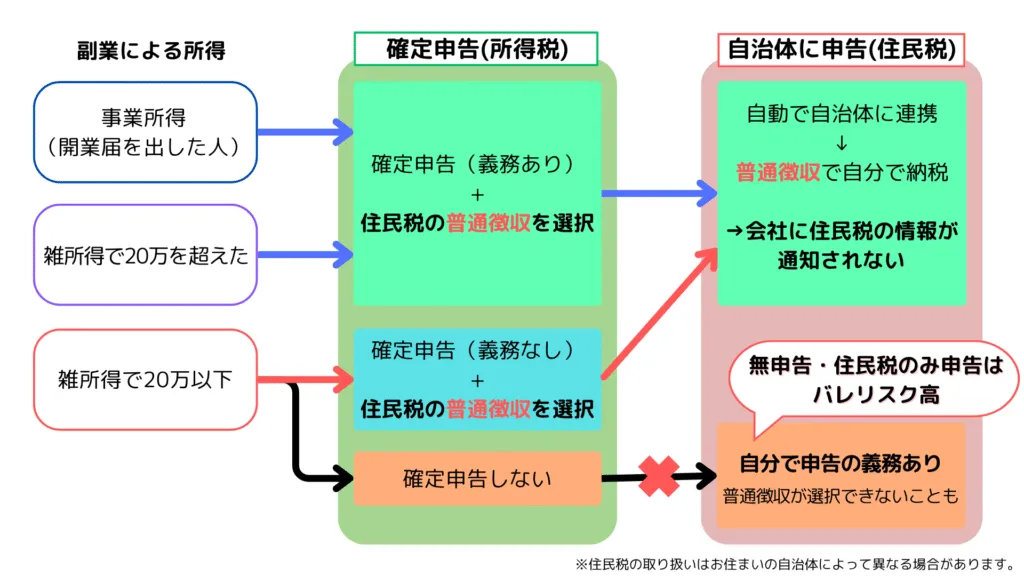

「20万円」で決まるのは確定申告が必要かどうか

副業がバレない金額として「20万円」がよく目安にされますが、実はバレるかどうかと「20万円」はほぼ関係ありません。

「20万円以下」は副業で得た所得の確定申告が不要になるボーダーラインですが、以下の条件を満たしていないと「確定申告不要」にはなりません。

- 本業があり、メインの給与所得については年末調整していること

- 給与・退職以外の所得の“合計”が20万円以下なら、原則として所得税の確定申告は不要

- 事業所得も対象で、雑所得・一時所得に限定ではありません

- 1年間の副業による所得(すべての副業収入ー経費)が20万円以下であり、記録を残していること

そして最も誤解されているのが、20万円以下なら「確定申告が不要なのでバレない」ではなく、「確定申告は不要でも、住民税の申告は必要」という点です。ここで住民税の処理を誤ると、結果的に会社バレのリスクが発生してしまいます。

本当の副業会社バレ対策「住民税の普通徴収」

確定申告が原因で副業が会社にバレるのではなく、「確定申告の時に『住民税の普通徴収(自分で納付)』を選択しなかった」ことこそが会社バレを招きます。

会社バレのきっかけになりやすい住民税の仕組みと、バレ対策の要となる「普通徴収」について解説します。

なお、住民税の取り扱いはお住まいの自治体によって異なる場合があります。心配な方は確定申告後に自治体へ確認されることをおすすめします。

【重要】複数の会社から“給与”を受ける副業の場合の取り扱い

令和8年度課税分以降、自治体によっては『副業先の“給与”に係る住民税も含め、給与分はすべて主たる勤務先から特別徴収』に統一する運用へ移行しています。つまり、従たる給与だけを普通徴収にする選択は認められないのが基本です。普通徴収を希望できるのはあくまで“給与以外”の所得(事業・雑・不動産など)部分です。

20万以下なら確定申告は不要、でも住民税は申告義務あり

所得税は「副業による所得が20万円以下なら申告不要」という制度がありますが、住民税にはありません。

【「20万円以下≠確定申告不要でバレない」の背景】

- 所得税:所得が増えれば増えるほど税率が上がる累進課税方式

- 国税であり、副業による所得も課税対象

- ただし、国がごく少額の副業所得まで課税すると手間の方が大きい

- 雑所得20万円以下なら申告不要とされている

- ただし、国がごく少額の副業所得まで課税すると手間の方が大きい

- 国税であり、副業による所得も課税対象

- 住民税:税率は所得額に関わらず一定 (原則10%)

- 自治体が課税を管理するため、会社を通じて情報が伝わりやすい

- 金額に関係なく、少額の副業でも申告が必要

- 自治体が課税を管理するため、会社を通じて情報が伝わりやすい

例えば1年間の副業による雑所得が20万円以下だった場合、確定申告の義務はありませんが、住民税申告の義務はあるということになります。

「確定申告をして『住民税の普通徴収』を選択」が安全ルート

副業による所得が20万円以下で確定申告不要の条件を満たしている時でも、あえて確定申告をして「住民税の普通徴収」を選択することで、会社バレを回避できる可能性が高まります。

【副業をしている会社員が確定申告でやるべきこと】

- 副業の分の所得の申告(所得の額を正しく国・自治体に申告し、脱税リスクを軽減)

- 「住民税の普通徴収」を選択(「副業所得にかかる住民税は会社ではなく自分に請求してください」という、自治体に対する申請)

- 必要に応じて各種控除申請

住民税は地方自治体が管轄しているため、地域によっては住民税申告の際の普通徴収希望を受け付けてもらえない場合があります。

一方確定申告は全国共通の国の制度であり、手続きも統一されています。

そのため、確定申告の際(紙またはオンライン)に「住民税は自分で納付する(普通徴収)」にチェックを入れることで、普通徴収を選択できるケースがほとんどです。

確定申告不要の条件がそろっていたとしても、確実に普通徴収を選択するためにはあえて確定申告をした方がより安全と言えます。

なぜ普通徴収なら会社バレを防げるのかを解説

住民税の普通徴収とは、確定申告や住民税申告で申告した分の所得にかかる住民税を、会社経由ではなく自分で払う納税方法です。

特別徴収のままだと、住民税額は会社に丸見え

会社員の場合は会社が給与から天引きして納付する「特別徴収」がデフォルトになっており、一人ひとりの社員がいくら住民税を払わなくてはいけないかが自治体から会社に通知されます。

副業による所得で住民税の納税額が変わったとき、納税方法を特別徴収のままにしておくと、副業による所得の分の住民税も会社が納付することになります。

自治体からの通知で税額が増えたことが経理担当などに気づかれることが、「この社員は副業をしているのでは」と疑われる原因なのです。

普通徴収なら「給与所得分は会社経由、副業所得分は自分で」住民税を納められる

一方普通徴収を選択すると、会社があなたに代わって納税するのは給与所得の分の住民税のみになり、副業の分はあなただけに通知が来ます。

「普通徴収を選択した」かどうかは会社は知ることができず、また給与所得の分の住民税は特別徴収の時と同じく通常通りに会社が納めるため、住民税を通して会社が副収入の有無を知ることはできなくなります。

もちろん「うっかり口が滑って『副業している』と言ってしまった」などは自分で注意が必要ですが、住民税の普通徴収を適切に選択できれば、会社バレする可能性は大きく下がります。

【注意】

申告内容によっては普通徴収にならないことがあります。

例えば“追加した所得がマイナス”や“追加控除が大きすぎる”場合など、普通徴収対象額が発生せず、結果的に全額が特別徴収になる自治体運用があります。

むしろ確定申告を活用すれば、副業はもっと得になる

「難しそう」「面倒」「SNSで悲鳴を上げている人が多い」など、確定申告にはなんとなく怖いイメージがあるという人もいるでしょう。

しかし副業をするなら、確定申告を正しく知ってうまく活用することで、節税効果を得られる可能性もあります。

確定申告をするメリット

副業をする人が(20万円以下であっても)確定申告することには、住民税の普通徴収を選択できる以外にも以下のようなメリットがあります。

【副業による所得が少なくても確定申告するメリット】

- 確定申告は全国共通でルールが明確であり、e-Taxを利用すればオンラインで手軽に申告可能(住民税の申告は自治体によってやり方が異なりわかりづらい)

- 副業の規模が拡大した時に慌てないための練習になる

- 0円 or 赤字なら税金は増えない

- 同時に他の控除(医療費控除や寄付金控除(ふるさと納税など)等)の申請もできる

会社員が副業で雇用契約によらない収入を得た場合は、一般的にその所得は「雑所得」に分類されます。

一方、「開業届」を出して個人事業主になった場合、副業の所得は「事業所得」という扱いになります。手続きは少し難しくなりますが、節税メリットがあります。

【個人事業主が確定申告で受けられるメリット】

- 「損益通算(赤字を分類の違う所得で相殺すること)」ができるため、給与所得も含めた総所得を減らし、所得税・住民税を減らせる場合がある

- 開業前に使ったお金も「開業費」として経費にできる

また開業届と同時に「青色申告承認申請書」を提出した場合、青色申告ができるようになります。複式簿記が必要などさらに難易度は上がりますが、以下のような大きな節税メリットが得られます。

【青色申告のメリット】

- 青色申告特別控除(最大65万円を所得から差し引く)が受けられる

- 赤字を3年間繰り越せる

開業届や青色申告は必須ではありませんが、会社にバレる直接的な原因にはなりにくい上、将来的に事業が大きくなってきたときに余裕をもって会計作業をできるため、検討の余地は大いにあるでしょう。

【最近の制度】

令和6年分の“定額減税”により、2024年以降は給与の源泉や個人住民税が一時的に減少するケースがあります。

住民税額の増減は制度要因でも変動するため、“金額の増え方だけ”で副業の有無を判断されるとは限りません。

確定申告に必要なもの

副業で得た所得を確定申告するときには、以下のものが必要です。

- 本業の会社の給与所得の源泉徴収票

- 副業の収入がわかるもの

- 副業の経費がわかるもの

- マイナンバーカード

確定申告は申告できる時期が決まっていて、毎年2月中旬~3月中旬の間に前の年の1/1~12/31の所得を、書類またはオンライン(e-Tax)で申告します。

収入と経費をすべて把握し続けるのは難しいので、日ごろから帳簿(副業に関わる支出と収入を記録したもの)をつけておくと確定申告期間に慌てずに済みます。

クラウド会計ソフトなどを利用すれば、入力のみで自動計算してくれて便利です。

【チェックポイント】

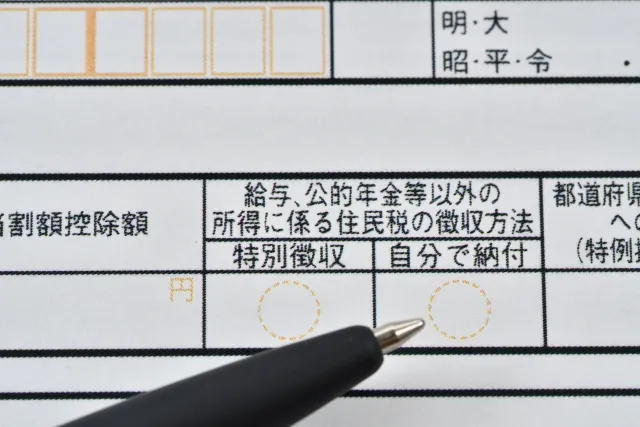

確定申告書 第二表「住民税・事業税に関する事項」→“給与・公的年金等以外の所得に係る住民税の徴収方法”で「自分で納付」を選択(普通徴収希望)。e-Taxの入力例にも同趣旨の選択欄があります。

【Q&A】副業の税金と会社バレの疑問に答える

副業が会社にバレる原因は?

最も多い原因は住民税です。副業収入を申告せず、住民税が増えたことで会社に通知され、バレることがあります。

副業を会社にバレずに行うにはどうすればいい?

「住民税の普通徴収」を選択し、自分で納税することです。会社に通知されるのは「特別徴収」の場合なので、確定申告で普通徴収を選ぶことでバレを防げます。

「確定申告で会社にバレる」って本当?

誤解です。確定申告は国への申告で、会社に情報が伝わることはありません。むしろ正しく確定申告して普通徴収を選ぶことが、バレ防止につながります。

副業収入が20万円以下なら何もしなくていいの?

所得税の確定申告は不要でも、住民税の申告は必要です。何も申告しないと結果的にバレるリスクがあるため、20万円以下でも申告しておくのが安心です。

アルバイトやパートの副業はバレやすい?

はい。給与所得として処理され、原則住民税が特別徴収になるため会社にバレやすいです。業務委託などの「事業所得」や「雑所得」に該当する副業を選ぶのが安全です。

副業で確定申告するメリットって何?

住民税の普通徴収を選べる、節税になる控除が受けられる、将来の事業拡大に備えられるなど多くの利点があります。赤字でも申告する価値があります。

副業を始める前にまず何を確認すべき?

会社の就業規則です。副業禁止や許可制の有無を確認し、問題があれば申請や転職も検討する必要があります。

住民税の「普通徴収」とは?

副業に関する住民税を自分で納付する方法です。給与から天引きされる「特別徴収」では会社に通知されるため、普通徴収を選ぶことで会社バレを防げます。

確定申告に必要なものは?

給与の源泉徴収票、副業収入の証明書類、経費の領収書、マイナンバーカードなどです。帳簿を日ごろからつけておくとスムーズです。

「副業会社バレ」を防いで、安心して副業しよう|まとめ

副業を始める前は、税金や会社バレについて不安を感じるかもしれません。

しかし、この記事でお伝えした「会社への確認」「税金の種類」「20万円ルール」「確定申告」「住民税対策」というポイントをしっかり理解し、適切な準備をしておけば、安心して副業に取り組むことができます。

- まずは会社のルールを確認する:就業規則で副業が許可されているか、また許可制の場合は必要な手続きを把握

- 副業の種類と税金の関係を理解する:特に「給与所得」になるアルバイトは会社バレのリスクが高い。「事業所得」や「雑所得」であれば住民税の「普通徴収」を選べる

- 税金の基本を押さえる:「所得税」は「20万円の壁」があり、「住民税」は会社バレの鍵

- 住民税の「普通徴収」を徹底する:副業による会社バレを最も効果的に防ぐには、確定申告時に「住民税の普通徴収」を選択すること。20万円以下の所得でも、あえて確定申告をするのがおすすめ

- 確定申告を恐れない:確定申告は決して怖いものではなく、正しく行えば節税にも繋がり、将来的な事業拡大の練習にもなる。

正しい知識と準備があれば、副業はあなたの生活を豊かにし、スキルアップ・キャリアアップにも繋がる素晴らしい機会になります。

逆に「バレるかも…」という不安を抱えながらの副業は、ストレスで業務効率が悪くなりうまくいかない可能性を高めてしまいます。

そもそも副業は、税金を納める必要がある金額が稼げるまで長い時間がかかることがほとんどです。心配して迷っている暇なんて、正直もったいないですよ。

税金を恐れるのではなく、正しく知って味方につけ、クリーンで充実した副業ライフを送ってください。

本記事は一般的な情報提供であり、結果を保証するものではありません。個別事情は最寄りの税務署や自治体に確認をしてください。

この記事を書いた人

関連記事

-

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる?

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる? -

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説 -

【バイソク】ギフト券買取の口コミ評判!安全性や換金率を他社比較で解説

【バイソク】ギフト券買取の口コミ評判!安全性や換金率を他社比較で解説 -

クラウドソーシングサイト&スキルシェアサービスのおすすめは?違いや向いている仕事を紹介

クラウドソーシングサイト&スキルシェアサービスのおすすめは?違いや向いている仕事を紹介 -

副業を始めたいあなたへ!自分に合ったおすすめ副業5タイプの特徴を徹底解説

副業を始めたいあなたへ!自分に合ったおすすめ副業5タイプの特徴を徹底解説 -

自分に合った副業の見つけ方は?自分を見つめ直して、最適な副業を探す一歩

自分に合った副業の見つけ方は?自分を見つめ直して、最適な副業を探す一歩 -

FXの自動売買とは?松井証券FXの100円から始められる特徴と注文方法【初心者向け】

FXの自動売買とは?松井証券FXの100円から始められる特徴と注文方法【初心者向け】 -

副業はやめとけ!実践者と統計データが語る「誰も言わない」副業の厳しい現実

副業はやめとけ!実践者と統計データが語る「誰も言わない」副業の厳しい現実