【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅

将来のために資産形成を始めたいけれど、

と感じている方も多いのではないでしょうか。

この記事では、そんな投資初心者の方向けに、投資の基本的な知識を分かりやすく解説します。

ねくこ

ねくこ投資の種類から専門用語、そして知っておくべきリスクまで、この記事を読めば投資の第一歩を踏み出すための土台ができます。

| 投資の種類 | リスク水準 | 期待リターン(年率目安) | こんな人に向いている/主な特徴 |

|---|---|---|---|

| 債券(国債・社債) | 低~中 | 1〜3%程度※1 | ・元本変動を抑えつつ定期的な利息を得たい人 ・株式より値動きを抑えたい人 |

| 投資信託 (インデックス型中心) | 中 | 3〜6%程度 | ・少額から分散投資したい初心者 ・長期の資産形成をコツコツ続けたい人 |

| NISA(制度) | 低~高(選ぶ商品次第) | 商品リターン+非課税メリット※2 | ・少額から効率よく資産を増やしたい人 ・非課税枠を活かしたい人 |

| iDeCo(制度) | 低~高(選ぶ商品次第) | 商品リターン+大きな節税効果 | ・老後資金を積み立てたい人 ・60 歳まで引き出せなくても問題ない人 |

| 株式(個別銘柄) | 中~高 | 5〜10%超も(企業成長次第)※1 | ・企業調査が好き・時間をかけられる人 ・高い成長ポテンシャルを狙いたい人 |

| 不動産投資(現物) | 中~高 | 4〜8%+α(家賃+売却益) | ・長期で安定した家賃収入を得たい人 ・まとまった資金を用意できる人 |

| FX(外国為替証拠金取引) | 高※3 | ±数十%も(レバレッジ次第) | ・短期売買や24時間取引に挑戦したい人 ・値動きに敏感でもストレス耐性が高い人 |

※1 期待利回りは市場環境や手数料で大きく変動します。過去20年のTOPIX年平均リターンは約4〜5%にとどまり、実質利回りはこれより低くなることが一般的です。想定利回りは「あくまで参考」であり、将来を保証する数字ではありません。

※2 2024年開始の「新NISA」は、年間投資枠: つみたて投資枠120万円+成長投資枠240万円=最大360万円/生涯非課税限度額: 1,800万円(うち成長投資枠は1,200万円まで)/非課税保有期間: 無期限です。数値や制度詳細は金融庁公式サイトを参照してください。

※3 日本国内業者の個人口座は金融庁のレバレッジ規制(主要通貨25倍上限)を受けます。証拠金維持率が一定水準を割ると ロスカットが強制執行 され、元本を超える損失が発生するケースもあるため要注意です。取引コスト(スプレッド)や追証リスクも必ず確認してください。

リスク水準の目安

- 低 :価格変動が小さく元本割れの可能性が比較的低い

- 中 :一定の価格変動があり元本割れリスクも考慮が必要

- 高 :価格変動が大きく短期間で損益が大きく動きやすい

投資とは?まずは基本を理解しよう

投資とは、将来的な利益(リターン)を見込んで、現在の資金を金融商品などに投じることを指します。

単にお金を貯める「貯蓄」とは異なり、投資には元本が変動するリスクが伴いますが、その分、貯蓄よりも大きなリターンを得られる可能性があります。

投資の目的:なぜ投資をするのか?

人々が投資を行う目的は様々です。

ねくこ代表的なものとしては、以下のようなものが挙げられます。

- 老後資金の準備: 年金だけでは不安という方が、ゆとりある老後のために資産形成を目指します。

- 教育資金の準備: お子様の将来の学費や留学費用などに備えます。

- 住宅購入資金の準備: マイホームの頭金や購入費用の一部に充てるために活用します。

- インフレ対策: 物価が上昇すると、現金の価値は相対的に目減りしてしまいます。インフレに負けないよう、お金にも働いてもらうという考え方です。

- 経済的自由の実現: 早期リタイア(FIRE)など、労働収入に頼らない生活を目指すための手段として活用されます。

ご自身のライフプランや目標に合わせて、投資の目的を明確にすることが大切です。

貯蓄と投資の違い

「貯蓄」と「投資」は、どちらもお金を将来のために備える行為ですが、その性質は異なります。

貯蓄

主に銀行預金などが該当し、元本が保証されているものが多く、安全性が高いのが特徴です。

ただし、現在の低金利下では、お金が大きく増えることは期待しにくいでしょう。

投資

株式や投資信託などが該当し、価格変動リスクがあるため元本割れの可能性があります。

しかし、リスクを取る分、貯蓄よりも大きなリターンが期待できます。

ねくこどちらが良いということではなく、ご自身の目的やリスク許容度に応じて、両者のバランスを考えることが重要です。

「貯蓄」も価値が保証されているわけではない?インフレリスクと投資の必要性

多くの方が「貯蓄は安全」と考えがちですが、実は貯蓄にも見過ごせないリスクがあります。

それがインフレリスクです。

インフレとは、物価が継続的に上昇し、相対的にお金の価値が下がることです。

例えば、現在100万円で買えるものが、1年後に物価が2%上昇すると102万円出さなければ買えなくなります。

この場合、銀行に100万円を預けていても、金利が0.001%といった超低金利であれば、利息はわずか10円です。

実質的に、貯蓄しているお金の購買力は目減りしてしまうのです。

近年の物価上昇は、私たちの生活に直接的な影響を与えています。

食料品やエネルギー価格の高騰は、貯蓄だけでは対応が難しい現実を浮き彫りにしました。

もちろん、投資には元本割れのリスクがありますが、インフレによって「持っているだけ」で実質的な価値が減っていくリスクも考慮すると、

になってくると言えるでしょう。

ねくこ投資は、インフレに負けない資産の成長を目指すための有効な手段の一つなのです。

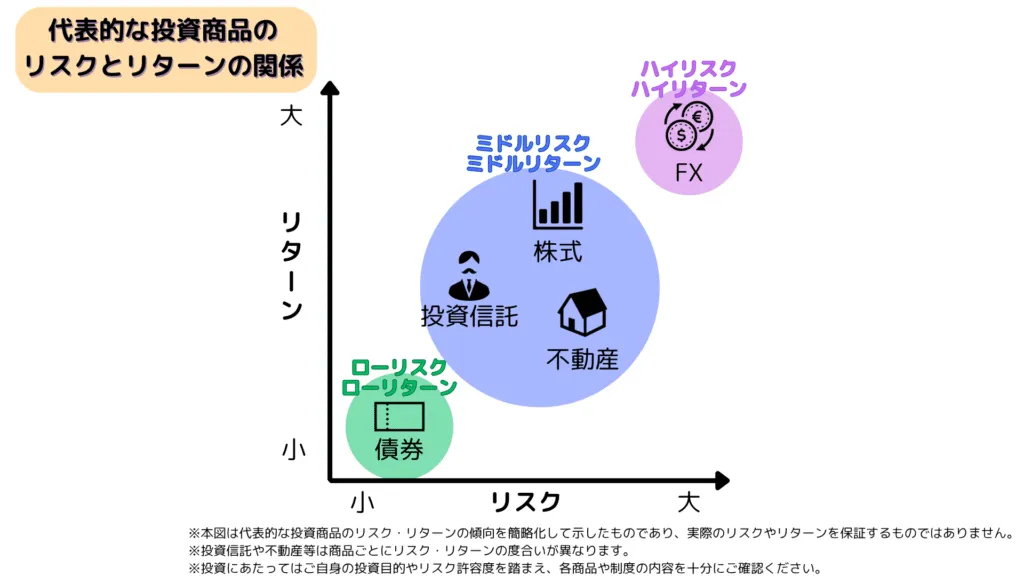

代表的な投資の種類

投資と一口に言っても、その種類は多岐にわたります。

ここでは代表的な投資の種類と、それぞれの特徴をご紹介します。

株式投資

株式投資は、企業が発行する株式を購入し、その企業の成長による値上がり益(キャピタルゲイン)や配当金(インカムゲイン)を期待する投資方法です。

メリット

- 企業の成長によっては大きなリターンが期待できる

- 株主優待を受けられる場合がある

- 経営に参加できる権利(議決権)が得られる(保有株数による)

デメリット

- 株価の変動リスクが大きい

- 企業の倒産リスクがある

- 専門的な知識が必要となる場合がある

投資信託

投資信託は、多くの投資家から集めた資金を一つにまとめ、運用の専門家(ファンドマネージャー)が株式や債券などに分散投資し、その運用成果を投資額に応じて分配する金融商品です。

メリット

- 少額から始められる

- 分散投資を手軽に行える

- 専門家が運用してくれるため知識が少ない初心者でも始めやすい

デメリット

- 元本保証ではない

- 運用管理費用(信託報酬)などの手数料がかかる

- 期待したリターンが得られない場合もある

債券投資

債券投資は、国や地方公共団体、企業などが資金調達のために発行する「債券」を購入する投資方法です。

満期まで保有すれば、定期的に利子(クーポン)を受け取ることができ、満期時には額面金額が償還されます。

メリット

- 株式投資に比べて一般的にリスクが低いとされる

- 定期的な利息収入が期待できる

デメリット

- 株式投資ほどの大きなリターンは期待しにくい

- 発行体の財政状況が悪化すると債務不履行(デフォルト)のリスクがある

- 金利変動リスクがある

不動産投資

不動産投資は、マンションやアパート、土地などの不動産を購入し、家賃収入(インカムゲイン)や物件の売却益(キャピタルゲイン)を得ることを目的とした投資です。

メリット

- 安定した家賃収入が期待できる

- インフレに強いとされる

- 生命保険の代わりになる場合がある(団体信用生命保険)

デメリット

- 空室リスクや家賃下落リスクがある

- 物件の維持管理費用がかかる

- 流動性が低い(すぐに現金化しにくい)

- 多額の初期費用が必要となる場合が多い

FX(外国為替証拠金取引)

FXは、「Foreign Exchange」の略で、異なる国の通貨を売買し、その差益を狙う取引です。

少額の資金(証拠金)で大きな金額の取引ができるレバレッジが特徴です。

メリット

- 少額から始められる

- 24時間取引が可能(平日)

- 金利差によるスワップポイントが得られる場合がある

デメリット

- 為替レートの変動リスクが大きい

- レバレッジにより大きな損失を被る可能性がある

- 専門的な知識や情報収集が不可欠

iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)

iDeCoやNISAは特定の金融商品を指すのではなく、税制優遇を受けながら投資ができる制度です。

iDeCo(イデコ)

原則60歳まで引き出せない私的年金制度で、

- 掛金が全額所得控除になる

- 運用益が非課税になる

- 受け取る際にも控除がある

など、税制メリットが大きいのが特徴です。

メリット

- 税制優遇が大きい(掛金全額所得控除、運用益非課税など)

デメリット

- 原則60歳まで引き出せない

- 加入資格や掛金上限がある

NISA(ニーサ)

年間一定額までの投資で得られた利益が非課税になる制度です。

「つみたて投資枠」と「成長投資枠」があり、目的に応じて使い分けが可能です。

メリット

- 運用益が非課税になる

- 比較的自由度が高い

デメリット

- 非課税投資枠に上限がある

- 損益通算ができない

ねくこ

ねくここれらの制度をうまく活用することで、より効率的な資産形成を目指せます。

押さえておきたい投資の基本用語

投資の世界には専門用語が多く登場します。

ここでは、最低限押さえておきたい基本的な用語を解説します。

リターン(収益)

リターンは、投資から得られる利益のことです。

- 株式の値上がり益や配当金

- 投資信託の分配金

- 債券の利子

などが該当します。

リスク(不確実性)

投資におけるリスクとは、リターンの振れ幅(不確実性)のことです。

「危険」という意味合いだけでなく、期待通りに収益が上がらない可能性や、元本割れする可能性などを指します。

ねくこ一般的に、ハイリスク・ハイリターン、ローリスク・ローリターンと言われます。

ポートフォリオ

ポートフォリオは、保有している金融商品の組み合わせや構成内容のことです。

卵を一つのカゴに盛ると、落とした時に全て割れてしまう可能性があるため、複数のカゴに分けて盛るように、資産も様々な商品に分散して保有することがリスク管理の基本となります。

分散投資

分散投資とは、投資資金を一つの金融商品に集中させるのではなく、複数の異なる値動きをする可能性のある金融商品や地域、時間に分けて投資することです。

リスクを軽減する効果が期待できます。

長期投資

長期投資とは、短期的な価格変動に一喜一憂せずに長期間にわたって資産を保有し続ける投資スタイルです。

複利効果(利息が利息を生む効果)を活かしやすく、じっくりと資産を育てていくことを目指します。

ドルコスト平均法

ドルコスト平均法とは、価格が変動する金融商品を毎月一定額ずつ定期的に購入し続ける投資手法です。

価格が高いときには少なく、価格が安いときには多く購入することになるため、平均購入単価を平準化させる効果が期待できます。

インカムゲインとキャピタルゲイン

インカムゲイン

インカムゲインとは、資産を保有している間に継続的に得られる収益のことです。

- 預貯金の利息

- 株式の配当金

- 投資信託の分配金

- 不動産の家賃収入

などが該当します。

キャピタルゲイン

キャピタルゲインとは、保有している資産の価格が上昇した際に売却することで得られる売買差益のことです。

投資のリスクと向き合い、上手く付き合う方法

投資には必ずリスクが伴います。

ねくこどのようなリスクがあるのかを理解し、事前に対策を講じることが重要です。

リスクの種類

価格変動リスク

価格変動リスクとは、購入した金融商品の価格が市場の需給バランスや経済情勢、企業業績など様々な要因によって変動するリスクのこと。

価格が上昇すれば利益になりますが、下落すれば損失を被る可能性があります。

信用リスク

信用リスクとは、株式や債券の発行体である企業や国などが財政難や経営不振などにより、利払いや元本の償還ができなくなる(債務不履行=デフォルト)リスクを指します。

為替変動リスク

為替変動リスクは、外貨建ての金融商品に投資する場合に為替レートの変動によって円換算した際の価値が変動するリスクです。

円高になれば資産価値は減少し、円安になれば資産価値は増加します。

流動性リスク

流動性リスクとは、売りたいときにすぐに売れない、または不利な価格でしか売れないリスクのことです。

取引量の少ない銘柄や不動産などで起こりやすいリスクです。

カントリーリスク

カントリーリスクとは、投資対象国・地域の政治・経済情勢の変化(政変、戦争、経済危機など)によって、投資した資産の価値が変動したり、回収が困難になったりするリスクのことです。

インフレリスク

インフレリスクとは、物価が上昇し相対的にお金の価値が下がってしまうリスクのことです。

現金のまま保有していると、インフレによって実質的な購買力が低下する可能性があります。

リスク許容度を把握する重要性

どれくらいのリスクなら受け入れられるか(リスク許容度)は、年齢、収入、資産状況、家族構成、投資経験、性格などによって一人ひとり異なります。

ご自身の許容度を超えたリスクを取ってしまうと、冷静な判断ができなくなったり、生活に支障をきたしたりする可能性があります。

ねくこまずはご自身のリスク許容度を把握することが大切です。

リスクを抑えるためのポイント

リスクを抑えるには、基本的には「ローリスクな投資手段をとること」と「情報収集を怠らないこと」に集約されます。

分散投資

投資対象を一つに絞らず、複数の商品や地域に分散することで、特定のリスクが顕在化した場合の影響を和らげます。

長期投資

短期的な価格変動に左右されず、長期的な視点で運用することで、価格変動リスクを時間によって平準化する効果が期待できます。

情報収集

経済ニュースや企業のIR情報、市場動向などを常にチェックし、知識をアップデートしていくことが重要です。

余裕資金で行う

当面の生活費や使う予定のあるお金ではなく、失っても生活に困らない余裕資金で投資を始めることが鉄則です。

投資を始めるためのステップ

では、実際に投資を始めるにはどうすれば良いのでしょうか。

ねくこ具体的なステップをご紹介します。

1. まずは自分に合った投資方法を調べる(情報収集の重要性)

| 投資の種類 | リスク水準 | 期待リターン(年率目安) | こんな人に向いている/主な特徴 |

|---|---|---|---|

| 債券(国債・社債) | 低~中 | 1〜3%程度 | ・元本変動を抑えつつ定期的な利息を得たい人 ・株式より値動きを抑えたい人 |

| 投資信託 (インデックス型中心) | 中 | 3〜6%程度 | ・少額から分散投資したい初心者 ・長期の資産形成をコツコツ続けたい人 |

| NISA(制度) | 低~高(選ぶ商品次第) | 商品リターン+非課税メリット | ・少額から効率よく資産を増やしたい人 ・非課税枠を活かしたい人 |

| iDeCo(制度) | 低~高(選ぶ商品次第) | 商品リターン+大きな節税効果 | ・老後資金を積み立てたい人 ・60 歳まで引き出せなくても問題ない人 |

| 株式(個別銘柄) | 中~高 | 5〜10%超も(企業成長次第) | ・企業調査が好き・時間をかけられる人 ・高い成長ポテンシャルを狙いたい人 |

| 不動産投資(現物) | 中~高 | 4〜8%+α(家賃+売却益) | ・長期で安定した家賃収入を得たい人 ・まとまった資金を用意できる人 |

| FX(外国為替証拠金取引) | 高 | ±数十%も(レバレッジ次第) | ・短期売買や24時間取引に挑戦したい人 ・値動きに敏感でもストレス耐性が高い人 |

上表は、代表的な投資手段を 「リスク」「期待リターン」「向いている人」 の3 点で一覧にしたものです。

リスク水準の目安

- 低 :価格変動が小さく元本割れの可能性が比較的低い

- 中 :一定の価格変動があり元本割れリスクも考慮が必要

- 高 :価格変動が大きく短期間で損益が大きく動きやすい

投資を始める前に、

- どのような投資方法があるのか

- それぞれのメリット・デメリット

- リスク

について理解を深めることが不可欠です。

この記事で紹介した投資の種類以外にも、様々な金融商品が存在します。

ねくこ焦らず、納得できるまで情報収集を行うことが、後悔しない投資の第一歩です。

2. 投資の目的と目標金額を明確にする

「なぜ投資をするのか」「いつまでにいくら貯めたいのか」といった目的と目標を具体的に設定しましょう。

これにより、どのような金融商品を選び、どれくらいのペースで投資していくべきかが見えてきます。

目標が明確であればあるほど、投資計画も立てやすくなります。

3. 証券口座を開設する

株式や投資信託などを取引するためには、証券会社に証券口座を開設する必要があります。

ネット証券であれば、オンラインで手軽に口座開設手続きができます。

4. 少額から始めてみる

最初から大きな金額を投じるのではなく、まずは少額から始めてみましょう。

実際に取引を経験することで、値動きの感覚やリスクを体感することができます。

ねくこNISAなどを活用すれば、月々100円から始められる場合もあります。

5. 定期的に運用状況を確認・見直しする

投資は始めたら終わりではありません。

定期的に運用状況を確認し、必要に応じてポートフォリオの見直し(リバランス)を行いましょう。

ただし、短期的な値動きに一喜一憂しすぎず、長期的な視点を持つことが大切です。

【Q&A】投資の疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

投資って何?貯蓄と何が違うの?

投資は「資産を増やすためにお金を運用する行為」、貯蓄は「お金を安全に貯める行為」です。

投資はリターンを狙う分リスクもあり、貯蓄は元本保証があるが増えにくい特徴があります。

初心者はどんな投資から始めればいい?

投資信託やNISAが初心者向きです。

少額から分散投資ができ、税制優遇もあるため、知識が少ない人でも取り組みやすい選択肢です。

投資にはどんなリスクがあるの?

価格変動、信用、為替、流動性、インフレ、カントリーリスクなど多様です。

事前に理解しておけば冷静な判断ができ、被害を抑えることができます。

NISAやiDeCoってどう違うの?

NISAはいつでも引き出せる非課税制度、iDeCoは原則60歳まで引き出せないが節税メリットが大きい制度です。

目的や使えるタイミングで選びましょう。

投資を始めるにはどうすればいい?

①目的と目標を決める

②情報収集する

③証券口座を開設

④少額から始める

⑤定期的に見直す

の順が基本ステップです。

インフレが進むと現金の価値はどうなる?

物価が上がると現金の「実質価値」は下がります。

投資によって資産を成長させることがインフレ対策になります。

リスクを抑える投資のコツは?

分散投資・長期運用・余裕資金の活用が基本です。

一つの資産に集中せず、少しずつ継続することでリスクを平準化できます。

ポートフォリオって何?

自分が保有している投資資産の組み合わせのことです。

複数の商品に分けて持つことで全体のリスクを下げられます。

ドルコスト平均法って何がいいの?

定額ずつ定期的に投資する方法で、価格が高いときは少なく、安いときは多く買えるため平均購入価格を下げる効果があります。

インカムゲインとキャピタルゲインの違いは?

インカムゲインは配当や利息など「保有中に得られる収益」、キャピタルゲインは売却益など「資産を売って得られる利益」です。

FXってどんな投資?初心者には向いてる?

FXは為替差益を狙う投資で、少額から取引可能ですがハイリスク。

短期売買や知識が必要なため、初心者には慎重な判断が必要です。

免責事項

本記事は一般的な情報提供を目的としており、特定銘柄・金融商品の購入を推奨するものではありません。最終的な投資判断は、ご自身の資産状況・目的・リスク許容度を踏まえ、必要に応じて公的機関や金融アドバイザーへご相談ください。

まとめ:賢く投資を始めて、あなたに合った資産運用を作り上げよう

投資は、将来の資産形成において有効な手段の一つです。

しかし、リスクも伴うため、正しい知識を身につけ、慎重に始めることが大切です。

とはいえ、現金で保有していてもインフレリスクにさらされるため、どの資産保有・形成手段も「絶対」はありません。

だからこそ、預金に合わせてさまざまな投資方法の中からあなたに合った資産運用・形成方法を見つけ、ポートフォリオを構築する意義はあります。

この記事でご紹介した基礎知識を参考に、まずはご自身の投資の目的を明確にし、少額からチャレンジしてみてはいかがでしょうか。

ねくこ賢く投資と向き合い、より豊かな未来を目指しましょう。

最後までお読みいただき、ありがとうございました!

この記事を書いた人

関連記事

-

【2026年最新】新NISAのネット証券徹底比較|クレカ積立や取り扱い銘柄の違いは?

【2026年最新】新NISAのネット証券徹底比較|クレカ積立や取り扱い銘柄の違いは? -

FXのロスカットとは?レバレッジとの関係や証拠金維持率の計算方法を解説

FXのロスカットとは?レバレッジとの関係や証拠金維持率の計算方法を解説 -

FXは平日ほぼ24時間取引可能|時間帯別の値動きの特徴と注意点(流動性・スプレッド・指標)

FXは平日ほぼ24時間取引可能|時間帯別の値動きの特徴と注意点(流動性・スプレッド・指標) -

FXが「やばい」と言われるのはなぜ?初心者が大きな失敗を避けるコツを解説

FXが「やばい」と言われるのはなぜ?初心者が大きな失敗を避けるコツを解説 -

iDeCoの受け取り方解説|一時金で受け取る場合の税金は?あなたにとって後悔しない方法を解説します

iDeCoの受け取り方解説|一時金で受け取る場合の税金は?あなたにとって後悔しない方法を解説します -

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる?

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる? -

っていうか、なんでFXなの? 他の資産形成との比較&FXのリスクを減らす方法

っていうか、なんでFXなの? 他の資産形成との比較&FXのリスクを減らす方法 -

株とFXの違いは?具体的&あなたが「どちらをやるべきか」も価値観別に解説

株とFXの違いは?具体的&あなたが「どちらをやるべきか」も価値観別に解説