【2025年6月】不動産投資&売却タイミングの最前線|変化する市場環境に対応した戦略は?

2025年6月現在、日本の不動産市場は、大きな転換期を迎えています。

- 建築コストの高騰

- 全国で900万戸を超える空き家の存在

- 長期金利上昇フェーズとインフレの同時進行

というフェーズにあることで、

状況といえます。

本記事では、まず2025年時点の不動産市場環境の変化を整理し、その上で投資判断や売却といった選択肢に対する前提条件を解説します。

その上で、

- 不動産投資を行うなら、どういった地域に着目すべきか

- 不動産売却が検討材料の一つになるライン※

を提示します。

※最終判断は専門家へご相談ください

MIYABI

MIYABIこれから不動産投資を行うことを検討されている方、また土地や不動産の売却を考えている方は、ぜひ投資判断の材料としてお役立てください。

まずは直近の不動産市場環境の変化について、主なポイントを確認します。

建設コストや空き家数、金利・インフレ動向、賃貸契約上の制約といった要因は、不動産投資の前提条件に大きな影響を与えます。

「小口で不動産投資にアクセス!」

野村證券の不動産セキュリティ・トークンは、野村證券株式会社が提供する不動産投資商品です。

ブロックチェーン技術を活用し、小口化することで受益権をデジタル証券化したサービスです。

- 直物はまだ重いけど、中身は見て選びたい

- 値動きより“設計どおりの運用”を見たい

- ポートフォリオに“リアル資産のピース”を足したい

といった方に向いており、オンライン手続きは口座開設→ログイン→購入の3STEP。

大型不動産への分散投資を検討したい個人をサポートします。

※ 予想分配金利回りは市場環境や物件収益等により変動し、利回りを保証するものではありません。最低投資単位は100万円/1口〜で変更の可能性があります。ブロックチェーンやプラットフォーム運営の不確実性に伴う遅延、流動性の制約・譲渡制限等のリスクがあります。検討の際は必ず目論見書等の最新の公式情報をご確認ください。

\ 小口化で大型不動産にアクセス /

建設コスト高騰問題は、居住用の不動産投資にも逆風?

近年の世界的なインフレや資材不足、人件費上昇などを背景に、日本でも建設コストが急騰しています。

(建設コストの上昇は、商業施設も居住用の不動産も同様ですが、)昨今の特に建設コストの急騰による話題のトピックは、

- 中野サンプラザ再開発の白紙撤回

- 五反田のTOCビル建替え計画の延期

が、記憶に新しい話題だと思います。

中野サンプラザ再開発では、事業費試算が当初の約1810億円から2024年には3539億円へと倍増し、事業継続が困難になりました。この結果、野村不動産を代表事業者とする計画は白紙撤回となり、改めて計画を練り直す事態に至っています。

同様に、五反田のTOCビル建替え計画も資材・施工費高騰を理由に延期が決定されました。

MIYABI建設コスト上昇は民間だけでなく公共事業にも影響を与えており、新規開発物件の供給遅延・縮小につながっています。

供給の抑制による価格への転嫁は、二面的に影響する

こうした供給サイドの変化は、不動産投資に二面性の影響を及ぼします。

一方では新築・大型物件の供給が抑制されるため、既存不動産の価値や賃料が相対的に下支え、つまり需要に対して供給がセーブされることで価値が大きく下がらない可能性があります。

ただし、これも地域差が如実に表れています。

東急リバブルの調査によると、都心3区(千代田区、中央区、港区)など都心部の在庫数の減少率は23区の他のエリアを大きく上回る(住むところが限られる=価格が落ちにくい)状況です。

一方、2025年になって首都圏中古マンションの価格全体では11年ぶりの下落となるなど、東京エリアにおいても価格が下がらない地域、下がる地域の明暗が分かれる状況です。

建設コストの上昇は、販売価格に転嫁される可能性

他方、不動産の新規取得に関しては、開発遅延により投資家が計画していた物件取得の機会が先送りされたり、建設コスト増分がデベロッパーの利幅を圧迫することで、不動産価格に転嫁(販売価格が高騰)されるリスクがあります。

建設コストが上昇することで、建設会社やデベロッパーが利益を確保するためには、販売価格を上げるしかありません。

そうすると、不動産投資を考えている人はもちろん、居住用の分譲・戸建ての購入を検討している人にとっても、物件取得価格に対するハードルが上がる可能性があります。

MIYABI投資家としては、今後しばらく新規供給が限定されるシナリオを念頭に置いておいた方がいいかもしれません。

既存物件への投資機会を検討する一方、建設コスト高が不動産価格に与える影響にも注視する必要があります。

空き家900万戸時代による「需給リスク」が投資判断に与える影響

また、日本全国で空き家が増加の一途を辿っています。

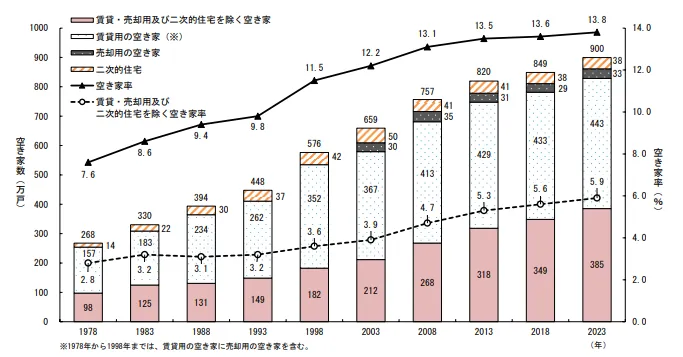

総務省「住宅・土地統計調査(令和5年速報)」によれば、2018年からの5年間で空き家は51万戸増加し、2023年時点で900万戸に達して過去最多を更新しました。全住宅に占める空き家率も13.8%と過去最高です。

背景には、

- 少子高齢化による人口減少や世帯数減少

- 都市への人口集中による地方の空洞化

など複合的な要因があります。

空き家増加は、今後の物件の需給バランスにおける、将来的なリスクを示唆します。

そして、実はこの空き家問題に関しては、決して「地方の戸建て」だけではなく、東京都心のマンションにおいても大きな影響を及ぼしています。

MIYABI事実、東京都内の空室率の約10.9%と全国平均(13.8%)よりはやや低いものの、都内の空き家物件の内、98%はマンションです。

「東京のマンションなら空き家にならない」「いつか人が入る」といった程度の解像度では極めて危険です。

ここまでのまとめ

「選ばなければ住むところに困らない時代」「建設コストの高騰が購入価格に上乗せされる時代」だからこそ、

- (一般的に)土地の価値が認められる地域、潜在的な可能性がある地域に張らないと、不動産投資で期待に応えられる成果を得られにくい

- 人口減少社会において、自己が保有する不動産次第では売却も視野に入れた総合的な判断が重要

という時代、ということです。

東京23区の総住宅に占める空き家率 (2023年 住宅・土地統計調査)

もっとも、空き家問題は物件タイプやエリアによって表面的な空室率だけでなく、不動産投資において、本当に入居者が困る率には“濃淡”があります。

たとえば、以下に東京23区の区ごとの空室率データを低い順に並べみました。

(% は小数第2位を四捨五入。—は直近値を確認できなかった区です。)

| 順位 | 区 | 空き家率 | 備考 |

|---|---|---|---|

| 1 | 板橋 | 7.16 % | 戸建て比率が高く家族定住層が厚い。再開発は駅前(大山・板橋区役所前など)に集中し、既存住宅の需要が底堅い。 |

| 2 | 江東 | 9.04 % | 湾岸のタワマン・有明/豊洲の供給が大きいが、新築消化が速く、空き家が出にくい。 |

| 3 | 練馬 | 9.48 % | 郊外型の持家率が高め。光が丘・大泉学園など大型UR団地の改修が進み、回転はあるが長期空きに至りにくい。 |

| 4 | 杉並 | 9.54 % | 閑静な低層住宅エリアが多く、築古でも借り手が付く。阿佐ヶ谷~西荻窪にリノベ賃貸の動き。 |

| 5 | 品川 | 10.08 % | 大崎・品川シーサイド再開発でファミリー転入継続。旧戸越・荏原エリアは築古戸建が課題。 |

| 6 | 台東 | 10.46 % | 下町の長屋・小規模木賃が残る一方、浅草・上野の民泊化需要で空き家が活用されやすい。 |

| 7 | 文京 | 10.47 % | 大学・病院勤務の安定需要。白山・千駄木などで小規模アパートの建替えが進む。 |

| 8 | 目黒 | 10.70 % | 賃料高水準で空室期間は短いが、自由が丘・学芸大の築古ワンルームに空きが残る。 |

| 9 | 大田 | 10.83 % | 蒲田周辺の老朽アパートが多い一方、羽田アクセス改善で湾岸側の需要増。 |

| 10 | 世田谷 | 10.88 % | 広い区内で差が大きい。下北沢~三軒茶屋は低空室、奥沢・成城に相続放置の空き家。 |

| 11 | 足立 | 10.89 % | 竹ノ塚などで取り壊し予告の木造密集エリアが残存。北千住駅周辺は低空室。 |

| 12 | 中央 | 11.05 % | 勝どき・晴海の分譲タワーで“投資用空き”が一時的に出やすいが、転売・賃貸が早い。 |

| 13 | 新宿 | 11.18 % | 歌舞伎町界隈にワンルーム過剰。逆に落合・若松河田は低空室。 |

| 14 | 渋谷 | 11.24 % | 企業社宅の縮小で空き物件が出たが、再開発(渋谷二丁目等)入居で解消傾向。 |

| 15 | 墨田 | 11.75 % | 木造密集地で老朽戸建が残存。押上・錦糸町の再開発周辺は低空室。 |

| 16 | 中野 | 12.11 % | 築40年以上のワンルームが多く回転が鈍化。中野駅西口再開発で改善見込み。 |

| 17 | 千代田 | 12.56 % | 霞が関寄りのオフィス転用予定物件が統計上“空き家”計上されるケース。 |

| 18 | 荒川 | 12.90 % | 町屋・三河島に戦後建築の木賃が集中。区が利活用補助を拡充中。 |

| 19 | 港 | 13.69 % | 高額タワマンの“セカンドハウス空き”+法人契約解約が主因。麻布十番・高輪の空室は僅少。 |

| 20 | 豊島 | 13.94 % | 池袋周辺の単身ワンルーム投資物件が供給過多。JR山手線内側は回転早め。 |

| 21 | 北 | — | 直近値は未取得 (23区平均11.2 %前後)。赤羽台再開発後に空室率低下傾向。 |

| 22 | 葛飾 | — | 水害リスク地域の築古戸建に長期空きが集中。亀有・金町駅前は低空室。 |

| 23 | 江戸川 | — | 一戸建て比率が高いが、小岩・平井の木造エリアに空家化が散在。 |

見方&補足

- 空き家率=総住宅数に占める「居住者がいない住宅」割合(賃貸・売却用・二次住宅・その他すべて含む)。

- データは総務省統計局「令和5年(2023年)住宅・土地統計調査」区部集計をベースに、生活ガイド.com が転載した値を引用しています。

- 北区・葛飾区・江戸川区はアクセス制限で取得できなかったため、区の公表資料をあたると概ね11〜13 %台(23区平均=10.9 %)です。

単純な空室率だけでなく、「流動性」や属性の背景を見ることも重要

この表を分析すると、「空室率が〇%」という事実だけでなく、「その地域がどういった状況で、空室率が〇%だからリスクが高い/低い」といった見方をしなければなりません。

例えば、

港区や千代田区は、空室率そのものは決して低くありません。

しかし、これは一般的な日本人の居住者というよりは、企業や富裕層間の売買取引や不動産投資が盛んであったり、外国人駐在員などを対象に法人の契約・解約などの流動性が高いことが背景として挙げられます。

また、中央区に関しても、丸の内や銀座といった地域への好アクセスや充実した子育て支援制度、23区の中でもっとも人口増加率&合計特殊出生率が高い地域です。

勝どき・晴海といったエリアの新築マンションが急増していることで空室率が上がっていますが、供給拡大→入居者募集→人口拡大といったフェーズの過渡期にあることで、このような数値になっていると考えられます。

MIYABI上記の都心三区(港区・千代田区・中央区)の場合、取得した不動産の売却価格が下がるような空室率であるケースは少ないです。

空室率が10%を超えていても入居付けのスピードが速く、空室率だけで一概に「リスク大」とは言えません。

逆に「昔ながらの住居の空室が目立つ」×「空室率の高い」地域は要注意

一方、昔ながらの戸建ての空室率が目立つ地域は、不動産投資においてリスクが高い傾向にあります。

「郊外寄り × 古い住宅ストック × 高空室率」の3点セットには要注意

| 観点 | 都心3区 | 郊外寄り区 |

|---|---|---|

| 総務省空き家率 | 11〜14%台 ただし、セカンドハウスや改装待ちが多く入居付けは早い | 10〜13%台 木造・築40年超の“その他空き家”比率が高い |

| 賃料トレンド(24→25年) | +5〜6%/年で上昇 | 横ばい〜▲2% |

| 出口流動性 | 国内外投資家・富裕層の買いが厚い | 取引件数が少なく資産回転が鈍い |

これらはあくまで一般的な傾向であり、個別の状況ではないことを前提にお話ししますが、特に郊外寄り地域で古い住宅ストックが目立ち、それが主要因で高空室率になっている地域は要注意です。

というのも、流動性が低い(=若い世代が流入せず、お金が回る仕組みが弱い)地域は再開発がされにくいため、結果として地価に対する付加価値が生まれにくいからです。

「流動性が高くなることを読む」ことが重要

こうなると、不動産需要も新規で生まれにくい(=入居しない、価格が上がらないなど)状況に陥ります。

そのため、単純な空室率だけでなく、「ある市区町村の中でも、どの地域に人が流動する兆しがあるのかな」という視点で見定めることが重要です。

「地価の将来性」を見定めるためには、実は転入者数だけでなく転出者数も重要です。

人口減少の一途をたどる地域は正直厳しいものの、人の入れ替わりが(ある程度)無いと地域が活性化されず、再開発などの地価上昇要因が起こりにくい結果にもなるのです。

特に長期保有を前提とする場合、10年後・20年後のシナリオも考慮しておくべきでしょう。

サラリーマンの不動産投資は地域の「潜在能力」を見定めて買う

もちろん、都心3区(3区の中でも区や地域でかなり格差がありますが!)やブランド力の高い地域は地価が高い分、購入価格も非常に高額です。

ワンルームでも1億円を超えることが珍しくなくなったため、購入できる個人投資家は非常に限られます。

特に、一般的なサラリーマンの給与体系では厳しい状況になったと言わざるを得ません。

そのため、サラリーマン投資家は、自身が検討する物件の所在地域における人口動態や新規供給計画、競合物件数など需給の現状と見通しを確認した上で、今後成長の余地がある“狙い目”地域を見定めることも重要でしょう。

保有する不動産によっては、相談はしておくべき

そして、論理的な判断で言えば、これらの要素などをふまえて見込みが厳しい不動産を保有している人は、今から「資産をどうするか」考えた方が良いでしょう。

MIYABI空き家問題や人口減少が超本格化する今後に備え、お手元の不動産をどうするかの検討は、早い方が良いかもしれません。

金利が上がると不動産投資が難しくなる?把握すべき前提条件&リスク要因

そして昨今、不動産投資の判断にもう一つ欠かせないのが「金利」です。

これは住宅ローンや不動産投資ローンの総返済額のみならず、国民のインフレとセットになり、賃料として転換できるか否かという点において極めて重要な要素をもたらします。

金利上昇が投資収支に与える影響

日本銀行の金融政策修正や世界的な金利上昇トレンドを受けて、長期金利が徐々に上昇しています。

2024年末から2025年初頭にかけて日銀はマイナス金利政策の解除やYCC(イールドカーブコントロール)修正に動き、2025年6月の10年物国債(JGB)利回りは概ね1.46 ~ 1.47% で推移しています。

国が出す「10年国債」とは、金利は “お金を10年貸したら何%増えて返ってくるか” を示す数字です。

つまり、借りる側からすると、何%の金利を払うかという指標になります。

これは約10年以上ぶりの高水準で、日本も「ゼロ金利の時代」が転換期に入ったことを意味します。

MIYABIこれは不動産投資家にとっては、直接の「崩壊トリガー」ではないものの、中長期的な「調達コスト上昇」と「利回りスプレッド圧縮」がじわじわ効いてくる要素です。

つまり・・・

年利が増えるため、不動産投資家はローンの総返済額が上がる

投資として上手くいくためには、回収できる賃料>ローンの返済額+諸経費である必要がある。よって、家賃を上げないとならなくなる。

という状況になっています。

しかし同時に、インフレも進行して国民の生活をひっ迫している

しかし問題なのが、日本では長らく低迷していたインフレ率がここ数年、プラス圏で推移しています。

消費者物価指数(CPI)は2023年前後から前年比2~3%台の上昇率となっており、賃金上昇も見られ始めました。

MIYABI「かつての『価格を上げられない国』ではなくなりつつある」との指摘もあり、不動産市場でも緩やかながら賃料上昇の余地が生まれつつあります。

金利上昇とインフレの同時発生は、不動産価値を下落方向に導く

しかし、問題は金利上昇とインフレの同時進行が起こっている現状です。

というのも、金利上昇とインフレが起こると、総じて不動産価格には下落圧力がかる傾向にあるということです。

なぜか?

一般に不動産の収益還元評価では

を算定するため、長期金利が上昇すれば投資家の要求利回りも上昇し、不動産価格には下落圧力がかかります。

簡単に言えば、インフレで賃料収入が増えるペースより金利上昇ペースの方が速ければ、物件の利回りギャップ(投資利回り-金利)は縮小し、評価額の下落要因となるのです。

MIYABI海外投資家はこれまで、「日本のイールドギャップの大きさ」に魅力を感じて資金を投じてきましたが、そのギャップが縮小すれば割安感も薄れるでしょう。

分かりやすく言いかえると

- 金利だけなら、家賃を上げられる物件(都心・駅近など)は踏ん張れる。

- 金利+インフレが同時に起こると、

- 借入コストがさらに上がる

- 入居者の財布も苦しく家賃を上げ切れない

となり、価格を下げて利回りバランスを取り直す動きが出やすい。

ということです。

「金利2%」がひとつの分水嶺になる可能性

とはいえ、現在のところ、日本国内の不動産市場は高水準の投資マネー流入によって堅調さを保っています。

今後もしインフレ長期化で金利がさらに上昇する局面では、不動産投資の戦略修正を迫られる可能性が高いでしょう。

インフレ下でオーナーにとってチャンスになるケースは?

なお、インフレ下では不動産オーナー側にもチャンスがあります。

物価上昇局面では借入金の実質負担が目減りするため、固定金利で借りている場合はインフレによる恩恵を受けます。

また、「インフレに強い資産」として実物不動産が見直される動きもあるため、現状は人によってはチャンスになり得るというのも一つの“正解”です。

MIYABIただし、“正解”となるには、肝心の賃料収入が上げられることにかかっています。

貸す側の立場からすれば、「普通借家契約」と「定期借家契約」や諸々のストレスシナリオへの対策など、総合的に取り組む必要があります。

投資リスクを抑えやすい、5つの視点とは?

ここまで、不動産投資を取り巻く現状を、多角的な視点から紹介してきました。

そして何よりも、不動産投資でリスクを抑えるために、経験則的に「この条件が満たされていれば安心材料となる」というポイントがいくつかあります。

これらの条件を満たす不動産であれば安心して運用できる可能性が高まりますし、反対にこれまで紹介してきた内容や以下の状況にそぐわなければ、資産を手放すことも検討すべきフェーズにあると言えます。

MIYABI以下に成功につながりやすい投資判断の条件5つをチェックリスト形式で示します。

当てはまる項目が多いほど、堅実な投資と言えるでしょう。

ネット利回り+2.8〜3.3 % を確保(一般的に)

➡物件のネット利回り(経費控除後利回り)が借入金利や他の投資利回りと比較して十分高く、利ザヤが確保できていること。

当然と言えば当然ですが、具体的にはローン金利に対して一般的に+数%程度の利回りがあれば、金利上昇や空室による収入減にも耐えやすくなります。

利回りに余裕がある物件はキャッシュフローが潤沢になり、追加の修繕費や予備費の積立も可能となるため、長期安定経営に向いています。

需要が堅調な優良立地・セグメントであること

➡人口流入が続く都市圏や駅近物件、需要の高い間取り・グレードの物件など、市場ニーズが安定して高い不動産を選定していること。

これも当然ですが、需要旺盛なマーケットでは空室リスクが低く、万一退去が出ても次の入居付けが迅速です。

「場所が全て」とも言われる不動産投資において、底堅い需要のある優良立地物件は長期的な安定収益の源泉となります。

保守的な借入計画(適切なレバレッジ)が組まれていること

➡過度な借入に頼らず、自己資金比率に余裕を持たせていること。

ローンの返済条件も無理のない範囲(例えば返済比率が家賃収入の○○%以内など)に収め、金利上昇時にも耐性を持たせることも重要です。

また可能であれば固定金利や長期金利ヘッジを利用し、金融コストの不確実性を低減させていることも求められます。

MIYABIレバレッジを効かせすぎない堅実な資金計画は、不測の事態でも投資を継続させる力になります。

出口戦略が明確で現実的であること

➡投資前から売却時期・価格の見通しを立てており、シナリオに無理がないこと。

今のフェーズにおいては特に、「5年後に〇%の利回りで売却する」といった出口キャップレートの設定が保守的で、市場環境が多少悪化しても計画が破綻しない想定になっていることが望ましいです。

出口まで見据えた投資は、含み損リスクを抑え機動的な資産入れ替えを可能にします。

リスク分散と十分な運営管理体制が取られていること

➡ポートフォリオ全体で地域・物件タイプの分散が図られている、あるいは単一物件の場合でも資産全体から見て偏りが小さいこと。

さらに、

- 空室発生時に備えた予備資金の確保

- 火災保険・地震保険への加入

- 信頼できる管理会社への委託や自主管理の場合の迅速な対応策

など、リスクマネジメント体制が整っていることも重要です。

MIYABI想定外の事態にも落ち着いて対処できる準備があれば、致命的な失敗を避けやすくなります。

以上の条件は、不動産投資を堅実に成功へ導くためのチェックポイントと言えます。

もちろん全てを完璧に満たす案件は少ないかもしれませんが、できるだけ多くの安心材料を備えた投資ほど失敗確率が下がることは経験的にも明らかです。

【Q&A】不動産投資と売却タイミングの疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

2025年の不動産市場で注目すべき変化は?

- 建設コスト高騰

- 空き家増加

- 金利上昇・インフレ進行

が大きな変化です。

これにより、新規物件取得や保有不動産の戦略見直しが必要になっています。

空き家が増えると不動産投資にどんな影響がある?

需給バランスの悪化により、空室リスクや資産価値の下落が懸念されます。

特に「空き家×築古×郊外」の物件は流動性が低く、売却困難になるリスクがあります。

金利上昇で不動産投資にどう影響する?

ローン返済額が増え、利回りギャップが縮小するため投資収支が悪化します。

金利2%が分水嶺となる可能性があり、戦略修正が求められる局面です。

どんな不動産なら投資リスクを抑えられる?

- 高利回り(+2.8〜3.3%)

- 優良立地

- 堅実な借入計画

- 明確な出口戦略

が鍵です。

特に需要が安定している都市圏や駅近物件が安全性を高めます。

売却を検討すべき不動産の特徴は?

築古・郊外・高空室率の物件は今後さらに流動性が落ちる可能性が高いです。

人口減少・空き家増加が進行する前に、早期の判断・行動が望ましいです。

インフレ時に不動産投資でチャンスはある?

あります。

固定金利の借入ならインフレで実質負担が軽くなります。

ただし、賃料を上げられる立地や契約形態(定期借家など)であることが条件です。

空室率だけで投資判断してもいい?

不十分です。

空室率の背景(地域特性・物件属性)を読み解く必要があります。

たとえば港区の空室率は高めでも、入居流動性が高くリスクは低い場合もあります。

金利とインフレが同時進行するとどうなる?

物件利回りが圧迫され、不動産価格が下落しやすくなります。

金利上昇ペースが家賃収入増加を上回ると、収益性が悪化します。

サラリーマンが不動産投資で意識すべき点は?

地域の人口動態や需給状況、借入計画を慎重に見極めることが大切です。

無理なレバレッジを避け、成長余地のあるエリアを選ぶことが成功の鍵です。

不動産の売却はいつが良い?

市場環境が悪化する前(空き家・金利上昇の本格化前)が有利です。

価値が下がる前に見込みが低い物件を売却する判断も重要です。

終わりに|変化に備えた慎重な投資姿勢が成功の鍵

今回は以上です。

2025年時点の不動産投資を取り巻く環境は、かつてないほど多面的なリスクと変化要因に富んでいます。

- 建設コスト高騰

- 空き家急増による価値ある地域の絞り込み

- 金利上昇とインフレ

など、市場の前提条件自体が従来と大きく異なってきていることを、今回は解説してきました。

そのような中で不動産投資を成功させるには、旧来型の楽観や経験則だけに頼るのではなく、最新のデータと論理的な分析に基づく判断がより重要になっています。

幸い、不動産は他の金融資産と比べて情報不足に陥りにくく、自ら現地や資料を調査し、専門家に相談することでリスクをかなり「見える化」できる資産です。

市場環境を正しく把握し、投資前のチェックリストを丁寧に潰していけば、致命的な失敗を避ける確率は格段に高まります。

また、状況が変われば柔軟に戦略を見直すことも肝要です。

例えば

- 金利が急上昇したら無理に拡大せず守りに入る

- 空室率が上がってきたらテコ入れ策を講じる

- 政策変更時には専門家の助言を仰ぐ

など、常に変化に備えた姿勢で臨みましょう。

特に、お手持ちの不動産の「売り時」は見失わないようにすることです。

既にそうなっていますし、今後はますます住宅そのものは過供給時代に突入します。

だからこそ、本当に取得予定・保有している物件は資産として価値があるのかを、俯瞰的に・冷静に見つめ直すべき時期だと思います。

本記事で挙げたポイントはあくまで一般論ですが、中級以上の個人投資家の方であればご自身の経験と照らし合わせて思い当たる点も多いのではないでしょうか。

MIYABI信頼性と専門性をもって情報収集と判断を行い、ぜひ変化の時代においても盤石な不動産投資を実践していただければ幸いです。

免責事項

本記事は、一般的な市場情報の提供を目的としたものであり、特定の不動産・金融商品の取得、売却、運用等を勧誘・推奨するものではありません。投資判断は、ご自身の責任と費用負担において、宅地建物取引士・弁護士・税理士など専門家へご相談の上で行ってください。将来の市場動向・利回り・物件価格を保証するものではなく、元本割れを含む損失が生じる可能性があります。

共有持分、共有名義、再建築不可、底地など、訳あり物件でお困りではありませんか?

株式会社SAは、どんなに複雑なケースでも迅速かつ丁寧に対応する権利調整のプロフェッショナル集団です。

査定は完全無料。24時間365日、お気軽にご相談ください。

この記事を書いた人

関連記事

-

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅 -

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる?

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる? -

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説 -

JPリターンズ、評判の真相は?物件の特徴や検討すべき人、「ヤバい」との噂も徹底解説

JPリターンズ、評判の真相は?物件の特徴や検討すべき人、「ヤバい」との噂も徹底解説 -

RENOSY(リノシー)不動産投資の評判・仕組み|噂の背景と節税の注意点を整理

RENOSY(リノシー)不動産投資の評判・仕組み|噂の背景と節税の注意点を整理 -

MUFGの「不動産ファンド新設」が示す、日本市場の転機と暮らしへの波及

MUFGの「不動産ファンド新設」が示す、日本市場の転機と暮らしへの波及 -

クラウドソーシングサイト&スキルシェアサービスのおすすめは?違いや向いている仕事を紹介

クラウドソーシングサイト&スキルシェアサービスのおすすめは?違いや向いている仕事を紹介 -

副業を始めたいあなたへ!自分に合ったおすすめ副業5タイプの特徴を徹底解説

副業を始めたいあなたへ!自分に合ったおすすめ副業5タイプの特徴を徹底解説