あなたはいくらまで買える?NISAの上限(年間360万・総枠1,800万)と売却ルール

これからNISAを始めようとする方や、すでに運用を始めている方にとって、「上限」のルールは少し複雑です。ウェブなどでNISAの上限について調べても、「360万円」「1,800万円」「月10万円」など色々な数字が出てきて、「結局どれが本当の上限なの?」と戸惑う方も多いのではないでしょうか。

年間でいくらまで買えるのか。その枠はどう計算されるのか。売却した分の枠は再利用できるのか。

この記事を読んでいる方の多くが知りたいのは、概ねこの3つのはずです。

実は、NISAの上限は1つではありません。「1年間に新たに買える上限(年間投資枠)」と「非課税で保有できる上限(非課税保有限度額)」の2種類に分かれています。[1][5]

ねくこ

ねくここの記事では、NISAの「上限」と「売却後の仕組み」にフォーカスし、以下の3つの結論について詳しく解説します。

- NISAの年間投資枠は最大360万円です。[1][5]

- NISAの非課税保有限度額は1,800万円で、成長投資枠はそのうち1,200万円までです。[1][5]

- 売却した商品の簿価分の非課税保有限度額は翌年以降に再利用できますが、その年の年間投資枠は戻りません。[2][3]

※制度確認日:2026年3月26日

NISAの基礎から確認したい方は、以下の関連記事をご覧ください。

上限の仕組みを手早く知りたい方は、このまま本編へお進みください。

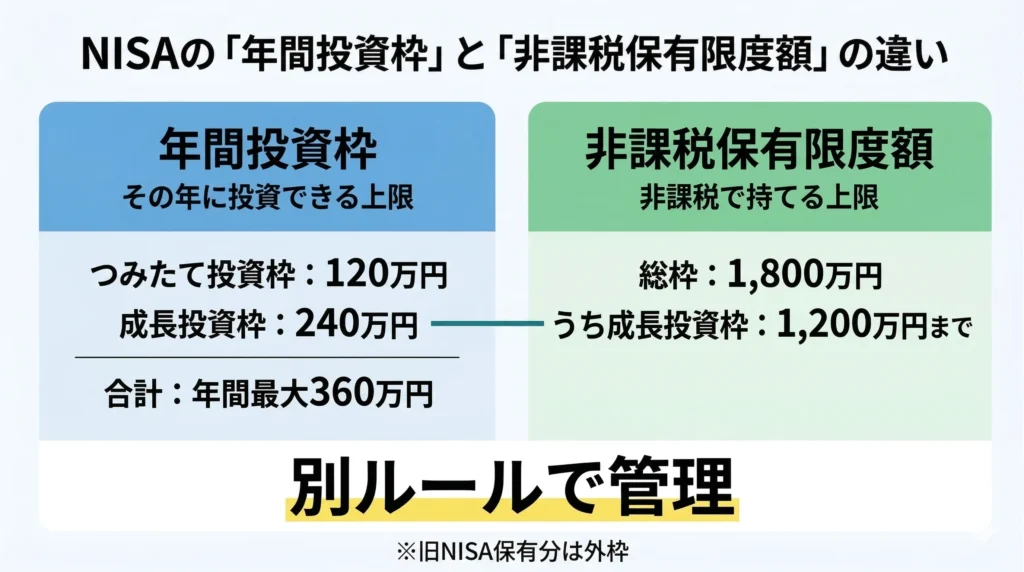

NISAの上限は年間投資枠360万円、非課税保有限度額は1,800万円

NISAはいくらまで投資できるのか。まずは 「1年間に投資できる上限」と「非課税で保有できる総枠」の2つに分けて整理してみましょう。

この2つは、それぞれ別のルールで管理されています。まずは以下の表で全体像を把握しておきましょう。

【表1:NISA上限の全体像】

| 項目 | 金額 | 何の上限か | よくある誤解 |

| つみたて投資枠 | 120万円 | 年間投資枠 | 月10万円が制度上限ではない |

|---|---|---|---|

| 成長投資枠 | 240万円 | 年間投資枠 | 総枠1,800万円とは別 |

| 年間投資枠合計 | 360万円 | 年間投資枠 | 使い残しても翌年に繰り越せない |

| 非課税保有限度額 | 1,800万円 | 総枠 | 累計購入額の上限ではなく、簿価ベースの保有限度額 |

| 成長投資枠の非課税保有限度額 | 1,200万円 | 総枠の内数 | 成長投資枠だけで1,800万円は使えない |

※表中の金額は買付代金ベースで算定され、購入手数料等は含みません。非課税保有限度額は簿価残高で管理され、売却した商品の簿価分は翌年以降に再利用できます。[1][2][3]

年間投資枠は、つみたて投資枠120万円+成長投資枠240万円

NISAでは、1年間に新しく投資できる金額の上限が「年間投資枠」として決められています。[1][5]

つみたて投資枠は年間 120万円、成長投資枠は年間 240万円です。

この2つの枠は併せて使えるため、1年間で投資できる金額は合計で 最大360万円 になります。[1][5]

非課税保有限度額は1,800万円、うち成長投資枠は1,200万円まで

年間投資枠とは別に、NISA口座で非課税のまま保有できる総枠として、1,800万円の「非課税保有限度額」が設けられています。[1][5]

非課税保有限度額1,800万円は、一生のうちに買える累計購入額の上限ではありません。非課税で同時に保有し続けられる、簿価残高ベースの総枠です。[1][2][5]

この1,800万円のうち、成長投資枠として使える金額は1,200万円までです。そのため、成長投資枠だけで1,800万円をすべて使い切ることはできません。一方で、つみたて投資枠だけで1,800万円の総枠を使い切ることは可能です。[1][2][5]

ねくこなお、2023年までの旧NISAで保有している商品は、現行NISAの1,800万円とは別の外枠で管理されます。[1][5]

【図1:年間投資枠360万円と非課税保有限度額1,800万円、成長投資枠1,200万円の関係図】

「月10万円」は制度上の上限ではなく、年120万円を12分割した目安

NISAについて調べると、「毎月10万円まで」という言葉を目にすることがあります。この金額を見て、「月額の上限が10万円?」と思ったかもしれませんが、これは制度上の上限ではありません。

「月10万円」は、つみたて投資枠の年間上限120万円を12か月で割った目安です。[1][3]

制度上、つみたて投資枠は「累積投資契約」を結んで定期的に買い付ける仕組みになっています。[3]

ねくこ原則として毎月の買付けが想定されているため「月10万円」という数字が独り歩きしやすいですが、実際には「2か月に1回」「3か月に1回」のように時期を定めて買い付けることも可能です。[3]

※つみたて投資枠は累積投資契約に基づく定期・継続的な買付けが前提です。設定できる買付頻度や具体的なスケジュールは、金融機関の取扱いをご確認ください。

NISAの上限は何をもとに計算する?簿価・含み益・手数料の扱いを整理

たとえば、100万円で買った株が値上がりして150万円になったとき、NISAの上限はどちらの金額で計算されるのでしょうか。

ここを勘違いしていると、「利益が出たら非課税枠を使い切ってしまうのでは?」と不安になったり、売却後の再利用ルールで計算が狂ったりしてしまいます。

結論から言えば、年間投資枠も非課税保有限度額も、今の価値(時価)ではなく「買ったときの金額」をベースに計算されます。

【表2:上限の計算ルール早見表】

| 枠の種類 | 計算の基準 | 購入手数料 | 補足 |

|---|---|---|---|

| 年間投資枠 | その年に買い付けた買付代金(取得対価) | 含まれない | つみたて120万円、成長240万円の範囲で管理 |

| 非課税保有限度額 | 保有中商品の買付残高(簿価残高) | 含まれない | 売却した商品の簿価分は翌年以降に再利用できる |

年間投資枠は買付代金(取得対価)ベースで計算します。

非課税保有限度額は買付残高(簿価残高)ベースで管理します。

いずれも購入手数料などは枠の計算に含まれません。[2][3]

年間投資枠は、その年の「買った金額」だけで計算する

年間投資枠は、その1年間に新しく買い付けた金額の合計です。[3]

基準になるのは実際に投資した買付代金(取得対価)であり、[3] 購入手数料がかかる商品を選んだとしても、その手数料分が年間の枠(360万円)を削ることはありません。[3]

年間投資枠は、その年に新しく買い付けた金額だけで管理されます。

非課税保有限度額は「買った金額(簿価残高)」で計算される

一方、1,800万円の総枠(非課税保有限度額)は、「いま持っている商品を、当時いくらで買ったか」の合計である買付残高(簿価残高)で決まります。[2]

現在の価値(時価)ではなく買ったときの金額で計算されるため、値上がりしても枠は消費されません。[2]

ねくこなお、年間投資枠と同じく、購入時の手数料なども枠の計算には含まれません。[2][3]

利益(含み益)が増えても、それだけで上限オーバーにはならない

「値上がりして評価額が1,800万円を超えたらどうなるの?」と心配されるかもしれませんが、利益(含み益)が増えただけで上限に達することはありません。[2] 非課税保有限度額は、あくまで「買ったときの金額(簿価残高)」で見るルールだからです。[2]

仮に、100万円で買った商品が150万円に値上がりしても、NISAの非課税枠としては「100万円分」を使っているという扱いが維持されます。[2]

ポイント💡 旧NISAは「別枠」で持てる

2023年までの「旧NISA(一般・つみたて)」で買い付けた資産は、現在のNISAにある1,800万円の枠とは別の外枠として扱われます。[1][5] つまり、旧NISAで保有している商品の金額や種類に関わらず、新しいNISAの1,800万円の枠はそのまま(別枠として)利用できます。[1][5]

NISAの上限を超えたらどうなる?売却後に再利用できるのは何か

NISAでは、年間投資枠や非課税保有限度額を超える投資はできません。[3] すでに枠を使い切っている場合、システム上、非課税での買付注文が出せなくなるのが一般的です。なお、エラー表示などの具体的な取扱いは金融機関によって異なります。

上限を正しく理解するには、「その年に新しく買える年間投資枠」と「翌年以降に再利用できる非課税保有限度額」を、別のルールとして捉えることが重要です。[2][3]

【表3:上限が気になるときのチェックリスト】

| 状況 | 確認するポイント | 制度上のルール | 注意点 |

| ✔︎ 今年の年間投資枠を使い切りそう | 残りの年間投資枠 | 枠を超える買付はできない | 使い残しは翌年に繰り越せない |

|---|---|---|---|

| ✔︎ 売却を検討している | その年の年間投資枠残高 | 売却してもその年の年間投資枠は戻らない | 再利用は翌年以降 |

| ✔︎ 含み益が大きくなっている | 時価ではなく簿価を見る | 含み益だけで上限オーバーにはならない | 非課税保有限度額は簿価残高で管理 |

| ✔︎ 年末に買付する | 受渡日 | 年内の枠になるかは受渡日基準 | 12月31日以前の受渡が必要 |

| ✔︎ 分配金再投資コースを使っている | 再投資の設定 | 再投資分もその年の年間投資枠に加算 | 金融機関の扱いも確認 |

ねくこ売却後の再利用ルールを正しく理解するには、売却のタイミング、年末の受渡日、分配金の再投資設定もあわせて確認しておくことが大切です。

余った年間投資枠は翌年に繰り越せない

年間投資枠は、その年ごとに使い切るタイプの枠です。[1][3] たとえば、年間投資枠360万円のうち100万円しか使わなかったとしても、余った260万円を翌年に上乗せすることはできません。[3]

毎年1月1日に新しく360万円分の枠が付与される仕組みのため、今年使わなかった分だけ翌年の投資枠が増えるといった持ち越しはできないのです。[3]

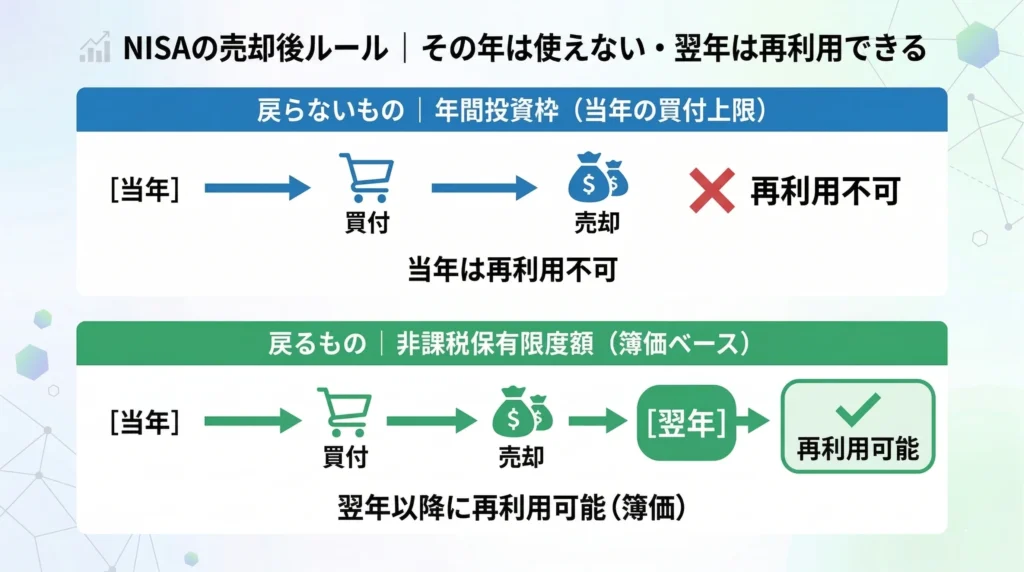

その年に売却しても、使った年間投資枠はその年には戻らない

もっとも誤解しやすいのが売却時のルールです。 NISA口座で保有している商品を売却しても、その年に一度使った年間投資枠は、同年中には再利用できません。[3]

たとえば、1月に成長投資枠で200万円分の商品を買い、3月にそのすべてを売却したとします。この場合でも、その年の成長投資枠はすでに200万円分を使い切ったままです。[3]

売却した商品の簿価分の非課税保有限度額は、翌年以降に再利用できる

一方で、全体の総枠である「非課税保有限度額」については、売却による再利用が認められています。 商品を売却すると、その商品の簿価(買ったときの金額)分だけ、翌年以降に非課税保有限度額の空きを再利用できるようになります。[2]

ここで再利用の対象となるのは、売却したときの価格(時価)ではなく、あくまで買ったときの金額(簿価)である点に注意してください。[2]

- 100万円で買った商品を150万円で売却した場合:簿価100万円分を翌年以降に再利用できる

- 100万円で買った商品を80万円で売却した場合:簿価100万円分を翌年以降に再利用できる

このように、値動きに関わらず、再利用できるのは「買ったときの金額(簿価)」分となります。[2]

「その年の年間投資枠は戻らない」「売却した商品の簿価分は翌年以降に再利用できる」という2つのルールを、切り分けて整理しておきましょう。[2][3]

【図2挿入位置:「売却後に戻るもの・戻らないもの」の図】

ねくこ

ねくこ上限枠をギリギリまで活用する場合や、年末に投資を行う際は、以下の「タイミング」と「設定」に関するルールも確認しておきましょう。

「受渡日」が年内か確認する

年内の年間投資枠としてカウントされるには、注文日ではなく「受渡日(決済が完了する日)」がその年の12月31日以前である必要があります。[3]

「分配金の再投資」による枠の消費に注意する

分配金再投資コースを選択している場合、再投資された金額もその年の年間投資枠(つみたて投資枠など)に加算されます。[3]

※年末は商品や金融機関によって最終注文日が前倒しになる場合があります。また、分配金の再投資に関する詳細な仕様も金融機関ごとに異なるため、必ず口座開設先の案内を確認してください。

NISAは上限満額を目指す必要はない|金額の決め方3ステップ

NISAには年間投資枠や非課税保有限度額といった大きな「枠」が用意されていますが、これらはあくまで制度上の最大値に過ぎません。[1][5] 上限まで使えるからといって、無理にその枠を埋めようと気負う必要はないのです。

自分にとって無理のない投資金額は、制度の数字に合わせるのではなく、ご自身の家計状況や将来の予定から逆算して決めるのがセオリーです。

ねくこ自分にぴったりの設定金額を導き出すための3つのステップを順に見ていきましょう。

1. 近いうちに使うお金と、投資に回すお金を分ける

まず最初にやりたいのは、「今あるお金」の色分けです。 NISAは非課税の恩恵が大きい制度ですが、元本が保証されているわけではありません。価格が大きく下がる局面も当然あります。そのため、日々の生活費や、数年以内に使う予定がある教育費・住宅資金などは、投資に回す資金とは分けて検討するのが重要です。

たとえば、万が一のときに備える「生活防衛資金」が十分に確保できていない段階で、年間360万円という上限を意識しすぎると、無理な投資につながることがあります。まずは「手元に残すべき現金」を確保し、そのうえで「当面使う予定のない、長期で持てるお金」をNISAに回す上限だと捉えると、無理のない金額が見えてきます。

2. つみたて投資枠と成長投資枠の「役割」を分けて考える

NISAでは、性質の異なる2つの枠を自由に組み合わせて使えます。[1][5] ですが、最初から両方の枠を使いこなそうと気負う必要はありません。

毎月コツコツと積立を続けたい場合は「つみたて投資枠」、まとまった資金を好きなタイミングで投資したい場合は「成長投資枠」が活用される傾向にあります。どちらの枠がご自身に合っているかは、資金計画や投資目的、値動きに対する許容度によって異なります。

「枠があるから使わなければ」と考えるのではなく、「自分の投資スタイルにどちらの枠が合うか」を優先して判断すると、整理しやすくなります。[1][5]

3. 月額や年額は「続けやすさ」と「値動きに対する許容度」で決める

具体的な金額を決める際に基準となるのは、「上限の数字」ではなく、「相場が下がっても冷静に投資を続けられるか」という自分自身の許容範囲です。つみたて投資枠は年間120万円まで利用できますが、毎月10万円を積み立てるのが、すべての人にとっての「正解」とは限りません。[1][3]

たとえ家計に余裕があっても、値動きが気になって日常生活に支障が出るようでは本末転倒です。まずは「これなら気にならない」と思える買付額から始め、運用しながら自分に合うペースを確認していきましょう。その金額がたとえ上限の半分だったとしても、それこそが自分にとっての無理のない運用と言えるはずです。

たとえ家計に余裕があっても、値動きが気になって生活に支障が出るようでは本末転倒です。まずは「これなら気にならない」と思える金額から始め、制度を使いながら自分に合うペースをゆっくり確認していく。その結果が、たとえ上限の半分だったとしても、それが自分にとって無理のない運用と言えます。

ねくこNISAは元本保証ではなく、投資対象の価格変動により損失が生じる場合があります。制度の適用可否や商品選択は、最新の公式情報とご自身の判断でご確認ください。

自分に当てはめるとどうなる?NISAの上限を2つのケースで解説

ここでは、制度の数字をそのまま並べるのではなく、「自分ならどう当てはめればいいか」が見えやすい2つのケースで整理します。

どちらのケースにおいても大切なのは、年間投資枠と非課税保有限度額を混同しないことです。[1][2][3]

毎月いくら積み立てるか迷う人

「つみたて投資枠は年120万円まで使えると聞いたけれど、毎月10万円も積み立てるべきなのだろうか」と迷う方は少なくありません。これからNISAを始める人ほど、制度の「上限」をそのまま自分の「目標額」にしてしまいがちです。

こうした迷いを解くには、月額ではなく「年額」から逆算するのが有効です。月10万円は、つみたて投資枠120万円を単純に12分割した目安に過ぎず、制度上の月額上限ではありません。[1][3] 最初から「月10万円にしなければもったいない」と焦る必要はなく、家計の中で無理なく回せる年額を決め、それを毎月に割り振る方が生活に合わせやすくなります。

注意したいのは、上限まで使えることと、上限まで使うべきことは別だという点です。毎月3万円なら落ち着いて続けられるのに、無理をして月8万円や10万円に設定すると、相場が下がったときに不安になり、積立自体を止めたくなることがあります。

ねくこNISAは長く使う制度なので、最初から上限を目指すよりも、「これなら続けられる」と思える水準から始める方が、結果的に使いこなしやすくなります。

売却しながら長く使いたい人

「いったん売ったら、その分またすぐ買えるのだろうか」と気になる方も多いはずです。利益確定や資産配分の見直しを考えている場合、売却と枠の関係を正しく理解していないと、想定どおりに買い直せず戸惑いやすくなります。

この疑問を整理するには、「その年に新しく買える枠」と「翌年以降に再利用できる枠」を分けて当てはめるのが役立ちます。NISAでは、商品を売却しても、その年に一度使った年間投資枠はその年のうちには戻りません。[3] 一方で、売却した商品の簿価分の非課税保有限度額は、翌年以降に再利用できるようになります。[2]

「売ったから今年また同じ分だけ買える」のではありません。売却した商品の簿価分の非課税保有限度額が、翌年以降に再利用できると整理しておきましょう。

ねくこ注意点は、再利用できる基準が売却時の価格(時価)ではなく、買ったときの金額(簿価)であることです。[2]

たとえば、100万円で買った商品を150万円で売っても、翌年以降に再利用できるのは150万円ではなく100万円分です。逆に、100万円で買った商品を80万円で売った場合でも、再利用できるのは80万円ではなく100万円分になります。[2] 売却後の扱いを時価ベースで考えるとズレやすいため、「簿価分を翌年以降に再利用できる」と覚えておくと計算が狂いません。

【表4:ケース別の考え方と注意点】

| 状況・タイプ | 理由・メリット | 注意点 |

|---|---|---|

| 制度の枠を先に把握してから始めたい人 | 年間投資枠と非課税保有限度額を混同しにくい | 上限をそのまま目標額にしない |

| 毎月の積立額を迷っている人 | 月10万円誤解を解消しやすい | 月額ではなく年額から考える |

| 売却しながら長く使いたい人 | 翌年以降に再利用できるルールを理解しやすい | その年の年間投資枠は戻らない |

| すぐに最適解だけ知りたい人 | NISAは年枠と総枠を分けて理解する必要がある | 結論だけで判断しない |

証券会社ごとの取扱商品、手数料、注文締切などを比較したい方は、以下の関連記事をご確認ください。▼

※この関連記事は一般的な情報提供を目的としたもので、特定の商品・銘柄・投資行動を推奨するものではありません。ご自身の目的やリスクをどれだけ許容できるかに応じてご確認ください。

NISAの上限に関するよくある質問

NISAの上限について、特によくある「勘違い」や「誤解」を1問1答でまとめました。本文のおさらいとして、あるいはピンポイントな疑問の解消にご活用ください。

NISAの上限は月10万円ですか?

いいえ。月10万円は制度上の月額上限ではなく、つみたて投資枠120万円を12分割した目安です。[1][3]

「毎月10万円までしか買ってはいけない」というルールはありません。積立の頻度は原則「毎月」を想定していますが、つみたて投資枠の累積投資契約では「2か月に1回」「3か月に1回」といった設定も可能です。[3]

余った枠は翌年に繰り越せますか?

いいえ。年間投資枠は翌年に繰り越せません。[3]

年間投資枠は、毎年1月1日に新しく360万円が付与される使い切りの枠です。[1][3] その年に使わなかった分が、翌年の枠に上乗せされて増えることはありません。[3]

売却した年に枠はすぐ戻りますか?

その年の年間投資枠は戻りません。

再利用できるのは、売却した商品の簿価分の非課税保有限度額で、翌年以降です。[2][3] 「売ったらすぐにその枠で買い直せる」というのはよくある誤解です。一度使った年間投資枠は、同じ年内には再利用できないため注意してください。[3]

含み益が増えると上限オーバーになりますか?

なりません。非課税保有限度額は簿価残高で管理されるためです。[2]

非課税保有限度額は、買ったときの金額である買付残高(簿価残高)で管理されます。[2] そのため、時価が1,800万円を超えても、それだけで上限オーバーにはなりません。[2]

成長投資枠だけで非課税保有限度額1,800万円まで使えますか?

できません。成長投資枠の非課税保有限度額は1,200万円までです。[1][5]

1,800万円の総枠をすべて使い切るには、最低でも600万円分は「つみたて投資枠」を利用する必要があります。なお、逆に「つみたて投資枠」だけで1,800万円の総枠を使い切ることは可能です。[2]

まとめ|NISAの上限は“金額”より“ルールの違い”で理解する

NISAの上限を理解するうえで大切なのは、「360万円」「1,800万円」といった数字だけを覚えることではありません。年間投資枠と非課税保有限度額という、別ルールの2つの枠を分けて理解することです。

この記事の結論として、以下の3つのポイントを最後にもう一度確認しておきましょう。

- 年間投資枠は、つみたて投資枠120万円と成長投資枠240万円の合計で最大360万円。[1][5]

- 非課税保有限度額は1,800万円で、成長投資枠はそのうち1,200万円まで。[1][5]

- 売却後に再利用できるのは、売却した商品の簿価分の非課税保有限度額であり、その年の年間投資枠ではない。[2][3]

数字に振り回されず、「自分は今、どちらの枠の話をしているのか(その年に新しく使える枠か、非課税で保有できる総枠か)」を意識するだけで、運用中の迷いや計算のズレを減らしやすくなります。 ご自身の家計と照らし合わせながら、無理のない範囲で活用方法を整理してみてください。

重要なご注意

本記事はNISA制度に関する一般的な情報提供を目的としており、特定の金融商品・銘柄・金融機関・投資行動を推奨するものではありません。投資には元本割れ等のリスクがあります。制度・税制・手数料・取扱商品・注文締切・再投資設定等は変更される場合や金融機関ごとに異なる場合があるため、最新情報は公式発表および口座開設先の案内をご確認ください。最終的な判断はご自身の責任で行い、必要に応じて金融機関・専門家へご相談ください。

参考・出典一覧

[1] 金融庁「NISAを知る」 更新日:記載なし(2026年3月26日確認)

[2] 金融庁「よくある質問」 更新日:記載なし(2026年3月26日確認)

[3] 日本証券業協会「2024年以降のNISAに関するQ&A」PDF 更新日:2025年9月19日改定(2026年3月26日確認)

[4] 日本証券業協会「2024年以降のNISAに関するQ&A」掲載ページ 更新日:2025年9月19日改定

[5] 国税庁「No.1535 NISA制度」 基準時点:令和7年4月1日現在法令等(2026年3月26日確認)

この記事を書いた人

関連記事

-

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅 -

【2026年最新】新NISAのネット証券徹底比較|クレカ積立や取り扱い銘柄の違いは?

【2026年最新】新NISAのネット証券徹底比較|クレカ積立や取り扱い銘柄の違いは? -

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる?

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる? -

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説 -

楽天証券NISAの評判|どんなメリットがあるのか?注意すべき点や申込方法を徹底解説

楽天証券NISAの評判|どんなメリットがあるのか?注意すべき点や申込方法を徹底解説 -

なぜ金は「安全資産」の代表格なのか?資産運用のプロが、なぜか&どんな局面で価値を増すのか深掘り解説

なぜ金は「安全資産」の代表格なのか?資産運用のプロが、なぜか&どんな局面で価値を増すのか深掘り解説 -

【2025年最新】moomoo証券は怪しい?安全性・機能・口コミ・キャンペーンまで徹底解説

【2025年最新】moomoo証券は怪しい?安全性・機能・口コミ・キャンペーンまで徹底解説 -

三菱UFJ eスマート証券 (旧auカブコム証券 )NISAの評判|初心者に向いているのは本当?運用メリットや口コミを紹介

三菱UFJ eスマート証券 (旧auカブコム証券 )NISAの評判|初心者に向いているのは本当?運用メリットや口コミを紹介