転職でiDeCo・企業型DCはどうなる?6ヶ月以内の手続きとパターン別ガイド【完全版】

転職をすると、給与や働き方だけでなくiDeCoや企業型DCの扱いが大きく変わることがあります。

いま何に加入しているのか曖昧なまま転職してしまうと、掛金上限の変化や移換手続きの遅れによる自動移換など、思わぬ不利益につながることも少なくありません。

この記事では、転職時に必ず確認したい制度の違い、必要な手続き、そして避けたいリスクを体系的に整理し、あなたの状況に合わせて何をすべきかがひと目で分かるよう解説します。

ねくこ

ねくこ転職後の手続きを迷わず進め、将来の資産形成を計画的に進めるための重要ポイントを、ここで押さえておきましょう。

※iDeCoおよび企業型DC・DB等の拠出限度額や加入要件は、厚生労働省が公表する『確定拠出年金の拠出限度額』『確定拠出年金の拠出限度額の見直しに伴うDBの対応』等の公的資料および令和7年度税制改正に関する資料等に基づき記載しています。2024年12月以降は、DB等の他制度掛金相当額を反映して第2号被保険者のiDeCo拠出限度額が原則月2万円となるなどの制度改正が行われていますが、今後さらに拠出限度額等が変更される可能性があります。実際の掛金設定にあたっては、必ず最新の公的資料と勤務先の年金規約をご確認ください。※1、※5

転職時に確認すべき3つのポイント

まずは、手続きの全体像をつかむために、確認しておきたい基本事項を順番に整理していきましょう。

ねくここれを理解しておくだけで、必要な手続きや注意点がぐっと分かりやすくなります。

転職で何が変わる?掛金・支払い方法の基本

iDeCoは、転職によって

が変わることがあります。

ざっくり言うと、次の条件で決まります。

- どの公的年金に加入しているか(第1号・第2号・第3号)

- 転職先に企業型DCなどの企業年金制度があるかどうか

ねくここの2つの組み合わせによって、「いくらまで」「どんな支払い方で」積み立てられるかが変わる、と頭に入れておきましょう。

■ 転職するときにチェックしたい2つのポイント

- 掛金の上限が変わる可能性がある

- 働き方や会社の制度によって、「毎月いくらまで積み立てられるか」が変わる

- 支払い方法が変わる可能性がある

- 給与から天引きになるのか、自分の銀行口座から引き落とすのかが変わることがある

ねくこ具体的な金額や、公的年金の区分ごとの上限、企業型DCとの併用ルールなどは、後半の「転職前後で必ず知っておきたい注意点とリスク」で詳しく解説します。

あなたはいま iDeCo?企業型DC?まずは加入状況をチェック

転職時の手続きを考えるうえで、まず最初にチェックしたいのは「自分はいまどの制度に加入しているか」 です。

iDeCoと企業型DCは仕組みが異なり、手続きの内容も大きく変わるため、ここを間違えると後の判断がずれてしまいます。

ねくこあなたが当てはまるのは次のどれでしょうか?

① iDeCoに加入している人

会社が変わってもiDeCoは基本的にそのまま継続できます。

これから退職する人は「勤務先変更の手続き」が必要になります。

すでに退職済みの人は速やかに金融機関へ変更届を提出しましょう。

② 企業型DCに加入している人

転職時に企業型DCに加入している場合は、退職すると資産の移換手続きが必要になります。

- これから退職する人:退職後6ヶ月以内に移換手続きを行う

- すでに退職済みの人:6ヶ月以内にiDeCoへ移換(期限超過は自動移換リスク)

転職先に企業型DCがあるのか、ないのかによって手続きが変わります。

③ 企業型DB(確定給付型)に加入している人

企業型DB加入者が退職すると、加入していた企業型DBはそのまま将来の給付として残ります。

個人での移換手続きは不要です。(すでに退職している人も手続きは不要です)

転職先の制度(DBまたはDC)には新たに加入するのが一般的ですが、前職のDBについては、制度の種類や規約内容によっては、iDeCoや企業型DC、通算企業年金などへ資産を移換できる場合があります。

どの制度にどのような条件で移換できるかは、前職および転職先の年金規約や運営管理機関、厚生労働省や企業年金連合会等の公的情報で必ず確認してください。※3、※9

ねくこなお、iDeCoへの加入は、転職先での条件に応じて自由に検討できます。

いま自分がどの制度に入っているかが分かれば、このあと解説する「転職先の制度」と組み合わせて、必要な手続きがはっきり見えてきます。

転職先の年金制度(企業型DC・DB)はどうなっている?

自分の加入状況が分かったら、次に確認したいのが 転職先の会社にどんな年金制度があるか です。

企業ごとに制度の有無や仕組みが異なり、これによって iDeCo の続け方や掛金上限が変わるため、必ずチェックしておきたいポイントです。

ねくこ転職先の制度は、次の3つのどれかに当てはまります。

① 企業型DC(企業型確定拠出年金)がある会社

企業型DCは、会社が掛金を拠出し従業員が自分で運用商品を選択する年金制度です。

加入が必須の企業も多く、iDeCoとの併用可否や上限額は会社の規程で決まります。

② 企業型DB(確定給付型)がある会社

企業型DBは、将来の受取金額があらかじめ決まっている年金制度で、企業が給付額を保証する仕組みです。

企業型DBのみを導入している会社の場合でも、原則として社員はiDeCoに加入できますが、掛金の上限や拠出可否は、企業型DCやDB等の掛金水準を反映した拠出限度額の範囲内で決まります(2024年12月以降)。

最新の上限額や条件は厚生労働省やiDeCo公式サイトなどの公的資料で必ず確認してください。

ただし、企業が「企業型DBと企業型DCを併用している場合」に限り、企業型DCに加入している扱いとなり、会社の規程によってはiDeCoの掛金上限が引き下げられることがあります。

このため、企業型DBに加入している場合でも、2024年12月以降はDB等の掛金相当額も含めてiDeCoの拠出限度額が計算されるようになっており、企業型DCの有無や掛金水準によっては、iDeCoに拠出できる上限が小さくなったり拠出できなくなったりする場合があります。

ねくこなお、具体的な上限額は、勤務先の制度内容と掛金水準によって変わります。

③年金制度がない会社

企業型DC・DBどちらも導入していない企業もあります。

この場合、iDeCoを自由に続けたり、新たに加入したりしやすくなります。

あなたはどの手続きが必要?転職時のiDeCo・DC判断チャート

転職で必要になる手続きは、人によって大きく異なります。

まずは簡単なチャートで、あなたがどのタイプに当てはまるのかを確認しましょう。

ねくここのあと解説する「転職パターン別の手続き」が、より分かりやすくなります。

【STEP1】現在、何に加入していますか?

【STEP2】iDeCoに加入している人:転職先に企業型DCはありますか?

- あります→ 「iDeCo継続 + 企業型DCとの併用可否と掛金調整」

- ありません → 「iDeCoを継続」

- 会社に所属しない場合 → 「iDeCoを継続(掛け金変更と運用継続の手続き)」

【STEP3】企業型DC加入している人:転職先に企業型DCはありますか?

- あります→ 「前職の企業型DCの移換手続き」+「転職先の企業型DCへ加入」

- ありません → 「iDeCoへ移換して個人管理」

- 会社に所属しない場合 → 「iDeCoへ移換+掛金調整」

【STEP4】何も加入していない人:転職先に企業型DCはありますか?

- あります→ 「企業型DCへ加入(原則)」+「必要ならiDeCoも検討」

- ありません → 「iDeCoに新規加入を検討」

転職前〜退職後の流れを時系列で整理しよう(ミニまとめ)

【転職前にやること】

転職前は、これから必要になる手続きをスムーズに進めるための準備期間です。

ねくこ自分の加入状況や転職先の制度を確認しておくことで、退職後の手続きで慌てることがなくなります。

自分の加入状況を把握する(iDeCo/企業型DC/企業型DB)

- 転職先の制度を確認する

- 企業型DC?企業型DB?制度なし?併用可否?

- 企業型DCの場合は移換の準備をする

- 運営管理機関・加入者番号を控える

- iDeCo or 転職先DCどちらに移換するか想定

- iDeCo加入者は掛金と勤務先変更の必要性を確認する

【転職日(退職日)にやること】

退職日は、企業型DCの資格喪失日でもあります。

この日を境に、移換手続きに必要な書類や案内が届くようになります。

- 企業型DCの資格喪失日を確認する

- 退職後に届く「資格喪失のお知らせ」「移換案内」を受け取れるようにしておく

- 企業年金制度に関する書類をすべて保管する

- iDeCo加入者は転職に伴う勤務先変更が必要になることを把握しておく

【退職後(〜6ヶ月)にやること:最重要】

退職後の6ヶ月は、企業型DC加入者にとって最も重要な期間です。

ここで移換手続きを行わないと、資産が「自動移換」となり、運用停止や資産目減りといった大きなデメリットが発生します。

- 企業型DC加入者は必ず移換手続きを行う(iDeCo または転職先DCへ)

- 無職・フリーの場合は iDeCo の区分変更(第1号)

- 掛金額を収入や上限に合わせて見直す

- 自動移換になっていないか確認(6ヶ月ルール)

- 転職先DCに加入し、iDeCo併用の可否と上限を再チェック

- 支払い方法(給与天引き or 個人払い)に合わせて年末調整の準備

転職パターン別|iDeCo・企業型DCの手続きまとめ

iDeCoや企業型DCの手続きは、「いまどの制度に加入しているか」 と 「転職先の制度がどうなっているか」 の組み合わせで変わります。

ねくこ同じ転職でも、人によって必要な手続きがまったく違うため、自分のケースに合った流れを把握することが大切です。

ここでは、

の3パターンに分けて、転職時に必要な手続きを分かりやすく整理していきます。

いまiDeCo加入している人の転職手続き

転職先が企業型DCありの場合|iDeCo継続+併用可否と掛金調整

2022年10月以降、企業型DC加入者は、会社の規約にiDeCo併用の記載がなくてもiDeCoに加入できるようになりました。

ただし、企業型DCにマッチング拠出制度がある場合は法律上iDeCoを併用できません。

また、企業型DCの掛金が法定限度額に達していると、iDeCoに拠出できる枠がない場合があります。

具体的な拠出可能額は勤務先の企業型DCの掛金水準で決まります。

まずは、次の3点を確認しておきましょう。

- 転職先の企業型DCに加入が必須かどうか

- 企業型DCとiDeCoの併用が認められているか

- 併用できる場合、iDeCoの掛金上限はいくらになるか

併用が認められている会社であれば、企業型DCで会社が拠出する掛金に加えて、自分でiDeCoを積み立てることができます。

ねくこ将来の資産形成を厚くしたい人にとっては大きなメリットです。

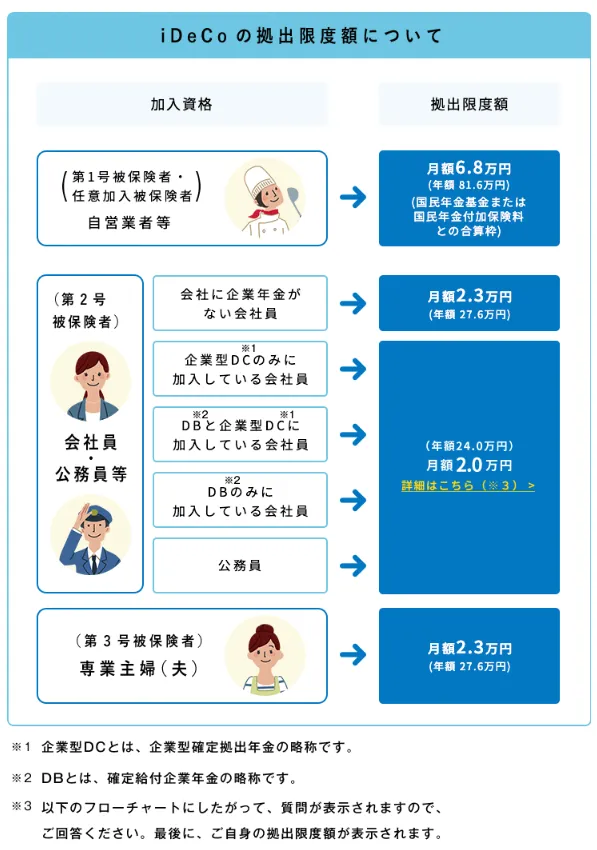

たとえば、第2号被保険者として企業型DCや企業型DBなどの企業年金に加入している場合、2024年12月以降は、企業年金の掛金水準やDB等の他制度掛金相当額を反映したうえで、『企業年金とiDeCoの合計で月5.5万円(うちiDeCoは月2万円を上限)』の範囲で掛金上限が決まります。

一方、企業年金がない会社員の場合のiDeCoの掛金上限は、2025年11月時点では月2.3万円です。

そのため、転職後は会社の規程を確認して「自分はいくらまで積み立てられるのか」を把握し、掛金設定を見直すことが大切です。

ねくこ上限を超えると手続きをやり直す必要があり、時間がかかる場合もあるので注意しておきましょう。

新たな掛金を拠出できない場合はどうなる?

企業年金の掛金水準の関係で、iDeCoに新たな掛金を拠出できないケースであっても、iDeCoそのものを解約する必要はありません。

このように、掛金の拠出をやめて、すでに積み立てた資産の運用や商品変更だけを行う立場を、制度上は『運用指図者』と呼びます(iDeCo公式サイトで用いられている用語です)。

ねくこ「運用指図者」の仕組みやメリット・注意点は、後半で詳しく解説します。

企業型DCがない場合:iDeCoを継続|勤務先変更の手続きをする

転職先でも会社員として働き続ける場合、iDeCo自体はそのまま継続可能です。

- これから退職する人

- 退職後は勤務先変更の手続きが必要になります。

- すでに退職済みの人

- まだ勤務先変更が済んでいない場合は、早めに金融機関へ提出しましょう。

一般的な流れは次のようなイメージです。

- 加入しているiDeCoの金融機関のサイトやコールセンターから、「勤務先変更」の書類を取り寄せる

- 転職先の会社名や所在地、加入している公的年金の種別などを記入する

- 必要に応じて、転職先の会社にも記入してもらい、金融機関へ返送する

ねくここの手続きをしておくことで、「いまどの会社に勤めているか」「どの区分でiDeCoに加入しているか」が正しく反映され、掛金の取り扱いもスムーズになります。

会社に所属しない場合|掛金変更と運用継続の手続きが必要

退職後しばらく無職になる場合や、フリーランス・自営業として働く場合でも、iDeCoを続けることは可能です。

この場合は、

- 公的年金の区分が変わる(会社員 → 第1号被保険者など)

- それに合わせて、iDeCoの加入区分・掛金上限も変わる

といった点がポイントになります。

- これから退職する人

- 無職期間がある予定なら、事前に区分変更と移換先を準備しておく

- すでに退職済みの人

- すぐに区分変更(第1号)を行い、掛金額を決める

一般的には、

- 会社員をやめたことを前提に、加入している金融機関に区分変更の手続きをする

- 収入の状況に合わせて、掛金額を増減させる(負担が大きすぎないように調整)

- しばらく掛金を払わず、「運用指図者」になる選択肢を検討する

といった対応が必要になります。

会社に所属しない期間は、収入が不安定になりやすい時期でもあります。

ねくこ無理に積み立て額を維持しようとせず、「掛金を一時的に少なくする」「拠出を止めて運用だけにする」 といった選択肢も含めて考えるとよいでしょう。

企業型DCだけに加入している人の転職手続き

前職で企業型DC(企業型確定拠出年金)のみに加入している場合、最も重要になるのが「資産の移換手続き」 です。

企業型DCは会社ごとに運用する仕組みのため、退職するとそのまま放置することはできません。

ねくこ転職先に企業型DCがあるかどうか、また一時的に無職・フリーになるのかによって、必要な手続きが大きく変わります。

転職先にも企業型DCがある場合|まずは前職DCの移換手続きを行い、その後転職先DCへ加入

転職先にも企業型DCがある場合は、退職すると前職の企業型DC資産を移換する手続きが必要になります。

- これから退職する人

- 退職後に前職DCの移換案内が届くので準備しておくと安心です。

- すでに退職済みの人

- 移換手続きを早めに進めて、転職先のDC加入手続きも忘れずに行いましょう。

企業型DCの資産移換には、次の2つのパターンがあります。

- 前職の企業型DC → 直接 転職先の企業型DCへ移換(企業の規程が整っている場合のみ可能)

- 前職の企業型DC → iDeCo(個人型DC)へ移換(最も一般的な方法)

企業型DC同士での直接移換は、制度上は可能ですが、受け入れの規程がある企業が少ないため、実務上はほとんどのケースで「前職DC → iDeCoへの移換」になります。

そのうえで、転職先の企業型DCには新たに加入し、掛金の積立を再開します。

ポイントは次の2つです。

- 前職のDC → iDeCoへ移換(または、規程があれば企業型DCへ直接移換)

- 転職先の企業型DC → 新規加入して積立を再開

なお、企業型DCに加入している場合、iDeCoに掛金を払えるかどうかは会社の規程によって異なります。

企業型DCとiDeCoを併用できない会社では、掛金を払えない場合がありますが、移換したiDeCo資産は「運用指図者」として運用だけ続けることができます。

また、一度iDeCoに移換した資産であっても、転職先で企業型DCや確定給付企業年金(DB)が導入されており、かつ制度側の規約が認めている場合には、年金資産を企業型DCやDBへ移換(ポータビリティ)できるケースがあります。

ねくこ移換可否や条件は、勤務先の年金規約や運営管理機関で必ず確認しましょう。

転職先に企業型DCがない場合|iDeCoに移換して個人で管理

転職先に企業型DCがない場合、前職の企業型DCで積み立てていた資産は、iDeCoへ移換して個人で管理 します。

- これから退職する人

- 退職後の6ヶ月以内にiDeCoへ移換する流れになります。

- すでに退職済みの人

- 移換期限が迫っていないか確認し、iDeCo移換を早めに進めましょう。

移換後は、会社員の区分に応じて iDeCoの掛金を月2〜2.3万円まで積み立てることができます。

企業年金がない会社へ転職した場合、iDeCoの自由度が高く、積立を続けやすい環境になります。

ねくこ企業型DCの加入者資格を喪失した日の属する月の翌月から起算して6か月以内に移換等の手続きを行わないと、その資産は国民年金基金連合会に自動移換されてしまいます。

退職後に無職・フリーになる場合|iDeCoへ移換+掛金調整

退職すると企業型DCの資格を失うため、無職の期間がある場合や、フリーランスとして働く場合も iDeCo へ移換する必要があります。(すでに退職済みの人は、このタイミングで移換手続きを行います)

- これから退職する人

- 無職・フリーになる予定ならiDeCo 移換の準備

- すでに退職している人

- 区分変更(第1号)+掛金調整を行う

この場合は公的年金の区分が「第1号被保険者」となるため、iDeCoの掛金上限が月6.8万円に引き上がります。

第3号被保険者(専業主婦・主夫、扶養に入っている配偶者)の場合は月2.3万円です。

ねくこ収入が不安定な時期は掛金を無理に増やす必要はありませんが、必要に応じて「積立額を調整する」「拠出せず運用だけ続ける」など柔軟に選べます。

未加入・これから始めたい人の手続き

前職でiDeCoにも企業型DCにも加入していなかった人、あるいは「これから始めたい」と考えている人は、転職先の制度によって選べる選択肢が変わります。

- これから退職する人

- 転職先の制度を確認し、企業型DC・iDeCoのどちらを始めるか準備しておきましょう。

- すでに退職済みの人

- 次の転職先が決まっていなければ、iDeCoへ加入して積立を始めることができます。

企業型DCがある会社なのか、制度がない会社なのかで、利用できる制度や手続きが大きく違ってくるため、まずは転職先の環境をしっかり確認することが大切です。

ねくこここでは、転職先の制度に応じて「どの制度に加入すべきか」「どんなメリットがあるのか」を整理していきます。

転職先に企業型DCがある場合|原則企業型DC加入が基本

転職先に企業型DCが導入されている場合、多くの会社では企業型DCへの加入が前提となります。

会社が掛金を拠出してくれるため、自分で負担しなくても将来のための資産形成が自動的に進む点が大きなメリットです。

企業型DCは給与天引きで積み立てていく仕組みなので、自分で手続きをする手間が少なく、手軽に始められる制度でもあります。

ただし、企業型DCに加入するかどうかが任意の会社も存在します。

加入しないことも可能ですが、その場合、自分の積立がゼロになるため、節税メリットや資産形成の機会を失ってしまいます。

制度がある場合、一般的には会社負担の掛金を活用できるため長期的に有利になりやすいと考えられますが、家計の状況や他の資産形成とのバランスも踏まえて検討することが大切です。

ねくこ企業型DCとiDeCoの併用を検討したい人は、会社の規程で併用可否を確認しておきましょう。

企業型DCがない場合|iDeCoへ新規加入して資産形成を開始

企業型DCがない会社へ転職した場合、iDeCoに新規加入することが最も一般的な選択肢になります。

iDeCoは自分で掛金を設定して毎月積み立てていく制度で、掛金の全額が所得控除になるため、節税しながら老後資産を作れるのが大きな魅力です。

会社の制度に左右されず、自分のタイミングで始められるので、転職をきっかけに資産形成をスタートしたい人にとって非常に取り入れやすい制度といえます。

ねくこ一方、加入しない選択もできますが、その場合は通常の貯金と同じ扱いとなり、iDeCoのような税制メリットはありません。

長期的な積立を考えるなら、税制優遇のある制度を上手に活用することで、同じ積立額でも手取りベースでは有利になりやすい一面があります。

ただし、運用商品によっては元本割れのリスクもあるため、商品選びやリスク許容度の確認が欠かせません。

転職前後で必ず知っておきたい注意点とリスク

転職すると、iDeCoや企業型DCの扱いが変わることがあり、手続きを忘れると不利益につながる場合があります。

とくに退職直後は慌ただしく、注意すべきポイントを見落としがちです。

ねくこここでは、これまでの内容をふまえて、転職前後に必ず押さえておきたいリスクと具体的なルールを詳しく整理していきます。

自動移換は6か月以内に手続き必須|放置のデメリットとは

企業型DCに加入している人は、退職後に必ず「移換先」を選ぶ必要があります。

- これから退職する人

- 退職後6ヶ月以内に手続きが必要

- すでに退職済みの人

- 自動移換になっていないか確認し、不明なら国民年金基金連合会に問い合わせ

この手続きを 6か月以内に行わないと、自動的に自動移換(自動的に国民年金基金連合会へ移される状態)になってしまいます。

自動移換になると、次のようなデメリットがあります。

- 資産が原則として現金化され、運用が行われない

- 毎月の管理手数料がかかり、資産が目減りしやすい

- 自分でiDeCoや企業型DC・DB等への移換手続きを行い、移換が完了するまで、自ら運用商品を選んで運用することができない

- 将来の手続きが煩雑になり、手間も時間もかかる

根拠・出典: 厚生労働省「年金資産の持ち運び(ポータビリティ)」「確定拠出年金における自動移換について」

つまり、自動移換は運用が止まった状態で手数料だけがかかり続けるため、長期的には資産が目減りしやすく、将来の受給開始時期にも影響しうる状態です。

自動移換中は原則として運用が行われず、管理手数料のみが差し引かれます。

また、自動移換期間は老齢給付金の受給要件となる通算加入者等期間に含まれないため、受給開始可能年齢が遅くなることがあります。※3、※10

ねくこ退職前後は忙しくなりがちですが、早めにiDeCoへの移換手続きを進めておけば、このリスクは確実に避けられます。

企業型DCからiDeCoへ移換する手続きの流れ

企業型DCに加入している人は、転職先に企業型DCがない場合や加入しない場合は、退職後に資産を「iDeCoへ移換する」手続きが必要です。

流れは次の3ステップだけで、難しい手続きはありません。

- 退職後に届く案内書を確認する

- 企業型DCの運営会社から「資格喪失のお知らせ」などの案内が届きます。

ここに移換に必要な情報が書かれています。

- 企業型DCの運営会社から「資格喪失のお知らせ」などの案内が届きます。

- 移換先のiDeCo金融機関を選び、書類を取り寄せる

- ネット申し込みで移換専用の書類を請求できます。

- 書類を記入して返送するだけ

- 前職のDC情報と基礎情報を記入して返送すると、金融機関と国民年金基金連合会が手続きを進めてくれます。2〜3か月後に移換完了の通知が届きます。

掛金上限の変化とiDeCo併用ルールに注意

冒頭でも触れたとおり、転職によって働き方や転職先の企業年金制度が変わると、iDeCoで積み立てられる掛金の上限も変わることがあります。

ねくこここでは、公的年金の区分ごとの上限と、企業型DCとの併用ルールを具体的に整理していきます。

■ 公的年金の区分ごとの基本的な上限

まず、iDeCoの掛金上限は「どの公的年金に入っているか」で大きく3つに分かれます。

このうち、転職で変化しやすいのは会社員(第2号)のケースです。

※上記の掛金上限額は、厚生労働省『確定拠出年金の拠出限度額』に基づき、2024年12月以降の制度(DB等の他制度掛金相当額の反映後)を前提とした一般的な目安です。第1号被保険者の月額上限6.8万円は、国民年金基金や付加保険料との合算枠であり、実際には各制度への拠出状況によってiDeCoに拠出できる金額が異なります。第2号被保険者については、企業型DC・DB等の企業年金の有無および掛金水準に応じ、iDeCoの上限が月2.0万円(企業年金あり)または月2.3万円(企業年金なし)の範囲で決まり、企業年金の掛金が高い場合にはiDeCoに拠出できないケースもあります。

詳細な上限額や企業年金との合算条件は、厚生労働省の最新資料および勤務先の年金規約で必ずご確認ください。※1、※8

■ 会社員(第2号)の上限は「企業型DCの有無」で決まる

会社員として働く場合は、さらに転職先の企業年金制度によって、iDeCoの上限が細かく変わります。

- 企業型DCや企業型DBなどの企業年金に加入している会社に勤める場合

- 2024年12月以降、iDeCoの掛金上限は原則として月2.0万円となり、あわせて『企業年金(企業型DCの事業主掛金+DB等の他制度掛金相当額)との合計が月5.5万円以内』といった条件の範囲で決まります。企業年金の掛金水準が高い場合には、iDeCoに拠出できない、または拠出上限が2万円未満まで逓減するケースもあります。

- 企業型DC・DB等の企業年金に加入していない会社に勤める場合

- iDeCoの掛金上限は、2025年時点で月2.3万円です。

ねくこつまり、会社員の場合は「企業型DCがあるかどうか」がiDeCoの上限を左右する重要ポイントということです。

■ 併用ルールの基本

企業型DCとiDeCoを同時に利用できるかどうかは、転職先の会社の規程によって異なります。

- 併用できる会社

- 企業型DCに加えてiDeCoでも上限の範囲で積み立て可能。

- 併用できない会社

- iDeCoに新たな掛金を払うことはできませんが、積み立てた資産はそのまま運用を続けられます(いわゆる「運用指図者」)。

ねくこ併用不可でもiDeCoを解約する必要はなく、資産はそのまま保全されます。「運用指図者」の仕組みは、この後解説します。

掛金を止めても続けられる「運用指図者」という選択肢

転職をきっかけに、

- 企業型DCとiDeCoの併用ができない会社に入社した

- 収入が不安定になり、いったん掛金を止めたい

といった状況になることがあります。

このときに知っておきたいのが、「運用指図者(うんようしじしゃ)」というステータスです。

■ 運用指図者とは?

運用指図者とは、新しく掛金は払わず、すでに積み立てているiDeCo資産だけを運用し続ける人のことです。

加入者(掛金を払っている人)と違い、

- 毎月の掛金拠出はしない(できない)

- いまある残高はそのまま運用を続けることができる

- 商品を入れ替えたり、配分を変更したりすることは可能

という状態になります。

■ どんなときに「運用指図者」になる?

転職・退職まわりでは、次のようなケースで運用指図者になることが多いです。

- 企業型DCとiDeCoの併用が認められていない会社に転職したとき

- 一時的に掛金拠出を止めたいとき(家計や収入の事情など)

- 60歳に近づき、掛金拠出の資格がなくなった後も、運用だけ続ける場合

ねくこいずれの場合も、iDeCoを解約するわけではなく、「掛金ゼロで運用だけ続ける状態」になるとイメージすると分かりやすいです。

■ 運用指図者のメリット・注意点

メリット

- 掛金を払えない期間でも、これまで積み立てた資産をそのまま育てられる

- 転職先の制度や収入が落ち着くまで「一時停止」という形で対応できる

注意点

- 新しく掛金を払わないため、所得控除(節税メリット)は発生しない

- 口座管理手数料や信託報酬など、一定の手数料はかかり続ける

ねくこ「掛金を払えなくなったら終わり」ではなく、掛金を止めてもiDeCoは続けられるという選択肢があることを知っておくと、転職やライフプランの変化にも柔軟に対応しやすくなります。

給与天引きか個人払いか|支払い方法で年末の手続きが変わる

iDeCoの掛金は 「給与天引き(事業主払込)」 と 「個人払い(口座振替)」 の2つの方法で支払います。

転職すると、会社によって支払い方法が変わる可能性があります。

ねくこ上の章では「支払い方法が変わることがある」とだけお伝えしましたが、ここではそれぞれの違いと、転職後にどう選べばよいかを少し詳しく見ていきます。

■ 給与天引き(事業主払込)

転職先の会社が給与天引きに対応している場合、iDeCoの掛金は毎月の給料から自動で差し引かれて支払われます。

メリット

- 年末調整で自動的に所得控除される

- 自分で確定申告しなくてよい

- 払い忘れや手続きの手間がない

ねくこ会社が対応しているかどうかは、転職後に総務や人事に確認しておくとスムーズです。

■ 個人払い(口座振替)

転職先が給与天引きに対応していない場合、iDeCoの掛金は自分の銀行口座から引き落とされる形になります。

メリット

- 転職しても会社に依存せず自分のペースで続けられる

- 支払い方法に自由度がある

一方で、節税の手続きは自分で行う必要があります。

支払い方法が変わることで小規模企業共済等掛金控除として控除できる金額そのものが変わるわけではありません。

- 給与天引き(事業主払込)なら年末調整で控除されるケースが多い

- 個人払いの場合は会社が対応していれば年末調整または確定申告で自分で申告する

など、手続きの手間や管理のしやすさが大きく変わる点は押さえておきましょう。

転職はiDeCo見直しのチャンス|メリットと改善ポイント

重要な注意点:iDeCoおよび企業型DC・DBの主な運用商品である投資信託や一部の保険商品等は、市場の価格変動等により元本割れが生じるおそれがあります。国民年金基金連合会(iDeCo公式サイト)や各運営管理機関の資料でも、確定拠出年金制度では加入者本人の運用結果によって将来受け取る年金額が変動すること、元本が保証されない商品があることが明示されています。商品選択・配分比率の決定は、必ずご自身のリスク許容度・運用期間を踏まえて行ってください。※5

転職は、iDeCoの手続きだけでなく、今の積立額・金融機関・運用内容を見直す絶好の機会です。

日常では気づきにくい改善ポイントも、転職の節目なら整理しやすく、将来の資産づくりをより効率的に進めやすくなります。

ねくこここでは、特に重要な3つの見直しポイントを紹介します。

1. 掛金設定・支払い方法を最適化する

転職をすると、収入や働き方、iDeCoの掛金上限が変わることがあります。

まずは、いまの掛金設定が自分の家計と上限に合っているかを見直してみましょう。

たとえば、

- 収入が増えたなら、無理のない範囲で掛金を少し増やす

- 収入が不安定になりそうなら、いったん金額を抑える

- 上限いっぱいに積み立てるべきかどうかを考える

といった調整が考えられます。

あわせて、支払い方法も確認しておくと安心です。

転職先が給与天引きに対応しているなら、年末調整で自動的に控除されるメリットがありますし、対応していない場合は、口座振替+年末調整や確定申告で節税を受けることになります。

ねくこ「いくら、どの方法で払うのが自分にとって続けやすいか」を、このタイミングで一度整理しておくと、転職後も無理なくiDeCoを続けやすくなります。

2. 金融機関を乗り換えて手数料を下げる

iDeCoは長期間の運用が前提の制度だからこそ、手数料の差が積み上がりやすいという特徴があります。

実は、金融機関によって以下のような手数料が大きく異なります。

- 運用商品の信託報酬

- 運営管理手数料(金融機関による差が大きい)

とくに「運営管理手数料」は、ゼロ円の金融機関もあれば、毎月数百円かかる金融機関もあるため、数年〜数十年の単位で見ると、運用結果に大きな差が生まれます。

ねくこ転職はこの金融機関の見直し(乗り換え)をする良いタイミングです。

いま使っている金融機関よりも手数料が安く、商品ラインナップが豊富なところに移すことで、同じ掛金でもより効率的な運用ができるようになります。

また、乗り換えは「他社への移換手続き」を行うだけで完了するため、難しい手続きではありません。

この後の章で紹介する「iDeCoにおすすめの金融機関」も参考にしながら、長期でメリットが大きい金融機関を選ぶ ことを意識してみましょう。

3. 運用商品の配分を見直す(リバランス・リスク管理を含む)

iDeCoは長期で運用するため、運用商品の配分は時間とともにズレていくことがあります。

ねくこ転職のタイミングは、こうした運用の偏りや手数料の負担を見直す絶好の機会です。

ライフステージに合わせて運用商品を見直す

iDeCoは長期で運用することが多いため、年齢や働き方に応じてリスクの取り方を調整することが重要です。

- 20〜40代

- 収入が安定しやすく、時間もあるため株式型など成長性の高い商品 を中心にして資産を増やしやすい

- 50代以降

- 受け取りが見えてくるため債券や元本確保型を増やし、値動きリスクを抑える

ねくこ放置すると、思わぬハイリスク配分になっていることもあるため、現状を一度チェックしましょう。

手数料の高い商品が混ざっていないか

iDeCoは長期運用のため、手数料の小さな差が将来の受取額に大きく影響します。

ねくこまずは、次のポイントをチェックしてみてください。

- 運用商品に、信託報酬の高い投資信託が紛れ込んでいないか

- 加入している金融機関の「運営管理手数料」が、他社と比べて割高ではないか

古い高コスト商品や、手数料の高い金融機関を使い続けている場合は、商品や金融機関を見直すだけでも、運用効率が改善しやすくなります。

リスクの偏りをチェックする

長く積み立てていると、値動きの大きい商品に自然と比重が偏っていきます。

ねくこ次のような偏りがないかを、定期的に確認しましょう。

- 株式ばかりに偏っていないか

- 円預金や元本確保型に偏りすぎて、ほとんど増えない状態になっていないか

- 複数の地域(日本・先進国・新興国)にきちんと分散できているか

- 成績が落ちている商品をそのまま放置していないか

値上がりした資産に比重が偏っている場合や、リスクを取りすぎ・取らなさすぎになっている場合は、当初の目標比率に戻す「リバランス」を行うと、リスクを抑えつつ効率的な運用を続けやすくなります。

ねくこリスクの取りすぎを防ぎ、運用の安定にもつながるため、年1回程度の見直しがおすすめです。

iDeCoはどこで始める?おすすめ金融機関を比較

iDeCoを始めるときは、どの金融機関を選ぶかで手数料や運用商品の選びやすさが大きく変わります。

ねくことくに長期で積み立てるiDeCoでは、わずかな手数料の差が将来の資産に影響するため、最初の入口選びがとても重要です。

2025年11月時点では、運営管理手数料0円とするネット証券が複数存在しており(例:SBI証券、楽天証券、松井証券など)、いずれもインデックス型の投資信託を中心に幅広い商品ラインナップを提供しています。

ただし、ここで挙げた事業者はあくまで代表例であり、同様の条件の金融機関は他にもあります。

実際に選ぶ際は、

- 運営管理手数料(金融機関に支払う部分)

- 取扱商品の種類や信託報酬水準

- サイトやアプリの使いやすさ、サポート体制

などを、複数社で比較したうえで、自分にとって使いやすい金融機関を選んでください。

【Q&A】iDeCo転職手続きの疑問に答える

転職するとiDeCoの手続きは必要?

多くの場合、必要です。

転職により「勤務先情報の変更」や「掛金上限・支払い方法の見直し」が必要になる場合が多いです。

まずは自分がいまどの制度(iDeCo・企業型DCなど)に加入しているか確認しましょう。

転職先に企業型DCがある場合、iDeCoはどうなる?

会社の規程次第で併用の可否と掛金上限が決まります。

企業型DCがある会社では、iDeCoと企業型DCの併用可否や掛金上限が会社ごとに異なります。

併用できれば掛金は月2万円前後が上限、できない場合は「運用指図者」として積立は止めて運用のみ継続できます。

企業型DC加入者は転職時にどんな手続きが必要?

企業型DCに加入している人(転職時)は移換手続きが必要です。

退職後6か月以内に「企業型DCで積み立てている資産」を移換する必要があります。

移換先は次のいずれかで、企業の規程によって異なります。

- 加入している企業型DC → 転職先DCへ直接移換(企業が受け入れ規程を持つ場合のみ)

- 加入している企業型DC → iDeCoへ移換(最も一般的/規程がない場合はこちら)

その後、転職先に企業型DC制度がある場合は、新たに加入して掛金の積立を再開します。

なお、一度iDeCoへ移換した資産であっても、転職先が企業型DCや確定給付企業年金(DB)を実施しており、その規約に『iDeCoからの移換を受け入れる』旨の定めがある場合には、企業型DCやDBへ資産を移換できるケースもあります。

移換の可否やメリット・デメリットは、勤務先の年金規約や運営管理機関で必ず確認してください。

転職後にiDeCoの掛金や支払い方法は変わる?

変わることがあります。

公的年金の区分や転職先の制度により、掛金の上限や支払い方法(給与天引きor個人払い)が変わります。

働き方や収入の変化に合わせて設定を見直しましょう。

自動移換とは何?やってはいけない理由は?

資産が強制現金化・手数料発生などデメリットが大きいです。

企業型DC加入者が6か月以内に移換手続きをしないと「自動移換」となり、運用停止・資産の目減り・将来の手続き煩雑化などのリスクがあります。

必ず早めにiDeCo移換を行いましょう。

iDeCoは転職時にどんな見直しをするべき?

掛金額・支払い方法・金融機関・運用商品の見直しがポイントです。

転職は、いまの積立額や支払い方法、手数料の安い金融機関への乗り換え、運用商品のリバランスを見直す絶好のタイミングです。

効率的な資産形成のために最適化しましょう。

iDeCoと企業型DCのどちらにも未加入の場合はどうすればいい?

転職先の制度に応じて新規加入を検討しましょう。

企業型DCがあれば原則加入、なければiDeCoの新規加入を考えるのが一般的です。

iDeCoは自分のタイミングで始めやすく、節税メリットも得られます。

運用指図者とは何?どんな時に選択する?

掛金拠出を止めて、運用だけを続ける人です。

iDeCoの新規掛金が払えない場合や併用不可の会社へ転職した場合に「運用指図者」になります。

資産をそのまま運用でき、再開も可能ですが、節税メリットはなくなります。

転職後の年末調整・確定申告はどうなる?

掛金支払い方法によって手続きが異なります。

給与天引きなら年末調整で自動控除されますが、個人払いの場合は自分で年末調整か確定申告が必要です。

支払い方法の変更を把握し、忘れずに対応しましょう。

まとめ|転職時のiDeCo・DC手続きは早めの確認が重要

この2つを押さえるだけで、手続き・掛金・注意点がすべて決まります。

| あなたの状況 | 転職先の制度 | 必要な手続き | 掛金の扱い | 備考 |

|---|---|---|---|---|

| iDeCo加入中 | 企業型DCあり | 勤務先変更+併用可否の確認 | 上限が月2万円前後に下がる場合あり | 併用不可なら「運用指図者」へ |

| iDeCo加入中 | DCなし(DBのみ or 年金制度なし) | 勤務先変更のみ | 上限は月2.3万円まで | iDeCoをそのまま続けやすい |

| 企業型DC加入中 | 企業型DCあり | 前職DC → 転職先DCへ移換(規程があれば) or iDeCoへ移換 | 転職先DCで掛金再開 | 移換可否は勤務先や運営管理機関に要確認 |

| 企業型DC加入中 | DCなし | 前職DC → iDeCoへ移換(6ヶ月以内) | 上限2〜2.3万円の範囲で積立可 | 放置は「自動移換」で損 |

| 企業型DC加入中 | 無職・フリー | 前職DC → iDeCoへ移換+区分変更 | 上限6.8万円(第1号) | 収入によって掛金調整も可 |

| 企業型DB加入中 | どこでもOK | 手続き不要(DBはそのまま残る) | iDeCo加入は自由 | 可否や条件は前職・転職先の年金規約や企業年金連合会、厚生労働省の公的情報等で要確認 |

| 未加入(何もしていない) | 企業型DCあり | 企業型DCへ加入(原則) | 会社拠出で積立開始 | 必要ならiDeCo併用も検討 |

| 未加入(何もしていない) | DCなし | iDeCoに新規加入を検討 | 上限2.3万円 | 税制メリットで積立開始しやすい |

転職は、iDeCoや企業型DCのルールが切り替わるタイミングです。

特に企業型DC加入者は、退職後の移換手続きに期限があるため、早めの確認が欠かせません。

また、転職先の制度や働き方が変わることで、iDeCoの掛金上限や支払い方法も変わります。

ねくこまずは 「自分はいまどの制度に入っているか」「転職先の制度はどうなっているか」 を整理するだけで、必要な手続きが一気に明確になります。

さらに、転職は掛金の設定や金融機関、運用商品の見直しができる良い機会です。

将来の資産形成をより効率的に進めるためにも、今の状態を一度整えておくと安心です。

迷ったときは、手数料が低く、商品ラインナップが分かりやすい金融機関を選んでおくと、長期の運用コストを抑えやすくなります。

ただし、どの金融機関を選んでも、運用商品によっては元本割れのリスクがある点は変わりません。

あなたの転職が、より良い資産形成のスタートになりますように。

投資・確定拠出年金全般に関する免責

本記事は、日本の確定拠出年金制度(iDeCo・企業型DC・確定給付企業年金など)に関する一般的な情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言、または特定の金融機関・制度の利用を推奨するものではありません。ここで説明している制度内容や掛金上限額、税制上の取り扱い等は、2025年11月時点の法令・公的資料等に基づく一般的な情報であり、将来の制度改正等により変更される可能性があります。実際の加入・移換・掛金設定・商品選択・受給方法・税務申告等にあたっては、必ず厚生労働省や国民年金基金連合会、勤務先の企業年金規約、各金融機関の最新情報をご確認のうえ、必要に応じて税理士・ファイナンシャルプランナー等の専門家へご相談いただき、ご自身の責任で判断してください。

元本割れリスク等に関する注意書き

iDeCoおよび企業型DC・DB等で利用される投資信託や一部の保険商品等は、市場環境の変動等により元本割れが生じるおそれがあります。確定拠出年金制度では、加入者ご自身の運用の結果によって将来受け取る年金額が変動し、元本が保証されない商品も含まれます。商品選択や配分比率の決定は、ご自身のリスク許容度・運用期間・家計状況を踏まえ、各運営管理機関や公的機関が提供する目論見書・交付書面等を十分に確認したうえで行ってください。

引用・参考文献:

※1 厚生労働省「確定拠出年金の拠出限度額」

※2厚生労働省「確定拠出年金の拠出限度額の見直しに伴うDBの対応(令和6年12月〜)」

※3厚生労働省「年金資産の持ち運び(ポータビリティ)」

※4国民年金基金連合会/iDeCo公式サイト「iDeCo加入者・運用指図者の方へ(各種変更届について)」

※5国民年金基金連合会/iDeCo公式サイト「iDeCo公式サイト」トップページ

※6国税庁「No.1135 小規模企業共済等掛金控除」

※7 SBI証券「【iDeCo】掛金の上限下限はいくらですか」

※8 厚生労働省「令和7年度税制改正に関する参考資料」

確認日: 2025年11月21日

この記事を書いた人

関連記事

-

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅 -

iDeCoの受け取り方解説|一時金で受け取る場合の税金は?あなたにとって後悔しない方法を解説します

-

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる?

-

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説 -

楽天証券iDeCoの評判は?|向いている人・向いていない人の特徴や開設までの流れを紹介

楽天証券iDeCoの評判は?|向いている人・向いていない人の特徴や開設までの流れを紹介 -

三菱UFJ eスマート証券 (旧auカブコム証券 )iDeCoの評判| 手数料は必要?どんな人におすすめ?特徴や口コミを紹介

三菱UFJ eスマート証券 (旧auカブコム証券 )iDeCoの評判| 手数料は必要?どんな人におすすめ?特徴や口コミを紹介 -

迷ったら「オルカン」からスタート!iDeCoで運用できるおすすめ銘柄を紹介

-

SBI証券のiDeCoの評判・口コミ|手数料や商品数などの概要やメリットデメリットを紹介

SBI証券のiDeCoの評判・口コミ|手数料や商品数などの概要やメリットデメリットを紹介