住宅ローン控除はいつまで利用できる?【2025年までの確定情報と2026〜2030年の延長方針】

- 住宅ローン控除は“入居した年”で判定し、確定情報は2025年入居までです。

- 2026〜2030年入居は延長方針が示されていますが、法成立が前提です。

- 2026年以降は省エネ区分・床面積・所得で条件が分かれるため、早見で確認できます。

住宅ローンを利用して住宅購入するなら、ぜひとも利用したいのが住宅ローン控除(住宅ローン減税)です。

住宅ローン利用時の税負担を軽くする制度として、聞き覚えがあるという方も多いでしょう。

一方、住宅ローン控除は定期的な見直しがなされている制度です。そのため、仕組みがよくわからなかったり、条件を満たしているか不安に思う方も少なくないでしょう。

MIYABI

MIYABI本記事では、新築・中古どちらを検討している方にも向けて、入居年で判定する住宅ローン控除の概要や計算方法、申請手続き等について解説します。

30秒で読める「この記事の結論」

住宅ローン控除を「いつまで」利用できるのかは、入居して住み始めた日で判断します。

・現行制度:令和4年1月1日から令和7年12月31日までの入居が対象です。[1]

・2026年以降に入居した場合:国土交通省の「令和8年度税制改正概要」(税制改正大綱ベース)では、2026(令和8)〜2030(令和12)入居分の取扱いについての延長方針(案)が整理されています(いずれも今後の税制関連法の成立が前提です)。

※本記事で紹介する2026〜2030年入居分の内容は、いずれも今後の税制関連法の成立を前提とした「方針(税制改正概要ベース)」であり、現時点では確定した制度ではない点にご注意ください。[2][5]

2026年以降に入居予定の方は、入居年に加えて「住宅の区分(省エネ性能など)」「床面積」「所得」などで条件が分かれやすいため、ご自身の入居年・住宅区分に当てはまる条件を確認してください。[1][2]

なお、中古住宅・買取再販住宅は要件が異なるため、該当する方は該当区分の要件もあわせて確認してください。

本記事の内容は、2026年1月22日時点で公表されている法令および公的資料等に基づいており、今後の税制改正や関連法令の成立状況によって内容が変更される可能性があります。

早見表:入居年×住宅区分で“上限額×控除年数”を確認

住宅ローン控除は、「いつ入居(居住の用に供した)したか」と「住宅の区分(省エネ性能など)/新築・中古」によって、借入限度額と控除期間が変わります。[1][5]

まずは次の早見表で、ご自身が該当しそうな枠(上限額×控除年数)を確認してください。

早見表は「借入限度額」と「控除期間」を整理したものです。

実際に控除を受けられるかどうかは、所得・床面積・居住要件・提出書類などの“共通条件”も満たす必要があります。(表の下にまとめています)[1][2][5]

早見表のミニ用語辞典

表で使う主要な住宅区分を簡潔に整理しています。

認定長期優良住宅

所管行政庁の認定通知書で証明する長期優良住宅法に基づく住宅

認定低炭素住宅

低炭素建築物認定通知書で証明する低炭素促進法の認定住宅

ZEH水準省エネ住宅

ZEH基準を満たす証明書等で示す国交省ZEH関連資料に基づく住宅

省エネ基準適合住宅

建築物省エネ法の基準適合を示す省エネ性能証明書等が必要な住宅

買取再販住宅

事業者の売買契約書等で証明する再販用既存住宅(省エネ区分は別判定)

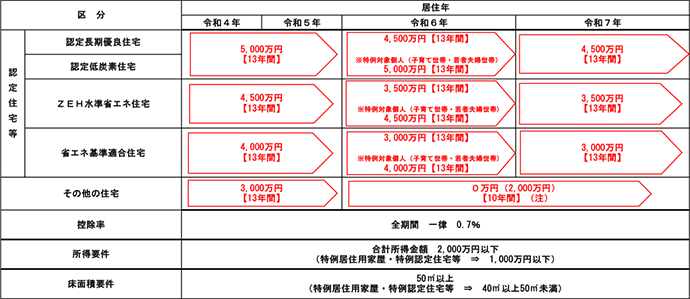

2022年〜2025年入居(現行制度:国税庁)

表1:新築等(建築後未使用の住宅を取得した場合)

| 住宅の区分 | 2022〜2023年入居(令和4〜5年) | 2024〜2025年入居(令和6〜7年) |

|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 5,000万円×13年 | 4,500万円×13年(子育て世帯等:5,000万円×13年) |

| ZEH水準省エネ住宅 | 4,500万円×13年 | 3,500万円×13年(子育て世帯等:4,500万円×13年) |

| 省エネ基準適合住宅 | 4,000万円×13年 | 3,000万円×13年(子育て世帯等:4,000万円×13年) |

| その他の住宅 | 3,000万円×13年 | 原則0円(一定要件で2,000万円×10年) |

出典:国税庁 No.1211-1の表[1][3]

※「子育て世帯等」の定義は国交省資料の記載に基づきます(例:19歳未満の子を有する世帯、または夫婦のいずれかが40歳未満の世帯)。[5]

※2024〜2025年入居の「その他の住宅」は、建築確認の時期等の経過措置に該当し、かつ所定の証明書類を提出できる場合に限り、2,000万円×10年の対象になります。詳細は国税庁の注記と国交省の案内を確認してください。[1][3][4]

表2:中古住宅(買取再販住宅以外)

| 住宅の区分 | 2022〜2025年入居(令和4〜7年) |

|---|---|

| 認定住宅等(認定長期優良・認定低炭素・ZEH水準・省エネ基準適合) | 3,000万円×10年 |

| その他の住宅 | 2,000万円×10年 |

出典:国税庁 No.1211-1の表[1]

【表1・表2に共通する適用要件(2022〜2025年入居/現行制度)】

※早見表は「借入限度額×控除年数」の整理です。実際に控除を受けるには、下の条件も満たす必要があります。[1][3]

控除率:原則 0.7%(年末の住宅ローン残高等×0.7%)[1]

借入期間:原則10年以上(住宅ローン控除の前提要件)[1]

所得要件:合計所得金額 2,000万円以下(※40〜50㎡の特例を使う場合は1,000万円以下の要件あり)[1]

床面積:原則50㎡以上(一定の要件で40㎡以上50㎡未満の特例あり)[1]

判定時期:「居住の用に供した日(実際に住み始めた日)」で判定(新築等は一定期限内に入居などの要件あり)[1]

控除のされ方:所得税から控除し、控除しきれない場合は一部が翌年の住民税から控除される仕組み[1]

※この記事の表(表1・表2)は「早見用」に要点を整理したものです。

※経過措置の注記や細かな要件は、国税庁の公式表で最終確認してください。[1][3]

参考:国税庁の公式表(借入限度額・控除期間の詳細)[3]

2026年〜2030年入居(改正方針:国交省/法成立前提)

以下は、税制改正大綱等に基づく“方針”として国土交通省資料で整理されている内容です。

今後の国会で関連税制法が成立することが前提です。[2][5]

表3:2026〜2030年入居分の整理(借入限度額のカッコ内=子育て世帯等)

※令和8年度税制改正大綱ベースの延長方針(案)・今後の税制関連法の成立が前提

| 区分 | 借入限度額・控除期間(2026〜2030入居) |

|---|---|

| 新築:長期優良住宅・低炭素住宅 | 4,500万円(5,000万円)×13年 |

| 既存:長期優良住宅・低炭素住宅 | 3,500万円(4,500万円)×13年 |

| 新築:ZEH水準省エネ住宅 | 3,500万円(4,500万円)×13年 |

| 既存:ZEH水準省エネ住宅 | 3,500万円(4,500万円)×13年 |

| 新築:省エネ基準適合住宅 | 2,000万円(3,000万円)×13年 ※新築の「省エネ基準適合住宅」は、令和10年(2028年)以降に建築確認を受けるものは原則として支援対象外とされています。 ただし、2027年末までに建築確認を受けたもの等は、2,000万円×10年となる扱いが示されています。[5] |

| 既存:省エネ基準適合住宅 | 2,000万円(3,000万円)×13年 |

| 新築:その他住宅 | 支援対象外 |

| 既存:その他住宅 | 2,000万円×10年 |

出典:国交省 令和8年度税制改正概要[5]

※本記事では、国交省資料の表現に合わせて「既存=中古住宅等(新築以外)」の意味で記載しています。区分の詳細は国税庁・国交省の資料で確認してください。[1][5]

※令和10年(2028年)以降は、追加の対象外要件(例:災害レッドゾーンの新築、令和10年以降に建築確認を受ける省エネ基準適合住宅 など)が示されています。経過措置の有無・扱いは国交省資料と、法令成立後の国税庁案内で必ず確認してください。[2][5]

※買取再販住宅は、要件・区分の扱いが通常の中古(既存)と異なる場合があります(リフォームは2,000万円×10年)。該当する場合は公式資料で要確認。[1][5]

【表3の各区分に共通する適用要件(2026〜2030年入居/延長方針・法成立前提)】

※以下は「税制改正大綱・国交省資料ベースの方針」です。法令成立後は国税庁の最新案内で最終確認してください。[2][5]

控除率:0.7%(方針)[5]

所得要件:合計所得金額 2,000万円以下(方針)[5]

床面積:原則40㎡以上へ緩和(ただし、合計所得1,000万円超の者/子育て世帯等の上乗せ措置利用者は原則50㎡以上)[2][5]

※「その他住宅(新築)」は支援対象外(方針)[5]

※判定時期や手続きは、法令成立後の国税庁案内で最終確認(入居日判定など)[1][2]

住宅ローン控除はいつまで利用可能か

住宅ローン控除(住宅借入金等特別控除)は、現行の国税庁の案内では「令和4年1月1日から令和7年12月31日までの間に自己の居住の用に供したとき」が対象です。つまり、法令に基づく“確定情報”としては2025年(令和7年)入居分までが対象になります。[1]

一方で、国土交通省は、2025年12月26日に閣議決定された令和8年度税制改正の大綱において、住宅ローン減税の適用期限を5年間延長し、2026年1月1日から2030年12月31日までに入居した場合に適用可能とする方針が盛り込まれたと公表しています。ただし、今後の国会で関連税制法が成立することが前提と明記されています。[2]

そのため本記事では、読者が判断しやすいように、確定情報(〜2025入居)と延長方針(2026〜2030入居・法成立前提)を分けて確認してください。[1][2]

住宅ローン控除とは

住宅ローン控除とは、そもそもどういった制度なのでしょう。制度の趣旨と概要を簡単に解説します。

「住宅ローン控除」制度の趣旨

住宅ローン控除は、正式には「住宅借入金等特別控除」といいます。

制度の趣旨は、住宅ローンを利用してマイホームを購入(増改築含む)する世帯の金利負担の軽減です。

住宅ローンは借入額が大きく、返済期間も長いので金利負担も重くなりがちです。

そういった方の金利負担を軽減できる制度が住宅ローン控除で、年末の住宅ローン残高等を基に計算した金額を、一定の要件の下で所得税額から控除できます。所得税から控除しきれない場合は、一部が翌年の住民税から控除される仕組みです。[1][4]

※住宅ローン控除は給付金ではなく、税額控除の制度です。[1][4]

「住宅ローン控除」で税負担はどれくらい減る?

住宅ローン控除制度は、国が主体で行っています。そのため、どんな住宅でもよいわけではなく、一定の条件が設けられています。

条件を満たした場合、各年の控除額は原則として

各年末の住宅ローン残高等×0.7%

で計算します。

ただし、住宅の区分や入居年により借入限度額や控除期間が異なり、控除できる上限があります。また、控除は所得税(控除しきれない場合は一部住民税)から行われます。[1][3][4]

2022〜2025年の住宅ローン控除改正ポイント

住宅ローン控除は令和4年度(2022年度)に大きく改正されました。

改正内容を確認しつつ、2025年入居までの確定情報と、2026年以降の延長方針(法成立前提)についても整理します。

令和4年度(2022年度)の大きな改正点

大きな改正点は「控除率」「限度額」「対象住宅」の3点です。

控除率

令和4年度の税制改革以前は、控除率は「1%」でした。

財務省の税制改正解説では、低金利下で実際の住宅ローン借入金利が住宅ローン控除の控除率(改正前:1%)を下回ることで、不要な借入や繰上返済をしない動機付けになり得るとの指摘を会計検査院から受けた旨が示されています。[7]

これを踏まえ、控除率は1%から0.7%へ見直されました。[7]

そのため、控除率を「0.7%」に引き下げる一方で、(主に新築等は)控除期間が13年に、(既存住宅等は)10年が基本です。[1][7] 住宅区分で異なるため、該当区分を確認してください。

借入限度額

住宅の種類ごとに住宅ローン控除の対象となる借入限度額が区分されるようになりました。

一時的な措置として、2024年(令和6年)または2025年(令和7年)に入居する場合、一定の要件を満たす子育て世帯・若者夫婦世帯は、住宅区分に応じて借入限度額が上乗せされます(例:認定住宅は最大5,000万円)。[3][1]

※国土交通省の資料では「子育て世帯等」を「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」としています。[5]

対象住宅

住宅ローン控除を適用できる、住宅の要件がより厳格になりました。

一言でいうと、一定の省エネ基準を満たした住宅であることが重視されるようになりました。

省エネ基準に適合しない新築住宅は、制度上『その他の住宅』として扱われ、入居年や建築確認の時期などにより、住宅ローン控除が段階的に受けられなくなっています。

入居年(居住年)ごとに、借入限度額と控除期間が異なります(新築等の場合)。[3]

※借入限度額・控除期間の全体像は、上の早見表(表1・表2)で確認できます。

※経過措置の注記を含む公式表は国税庁の原表を参照してください。[1][3]

省エネ基準を満たした住宅の種類(対象住宅の例)

住宅ローン控除の対象となる「省エネ基準を満たした住宅」には、次のような区分があります。

- 認定長期優良住宅

- 低炭素住宅

- 低炭素建築物とみなされる特定建築物

- 特定エネルギー消費性能向上住宅

- エネルギー消費性能向上住宅

区分ごとに適用要件があるため、購入前に該当する住宅種別を確認してください。

対象の住宅には「自家発電・蓄電装置」「断熱性能」「節水機能」など、多様な特徴があります。

住宅選びの前に特徴を知り、ご自身がこだわりたい点を明確にしておくと、よりよい住宅選びにつながります。

なお、ここでは触れませんが、住宅ローン控除を受けるためには居住要件や住宅の床面積要件、適用者の年収要件等があります。詳細はこちらに記載されているため、必ず確認しておきましょう。

床面積の緩和措置

住宅ローン控除の床面積要件は、原則として50㎡以上です。一方で、一定の条件を満たす場合に限り、40㎡以上50㎡未満でも適用できる「特例(小規模居住用家屋等)」があります。[1]

ただし、2024・2025年に新築住宅へ入居する場合は、40〜50㎡の住宅について提出書類と期限が明確に決まっているため注意してください。国土交通省は、床面積が40㎡以上50㎡未満である場合、2025年12月31日以前に建築確認を受けたことを証する確認済証または検査済証の写しの提出が必須と案内しています。[4]

また、40〜50㎡の特例を使う場合は、合計所得金額の上限が1,000万円以下になる点にも注意してください(原則の所得要件とは異なります)。[1]

なお、2024・2025年に新築住宅へ入居する場合、省エネ基準に適合しない住宅(「その他の住宅」)は、国土交通省の案内で申請時に必要な証明書類が示されています。

条件を満たす場合は借入限度額2,000万円・控除期間10年で適用されますが、必要な証明ができない場合は住宅ローン減税の対象外になります。床面積が40㎡以上50㎡未満の場合は、所定の証明書類の提出が必須とされています。[4]

2026〜2030年の住宅ローン控除延長案(令和8年度税制改正大綱ベース)

国土交通省は、2025年12月26日に閣議決定された令和8年度税制改正の大綱において、住宅ローン減税について次の見直しが盛り込まれたと公表しています。なお、今後の国会で関連税制法が成立することが前提です。[2]

- 適用期限を5年間延長(2026年1月1日〜2030年12月31日に入居した場合、適用可能とする方針)[2][5]

- 床面積要件(40㎡以上への緩和)を既存住宅にも適用する方針(ただし、合計所得金額1,000万円超の者及び子育て世帯等への上乗せ措置利用者は50㎡以上)[2][5]

- 2028年(令和10年)以降の追加制約

- 2028年(令和10年)以降に建築確認を受ける省エネ基準適合住宅は適用対象外(登記簿上の建築日付が令和10年6月30日までのものは適用対象)[2][4][5]

- 2028年(令和10年)以降に入居する場合、土砂災害等の災害レッドゾーンの新築住宅は適用対象外(建替え・既存住宅・リフォームは適用対象)[2][4][5]

※詳細は国土交通省『令和8年度税制改正概要』参照 [5]

借入限度額・控除期間などの具体的な水準は、国土交通省の「令和8年度税制改正概要」に整理されています(例:控除率0.7%、床面積要件40㎡以上等)。ただし、実務での最終判断は、法令成立後に国税庁の最新案内で確認してください。[5][1]

マイナス金利解除との関係

2024年3月に、日銀の「マイナス金利」が解除されました。[6]

マイナス金利は私たちの預金に直接適用されるものではありませんでしたが、日本の金融全体において金利を押し下げる重石の役割がありました。

重石がなくなったため、さまざま場面で金利が上昇しています。住宅ローン金利も例外ではありません。

住宅ローン金利が上昇すると金利負担が大きくなるため、条件を満たす場合には住宅ローン控除の存在感が相対的に高まる可能性があります。対象住宅の変化や、緩和措置の動向を注視しましょう。

※住宅ローン控除はこれまでも定期的に改正されてきました。日頃からアンテナを張っておき、情報をアップデートすることをおすすめします。

住宅ローン控除の計算方法

住宅ローン控除額の計算方法は、決して難しくありません。

ただし、いくつかの注意点があります。

住宅ローン控除額の計算方法

住宅ローン控除額の計算式は「年末の住宅ローン残高×0.7%」です。

しかし、これ以外にも控除額が決まる要素が複数あります。

- 借入限度額がある

- 控除は所得税から行い、控除しきれない場合は翌年の住民税から一部が控除される(上限あり)

会社員の方で、ご自身の所得税が分からない場合は、源泉徴収票を確認することをおすすめします。

所得額は給与所得控除、社会保険料控除、扶養控除などさまざまな控除が引かれたあとの金額に、金額ごとに設定された税額を掛けて算出します。

源泉徴収票には、控除額についても記載されています。そのなかで「源泉徴収額」の欄にある数字が、1年間に徴収された所得税の合計額です。

住宅ローン控除の計算例

住宅ローン控除額を、2つのケースでみていきましょう。

計算上、初回の住宅ローン残高は、一回目の支払い後の金額としています。また、本文で触れている以外の要件については考慮していません。

【共通条件】

金利タイプ:全期間固定金利

適用金利:2%

返済期間:35年

住宅金融支援機構の住宅ローンシミュレーションを使用[8]

※以下の計算例は、住宅ローン残高の推移イメージを示すための概算です。実際の控除額は、借入限度額・所得税額・住民税の上限等により変わります。[1][8]

例1 片働き世帯 借入額3,000万円の場合

年収500万円の世帯主が単独で住宅ローン控除の適用を受けるケースです。

【1年目の控除額】

住宅ローン残高 約2995万円

2995万×0.7%=約20.9万

【10年目の控除額】

住宅ローン残高 約2344万円

2344万×0.7%=約16.4万円

| 1年目 | 10年目 | |

|---|---|---|

| 住宅ローン残高 | 約2,995万円 | 約2,344万円 |

| 控除額 | 2,995万×0.7%=約21万円 | 2,344万×0.7%=約16万円 |

※住宅ローン残高は万円以下切り捨て

10年経過後でも、この前提条件のもとでは15万円以上の控除となる試算結果です。

ただし、所得税額は扶養状況や各種控除(社会保険料控除、生命保険料控除等)によって大きく変わります。そのため、控除しきれるかどうかは源泉徴収票や試算で確認してください。

例2 共働き世帯 借入額 各2,000万円(世帯合計4,000万円)の場合

それぞれ年収500万円の夫婦がペアローンを活用して住宅ローン控除の適用を受けるケースです。

ペアローンとは、夫婦それぞれが住宅ローンを組む方法です。事務手数料は2本分になりますが、住宅ローン控除も個別に適用されます。

【1年目の控除額】

住宅ローン残高 約1996万円

1996万×0.7%=約13.9万円×2人分

【10年目の控除額】

住宅ローン残高 約1563万円

1563万×0.7%=約10.9万円×2人分

| 1年目 | 10年目 | |

|---|---|---|

| 住宅ローン残高 | 約1,996万円 | 約1,563万円 |

| 控除額 | 1,996万×0.7%=約14万円×2人分 | 1,563万×0.7%=約11万円×2人分 |

平均的な所得税を支払っている場合、この前提条件では1年目に夫婦それぞれが所得税額の大部分に相当する控除を受けられる可能性があります。

※一例の試算です。実際の控除額は、所得や各種控除額、住民税の上限などにより大きく異なります。

10年目は還付額は減り、所得税額に満たない可能性がありますが、それでも2人分で20万円以上の控除となる試算結果となっています。

※住宅ローン控除はご自身の所得税額や住宅ローンの組み方で恩恵が変わることに注意しましょう。

住宅ローン控除の手続き【初年度の確定申告〜2年目以降の年末調整】

住宅ローン控除の適用を受けるには、ご自身で必要書類を集めて手続きしなければなりません。

住宅ローン控除の申請手順(初年度)

初年度は確定申告書が必要です。

確定申告とは、税務署に対して所得の内容と所得税額を明らかにする制度です。会社員の方は、勤務先で所得税額計算・納税まで行ってくれるため、なじみがない制度かもしれません。

ただし、会社員の方であれば、初年度以降は年末調整で住宅ローン控除の適用を受けることが可能です。

住宅ローン控除の必要書類

住宅ローン控除の手続きにおいて、代表的な必要書類は次のとおりです。

①住宅借入金等特別控除額の計算明細書

税務署に取りに行くか、国税庁のウェブサイトからダウンロードします。

②住宅取得資金に係る借入金の年末残高等証明書

年末が近づくと金融機関から送られてきますが、もしも届かない場合は問い合わせましょう。

③家屋の「登記事項証明書」

床面積が50平方メートル以上(緩和措置を受ける場合は40平方メートル以上50平方メートル未満)であることを明らかにする書類です。

④「工事請負契約書」または家屋の「売買契約書」の写しなど

住宅の取得対価の金額を明らかにする書類です。

⑤補助金決定通知書等

国または地方公共団体等から補助金等の交付を受けた場合に、その事実を明らかにする書類です。

⑥住宅等の区分に応じた書類

所定の省エネ住宅基準を満たした住宅である場合は、それを明らかにする書類が必要です。

参考 国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

よくある質問(Q&A)

住宅ローン控除はいつまで使えますか?

確定情報は、2025年(令和7年)12月31日までに入居(居住の用に供した)した分で、2026〜2030年入居分は税制改正大綱の方針(今後の税制関連法の成立が前提)です。[1][2]

※制度の適用期限や内容は、今後の税制改正により変更される可能性があるため、申告前に最新の国税庁・国土交通省の情報を必ず確認してください。

“いつまで”の判定は契約日・引渡日・入居日のどれですか?

原則は「居住の用に供した日(実際に住み始めた日)」で判断し、新築等の日から6か月以内に入居する等の要件があります。[1]

2026〜2030年の延長は確定ですか?

2025年12月26日閣議決定の税制改正大綱に盛り込まれた方針で、今後の国会で関連税制法が成立することが前提です。[2][5]

2026年以降(方針)で特に注意すべき変更点は何ですか?

延長(令和8〜12年入居)に加え、床面積要件の取扱い、令和10年(2028年)以降の追加制約(省エネ基準適合住宅の扱い・災害レッドゾーン等)が示されています。[5][2]

床面積40㎡台でも住宅ローン控除は使えますか?

原則は50㎡以上ですが、一定の小規模住宅(40㎡以上50㎡未満)では、合計所得金額1,000万円以下であることなど、所得要件が厳しくなる特例があります。[1][5]

詳細な条件や必要書類は、国税庁・国土交通省の最新情報を必ずご確認ください。

2024・2025年入居の新築で、省エネ基準を満たさないとどうなりますか?

2024年1月以降に建築確認を受けた新築住宅は、省エネ基準を満たさない場合は原則として住宅ローン減税を受けられない、と注意喚起されています(経過措置の有無は国税庁の注記も確認してください)。[1][3][4]

控除額はどう計算しますか?

原則は「年末の住宅ローン残高×0.7%」ですが、住宅区分と入居年で借入限度額・控除期間が異なります。[1][3]

住民税からも控除されますか?

所得税から控除しきれない場合、制度上「一部、翌年の住民税」から控除される扱いがあります。[1]

申請で必要な書類は何ですか?

住宅区分や居住年により追加書類が変わるため、国税庁の「提出書類」欄と国交省の案内(省エネ証明書など)を照合して準備するのが安全です。[1][4]

新築ではなく中古住宅でも対象になりますか?

対象になり得ますが、新築と要件が異なります。国交省のQ&A等で区分を確認し、最終判断は国税庁の最新案内で確認してください。[1][5]

※税制は改正されることがあります。申告前に、必ず国税庁・国土交通省の最新情報で最終確認してください。[1][2]

住宅ローン控除を知ってうまく活用しよう

住宅ローン控除は改正が多いだけでなく要件も複雑です。「難しそう」「調べるのは面倒」と感じる方もいることでしょう。

しかし住宅ローン控除は、一定の要件を満たした場合に金利負担を軽減してくれる、心強い制度です。

制度の内容をしっかりと理解し、ご自身が適用要件を満たすかどうかを確認しながら、適切に活用していきましょう。

免責

本記事の内容は、2026年1月22日時点で公表されている法令・税制・公的資料等に基づき、一般的な情報提供を目的として作成したものです。記載している各種表・数値・シミュレーション結果は、特定の前提条件に基づく一例であり、将来の税制改正や公的資料の更新、ご利用の金融機関の商品条件、読者の方それぞれの収入・家族構成・取得する住宅・借入条件等によって、実際の税額や控除額、適用可否は大きく異なります。

本記事は税務上の助言や特定の金融商品の勧誘を目的とするものではありません。具体的な申告手続きや適用可否については、必ず最新の国税庁・国土交通省等の公的情報や、所轄の税務署・税理士等の有資格専門家にご相談ください。当サイトは、本記事の内容に基づき読者の方が行った判断・行動により生じたいかなる損害についても、一切の責任を負いかねます。

住宅ローンその他の借入は、将来の返済計画を踏まえて無理のない範囲で行ってください。金利や手数料、返済期間等の条件は金融機関や商品によって異なりますので、必ず各金融機関等の最新の商品概要説明書や公式情報を確認のうえ、ご自身の判断と責任でご利用ください。

出典一覧 公式優先

- [1] 国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-1.htm

- [2] 国土交通省 報道発表「住宅ローン減税等の延長・拡充が閣議決定されました!」(令和7年12月26日)https://www.mlit.go.jp/report/press/house02_hh_000241.html

- [3] 国税庁「No.1211-1」掲載の借入限度額等の表(画像:1211-1a.png)https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/img/1211-1a.png

- [4] 国土交通省「住宅:住宅ローン減税」(2024・2025年入居時の提出書類要件等)https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

- [5] 国土交通省「令和8年度税制改正概要」(PDF、令和7年12月)https://www.mlit.go.jp/page/content/001975596.pdf

- [6] 日本銀行「金融政策の枠組みの見直しについて」(2024年3月19日)

https://www.boj.or.jp/mopo/mpmdeci/state_2024/k240319a.htm - [7] 財務省「1個人所得課税—令和4年度税制改正(令和4年3月発行)」(控除率1%→0.7%見直しの背景として、会計検査院の指摘に言及)

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei22/01.html - [8] 住宅金融支援機構 住宅ローンシミュレーション

https://www.jhf.go.jp/simulation_loan/

この記事を書いた人

{kind=link}

関連記事

-

【2026年3月最新】住宅ローン金利比較ランキング:変動・10年固定・フラット35のおすすめは?

【2026年3月最新】住宅ローン金利比較ランキング:変動・10年固定・フラット35のおすすめは? -

PayPay銀行住宅ローンの審査は厳しい?金利の評判や基準、それでも申し込む価値を解説

PayPay銀行住宅ローンの審査は厳しい?金利の評判や基準、それでも申し込む価値を解説 -

ARUHI住宅ローンの評判|やばいって本当?他社比較と後悔しない選び方

ARUHI住宅ローンの評判|やばいって本当?他社比較と後悔しない選び方 -

【2026年3月】住宅ローン金融機関7選の金利や手数料、オプションを紹介!どんな人に向けた商品?

【2026年3月】住宅ローン金融機関7選の金利や手数料、オプションを紹介!どんな人に向けた商品? -

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策 -

団信(団体信用生命保険)とは?万が一に備える、金利タイプ別の住宅ローン選び方完全ガイド

団信(団体信用生命保険)とは?万が一に備える、金利タイプ別の住宅ローン選び方完全ガイド -

住宅ローン借り換えのメリット・デメリット|借り換えた方が良いケースなど紹介

住宅ローン借り換えのメリット・デメリット|借り換えた方が良いケースなど紹介 -

【初めての方必見】住宅ローンの種類と選び方は?それぞれに合う組み方の指針を紹介

【初めての方必見】住宅ローンの種類と選び方は?それぞれに合う組み方の指針を紹介