auじぶん銀行は2008年に設立されたネット銀行で、KDDIと三菱UFJ銀行が共同で設立した銀行です。

名称から、auのモバイル端末を持っていないと利用できないと誤解されている方もいるかもしれませんが、そんなことはありません。

auじぶん銀行の住宅ローンが気になっている方のためにメリットや注意点をご紹介します。

※2024年12月2日時点の情報です。ご利用の際は最新情報をご確認ください。

auじぶん銀行住宅ローンの特徴

auじぶん銀行はもともと「モバイルに特化した質の高い金融サービスを提供」することを理念に掲げたネット銀行です。

そのため、スマートフォンアプリが充実していることや、多くのATMと提携しているといった特徴があります。

さらに、住宅ローンにおける特徴は次のとおりです。

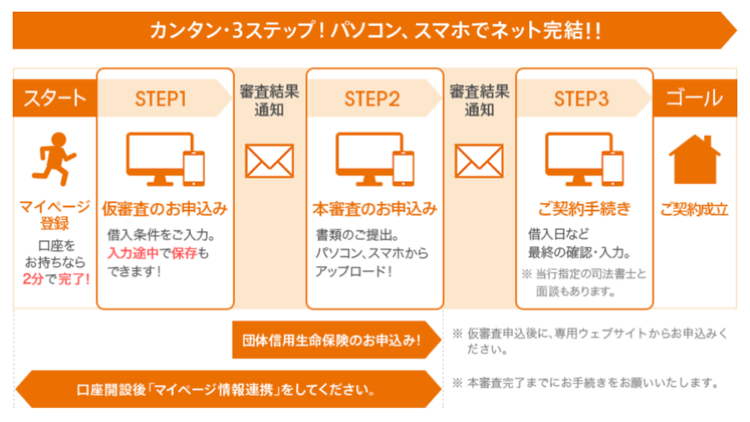

ネット申し込みで完結!来店不要!

じぶん銀行はスマートフォンやパソコンなど、インターネット上で「仮審査」「本審査」「住宅ローン契約」「借り入れ」手続きが完結します。来店の日程調整が不要ですし、郵送のために郵便局に赴く必要もありません。

利便性が高い一方で、オンラインだけでも手続きできるようなサポートも充実しています。

例えば、借り入れや手続きについて疑問が生じた場合は、土日祝日も営業している「住宅ローンセンター」に電話で質問が可能です。

音声による対話だけでは不安な方は画面も活用できるオンライン説明会もあります。さらに、対面で直接相談したい場合は全国9か所で開催される「住宅ローン相談会」に参加する方法もあります。

低水準の変動金利プラン

<一般団信限定金利:0.344%/年> ※がん50%保障団信をご希望の場合は、一般団信限定金利は適用されません。 ※50歳以下のお客さまが一般団信を選択した場合の金利です。物件価格の80%超でお借入れの場合、適用金利は年0.425%となります。 <住宅ローン金利優遇割を最大適用で:0.194%/年> ※50歳以下のお客さまが一般団信を選択した場合の金利に、住宅ローン金利優遇割を最大適用した金利です。J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。物件価格の80%超でお借入れの場合、適用金利は年0.275%となります。

低水準の変動金利も大きな特徴です。

変動金利とは半年ごとに金利が見直される住宅ローンで一般的に金利水準が低めですが、代わりに金利変動リスクがあります。しかし、auじぶん銀行の変動金利はかなりの低水準です。

毎月の返済に余裕があるので多少金利が上昇しても問題ない世帯や、金利上昇時には繰上返済で負担を軽減できるといった世帯の方にとっては大きな魅力でしょう。

さらに、住宅ローン金利優遇割で、最大年0.15%の金利引き下げ※が適用可能です。

※J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

固定金利特約プラン

固定金利特約とは、ある一定期間、金利が固定適用されるタイプです。固定金利特約期間は、2年・3年・5年・10年・15年・20年・30年・35年と豊富です。

例えば「今後10年間は子どもの教育費負担が重いので返済額額を安定させたい」といった場合に10年固定を選択するといった使い方があります。

ミックスプラン

金利水準が低い「変動金利プラン」とご自身のライフイベントに応じた期間返済額を固定できる「固定金利特約プラン」を組み合わせた借り入れ方法です。

異なる金利タイプを選べるだけでなく、同じ固定金利特約プランで、「固定5年」と「固定35年」を選ぶ、といったことも可能です。

また、借入額は均等にする必要はありません。

ただし、住宅ローン契約が2本になる点に注意が必要です。登記関連費用が多くかかるケースがあるので、事前に費用目安を確認しておくとよいでしょう。

横山 晴美

横山 晴美リスク許容度に応じた選択ができるのはメリットでしょう。例えば、リスクを取りたくないが返済額は抑えたい場合は「変動金利」の割合を少なくして、残りを「固定35年」とする選択があります。

また「変動金利」と「固定35年」の割合を同額にして、金利が低水準のままなら「固定35年」を優先して繰り上げ返済、金利が上昇してきたら「変動金利」を繰り上げ返済する、といった調整も可能です。

auじぶん銀行住宅ローンの団信について

auじぶん銀行は、団信も充実しています。

ここでは主に「がん50%保障団信」「がん100%保障団信」「がん100%保障団信プレミアム」について見ていきます。

4つのおすすめポイント

それぞれ次のようなおすすめポイントがあります。概要と、対象となる団信の種類を紹介します。

1.トリプル保障

がん診断保障(50%/100%)、4疾病保障、全疾病長期入院保障※1

対象「がん50%保障団信」「がん100%保障団信プレミアム」

2.最低水準上乗せ金利

がん100%保障団信の上乗せ年金利0.05%※2

対象「がん100%保障団信」

3.がん診断保障

がんと診断されたら住宅ローン残高0円

対象「がん100%保障団信」「がん100%保障団信プレミアム」

4.全疾病長期入院保障と月次返済保障

全ての病気・怪我について長期入院保障と月次返済保障がある

対象「がん50%保障団信」「がん100%保障団信」「がん100%保障団信プレミアム

横山 晴美住宅ローンの返済期間は長いので、病気やケガにも備えられると心強いですね。ただし、上記のプランは「満50歳まで」の方が対象であることに注意します。

またプランごとに内容に差がありますので、詳細を理解したうえでプランを選びましょう。

選べるプランとは

このほか、金利が上乗せされない一般団信と健康に不安がある方でも加入しやすいワイド団信もあります。

どちらも保障は「死亡・高度障害時」「余命6カ月の残高保障」です。ワイド団信は「年0.3%」の金利が上乗せされます。

がん50%保障団信

主な保障は以下のとおりです。

・がん診断

がんと診断されると住宅ローンの残高が50%

・4疾病保障

急性心筋梗塞、脳卒中、肝疾患、腎疾患で所定の状態になった場合に住宅ローンの残高が50%

・全疾病長期入院保障

精神障害を除く所定の長期入院において住宅ローンの残高が0円

・月次返済保障

所定の継続した入院に対し5回(通算36回)を限度に給付金を支給

がん診断保障と4疾病保障では、住宅ローン残高の「50%」までしか保障されませんが、金利負担がないのが大きなメリットです。

がん100%保障団信

主な保障は以下のとおりです。

・がん診断

がんと診断されると住宅ローンの残高が0円

・全疾病長期入院保障

精神障害を除く所定の長期入院において住宅ローンの残高が0円

・月次返済保障

所定の継続した入院に対し5回(通算36回)を限度に給付金を支給

年0.05%の金利負担はありますが、がん診断保障では「100%」が保障されます。

金利負担と保障のバランスがいい団信といえるでしょう。

がん100%保障団信プレミアム

主な保障は以下のとおりです。

・がん診断

がんと診断されると住宅ローンの残高が0円

・4疾病保障

急性心筋梗塞、脳卒中、肝疾患、腎疾患で所定の状態になった場合に住宅ローンの残高が0円

・全疾病長期入院保障

精神障害を除く所定の長期入院において住宅ローンの残高が0円

・月次返済保障

所定の継続した入院に対し5回(通算36回)を限度に給付金を支給

・各種給付金

入院一時給付金、がん診断給付金、がん先進医療給付金など

年0.15%の金利負担はありますが、手厚い保障があります。

民間の医療保険に加入していない方や、加入しているけれども保障が薄いような場合には、検討してみるといいでしょう。

※がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは加入時満50歳までの方が利用可能

auじぶん銀行住宅ローンの口コミ・評判とは

「良い点/悪い点」双方の口コミ・評判を紹介します。

良い点

・ネットバンクなので、出入金やローン残高が手軽に見れる。(30代/女性)

・ネットで手続きができる。金利が低い。デフォルトのがん団信が良い。(30代/女性)

・審査がとても早かった。書類が郵送でなくアップロードで済むのも手間がなく早くて良かった。営業の方が熱心で付きっきりで書類の準備などに対応してくれた。(50代/男性)

振り込みやオートチャージといった各種手続きが無料であることや連携サービスの充実。

また、システムの安定性やセキュリティへの信頼性が口コミで評価されていました。

悪い点

・契約の手続きページがわかりにくかった。金利優遇サービスの適用条件が厳しかった。(30代/男性)

・融資内容の最終確認が電話だった。それは構わないが、外出先で手元に資料がないにもかかわらず、金額等々読み進め、非常に事務的に確認を強いられた。(50代/男性)

・司法書士が指定されていることを知らされていなかったので、他の人に頼んで費用が倍かかったこと。(30代/女性)

アプリやサイトの使いにくさに関する口コミが多いようです。

auじぶん銀行住宅ローンの審査について

審査のスピードと基準は次のとおりです。

審査のスピード

審査日時の目安は次のとおりです。

・仮審査

申込日から当日~3営業日

・本審査

3~10営業日が目安。ただし、必要書類をすべて提出した日が起点

審査の基準

auじぶん銀行の住宅ローン金利はかなり低めです。そのため、審査は厳しいと予想されます。

数年以内に勤務先が変わったことで勤務年数が短めの方や、勤務形態が変わったことで収入が減った、といった個別の事情がある方は審査が通りにくくなる可能性もあるので注意が必要です。

横山 晴美金利の低さや手厚い団信に魅力を感じる一方で、審査が不安な方もいるでしょう。そんな方は、自己資金を投入して借入額を抑えることを検討してみるといいでしょう。

また、住宅ローン以外の借り入れがある方は、それらを完済してから審査に臨むことをおすすめします。

auじぶん銀行住宅ローンで夢のマイホーム計画を考えよう!

当初期間については低い金利水準で固定されます。

ただし、その後の金利引き下げ幅が小さい傾向です。そのため、固定期間終了時と子供の教育費がピークが重なるような借り入れ方法は避けた方がいいでしょう。

また逆に、当初期間の間に住み替える可能性が高い人や10年後に定年で完済を予定している方にとってはこのデメリットは存在しないといます。

向き不向きを知ったうえで、検討するといいでしょう。