「超低金利時代」の終焉が予測されるなかで、変動金利の住宅ローンを返済している方は今後の返済額について不安を感じてるかもしれません。

具体的な額を確認して返済に備えられるよう、複数のパターンで金利上昇時の返済額の変化を紹介します。

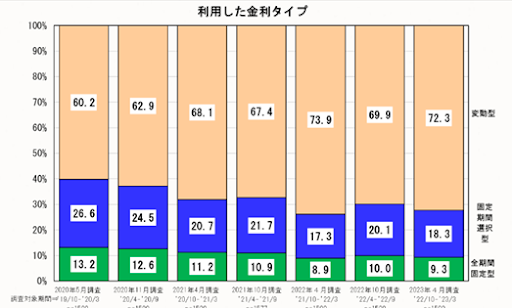

変動金利で返済してるのは7割

住宅金融支援機構の「住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年4月調査)】」によると、変動金利を選択した方は72.3%です。

所定の期間にみ固定金利を選択できる固定期間選択型(※)を含めると9割を超えます。

※固定期間終了時点の金利水準で金利が再設定されるため、金利変動の影響を受ける。詳細は後述

変動金利の住宅ローンは金利上昇リスクがある一方で、金利水準が低い特徴があります。

ですが「金利が上昇したから変動金利から固定金利へ乗り換えよう」と考えるのはおすすめできません。

前提として、金利タイプの変更が出来ない銀行もあります。仮に出来たとしても、固定金利は変動金利よりも金利水準が高いので、返済額の負担が増えるのは避けられないでしょう。

具体的にどの程度金利が違うのか紹介します。

・変動金利

メガバンクは「0.3~0.4%」程度

・全期間固定金利(フラット35)

融資割合9割超の金利水準は「1.93%」

(銀行ごとに金利が異なるので、最も多い金利を記載)

※金利水準は2024年4月時点

変動金利の仕組み

変動金利を選択している方は、金利上昇のリスクが気になることと思います。

一般的な住宅ローンでは半年ごとの金利が見直されます。

理論上は、半年ごとに返済額が増える可能性が生じるということですが、急激な金利上昇は消費者への負担が大きいため、次のような緩のルールが設けられています。

5年ルール

金利が上昇した場合でも、それが毎月返済額へ反映されるのは6年目からとするルール。

5年間は返済額が据え置かれるが、金利上昇は適用。増えた利息が免除されるわけではないことに注意が必要。

125%ルール

返済額が増える場合の上限割合を定めたもの。従前と比較して返済額の増加割合は「125%まで」に据え置かれている。

しかしそれによって利息の返済額が大半を占め、元本が減らなくなってしまうこともあるので注意。

※多くの銀行が上記のルールを適用しているが、例外もある

固定期間選択型の仕組み

2年、3年、5年、10年……のように、借り入れから所定の期間金利が固定されるのが固定期間(固定金利)選択型です。

何年固定するかの期間は、銀行、もしくは住宅ローンごとに異なり、なかには「35年間固定」といった固定期間選択型もあります。

固定金利期間が終了したら、その時点の金利水準で新たな金利を決定します。

金利タイプは変動金利に切り替わるケースもあれば、再度固定期間を選択できるケースもあります。

なお、固定期間選択型は前述の125%ルールの適用外です。

新たに金利を決定する際に金利が上がっていると、想定以上に返済額が増える可能性があるので注意が必要です。

金利ごとのシミュレーション

金利と借入額ごとに、どの程度返済額が異なるのか見ていきます。

すでに返済から数年経過している方もいるかもしれませんが、ここでは新規借り入れの方にも参考にしていただきたいので「35年ローン」とします。

当初借入額が金利と借入額によってどの程度違うのかをご確認ください。

また、固定金利への乗り換え(もしくは新規で固定金利の借り入れ)を検討している方向けに、固定金利のシミュレーションもご紹介します。

変動金利のシミュレーション

変動金利の金利水準は「0.3~0.4%」程度ですが、少し高めになる想定でシミュレーションします。

次の金利と借入額で、返済額がどの程度変わるのか紹介します。

適用金利:「0.5%」「1%」「1.5%」

借入額:「1,000万円」「2,000万円」「3,000万円」

※以下、住宅金融支援機構のシミュレーションサイトを利用して筆者作成(以下同様)

※単位は全て円。また、シミュレーション結果はあくまで目安です

1:適用金利0.5%

【表1】

| 借入額 | 1,000万円 | 2,000万円 | 3,000万円 |

|---|---|---|---|

| 毎月返済額 | 25,958円 | 51,917円 | 77,875円 |

| 年間返済額 | 311,496円 | 623,004円 | 934,500円 |

2:適用金利1%

【表2】

※【表1】の年間返済額と比較して、返済額がいくら増えるか(同額の借入金額で比較)

| 借入額 | 1,000万円 | 2,000万円 | 3,000万円 |

|---|---|---|---|

| 毎月返済額 | 28,228円 | 56,457円 | 84,685円 |

| 年間返済額 | 338,736円 | 677,484円 | 1,016,220円 |

| 0.5%との差額(年額)※ | 27,240円 | 54,480円 | 81,720円 |

3:適用金利1.5%

【表3】

※【表1】の年間返済額と比較して、返済額がいくら増えるか(同額の借入金額で比較)

| 借入額 | 1,000万円 | 2,000万円 | 3,000万円 |

|---|---|---|---|

| 毎月返済額 | 30,618円 | 61,236円 | 91,855円 |

| 年間返済額 | 367,416円 | 734,832円 | 1,102,260円 |

| 0.5%との差額(年額)※ | 55,920円 | 111,828円 | 167,760円 |

表を見ると、同じ借入額でも金利ごとに返済額が変わることがわかります。

ただし、金利が上がっても借入額を抑えれば返済額は小さくできます。

例えば、金利が「0.5%」の場合に、3,000万円を借り入れると毎月の返済額は「77,875円」です。金利が「1.5%」でも借入額が2,000万円ならば、毎月の返済額は「61,236円」です。

これにより、金利が上がった場合でも借入額を抑えることや繰上返済によって毎月の負担を抑えられることが分かります。

固定金利のシミュレーション

固定金利の金利水準は「1.93%」程度ですので、少し高めになる想定でシミュレーションします。

次の金利と借入額で、返済額がどの程度変わるのか紹介します。

- 適用金利・・・「2%」「2.5%」

- 借入額・・・「1,000万円」「2,000万円」「3,000万円」

固定金利2.0%

【表4】

※【表3】の年間返済額と比較して、返済額がいくら増えるか(同額の借入金額で比較)

| 借入額 | 1,000万円 | 2,000万円 | 3,000万円 |

|---|---|---|---|

| 毎月返済額 | 33,126円 | 66,252円 | 99,378円 |

| 年間返済額 | 397,512円 | 795,024円 | 1,192,536円 |

| 1.5%との差額(年額)※ | 30,096円 | 60,192円 | 90,276円 |

固定金利2.5%

【表5】

※【表4】の年間返済額と比較して、返済額がいくら増えるか(同額の借入金額で比較)

| 借入額 | 1,000万円 | 2,000万円 | 3,000万円 |

|---|---|---|---|

| 毎月返済額 | 35,749円 | 71,499円 | 107,248円 |

| 年間返済額 | 428,988円 | 857,988円 | 1,286,976円 |

| 2%との差額(年額)※ | 31,476円 | 62,964円 | 94,440円 |

「変動金利の金利水準」と「固定金利の金利水準」の返済額を比較してみます。

【表1】と【表5】では金利差が2%(金利0.5%と金利2.5%)です。この場合の、年間返済額の差は以下のとおりです

表定金利への乗り換え(もしくは新規借入の金利選択)に迷っている方は参考にしてください。

| 借入金額 | 1,000万円 | 2,000万円 | 3,000万円 |

|---|---|---|---|

| 年間返済額の差額 | 約11.7万円 | 約23.4万円 | 約35.2万円 |

なお、新規借入でペアローンを組むケースであれば、夫婦で変動金利と固定金利に分けて借り入れる方法もあります。

変動金利の見通し

金利が上がる可能性があると言われているなかで、どの程度金利が上がるのか不安に思う方も少なくないでしょう。

しかし、多くの銀行で変動金利の基準としている短期プライムレートはマイナス金利の前に下げ止まりしていました。

そのため、マイナス金利が解除されたあと、金利水準が少し上がってから短期プライムレートも上昇すると考えられます。

また、日銀は急激な金利上昇は望んでいない意向をしめしていることから、上昇する場合も短期間で大きくすることは考えにくいです。

さらに、マイナス金利が解除されたのには、賃金上昇の兆しが見えた背景もあります。物価と賃金が同時に上昇するのであれば、経済が活性化され、収入が増える可能性も高まります。

変動金利で住宅ローンを返済していくうえで大切なのは、金利の動きに敏感になることです。

そして都度「今後返済額が増えそうか/減りそうか」を意識しながら返済計画を微調整していくことです。

返済が苦しくなりそうなことが事前に分かれば、家計を見直すことや、繰上返済を検討するなどの対応がとれます。また、返済がどうしても苦しいときは、早い段階で借入先の銀行に相談することもできるでしょう。

まとめ 返済額を見える化して金利上昇に備えよう

変動金利を選択している方にとって、金利上昇はデメリットしか感じないかもしれません。

しかし、一般的な住宅ローンであれば、適用金利が上昇したとしてもそれが返済額に反映されるまでには少し間が空くはずです。

そのため、返済額がどの程度増えるのかをシミュレーションし、家計への影響に応じた備えを行いましょう。

FAST法律事務所が、「おかねの教科書」で紹介されました。

詳細は、【ファスト法律事務所】債務整理の評判と口コミまとめ!本当の実力は?をご覧ください。