生命保険料控除には確定申告と年末調整どっちが必要?共働き夫婦の正しい手続き方法や分け方を紹介

生命保険料控除は、年末調整や確定申告で適用することで、実際に支払った保険料に応じて所得税や住民税を軽減できる家計に嬉しい節税制度です。

特に共働き夫婦にとっては、控除枠を夫婦それぞれが使い分けることで、保険料額や所得税率等の条件によっては年間数万円程度の税負担軽減となる場合があります。

この記事では、控除額の仕組みから具体的な還付例、そして夫婦間での賢い控除申告方法までを丁寧に解説。

誰が保険料を負担するか、税率の高い方で申告すべきか※といった実践的な視点も盛り込まれており、読み終えた後には「自分のケースでどうすれば一番お得か」がはっきりわかります。

※ 生命保険料控除は“実際の支払者”が対象(受取人が本人・配偶者等の要件を満たすことが前提)で判定しますが、保険金等の受取人が本人・配偶者・親族であること等の要件を満たす必要があります。根拠・出典: 国税庁 質疑応答「妻名義の生命保険料控除証明書に基づく生命保険料控除」/タックスアンサーNo.1140(Q&A)最終確認日: 2025年11月07日

結論

生命保険料控除を使うと、1人あたり各区分の合計で所得税は最大12万円、住民税は最大7万円まで所得から差し引けます(所得控除)。

共働き世帯では、夫婦それぞれがこの上限まで控除を受けることも可能です。

たとえば所得税率10%の方なら、控除により最大1万2,000円(12万円×10%)の所得税が還付され、翌年度の住民税も7,000円(7万円×10%)軽減されます※。

※ 税額軽減は税目ごとに別計算です(例:所得税控除額×その人の所得税率、住民税控除額×住民税所得割の税率〔標準10%〕)。控除額の合算値を“戻る税金”とみなさないよう注意してください。

ねくこ

ねくこ年に一度の手続きを少し工夫するだけで節税につながる生命保険料控除、ぜひ本記事を参考にフル活用してみてください。

まずは、短期間で税負担を減らす金額を把握するために、以下で仕組みとシミュレーションを詳しく解説します。

生命保険料控除とは?基本の仕組みと控除上限額

生命保険料控除とは、1年間に支払った生命保険料等に応じて一定額をその年の所得から差し引ける制度です。

控除を適用すると課税所得が減るため、結果的に所得税と翌年度の住民税が軽減されます。

会社員や公務員の方は毎年10~12月頃の年末調整で所定の手続きを行い、源泉徴収税額が過納の場合は勤務先の給与で精算(還付)されます。確定申告を行う場合は税務署から指定口座に振り込まれます。

ねくこ年末調整で申告し忘れた場合でも、翌年に確定申告をすれば生命保険料控除を適用可能です(後述)。

長期にわたって毎年税負担軽減が期待できる制度

生命保険料控除は所得控除の一種であり、長期にわたって毎年数万円の税負担軽減が期待できる制度であるため、生命保険に加入している方は忘れずに申告しましょう。

保険会社から毎年秋に届く「生命保険料控除証明書」を使って、所定の用紙または年末調整の電子システムで申告します。

控除証明書は紙の原本提出が従来必要でしたが、現在は電子的な控除証明書の活用やQRコード付き書面の提出も可能です。

ねくこ勤務先によっては年末調整の手続きを完全電子化している場合もあります。

保険料の支払証明書が届いたら大切に保管し、年末調整の案内に従って提出しましょう。

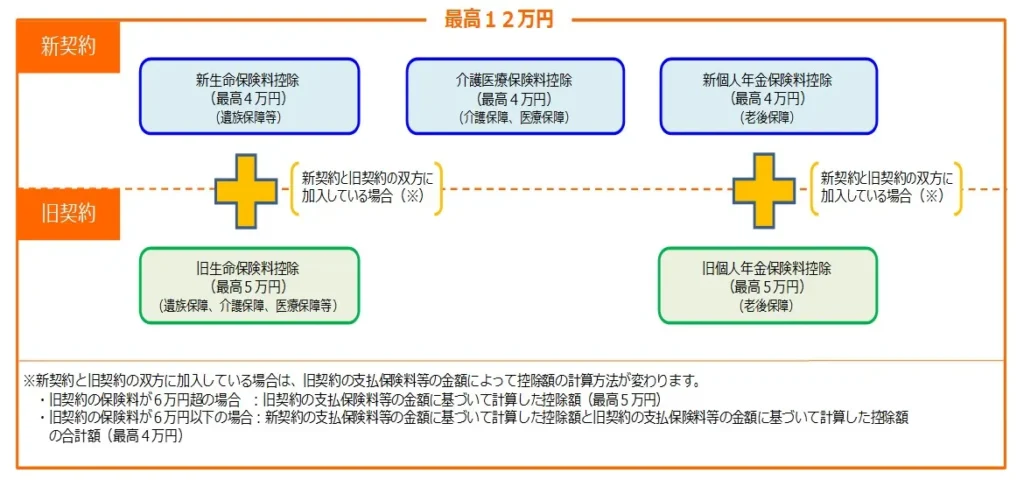

控除される金額(控除額)の上限は?

控除される金額(控除額)の上限は、契約時期によって定められています。

2012年1月1日以降に契約した保険は新制度(区分3種類)、2011年までの契約は旧制度(区分2種類)が適用され、それぞれで計算式や控除額の上限が異なります。

ねくこ新制度では控除区分が3つに増え、生命保険料控除の内訳が以下のようになりました。

- 一般生命保険料控除:生存または死亡に基因して保険金・給付金が支払われる保険契約に対する控除枠(主に死亡保険や学資保険など)

- 個人年金保険料控除:個人年金保険契約(年金受取人が契約者本人か配偶者で、払込期間10年以上など一定の要件を満たすもの)に対する控除枠

- 介護医療保険料控除:入院・通院など医療や介護に関する給付金が支払われる保険契約に対する控除枠(医療保険、がん保険、介護保険など)

ねくこ各区分ごとに所得税の控除額は最大4万円で、3区分すべて利用すると合計で最大12万円まで所得から差し引けます。

住民税の場合は各区分ごとに最大2.8万円で、合計の限度額は7万円です。

12万円・7万円という金額は「支払保険料」の上限ではなく「控除額」の上限です。

たとえば新制度の場合、各区分で満額の控除(所得税4万円・住民税2.8万円)を受けて合計控除額が12万円(住民税7万円)になるイメージです。

仮に1人でそれ以上の保険料を支払っても、控除できる金額は頭打ちになります。控除額の合計が12万円を超える場合、超えた分は差し引けません。

子育て世帯を対象※に2026年分の所得税限度額が拡大予定

2026年分(令和8年分)所得税については、23歳未満の扶養親族がいる場合に“新制度の一般生命保険料控除”の上限を6万円とする時限措置が予定されています(総合上限12万円は据え置き/住民税は変更なし)。

実施時期・詳細は今後の公式情報で必ずご確認ください。

※ 対象は23歳未満の扶養親族がいる場合で“新制度の一般生命保険料控除”のみ。合計上限12万円は据え置き、住民税の上限は変更なし(1年限り)。

ねくこ

ねくこご自身が新旧どちらの制度か分からない場合は、保険会社から届く控除証明書に「新契約」「旧契約」と区分が記載されていますので確認してください。

控除の対象外になる保険契約※にも注意

※ 団体信用生命保険の特約料は控除対象外。国外締結契約も対象外です。

生命保険料控除の対象にならない保険もあります。代表的なものは次のとおりです。

- 財形保険(財形貯蓄契約に付帯する保険)

- 保険期間が5年未満の貯蓄性保険(いわゆる短期の貯蓄保険や共済など)

- 住宅金融支援機構の団信特約料など、受取人が金融機関等となる団信は控除対象外です(年末調整・確定申告での生命保険料控除は不可)。

- 身体の障害のみに基づいて保険金が支払われる傷害保険や特約(純粋な傷害補償のみの契約は対象外)

これらの契約は生命保険料控除の適用を受けることができません。

また、外国生命保険会社等と“国外で締結した”契約は控除対象外です(国内締結なら対象となりうる場合あり)。

ねくこご自身の入っている保険が控除対象かどうか不明な場合は、契約先の保険会社や国税庁の資料でご確認ください。

年末調整と確定申告での手続きポイント

会社勤務の方は原則として年末調整で生命保険料控除の申告手続きを行います。

前述の控除証明書に記載された金額を、勤務先から配布される書類(または電子システム)に沿って記入・提出すれば完了です。

控除証明書は紙の原本提出が必要と思われがちですが、現在は保険会社が発行する電子データをそのまま会社の年末調整システムに取り込んだり、自宅でプリントアウトした証明書(バーコード付き)を提出したりする方法も普及しています。

ねくこ勤務先から案内があればそちらに従いましょう。

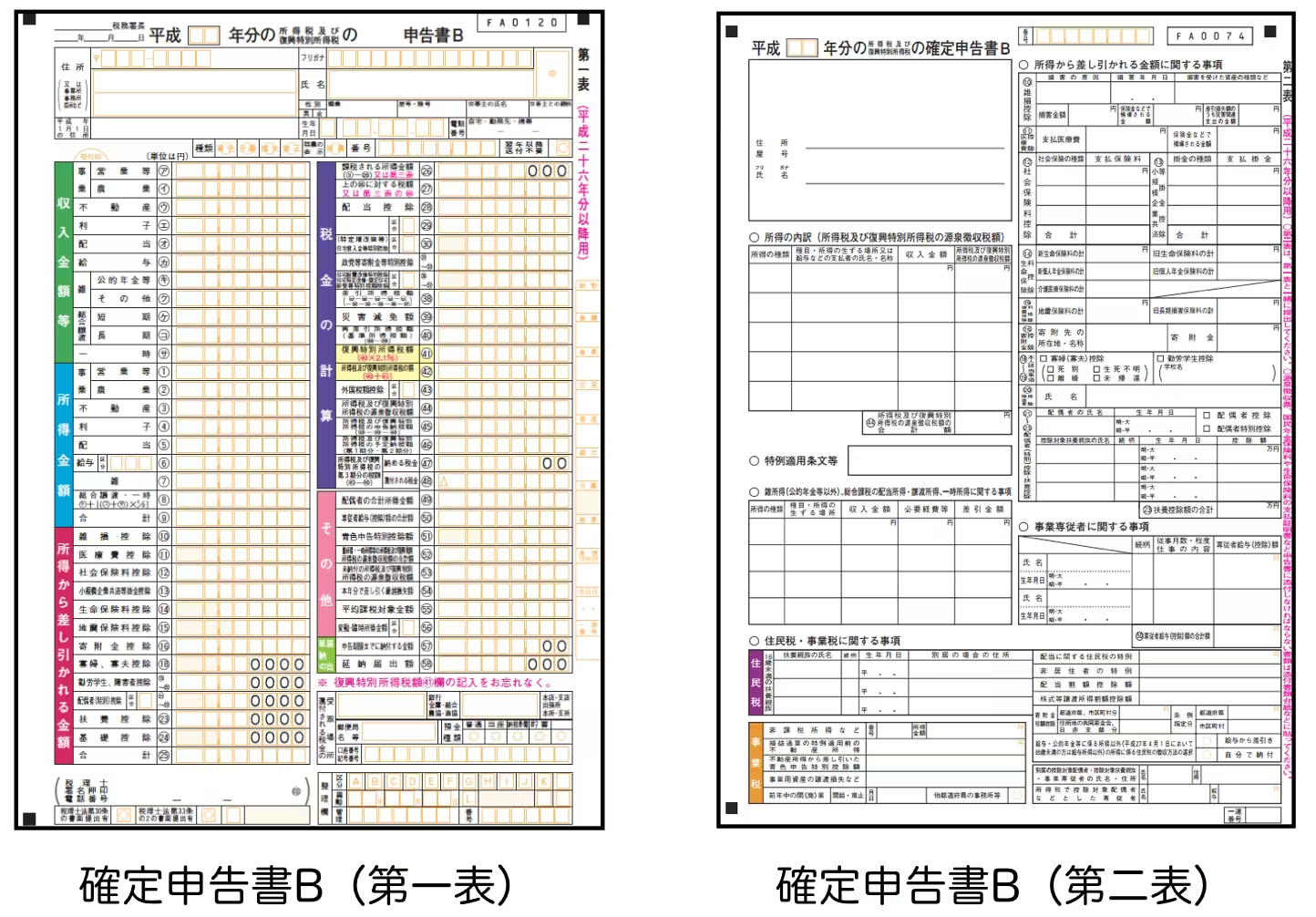

年末調整を逃した場合、確定申告を行う

万一、年末調整の時期に提出を忘れてしまっても心配ありません。

- 源泉徴収票にある「支払金額」を確定申告書 第一表の「収入金額等」の(オ)に記入する

- 「支払金額」と「源泉徴収税額」を確定申告書 第二表の「所得の内訳」に記入する。

確定申告で生命保険料控除を適用すれば、同じように所得税の還付と住民税の軽減を受けられます。

ただし、確定申告を行う年は「ふるさと納税ワンストップ特例」が適用されなくなる点に注意してください(ワンストップ特例は確定申告をしない方が住民税控除を受ける制度のため)。

ねくこ該当する方は、確定申告書で忘れずに寄附金控除の申告も行いましょう。

また医療費控除など他の控除もまとめて確定申告することで、一度の手続きで完了できます。

過去の控除申告忘れも5年以内であれば還付手続き可能※

※ 還付申告・更正の請求はいずれも原則5年。詳細は税務署へご確認ください。

なお、過去にこの控除を申告し忘れていた場合は、5年以内であれば遡って還付を受ける手続きも可能です。

たとえば一度も保険料控除を使っていなかった方が5年分まとめて確定申告すれば、まとまった税金が戻ってくるケースもあります。

ねくこ申告期限が過ぎていてもあきらめず、税務署や税理士に相談してみましょう。

いくら税金が戻る?生命保険料控除のシミュレーション

ここまで生命保険料控除の仕組みと控除額について紹介しましたが、実際に「控除を申告すると税金はいくら安くなるのか」気になりますよね。

ここで具体的にシミュレーションしてみましょう。

注意

シミュレーションにあたり「年収」と「課税所得」は異なるという点を押さえておきましょう。

年収500万円でも各種控除後の課税所得はもう少し低くなります。

より正確に計算したい方は、お手元の源泉徴収票で「課税される所得金額」を確認してください。

ねくこでは、共働き世帯の夫または妻の片方について、以下の前提で試算してみます。

- 契約区分:2012年4月契約(新制度に該当)

- 加入保険:医療保険(年間保険料 5.4万円)、個人年金保険(年間保険料 8.2万円)

- 年収:500万円(課税所得の所得税率10%に相当)

控除額の計算例

上記ケースのそれぞれの保険料について、新制度の計算式(所得税)および自治体標準の計算式(住民税)に当てはめると、次のようになります。

- 医療保険の所得税控除額: (54,000円 × 1/4)+ 20,000円 = 33,500円

- 医療保険の住民税控除額: (54,000円 × 1/4)+ 14,000円 = 27,500円

- 個人年金保険の所得税控除額: 82,000円は計算式の上限を超えるため一律 40,000円(満額)

- 個人年金保険の住民税控除額: 56,000円超は一律 28,000円(満額)

①~④の控除額を合計すると、所得税の課税所得から差し引かれる金額は 73,500円、住民税の課税所得から差し引かれる金額は 55,500円 です。

これが控除適用によるそれぞれの所得控除額となります。

税負担軽減効果の計算例

次に、この控除額が税金の軽減につながる計算をします。

所得税については控除額にその人の所得税率(※)を乗じた金額が節税額の目安です。

一方、住民税は自治体によって細かな計算差はありますが、多くの場合所得割の税率は10%程度なので、控除額の10%相当が住民税の軽減額と考えておきましょう。

- 所得税の軽減額: 73,500円 × 10% = 7,350円 (この金額が年末調整の場合は勤務先で精算されます(給与等で還付)。税務署からの口座振込は確定申告による還付のときです。)

- 住民税の軽減額: 55,500円 × 10% ≒ 5,550円 (この金額だけ翌年度の住民税が安くなります)

合計すると、生命保険料控除の適用により約12,900円の税負担軽減効果が得られる計算です(所得税7,350円+住民税5,550円)。

※10%の所得税率は課税所得195万円超~329万9千円以下に適用されます。年収500万円の場合、各種控除後にこの層に収まるケースが多いため本例では10%で計算しています。所得税率は所得が高いほど段階的に上がり、課税所得695万円超~900万円以下なら20%、900万円超なら23%…というように累進課税となります。

ご覧のように、年収500万円程度でも1万2千円以上の節税になります。

ねくこ所得税率が高くなる高年収の方ほど戻ってくる税金(還付額や住民税減額分)は大きくなります。

年に1度、証明書を提出して申告するだけでこれだけの金額が戻ってくるのですから、活用しないと損ですね。

共働き世帯が生命保険料控除を最大限活用するポイント

共働きのご夫婦でどちらも所得税や住民税を納めている場合、生命保険料控除の申告のしかた次第で世帯全体の手取り額(可処分所得)が変わってきます。

せっかく支払っている保険料の控除枠をムダなく使うために、以下のポイントを押さえましょう。

- 控除を受けられる人は「保険の契約者」ではなく実際に保険料を支払った人

- 夫婦のうち所得税率(収入)の高い方で控除申告すると節税効果が大きい

- 一方が控除枠の上限まで使い切る場合、超える分はもう一方が申告する

生命保険料控除は契約者ではなく「支払った人」が対象

生命保険料控除は、保険契約者の名義に関係なく、実際にその保険料を支払った本人(保険金等の受取人が本人または配偶者その他の親族であること等の要件あり)が控除を受けられる制度です。

たとえば契約者が夫名義になっていても、妻がその保険料を負担していれば妻自身の年末調整で生命保険料控除として申告できます。

ねくこ共働きの場合、それぞれが別の保険契約に加入しているケースも多いので、妻名義の保険でも夫が保険料を払っていれば夫が申告可能です。

たとえば夫は死亡保険付きの定期保険に加入し夫自身が保険料を支払い、妻は貯蓄型の養老保険に加入して妻自身が保険料を支払っているようなケースでは、夫婦それぞれが自分の年末調整で別々に控除申告できます。

結果として夫婦それぞれの所得から保険料控除額が差し引かれ、世帯として2つの保険料について控除を受けることができます。

ポイントは、どの保険料を誰が支払うかという設計です。

もし夫婦で複数の生命保険に加入しているなら、事前に「誰がどの保険料を負担するか」を決めておくと良いでしょう。

ねくこ同じ世帯であれば家計全体のお金から支払っているとはいえ、年末調整上は支払者=控除を受ける人となります。

せっかく払った保険料を控除に生かすため、負担者を分けておけばそれぞれの控除枠をフル活用できます。

所得税率の高い方で申告すれば節税効果が最大に

先述のシミュレーションでは年収500万円(課税所得330万円前後と想定)のケースで所得税率を10%として計算しました。

日本の所得税は所得区分に応じて5%・10%・20%…と税率が上がっていきます。

同じ控除額でも、税率が高い人ほど節税効果(税額軽減額)は大きくなります。

所得(税率)が高い人が申告するのが効果的

そのため、共働きで生命保険料控除を活用する場合は、できるだけ所得の高い方(税率の高い方)の控除として申告するのが効果的です。

たとえば夫より妻の方が年収が高い共働き世帯では、妻が生命保険料を支払って控除を受けた方が、夫が受けるよりも所得税の還付額が大きくなる可能性があります。

ねくこもちろん実際に支払っている人しか控除はできませんので、「誰でも好きな方が申告できる」という意味ではありません。

あくまで支払者をどちらにするか計画できる場合は、世帯全体の節税額が最大になる方に寄せて支払うことを検討しましょう。

片方の控除枠上限を超えるなら、もう片方で申告を

前述のとおり、生命保険料控除には1人当たり各区分ごとの上限があり、合計でも所得税は12万円・住民税は7万円までしか控除できません。

もし夫婦のうち片方が支払っている保険料が多額で、その人1人では控除枠を使い切れない場合、もう一方の配偶者が代わりに控除を受ける形に分担した方が有利です。

夫が妻の保険料もまとめて支払っている場合(新制度)

- 夫の年間支払い保険料(夫自身の契約分+妻契約分)= 24万円(各契約12万円ずつ)

- 夫が受けられる生命保険料控除額(最大適用額)=所得税 40,000円・住民税 28,000円(※新制度の各区分上限)

- 結果:夫1人で申告すると合計6万8,000円分(所得税4万+住民税2.8万)しか控除が受けられず、24万円分の保険料のうち一部は控除しきれない。

夫婦それぞれが自分の保険料を支払って申告する場合(新制度)

- 夫の年間支払い保険料=12万円 ⇒ 夫の控除可能額=所得税 40,000円・住民税 28,000円(上限)

- 妻の年間支払い保険料=12万円 ⇒ 妻の控除可能額=所得税 40,000円・住民税 28,000円(上限)

- 結果:夫婦2人で合計13万6,000円分(6万8,000円×2名)の所得控除が受けられる。世帯全体では例1の倍近い控除額となり、節税効果も大幅アップ。

支払う人の組み合わせで控除額が変わる場合がある

このように、同じ24万円の保険料でも支払う人の組み合わせによって控除額が大きく変わることがあります。

各控除区分の控除額をすべて合算しても1人あたり控除できる限度額は12万円までですから、もし1人で支払う保険料がその枠を超えてしまう場合は夫婦で負担を振り分けるのがおすすめです。

逆に言えば、1人当たり「年間8万円超」の保険料がそれぞれ3区分あると満額の所得税控除(12万円)に達するイメージです。

例えば一般生命保険・介護医療保険・個人年金保険それぞれの保険料について控除額を計算し、仮に合計が12万5,000円になっても、実際に差し引けるのは12万円までとなります。

どちらか一方に保険料の支払いを偏らせていると控除枠を余してしまう可能性があるため、夫婦でバランスよく控除上限いっぱいまで使うのが節税のコツです。

ねくこ国税庁ホームページでは、新旧制度それぞれの生命保険料控除の計算式や限度額について詳しい解説があります。ご自分のケースで控除額をシミュレーションする際に参照してみてください。

免責文: 本記事は一般的な情報提供であり、個別の税務判断・助言を目的とするものではありません。税制・手続は改正される場合があります。最終的な適用可否や金額は最新の法令・公式情報をご確認のうえ、所轄税務署や税理士等の専門家にご相談ください。

【Q&A】共働き世帯の生命保険料控除の疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

生命保険料控除とは?

1年に払った生命保険料に応じて、その年の所得から一定額を差し引ける制度です。

結果として所得税と翌年度の住民税が軽減され、年末調整や確定申告で反映されます。

控除される金額(控除額)の上限は?

新制度では各区分(一般・個人年金・介護医療)で所得税4万円・住民税2.8万円、合計で所得税12万円・住民税7万円が上限です。

旧制度は2区分で所得税各5万円(合計10万円)、住民税各3.5万円(合計7万円)です。

子育て世帯の上限拡大はある?

2026年分所得税で、23歳未満の扶養親族がいる場合に「一般生命保険料控除」の上限を6万円に拡大する時限措置が予定されています(合計上限12万円は据え置き・住民税は変更なし。詳細は公式発表で要確認)。

どの保険が控除の対象外?

団体信用生命保険の特約料、国外で締結した契約、保険期間5年未満の貯蓄性保険、財形保険、純粋な傷害保険等は対象外です。

該当可否は契約先や国税庁資料で確認しましょう。

年末調整で申告し忘れたらどうすればいい?

翌年に確定申告すれば適用可能です。

年末調整で漏れても還付を受けられるので、確定申告で生命保険料控除を申告しましょう。

控除証明書は電子提出できる?

できます。

保険会社の電子データを年末調整システムに取り込んだり、QRコード付き書面を提出したりと、勤務先の案内に沿って電子的に手続き可能です。

過去の分もさかのぼって還付を受けられる?

原則5年以内なら可能です。

還付申告や更正の請求により、申告漏れ分の控除を適用して税金の還付を受けられます。

共働きは誰が申告すべき?

実際の支払者のうち、所得税率が高い方で申告すると節税効果が最大です。

同じ控除額でも税率が高いほど減税額が大きくなります。

契約者と支払者が違う場合、誰が控除できる?

控除対象は「契約者」ではなく「実際に保険料を支払った人」です(受取人が本人・配偶者・親族等の要件を満たすことが前提)。

支払設計を分ければ夫婦それぞれで控除枠を有効活用できます。

終わりに|生命保険料控除を使って賢く節税しよう

本記事では生命保険料控除について、その仕組みから具体的な節税額、共働きでの活用ポイントまで解説しました。

加入している保険の種類や保険料額によって控除額は細かな違いがありますが、大まかな目安として以下のケースをご紹介しました。

- 年収500万円・夫が年間12万円、妻も12万円の保険料を支払っている場合: 世帯で13万6,000円(所得税の所得控除8万円/住民税の所得控除5.6万円/金額は税目ごとに独立計算)の所得控除が受けられる(→想定節税額 約1万3千円)

- 年収500万円・夫が年間3万円、妻も3万円の保険料を支払っている場合: 世帯で9万2,000円の所得控除が受けられる(→想定節税額 約9千円)

毎年これだけの税金が節約できれば、浮いたお金でプチ旅行に出かけたり、家計管理を頑張った自分へのご褒美に充てたり、趣味やスキルアップの資金に回すこともできますね。

年間数万円の節税でも、10年・20年と積み重ねれば非常に大きな差となります。

特に夫婦共働きで税率が高い世帯ほど節税効果は大きくなりますので、家計に少しでもゆとりを持たせたい方はぜひ生命保険料控除をフル活用してください。

ねくこ賢く節税して浮いたお金を有効活用することで、将来への備えや生活の充実にもつなげていきましょう。

本記事の内容は一般的な情報提供を目的としています。税制や取扱いは改正により変更される可能性があります。具体的な適用可否や金額の詳細については最新の法令をご確認いただき、最終的には所轄税務署や税理士等の専門家へご相談ください。

参考資料・出典

[1] 国税庁 No.1140「生命保険料控除」(新旧制度の控除額計算式と控除限度額)※更新日:2025/04/01(令和7年4月1日現在法令等)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

[2] 国税庁 No.1141「生命保険料控除の対象となる保険契約等」(控除対象になる契約・ならない契約の詳細)※更新日:2025/04/01

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1141.htm

[3] 国税庁「生命保険料控除証明書等の電子的交付について」(控除証明書の電子データ交付に関する案内)※確認日:2025/11/07

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/koujyo.htm

[4] 国税庁「年末調整手続の電子化について」(年末調整を電子的に行う制度の概要)※確認日:2025/11/07

https://www.nta.go.jp/users/gensen/nenmatsu/nencho_01.htm

[5] 国税庁 質疑応答事例「妻名義の生命保険料控除証明書に基づく生命保険料控除」(支払者と契約者が異なる場合の控除適用に関するQA)※確認日:2025/11/07

https://www.nta.go.jp/law/shitsugi/gensen/03/35.htm

[6] 住宅金融支援機構 FAQ「機構団信特約は生命保険料控除の対象になりますか?」(団体信用生命保険が控除対象とならない旨の解説)※確認日:2025/11/07

https://jhffaq.jp/jhffaq/jhf/web/knowledge173.html

[7] 内閣府 税制調査会資料「個人住民税の税率について」(個人住民税の所得割標準税率は一律10%であることの説明)※公表日:2025/05/15

https://www.cao.go.jp/zei-cho/content/7zen5kai2.pdf

[8] 国税庁 No.2260「所得税の税率(令和3年分以降)」(所得税の速算表と税率区分)※更新日:2025/04/01

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

[9] 国税庁 No.2030「還付申告ができるのはどんなときか」(5年間の還付申告期間についての説明)※更新日:2025/04/01

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2030.htm

[10] 国税庁「更正の請求期間の延長等について」(税務上の更正の請求が5年に延長されたこと等に関する案内)※確認日:2025/11/07

https://www.nta.go.jp/information/other/encho/index.htm

[11] 財務省「令和7年度税制改正の大綱(生命保険料控除の特例)」(令和8年分所得税における一般生命保険料控除額拡充〈子育て世帯対象〉の記載)※公表日:2024/12/27

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/07taikou_01.htm

[12] 東京都主税局「住民税の生命保険料控除(新制度)」(住民税における生命保険料控除額の計算式と限度額)※確認日:2025/11/07

https://www.tax.metro.tokyo.lg.jp/kazei/life/kojin_ju

[13] 国税庁「ふるさと納税をされた方へ(ワンストップ特例と確定申告)」(ふるさと納税ワンストップ特例と確定申告の関係についての案内)※確認日:2025/11/07

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/furusato.htm