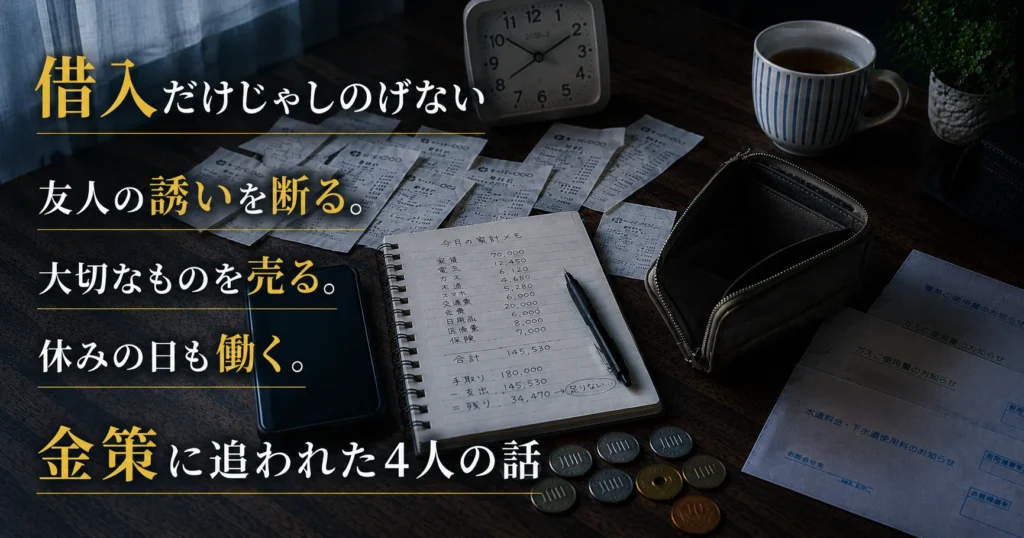

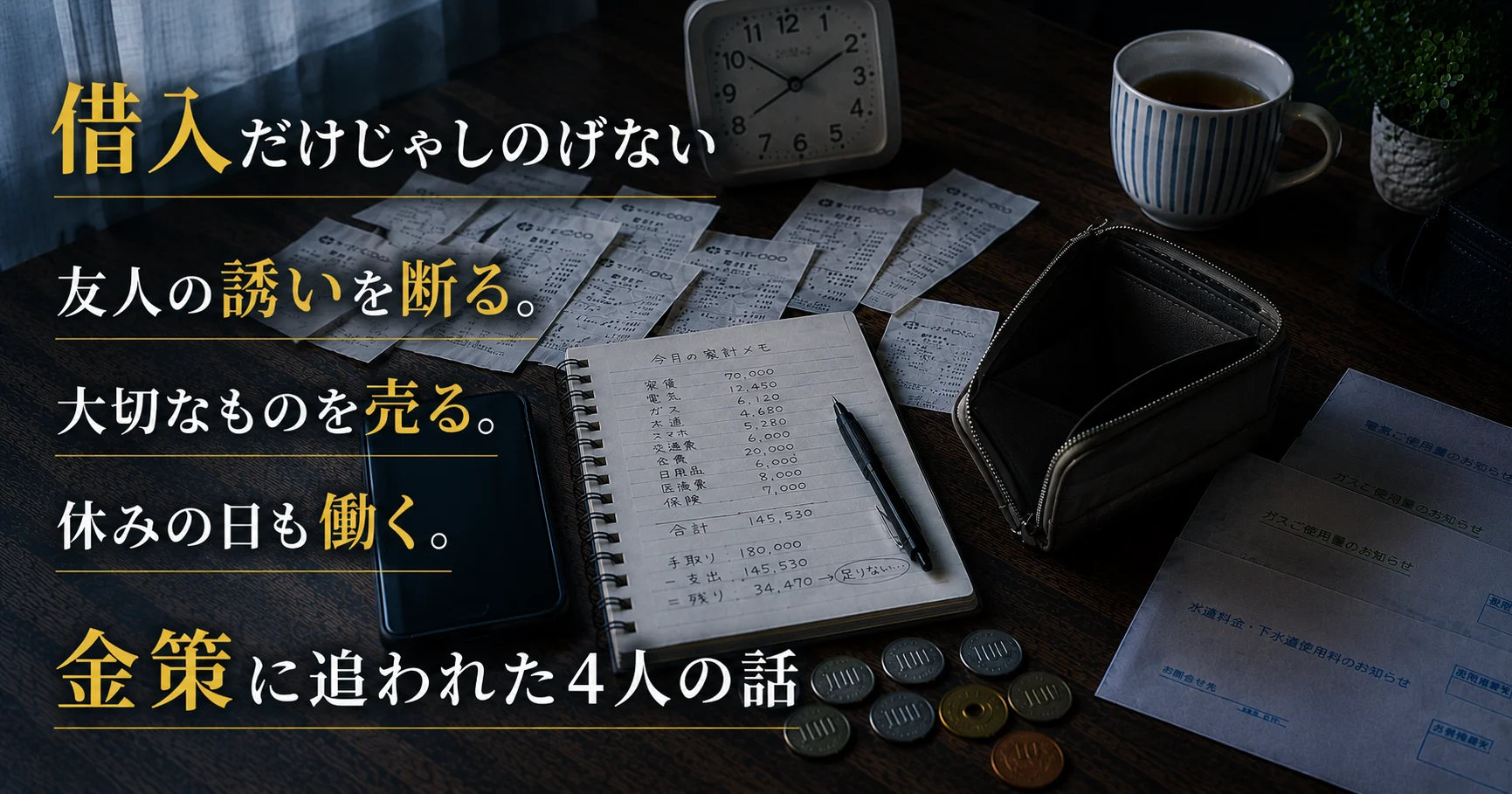

借入だけじゃしのげない——お金の工面に追われた4人の話【わたしの金策エピソード】

給料が入った瞬間、そのほとんどが口座から消えていく。返済、家賃、光熱費。残るのは、来月まで何とか暮らすための数万円。でもそれでは足りなくて、持ち物を売ったり、友人に頭を下げたり、休みの日に体を動かしたりして、月末をしのぐ……。

本記事のために話を聞かせてくれた4人は、すでに借入や返済を抱えながら、別の金策を続けてきた人たちです。友人との食事、家族の前で笑う余裕、休みの日、眠れる時間——お金が足りないことで、それぞれが少しずつ、何かを手放してきました。

返済と金策をほぼ同時にやり続ける暮らしの中で、彼らが何を削ぎ落とし、失ったのか。

4人の言葉から見ていきます。

本稿に登場する体験談は、実際のヒアリング内容をもとに、個人が特定されないよう氏名・年齢・職業・居住地・細部の状況を一部変更して再構成しています。特定の借入方法、金融サービス、債務整理手続の利用を推奨するものではありません。

返済後に生活費が残らない状態が続いていませんか

給料が入っても、返済や固定費を払うと手元にほとんど残らない。

その不足を、持ち物を売る、友人に借りる、副業を増やすなどで埋めている。

そんな状態が何か月も続いているなら、借入を増やす前に、毎月の返済額、利息、返済後に残る生活費、不足分をどう補っているかを一度整理してみることが大切です。

アットネクスト(@next)のLINEでは、おまとめローンに関する一般的な比較情報や、返済状況を整理する際に役立つ情報を確認できます。

\今の返済状況を整理するきっかけに/

※借入を増やすための案内ではありません。おまとめローンには審査があり、借入状況・収入・返済能力・延滞状況などによっては利用できない場合があります。また、返済期間が延びることで毎月の返済額が下がっても、総返済額が増える場合があります。契約前に金利、返済期間、手数料、総返済額を必ず確認してください。

誘いを断るたび、自分の何かがすり減った|会社員・Oさん(40代・男性)の場合

まずご紹介するのは、懐具合に余裕がなく、大切な友人との付き合いを我慢している男性の話。

返済と固定費と入院費。毎月10万円が消えていく

「収入は、まあ安定はしているんですよ。でも、毎月出ていくものの方が多くて。家賃、光熱費、その他諸々。母親が入院しているので、その費用もある。兄弟3人で折半しているんですが、自分の分は毎月4万円。そこに借入の返済が重なって、10万円くらい足りない月が続くようになりました。

だから毎月、友達に借りるか、給料を前借りしています。月末に支払いがまとまってやってきて、それをどうにか乗り越えるだけで1ヶ月が終わっていく。ひとりの友達が10万円近く貸してくれることもある。断られたら、また違う友達に声をかける。

家族には言えません。『なんでそんなに金が足りないんだ』って言われるのがわかっているから。何件かの借入については、すでに家族も知ってるんですけどね。バレたというか……まあ、そういうことです」

足りないことより、誘いを断るのがきつい

「そうやってなんとかやりくりしてきた中で、一番きつかったことは何かと聞かれたら、意外に思われるかもしれないけど、友達の飯の誘いを断ることなんですよ。

返済のきつさとは違う種類のつらさです。お金がないのはもう慣れた。でも、あれは慣れない…。

楽しいんですよ、その食事が。仕事が終わって、地元の友達と飯食って、くだらない話をして。それだけなんだけど、その『それだけ』が、自分にとっては結構大事でした。暮らしの中でほっとできる、数少ない時間。それがあるから、なんとかやっていけている感じがありました。

お金を借りる友達と、飯に誘ってくれる友達は、別なんです。借りるのはここ10年くらいの馴染みで、誘ってくれるのは地元の友達。その二つは、自分の中でずっと分けてきました。

断るときは、『金ないから』って、シンプルに言います。そしたら『なんで金ねえんだよ』とか『またかよ』って返ってくることもある。責めているわけじゃないのはわかってる。でも、『また』の一言が、じわっとくるんです。自分でも、また断ってしまった、と思うから。

先月も断った。先々月も断った。次も、たぶん断る。そのたびに、何かが積み重なっていくんです。飯の一回一回は、たいした金額じゃない。割り勘で、数千円の話ですよ。でも、その数千円は財布にも銀行の口座にもない。ないから断る。断るたびに、自分の中で少しずつ何かがすり減っていく。お金じゃなくて、もっと別の何かが」

💡 編集部コメント

返済が苦しいとき、つらいのは支払いばかりではありません。友人との食事や、気持ちを立て直す時間が少しずつ削られることも、心に重くのしかかります。「数千円の予定を何度も断っている」状態は、生活費だけでなく、心の余裕も足りなくなっているサインかもしれません。

弟のために大事なものを売り払い…|会社員・Kさん(20代・女性)の場合

次は、結婚式をひかえた弟さんのために金策をした女性のケースです。

収入はあっても余裕はなかった

「弟の結婚式の前のことです。

式の日取りが決まって、ご祝儀の準備をして、それとは別に、姉として何かしてあげたかった。お金はなかったが、あと10万円、どうにか工面しなきゃと思いました。

仕事はしていて、収入自体はそれなりにあったんです。でも、そのほとんどが借入の返済に回る状況で、手元に残るものはほとんどなくて。生活はできる。でも、それだけ。急に10万円を用立てるのはむずかしかった。でも、弟の式の日はどんどん近づいてくる……」

追加で借りず、売ることを選んだ

「借入を増やすことも考えました。でも、できなかった。おめでたいことのために借金を増やすのは、なにか違うと思って。弟の結婚を理由にお金を借りたくなかったんです。

それでブランド物のバッグやアクセサリーを売ることにしました。どれも大切にしていましたが、惜しんでいる余裕はなかった。リサイクルショップに持っていって、でも思っていたほど値がつかなくて、何軒も回りました。査定のたびに、自分が大事にしていた物には「大した価値はない」のだと言われているようで、つらかったです。

弟の一番幸せな日のために、自分は身を削っている。おかしいでしょう? でも、他に方法がなくて……。

10万円は、ギリギリで用意できました」

祝いの席でも、来月の返済が頭から離れなかった

「式当日、弟は本当に嬉しそうで。その顔を見て、よかったと思いました。

売ったもののことはもう考えないようにしようと、自分に言い聞かせました。引きずったところで取り戻せるわけじゃないので。

借入と返済のサイクルの中にいると、いざというときに何もできなくなるんです。おめでたいことでさえ、お金の不安が頭をよぎる。弟の式の間も、どこかでずっとそのことを考えていました。笑いながら、でも頭の片隅では、また来月の返済のことを……」

💡 編集部コメント

返済に追われていると、急な出費だけでなく、本来なら喜びたい家族行事にもお金の不安が入り込んできます。「生活はできるけれど、予定外の10万円が出せない」という状態は、家計に余白がほとんどないサインです。

物が消えるたび、自分が希薄になっていく|鞄職人・Mさん(50代・男性)の場合

次は、より大きな仕事をするための金策に奔走している鞄職人・Mさんの金策エピソードです。

事業のために40万円必要だった

「鞄の企画・製造・販売・加工を、もう10年以上やっています。デザインを考えて、素材を選んで、仕上げまで関わる仕事です。

その仕事を、もっと大きなビジネスにしたかった。自分のアイデアを特許という形にすれば、一段上にもっていけるという確信があったんです。そのために必要なお金が、約40万円。

でも、その持ち合わせはありませんでした。それに、私がやっているような製造業って売上が立つまでにタイムラグがあって、手元のキャッシュが読みにくくて……だから、借りるしかないと思ったんです。

最初は融資を受けることを考えました。銀行、公的な窓口、思いつく限り、何度も申し込んで、何度も断られました。

紙切れ一枚の否決通知に、自分という存在を拒絶されるんです。きついですよ。自分がこの世界に存在していていいのか……それすら疑わしくなる瞬間です」

質屋、副業、ファクタリング——使えるものは全部試した

「融資がダメならビジネスローン。それもダメなら質屋、副業。やれそうな金策はひと通りやりました。

副業は、EC大手の倉庫作業と運転代行。週3〜4日、今もやっています。本業が終わった夜中に行くわけで、体はきつい。正直、限界を超えています。それでも手を足を動かすのは、止まったら終わりだとわかっているから。

ファクタリング※も使いました。売掛を現金化する仕組みです。ただ、手数料が高くて、利用のたびに首が締まっていくような気持ちになる。冷静に考えれば、何度も利用すべきものとは思えませんでした。

※ファクタリングは売掛債権等を現金化する方法ですが、取引の実態によっては貸金業に該当するおそれがあります。また、契約内容や実態によってリスクが異なります。高額な手数料や買戻しを求められる取引には注意が必要です。

自分という存在が希薄になっていく

「質屋には、時計、使わなくなった携帯電話、家電や家具など、お金になりそうなものは片っ端から持っていきました。鞄を作る仕事をしている人間が、鞄ではなく私物を売って生きている。ええ、正直言ってみじめです。

部屋が、日に日に広くなるんですよ。あそこに食器棚があった。あの棚には時計があった。何もない場所が増えるたび、心に隙間風が吹くんです。物をお金に変えるたび、自分という存在が失われていくような気がしました。

でも2〜3年、そうやって生きてきました。特許を取って、この仕事をもう一回り大きくしたい。その気持ちだけが、自分を動かしてきた。まとまったお金が入れば、一気に状況は変わるはずなんです。ただ、そこまでの道のりが長すぎる……」

💡 編集部コメント

事業や夢のための資金不足は、生活費の不足とは違うように見えるかもしれません。ただ、資金調達がうまくいかず、持ち物や体力を削って補う状態が続くと、冷静に選択肢を比べる余裕は失われていきます。「あと少しで変わるはず」と思うほど、無理を続けてしまうこともあります。

借入よりも、知り合いへの返済がきつい|配管工・Rさん(30代・男性)の場合

最後は、あまり公にできない副業に精を出す配管工・Rさんの金策エピソード。

高級ダウンやブランド服を売って15万円作った

「金策ね……ブランド品を売ったり、副業をしたり。まあ、いろいろやってきたよ。

何年か前、15万円くらいのまとまった金額が必要になってさ。生活費とか、いろいろと入り用だったんだよ。金って気づいたらなくなってるから。

それで、まずは服を売った。モンクレーのダウンとか、3点くらい。休みの日とか、ちょっと出かけるときに着ていたやつ。愛着はあったけど、とにかく金が必要だったから。

ちょうど寒い季節だったから良い金額になってさ。ブランド古着の店で、15万円くらいの買取額だったかな。でも、冬が終わるまで後悔し続けたよ。高級ダウンの温かさを知っていると、そこらの防寒着じゃ物足りない。寒い日に外出するたび『ちくしょう』って思ったよ」

休みの日も働かないと返せない

「副業もやったよ。大きい声じゃ言えないけど、会社の規定に触れる可能性がある形で、会社を通さず仕事をもらっていた。本業がない日に働いたり、人を紹介したりとかね。なんなら今もやってる。

体が保つかって?もたせるしかないんだよ。休みを副業に当てて、きつい仕事を続けてる。でも泣き言を言ってる場合じゃない。人に借りている金を返さなきゃいけないんだ。キャッシングやカードローンの借入もあるんだけど、それより先に。そっちは待たせられない事情がある」

副業が途切れたら…不安で眠れない

「いろいろと影響のある人間関係なんだよ。怒らせるわけにも、不興を買うわけにもいかない。期日を守って、耳を揃えて返さなきゃヤバいんだ。

副業の依頼がなかったらどうなるか、考えたくない。返せるように動いてるけど、依頼が来るかどうかは自分じゃコントロールできないから、毎月、綱渡りだよ。副業の依頼が途切れたらと考えると、不安で眠れなくなる。

キャッシングやカードローンの借入と、その借金は、全然重さが違うよ。キャッシングは、少なくとも相手が見えている分、自分にはまだ気が楽だった。返済日を守らなきゃいけないのは同じだけど、仮にそれができなくても、話し合いができる。でも、もう片方はそうじゃない。借入の方が、まだマシだと感じるよ、本当に」

💡 編集部コメント

返済の苦しさは、金額だけでは決まりません。誰に返すのか、期日を守れなかったときにどうなると感じているのかによって、精神的な負担は変わります。休みを削り続けないと返済できない状態や、返済の不安で眠れない状態は、かなり強い危険サインです。

なお、脅しや過度な取立て、勤務先への連絡などを受けている場合は、一人で抱え込まず、警察相談専用電話や消費生活相談窓口などに相談してください。

4人に共通していたのは、「大事な何かを削って穴埋めしていた」こと

4人の状況は、それぞれ違います。

友人に借りる。

大切なものを売る。

休みの日も働く。

家族の前では笑いながら、頭の中では返済のことを考える。

やっていることは違っても、共通していたのは、足りない分を自分の生活から削って埋めていたことでした。

一度だけなら、何とか乗り切れることもあります。

でも、同じような金策が毎月のように続いているなら、状況を見直すべきかもしれません。

注意すべき状況の例

- 返済後に生活費が足りない。

- 給料日前になると、売れるものを探している。

- 数千円の予定でも、お金を理由に断ることが増えた。

- 休みの日も働かないと返済が不安。

- 支払いのことが頭から離れず、眠れない日がある。

借入を増やす前に確認してほしいこと

「注意すべき状況の例」に当てはまるものがあり、同じような金策が何か月も続いているなら、足りないのは一時的なお金だけではないのかもしれません。

まずは、現在の借入件数、毎月の返済額、金利、返済後に残る生活費、延滞の有無を整理してみましょう。延滞がない段階では返済条件の見直しやおまとめローンの確認が選択肢になる場合があります。一方で、すでに返済が難しい、督促が続いている、生活費を借入で補っている場合は、債務整理を含めて専門家や公的窓口に相談することも検討してください。

毎月の返済額・金利・返済期間を見直したい方

返済そのものが苦しく、延滞や督促への不安がある方

脅し・過度な取立て・違法な高金利が不安な方

※おまとめローンには審査があり、利用できる条件があります。また、債務整理が適しているかは、収入・借入額・契約内容によって異なります。

※本記事は債務整理の適否を判断するものではありません。具体的な判断は弁護士・司法書士などの有資格者へご相談ください。

これ以上、持ち物や休み、人との時間を削る前に

ここまで読んで、「自分にも近いところがある」と感じた人もいるかもしれません。

返済を続けながら、足りない分をどうにか埋めている人は、何もしていないわけではありません。むしろ、毎月をつなぐために、すでにかなり頑張っています。

ただ、持ち物を売る、友人に借りる、休みの日も働くといった金策が何か月も続いているなら、努力の問題ではなく、返済や支払いの組み方そのものが重くなっている可能性があります。

次にお金を用意する前に、まずは毎月の返済額、返済後に残る生活費、不足分を何で埋めているのかを整理してみてください。

そこが見えると、おまとめローンの条件を確認すべき状況なのか、債務整理を含めて専門家に相談した方がよい状況なのかを考えやすくなります。

これ以上ひとりで抱え込む前に、今の返済状況を確認するところから始めてみてください。

アットネクスト(@next)のLINEでは、おまとめローンに関する一般的な比較情報や、返済状況を整理する際に役立つ情報を確認できます。

\今の返済状況を整理するきっかけに/

※借入を増やすための案内ではありません。おまとめローンには審査があり、借入状況・収入・返済能力・延滞状況などによっては利用できない場合があります。また、返済期間が延びることで毎月の返済額が下がっても、総返済額が増える場合があります。契約前に金利、返済期間、手数料、総返済額を必ず確認してください。

免責

本稿に登場する体験談は、実際のヒアリング内容をもとに、個人が特定されないよう氏名・年齢・職業・居住地・細部の状況を一部変更して再構成しています。

また、本稿は一般的な情報提供であり、特定の金融商品の勧誘、法的判断や債務整理の可否を断定するものではありません。返済条件や利用可否は、収入・借入状況・契約内容によって異なります。判断に迷う場合は、公的相談窓口または弁護士・司法書士などの専門家にご相談ください。

返済後に生活費が足りない状態が続く場合は、金融庁の多重債務相談窓口や、日本貸金業協会の貸金業相談・紛争解決センターなどの相談先もあります。一人で抱え込まず、今ある返済をどう整理するかを相談することも選択肢です。

相談窓口情報

お金の悩みを相談できる公的な窓口をご紹介します。一人で悩まず、専門家に相談することも選択肢の一つです。

| 相談窓口 | 電話番号・確認先 | 対応内容 |

|---|---|---|

| 金融庁 多重債務相談窓口 | 地域別窓口は公式ページで確認 | 多重債務に関する相談先の案内 |

| 法テラス | 0570-078374 | 借金・債務整理など法律相談の入口 |

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051 | 貸金業に関する相談・苦情・紛争解決 |

| 消費者ホットライン | 188 | 消費生活全般の相談窓口案内 |

| 警察相談専用電話 | #9110 | 脅し・危険を感じる取立て等の相談 |

参考・出典

金融庁「多重債務についての相談窓口」

https://www.fsa.go.jp/soudan/

最終確認日:2026年05月27日

金融庁「貸金業法Q&A」

https://www.fsa.go.jp/policy/kashikin/qa.html

最終確認日:2026年05月27日

金融庁「ファクタリングの利用に関する注意喚起」

https://www.fsa.go.jp/user/factoring.html

最終確認日:2026年05月27日

法テラス「借金に関するよくある相談」

https://www.houterasu.or.jp/site/faq/syakkin.html

最終確認日:2026年05月27日

日本貸金業協会「貸金業相談・紛争解決センターについて」

https://www.j-fsa.or.jp/personal/about/

最終確認日:2026年05月27日

消費者庁「消費者ホットライン」

https://www.caa.go.jp/policies/policy/local_cooperation/local_consumer_administration/hotline/

最終確認日:2026年05月27日

政府広報オンライン「警察に対する相談は警察相談専用電話『#9110』番へ」

https://www.gov-online.go.jp/article/201309/entry-7508.html

最終確認日:2026年05月27日

この記事を書いた人

関連記事

-

【2026年最新】デビットカードで使える格安SIM|賢く携帯料金を節約しよう

【2026年最新】デビットカードで使える格安SIM|賢く携帯料金を節約しよう -

連携可能な家計簿アプリは?クレカ連携やよりポイントを獲得できる組み合わせを紹介

連携可能な家計簿アプリは?クレカ連携やよりポイントを獲得できる組み合わせを紹介 -

契約数が多い人気クレジットカードを紹介!ランキング&今後伸びそうなものは?

契約数が多い人気クレジットカードを紹介!ランキング&今後伸びそうなものは? -

クレジットカードの選び方完全ガイド|あなたにとって最適な一枚の選び方は?

クレジットカードの選び方完全ガイド|あなたにとって最適な一枚の選び方は? -

クレジットカード用途別のおすすめを紹介!還元率やブランドの選び方は?

クレジットカード用途別のおすすめを紹介!還元率やブランドの選び方は? -

リクルートスタッフィングの「ITスタッフィング」とは?|他サービスとの違いや比較、向いている人を紹介

リクルートスタッフィングの「ITスタッフィング」とは?|他サービスとの違いや比較、向いている人を紹介 -

アルバイトの求人サイトおすすめは?|初心者から主婦向け、定番やスポット向けまで紹介

アルバイトの求人サイトおすすめは?|初心者から主婦向け、定番やスポット向けまで紹介 -

短期・単発バイトの種類やおすすめは?未経験・社会人・学生・主婦向けや在宅まで

短期・単発バイトの種類やおすすめは?未経験・社会人・学生・主婦向けや在宅まで