NISAはほったらかしで大丈夫?忙しい人が続ける理由と注意点を解説

投資は気になる。でも、できれば手間はかけたくない

NISAについて調べる人の本音は、たぶんこれに近いのではないでしょうか。

お金のことを考えないわけにはいかない。とはいえ、相場を毎日確認したり、細かく売買したりするほどの余裕はない。だからこそ、「NISAはほったらかしでも大丈夫なのか」を知りたくなるのだと思います。

結論からいえば、NISAは最初に商品選びと積立設定を整えれば、毎日値動きを追わなくても続けやすい制度です。忙しくて投資に時間をかけられない人でも始めやすい点が魅力です。ただし、投資には元本割れの可能性があるため、生活費や近く使う予定のあるお金とは分けて活用する前提が大切です。

また、完全に何も見なくてよいわけではありません。積立額や家計とのバランス、配当の受取設定などは、少なくとも年1回を目安に確認しておくと安心です。

ねくこ

ねくここの記事では、NISAが基本的にほったらかしで大丈夫といえる理由と、初心者が押さえておきたい注意点を中心に、わかりやすく解説します。

この記事で扱うのは、2024年からの現行NISAです。

非課税保有期間は無期限です。年間投資枠はつみたて投資枠120万円、成長投資枠240万円の合計360万円です。非課税保有限度額は総枠1,800万円で、うち成長投資枠は1,200万円です。[1][2]

本記事は一般的な情報提供を目的としており、特定の金融商品の推奨・勧誘を目的とするものではありません。投資には元本割れのリスクがあります。[2][3]

資産運用に役立つマクロ経済の動向の読み方を発信

NISAの「ほったらかし」が向いている人・向いていない人

NISAはほったらかしでも続けやすい制度ですが、その運用スタイルが向いている人もいれば、向いていない人もいます。

まずは、自分がどちらに当てはまるか、ざっくり確認してみましょう。

NISAのほったらかし運用が向いている人の特徴

NISAをほったらかしにする運用が向いているのは、投資そのものに多くの時間や手間をかけたいわけではなく、資産形成をできるだけ仕組み化して進めたい人です。

たとえば次のような特徴がある人は、相性がよい可能性があります。

- 投資の勉強や銘柄選びより、仕事や趣味に時間を使いたい

- 大きな利益を狙うより、市場全体に連動する運用で十分と割り切れる

- 無理のない金額を、毎月コツコツ積み立てられる

- 10年、20年先を見据えた将来や老後の備えを目的にしている

- 値動きを細かく確認しなくても続けられる

こうしたタイプなら、日々の相場に反応して売買するよりも、最初に決めたルールに従って放置するほうが、心理的な負担は軽くなります。結果として、投資を生活の中に無理なく組み込みやすくなります。

ほったらかし運用が向いていない人の特徴

一方で、以下に当てはまる人は、ほったらかしにする運用スタイルでは、次第に物足りなさや不安を感じるかもしれません。

- 経済ニュースや企業業績を分析して、自分の判断で売買したい

- 短期間で一気に資産を増やしたい

- 無理のない金額で積み立てを続けにくい

- 日々の値動きや含み損が気になってしまう

- 個別株選びや株主優待、配当を楽しみたい

もちろん、これらに当てはまるからといって、NISA自体が向いていないわけではありません。

ただ、投資に「楽しさ」や「能動的な判断」を求めるなら、仕組み化して淡々と続ける方法では納得を得られないこともあります。

ねくこその場合は、自分の性格や目的に合った別の運用スタイルを考えたほうが、結果として長く付き合いやすくなります。

NISAは基本的にほったらかしで大丈夫

投資に興味があっても、仕事や家事、育児などで考える時間を取りにくく、なかなか一歩を踏み出せない人もいると思います。

NISAは、長期・積立・分散投資を前提とするなら、基本的には毎日値動きを追わなくても続けやすい制度です。[2][4]

ただし、完全に「何もしなくてよい」わけではありません。積立額や家計、配当の受取設定は、少なくとも年1回を目安に、「健康診断」のような見直しをしておくと安心です。

NISAが基本的に「ほったらかしでも大丈夫」といわれる理由は、主に次の3点に集約されます。

- 自動積立なら日々の売買の判断がいらない

- 長期・積立・分散で、価格変動のリスクを抑えやすい

- 「複利」の効果で、時間を味方にして資産を積み上げられる

それぞれの理由を掘り下げて説明します。

1.自動積立なら毎日売買を考える必要がない

NISAが「ほったらかしでも大丈夫」と言われる理由のひとつは、買付のプロセスを「仕組み化」できる点です。

たとえばネット証券でNISA口座を開設し、一度「毎月◯円をこの銘柄に」と設定してしまえば、あとは指定口座からの引き落としや買い付けがすべて自動で完結します。毎回自分でチャートを見て注文を出す必要がないため、「投資のために時間を割く」という心理的なハードルが下がります。

もちろん、「ほったらかし」は「初期設定」を済ませてこそ成立します。最初に積立額や投資先を自分で決める手間はありますが、一度レールを敷いてしまえば、その後の売買判断に取られるエネルギーは最小限で済みます。

また、NISAでは一定の要件を満たした配当等や譲渡益が非課税になります。[1][4]

そのため、短期売買で細かく利益を狙うよりも、自動積立でじっくりと資産を育てていくスタイルが、NISAとは相性がよいといえます。

2.長期・積立・分散で、価格変動のリスクを抑えやすい

投資でもっとも気を遣うのは、やはり日々の価格の上下です。しかし、NISAで資産形成を進めるうえでの基本となる「長期・積立・分散」は、まさにそのストレスを仕組みで解決するにはうってつけの考え方です。[2][4]

まず、積立投資は「高いときも安いときも、淡々と一定額を買い続ける」手法です。これにより、価格が高いときには少なく、安いときには多く買うことになり、購入単価が平準化されます。「いつ買うか」悩まずに済むのがメリットです。ただし、相場が上がり続ける局面では一括投資のほうが有利になる場合もあります。[2]

また、特定の国や企業だけに絞らず「分散」して投資することで、どこか一つの値動きに資産全体が大きく左右されるリスクを抑えられます。この「分散」という防波堤があるから、一つのニュースに一喜一憂しなくて済みます。[2]

もちろん、価格変動のリスクそのものが消えるわけではありません。しかし、数年〜数十年という「長期」の視点に立てば、一時的な急落も資産形成の過程の一部として受け止めやすくなります。[2]

ねくこつまり、NISAをほったらかせるのは、相場が動かないからではありません。「相場が動いても、動揺せずに続けられる仕組み」を最初に組んでいるからこそ、毎日のチャートチェックから距離を置けるのです。[2][4]

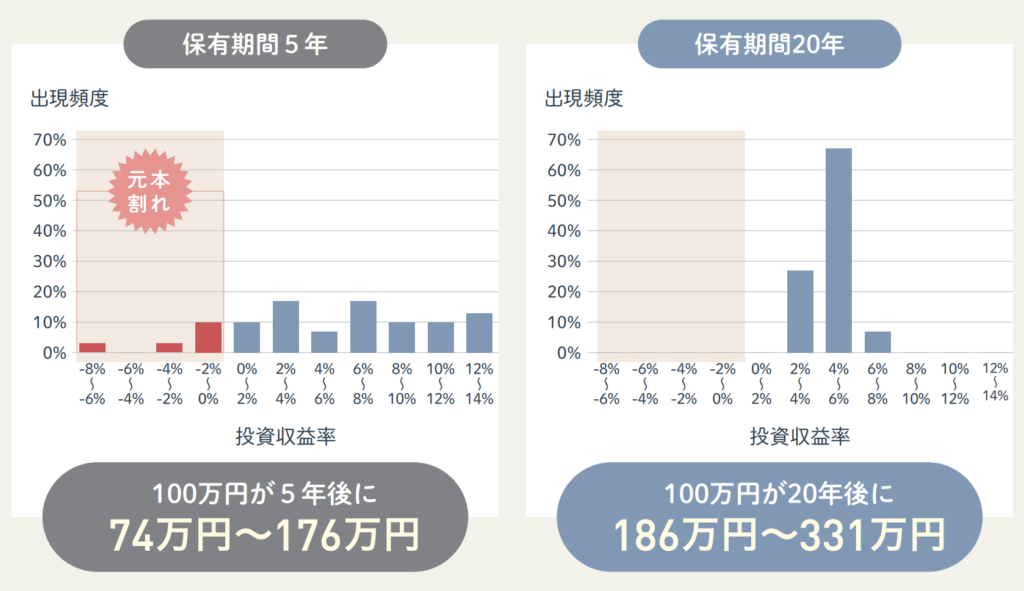

出典:金融庁「NISA早わかりガイドブック」[5]

上図は、1989年以降に毎月同額ずつ国内外の株式と債券へ積立投資し、5年間と20年間それぞれ保有した場合の年間収益率を比較したものです。[2][4] 5年保有では結果のばらつきが大きく、元本割れとなるケースもあります。[5]

一方、20年保有では結果の分布がプラス側に寄っていました。これは結果の一部に過ぎず、将来の元本割れが起きないことを示すものではありませんが、長期で積立・分散を続けるほど、短期的な値動きに振り回されにくくなる傾向を示す参考データといえるでしょう。[2][5]

3.「複利」の効果で、時間を味方につける

NISAをほったらかしで続ける大きなメリットは、長く続けるほど「複利」の力を活かしやすくなる点にあります。[2]

複利とは、運用で得た収益を元本に組み入れ、その増えた元本をもとにさらに運用していく仕組みです。時間はかかりますが、雪だるまを転がすように、後半になるほど資産が膨らむスピードが早まるのが特徴です。金融庁も、投資期間が長くなるほど、複利の効果が大きくなりやすいと説明しています。[2]

短い期間ではどうしても日々の値動きに目が向きがちですが、年数をかけてじっくり積み立てを続けるほど、収益が次の収益を生む流れが太くなっていきます。

ねくこだからこそ、NISAでは「短期間で一気に増やすこと」よりも、「中断せずに長く持ち続けること」のほうが、最終的な結果に大きな影響を与えます。[2]

もちろん、複利が働くからといって、右肩上がりで増え続けるわけではありません。相場の状況によって資産額が元本を下回る時期もあります。ただ、不調な時期も含めて淡々と保有を続けたほうが、最終的な複利の恩恵は受けやすくなります。[2]

つまり、NISAの強みは「当てること」ではなく、「時間を味方につけること」にあります。毎日の変動に振り回されず、「持ち続ける時間」そのものが、将来のリターンを育む大切な土台になるのです。[2][4]

ほったらかし運用でも必要な確認事項

「基本はほったらかし」で成立するNISAですが、文字通り「完全に何もしない」状態が続くと、知らぬ間に不利益を被ったり、運用の継続が難しくなったりするリスクがあります。

資産を守りながら着実に育てるために、以下の3点は「仕組みの一部」として定期的に点検しておく必要があります。

1.年に1回は「家計とのバランス」を振り返る

チェックすべきは市場の値動きではなく、「自分の財布の状況」です。

ほったらかし運用の失敗で多いのは、無理な積立額を設定した結果、急な出費に対応できず、相場が悪い時期に解約(狼狽売り)してしまうケースです。昇進や転職による収入の変化、あるいは子供の進学といったライフイベントに合わせて、今の積立額が適切かどうかを年に1回は確認します。

「無理なく続けられる金額」を保つことが、ほったらかし運用を続けるうえでの大前提になります。

2.上場株式等の配当等の受取方式は確認しておく

意外な盲点となるのが、上場株式等の配当等の受取方式です。NISA口座で保有していても、設定によっては課税扱いになることがあります。[1]

※上場株式等の配当等をNISAで非課税にするには、証券口座で受け取る「株式数比例配分方式」を選択している必要があります。[1]

非課税のメリットを享受するには、証券口座で配当金を受け取る設定になっているかの確認が必要です。銀行口座での受け取りや、郵便振替での受け取りになっていると、NISAの枠外として課税されてしまいます。

一度設定すれば済むことですが、初期設定のまま放置している人は、必ず証券会社のマイページから現状を確認しておくべきです。

3.損失が出ても特定口座や一般口座と損益通算はできない

NISAの大きな注意点は、「損失が出た際、特定口座や一般口座の利益と相殺(損益通算)ができない」ことです。[1]

通常の投資であれば、ある口座で損が出ても別の口座の利益とぶつけて税金を減らせますが、NISA口座内の損失は税務上「なかったもの」として扱われます。[1] また、損失を翌年以降に繰り越すこともできません。[1]

「非課税=無敵」ではなく、万が一マイナスになった時の税制上の救済措置がないことは、あらかじめ理解しておいたほうがよいでしょう。[1]

NISAはほったらかしでどれくらい増える?月1万円・2万円の試算と前提条件

ここまで見てきたとおり、NISAは長期・積立・分散を前提にすれば、基本的にはほったらかしでも続けやすい制度です。では、毎月1万円、あるいは2万円を積み立てると、どれくらいの差が出るのでしょうか。

ここでは、金融庁のつみたてシミュレーターをもとに、積立額ごとのイメージを見ていきます。[3]

※ここで示す数字は一定の条件を置いた試算であり、将来の運用成果を保証するものではありません。[2][3]

1.月1万円でも、長く続ければ差は広がる

月1万円の積立でも、10年、20年と年数をかけて続けると、資産額にははっきりと差が出てきます。一度に大きなお金を入れなくても、長い時間を味方につけることで、複利の効果を活かしやすくなるからです。[2]

もちろん、月1万円ですぐに大きな資産ができるわけではありません。それでも、「少額だから意味がない」と考えるより、まずは無理のない金額で始めて、長く続けることのほうが重要です。[2]

ここで見るべきなのは、最終金額そのものよりも、少額でも継続すれば時間の経過とともに差が広がっていくという点です。[2][3]

月1万円の積み立て、年利6%で運用した場合

NISAを利用して月1万円を20年間、年利6%で運用した結果は下図の通り。

画像出典:金融庁「つみたてシミュレーター」を加工して作成 [3]

※本試算は、毎月積立額・積立期間・想定利回りを一定と置いた参考例です。年率は一定、月次複利、手数料等は未反映で、将来の運用成果を予想・保証するものではありません。

この条件では、毎月1万円を20年間積み立てた元本は240万円です。

一方、年率6%を一定と仮定した参考試算では、資産額は462万円となります。

ここで大切なのは、「月1万円でも長く続ければ、元本だけを積み上げた場合との差が広がっていく」ことです。一度に大きなお金を用意できなくても、時間をかけて積み立てることで、資産形成の土台をつくりやすくなります。[2][3]

2.月2万円なら、積み上がるペースも変わる

月2万円を積み立てる場合は、当然ながら月1万円より元本の増えるペースが早くなります。そのうえで、運用期間が長くなるほど、複利による上乗せも大きくなりやすくなります。[2]

ただし、「月2万円のほうが正解」ということではありません。家計に無理がある金額を設定して途中でやめてしまうなら、無理のない金額で長く続けるほうが合理的です。

ねくこつまり、ここで見たいのは、いくら増えるかではなく、積立額と運用期間で差がどう広がるかという考え方です。[3]

月2万円の積み立て、年利6%で運用した場合

NISAを利用して月2万円を20年間、年利6%で運用した結果が下図の通りです。

画像出典:金融庁「つみたてシミュレーター」を加工して作成 [3]

※本試算は、毎月積立額・積立期間・想定利回りを一定と置いた参考例です。年率は一定、月次複利、手数料等は未反映で、将来の運用成果を予想・保証するものではありません。

この条件では、毎月2万円を20年間積み立てた元本は480万円です。

一方、年率6%を一定と仮定した参考試算では、資産額は924万円となります。

月1万円のケースと比べると、積立額が増えることで元本の増え方が早くなり、運用益の上乗せも大きくなっていくことが分かります。

ねくこただし、重要なのは金額の大小より、自分の家計で無理なく続けられるかどうかです。

3.シミュレーションは未来の答えではなく考える材料

シミュレーションは便利ですが、数字だけを見て期待しすぎるのは危険です。金融庁も、つみたてシミュレーターについて、特定の金融商品の推奨・勧誘を目的とするものではなく、将来の結果を予測・保証するものでもないと明記しています。[3]

そのため、シミュレーションの数字は「このとおりに増える」と読むのではなく、「このくらいの積立額なら、長く続けたときにこういう形になりうる」と捉えるのが適切です。

NISAをほったらかしで続けるうえでも、シミュレーションは正解探しのために使うのではなく、無理のない積立額を考えるための目安として使うのがよいでしょう。[3]

よくある質問

NISAは完全に放置しても大丈夫?

完全な放置はおすすめしません。

自動積立で毎日の手間は省けますが、「積立額が今の家計に合っているか」「配当の受取方式は正しいか」など、少なくとも年1回を目安に点検しておくと安心です。

NISA口座で受け取る配当金は、必ず非課税になる?

いいえ、受取方式の設定によっては課税されることがあります。

NISAで配当等を非課税にするには、証券口座で受け取る「株式数比例配分方式」を選択している必要があります。[1]

銀行口座などでの受け取りになっていると非課税にならないため、注意が必要です。

NISAで損失が出たら、他の口座の利益と相殺できる?

できません。

NISA口座での損失は税務上「なかったもの」として扱われるため、特定口座や一般口座の利益との相殺(損益通算)はできません。また、損失を翌年以降に繰り越すこともできません。[1]

相場が下がったときは、積立を止めたほうがいい?

家計に無理がない限り、短期的な値動きだけで積立を止める必要はありません。

積立投資において、相場が下がったときは「同じ積立額でより多くの数量(口数)を買える時期」でもあります。家計に無理がないなら、短期的な値動きで判断を変えずに淡々と続けるほうが、NISAの考え方には合っています。

NISAの基本は長期の自動積立。ただし最低限の点検は必要

NISAは、最初の「商品選び」と「積立設定」さえ丁寧に行えば、基本的にはほったらかしで運用を続けやすい制度です。

「長期・積立・分散」という資産形成の基本を仕組み化してしまえば、毎日の値動きに一喜一憂して、生活の貴重な時間を削らずに済みます。月1万円、2万円といった少額からでも、時間を味方につけることで、複利の恩恵をじっくりと受けることができます。

ただし、「放置」と「放任」は違います。 以下のポイントだけは、年に1回を目安に「資産の健康診断」として点検する習慣を持ちましょう。

- 積立額が今の家計とバランスしているか

- 配当金を非課税で受け取れる設定(株式数比例配分方式)になっているか

- 「損益通算ができない」というルールを理解できているか

NISAを「ほったらかし」で成功させるには、ただ放置するのではなく、「最初に土台を整え、あとは長い目で資産が育つのを待つ姿勢」が大切です。

まずは自分にできる範囲、納得できる金額からで構いません。一度レールを敷いてしまえば、あとは時間があなたの資産形成を助けてくれます。賢く「ほったらかす」投資で、資産形成を進めていきましょう。

「エンマネ」は、アセットテクノロジー株式会社が運営する不動産投資や資産運用に関する情報を提供するメディアサイトです。不動産投資の豆知識、投資エリアの選び方、管理会社の選定、経済ニュース、資産運用のコツなど、幅広いトピックをカバー。初心者から上級者まで、実践的なアドバイスや最新の市場分析を通じて、読者の資産形成をサポートします。

重要なご注意

本記事は、NISAの一般的な仕組みと活用の考え方を紹介するものです。税務、配当金の受取方式、商品選び、売却判断は、利用する金融機関や口座状況によって取り扱いが異なる場合があります。[1]

シミュレーションの数値は一定の条件を置いた試算であり、将来の投資成果を予想・保証するものではありません。[3] 実際の投資判断は、ご自身の責任で最終判断してください。[3]

参照・出典一覧

[1] 国税庁「No.1535 NISA制度」更新日:令和7年4月1日現在法令

[2] 金融庁「資産形成の基本」更新日:ページ内に記載なし

[3] 金融庁「つみたてシミュレーター」更新に関する記載:令和7年9月に計算ロジックを一部修正

[4] 金融庁「NISAを知る」更新日:ページ内に記載なし

[5] 金融庁「NISA早わかりガイドブック」更新日:PDFファイル名より2023年7月版