所得税とは、仕組みをわかりやすく解説|知らないと損する「所得控除」と「節税」の基本

新社会人になった方、フリーランスとして独立した方、あるいは長年会社員をしているけど、今さら人には聞けない方。

給与明細や納税時に目にしつつ、なんとなく見て見ぬふりをしている方も多いのではないでしょうか。

所得税の仕組みは、私たちの生活に直結する大切なお金の知識です。

この記事では、読者の心理的な“税金”のつまずきポイントに寄り添いながら、5つのステップで所得税の全体像を解き明かしていきます。

ねくこ

ねくこ読み終える頃には、漠然とした不安が「なるほど!」という納得に変わり、ご自身の税金について賢く行動するための第一歩を踏み出せるはずです。

自分には関係ないと思っている「収入」「所得」「手取り」の違いを知ろう

所得税について話す前に、まずは前提知識になる「収入」「所得」「手取り」について違いを紹介します。

税金の仕組みや「額面収入」「手取り収入」の違いからおさらいしていきましょう。

給与明細の「額面」「手取り」の違い

例えば会社員の方が毎月手にする給与明細を見て、「総支給額」と「差引支給額(手取り額)」の金額が違うことに疑問を持ったことはありませんか?

この差額の主な正体が「社会保険料」と、今回テーマの税、そして、「所得税」はその税の一種です。

ねくこ例えば、総支給額が25万円なのに、手取りは20万円だった…というケース、毎月のように起こっていますよね。

です。

税

- 所得税:あなたの「所得(儲け)」に対してかかる税金

- 住民税:市区町村と都道府県に払う“ご近所のための税金”

社会保険料

健康保険料/介護保険料/厚生年金保険料/雇用保険料/労災保険料:健康保険や年金など、万が一の備えのための保険料

会社員の場合、会社がこれらを給料から天引き(これを源泉徴収といいます)して、あなたに代わって国に納めています。

これが給与の「額面」と「手取り」の差分であり正体です。

ねくここの「天引きされている金額」が何なのかを知ることが、理解への第一歩です。

【用語の意味】「収入」と「所得」の違いとは?

また、一緒くたにされがちな「収入」と「所得」も、実は意味が異なります。

| 用語 | 意味を一言で |

|---|---|

| 収入 | もらったお金の総額 |

| 所得 | 収入から必要経費・各種控除を引き、税金計算の土台になる額 |

| 手取り | 税金・社会保険料などを引いたあと、実際に受け取る額 |

となっています。

ここで最初のややこしいポイントが出てきますが、

「収入」から税や保険料を引いた金額が「手取り」ですが、税や保険料は、収入から必要経費・各種控除を引いた後の「所得」に応じて納める金額が変わってくる

ということです。

ねくこつまり、年収500万円の人でも、所得が400万円の人と350万円の人では、所得税を含めた納税額は後者の方が低いということになります。

そのため、「必要経費」や「各種控除」を適用するか否かで、所得税含めた徴収される税額が変わってきます。

つまり、「収入」に対して「所得」を下げれば、納税額は下がる

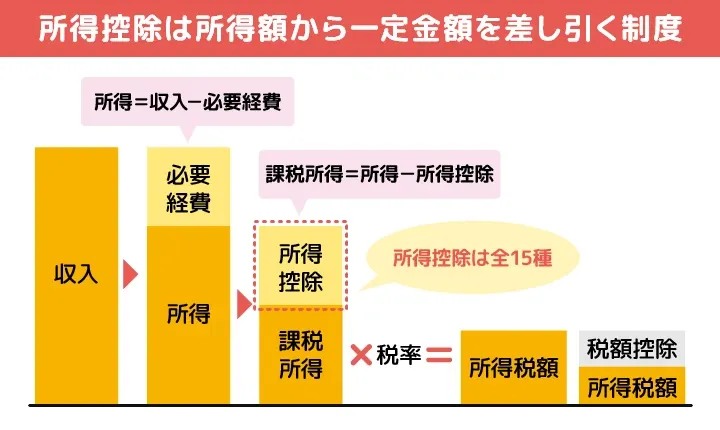

そして、収入から引かれる税金を算出する元となる「所得」を出すために、「所得控除」を適用できればできるほど、「収入」は変わらないのに「所得」を減らせます。

結果として、所得を基に算出される「所得税」の金額を減らすことが可能です。

ねくこ個人事業主は「経費」でも減らせますが、今回はサラリーマンの方向けに解説するので割愛します。

ただ、基本的に適用する考え方は一緒ですし、もちろん個人事業主も所得控除は使えるので読んで損はないですよ!

所得控除とは、納税者一人ひとりの個人的な事情を税金に反映させるための「割引チケット」のようなもの。

例えば、以下のようなものがあります。

- 基礎控除: 全ての納税者が適用される基本的な控除

- 配偶者控除: 配偶者を養っている場合の控除

- 扶養控除: 16歳以上の子どもや親族を養っている場合の控除

- 社会保険料控除: 支払った健康保険料や年金保険料の全額

- 生命保険料控除: 生命保険などに加入している場合の控除

- 医療費控除: 年間の医療費がたくさんかかった場合の控除

この「所得控除」の種類が多く、金額が大きいほど、後の税金が安くなります。

節税を考える上で、最も重要なポイントです。

所得税の仕組み&いくら取られているかを知っておこう

「収入」に対する「所得」と「手取り」の関係が分かったことろで、所得の高低によって決まる「所得税」の仕組みを、具体的な金額を交えて解説します。

所得税は「年収160万円」以上の人にかかる

まず、所得にかかる「所得税」は、年収160万円(実際は153万円前後)以上の人に掛かります。

※この額は「所得」ではなく「収入」ですので、実際には所得控除などで変わります。

また、元々は103万円以上の人に所得税がかかる仕組みでした。しかし、2025年の税制改正によって、所得税がかかるラインは引き上げられています(いわゆる「年収の壁」問題ですね)。

2024 年以前との比較(最低課税ライン)

| 区分 | 給与所得控除 | 基礎控除 | 控除合計 | 非課税になる年収 |

|---|---|---|---|---|

| ~2024 年分 | 55 万円 | 48 万円 | 103 万円 | 103万1 円 |

| 2025・26 年分 | 65 万円 | 95 万円 | 160 万円 | 160 万ちょうどまで |

社会保険料ゼロ・扶養なしの単身者を前提

所得税額=(所得−所得控除)×税率で出せる

そして、年収160万円以上の人(実際には所得)は、

所得税額=(所得−所得控除)×税率

で、所得税額が求められます。

ねくこ所得控除額は、あらかじめ所得の階層によって決められています(下表参照)。

所得税は、あなたの所得から、所得のランクに応じた所得控除額を引き、ランクに応じた税率を掛けると算出することが可能です。

令和 7 年分(2025年) 所得税速算早見表

| 課税所得の階層 | 税率 | 速算控除額 | 税額の求め方の例 |

|---|---|---|---|

| 1 円 〜 1,949,000 円 ※給与所得160万円未満の人は0円になります | 5 % | 0 円 | 例:課税所得 1,800,000 円 → 1,800,000 × 0.05 = 90,000 円 |

| 1,950,000 〜 3,299,000 | 10 % | 97,500 円 | 2,500,000 × 0.10 - 97,500 = 152,500 円 |

| 3,300,000 〜 6,949,000 | 20 % | 427,500 円 | 4,000,000 × 0.20 - 427,500 = 372,500 円 |

| 6,950,000 〜 8,999,000 | 23 % | 636,000 円 | 7,500,000 × 0.23 - 636,000 = 1,089,000 円 |

| 9,000,000 〜 17,999,000 | 33 % | 1,536,000 円 | 10,000,000 × 0.33 - 1,536,000 = 1,764,000 円 |

| 18,000,000 〜 39,999,000 | 40 % | 2,796,000 円 | 20,000,000 × 0.40 - 2,796,000 = 5,204,000 円 |

| 40,000,000 以上 | 45 % | 4,796,000 円 | 50,000,000 × 0.45 - 4,796,000 = 17,704,000 円 |

ねくこご覧の通り、所得が上がると「所得税」は加速度的に上がっていきます。これを「累進課税」といって、高所得者の「収入の大半が税金」となる理由です。

知らないと損?「還付金」を取り戻せる可能性

そんなわけで、所得税は「所得」が上がれば上がるほど、加速度的に増えていく税金です。

そのため、なるべく適用できる「所得控除」は使いたいところですが、実はあなたが会社員の場合、会社はあなたの所得控除を全て把握できるわけではありません。

ねくこ会社員の場合、給与から自動的に「所得税」を天引きするシステムなのですが、「実はこの所得控除を適用しています」とあなたが申告することで、還付金(払いすぎた税金を取り戻せる)を受け取ることが可能です。

というわけで、還付金を受け取れる可能性がある「所得控除」になる節税スキームを紹介します!知らずに会社の給与から天引きされていると損するケースがあるので、必ずチェックしてくださいね。

賢く節税!所得税を抑えるための具体的なアクションプラン

というわけで、実際に所得控除として適用できる制度の一部を紹介していきます。

- iDeCo(個人型確定拠出年金)

- ふるさと納税

- 生命保険料控除

ねくこ特に上記3つは見逃したくない制度なので、ぜひチェックしてください。

まずは始めたい!おすすめの「所得控除」3選

ここでは、多くの人が活用でき、節税効果も期待できる代表的な制度を3つご紹介します。

iDeCo(個人型確定拠出年金)

iDeCoは、将来の自分のための年金を自分で積み立てる制度です。

将来に向けた資産形成だけでなく、掛け金の全額が所得控除の対象となるため高い節税効果が期待できます。

ねくこ個人的には、特に所得税を大量に取られ、多少でも生活に余裕がある高所得者がiDeCoをやらない理由がないと思っています。

ふるさと納税

好きな自治体に寄付をすることで返礼品がもらえ、さらに寄付額のうち2,000円を超える部分が所得税や住民税から控除される制度です。

iDeCoほどのインパクトはないものの、実質2,000円の負担で様々な地域の特産品を楽しめる見た目のインパクトや、誰でも楽しんで取り組める点が◎。

生命保険料控除

生命保険や医療保険、個人年金保険などに加入している場合、支払った保険料の一部が所得控除の対象になります。

会社員なら「年末調整」、フリーランスなら「確定申告」

これらの控除を受けるためには、所定の手続きが必要です。

手続きを適切に行うことで、会社を通した税務署や、フリーランスの方の場合は直接税務署へ

というアピールをすることが可能です。

会社員の方

会社員の方は、主に「年末調整」で手続きします。

秋頃に会社から配布される書類に、生命保険料控除証明書などを添付して提出します。

個人事業主・フリーランスの方

1年間の所得と税額を計算し、税務署に報告する「確定申告」を翌年の2月16日~3月15日に行います。

ここで全ての所得控除を申告します。

ここまで、所得税の基本的な仕組みから、具体的な節税アクション、そして手続きのポイントまで解説してきました。

- 税額は「(所得 − 所得控除)× 税率」という計算式が基本

- 節税の鍵は、iDeCoやふるさと納税などで「所得控除」を増やすこと

- 税額の確定は、会社員は「年末調整」、フリーランス等は「確定申告」

所得税を理解することは、単に税金を払うためだけではありません。

この記事が、あなたの「わからない」を「やってみよう」に変えるきっかけになれば幸いです。

ねくこまずは、ご自身の源泉徴収票を眺めてみることから始めてみませんか?

【Q&A】所得税の疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

所得税ってそもそも何?

所得(収入から必要経費や控除を引いた額)に応じて課される国の税金です。

給料から天引きされるため見えにくいですが、国の財源として非常に重要な税金です。

「収入」「所得」「手取り」の違いって何?

- 収入=総支給額

- 所得=税計算の基準となる額

- 手取り=実際に受け取る額

です。

所得税は「所得」に基づいて課税されます。

所得税っていくらからかかるの?

2025年以降は年収160万円以上の人にかかります(単身・扶養なしの場合)。

課税対象は「所得」であり、収入から控除などを引いた後の金額です。

所得税の計算方法は?

(所得 − 所得控除)× 税率です。

税率は所得に応じて5%〜45%と上がる「累進課税」が採用されています。

「所得控除」って何?どう節税に効くの?

所得控除は、納税者の個別事情を反映して所得を減らせる制度です。

適用すると所得税の課税対象が減り、結果的に税金が少なくなります。

還付金って何?どうしたら戻ってくるの?

本来より多く天引きされた所得税が、年末調整や確定申告で控除申請をすると戻ってくるお金です。

控除の申告漏れがあると損します。

節税のためにすぐできることは?

iDeCo(個人型年金)、ふるさと納税、生命保険料控除などを活用すること。

これらは所得控除にカウントされ、所得税を下げられます。

会社員とフリーランス、それぞれ手続きは?

会社員は年末調整で、フリーランスは確定申告で所得控除の手続きを行います。

ふるさと納税など一部の控除は会社員でも確定申告が必要です。

節税対策で最も効果的なものは?

節税効果が高いのはiDeCoです。

掛金が全額所得控除になるため、高所得者ほど大きな節税効果があります。将来の備えにもなります。

自分の所得税額を正確に知るにはどうしたらいい?

源泉徴収票を確認し、「所得」「控除額」「税額」の項目をチェックしましょう。

不明点があれば税務署や税理士に相談するのが確実です。

本記事に記載されている情報は、2025年6月時点の法令等に基づいています。税制は改正される場合がありますので、最新の情報は国税庁のホームページ等でご確認ください。また、個別の税務に関するご相談は、お近くの税務署や税理士等の専門家にお問い合わせください。