「新NISA」とは?制度の特徴や投資枠、シミュレーションについても最高に分かりやすく解説します

このように思っている方は多いのではないでしょうか。

結論、「新NISA」はそれまでの制度から大幅にアップデートされ、非課税枠の拡大や無期限化など、投資初心者にとって始めやすい仕組みが整いました。

そこで本記事では、新NISAの概要やメリット/デメリット、具体的な投資枠の違いなどを、できるだけ分かりやすく解説します。

ねくこ

ねくこNISAは今や、国民の7人に1人が口座を開設しています。

「興味はあるけど詳細が分からないし踏み出せない・・・」という方に向け、これを読めば新NISAのポイントがしっかり理解できるはずです。

新NISAとは?概要や仕組みを最高にわかりやすく解説

NISAの概要

NISA(少額投資非課税制度)とは、投資で得られる利益や配当が非課税になる、少額投資向けの制度です。

ねくこ「投資」と聞くと「失敗が怖い」とか「危ない」とか思う方も多くいらっしゃいます。

しかし、NISAの場合は広く資産を運用する人が現れるように小額から始められることから、相対的にリスクが低いことが特徴です。

また、日本では通常、株式や投資信託などを売却して得た利益や配当金には約20%の税金(所得税+住民税+復興特別所得税)がかかります。

要は、「せっかく投資で儲けても、設け分の2割は国に税金として持っていかれちゃうのが通常の投資」とお考えください。

しかし、NISA口座で投資した金融商品からの運用益や配当金・分配金は非課税、つまり、上記の2割を取られずに受け取れるのが最大の魅力です。

NISAのポイント

- 通常の運用益(約20%課税)が非課税に

- たとえば10万円の利益を得た場合、通常なら2万円程度の税金がかかりますが、NISA口座ならこの2万円が不要。

- 長期投資すれば、税金分の差が積み重なって将来のリターンに大きく影響します。

- 少額からOK、初心者にも始めやすい

- 1,000円や1万円などの小さな金額から投資をスタート可能。

- 「いきなり大金は怖い…」という人でも着手しやすい。

- 一生涯にわたって非課税で保有(新NISA以降)

- 従来のつみたてNISAでは最長20年だった非課税保有期間が、2024年以降は無期限に。

- 焦らずじっくり投資できるので、運用スタイルが幅広くなる。

ねくこ2023年6月時点でNISAを取り扱っている金融機関は、証券会社や銀行のほか、信用金庫や信用組合、生命保険会社や損害保険会社など、なんと697法人もあります。

そして、ネット証券などでは、オンラインにて口座開設可能な点も魅力です。

新NISAの対象の人は?

新NISAの利用対象者は、日本国内に住む18歳以上の方です。

(※2023年までは「20歳以上」が目安でしたが、成年年齢の引下げに伴い、2024年からは18歳以上に拡大しました。)

口座を開設する流れ

- 口座開設

- 証券会社や銀行など、お好きな金融機関でNISA口座を1つだけ作成

- 非課税投資枠を活用

- つみたて投資や一括買いなど、自分の投資スタイルに合わせて商品を購入

- 投資商品を売買

- 運用益・配当金はすべて非課税で受け取れる

- 売却しても、一定の条件で枠が戻る仕組みあり(詳しくは後述)

一人一口座のみ

- 複数の金融機関で同時にNISA口座を開設することはできません

- ただし、年ごとに金融機関を変更することは可能

- 使いやすい金融機関をまず選んで、必要であれば翌年に切り替えるイメージ

老後資金・教育資金など目的は問わない

- 年金制度の補完として「老後資金」を作りたい(iDeCoと比較検討推奨)

- お子さんの進学・留学費用に役立てたい

- 単純に「余裕資金を増やしたい」「預金だけでは不安」という方にも向いている

年間投資上限額が360万円

- 成長投資枠:年間240万円

- つみたて投資枠:年間120万円

- 合計で最大360万円まで投資可能

新NISAの目玉は、年間投資枠が合計360万円に拡大された点です。

従来のNISA(旧制度は年間合計160万円でした)と比べると大幅にアップし、少額からコツコツという人にも、積極的に運用をしたい方も利用できるようになったのが大きなメリットです。

とはいえ、必ずしもこの枠をすべて使う必要はありません。

無理をして年間360万円を投資することは多くの人にとって難しいですし、無理にそうしようとすると、却って家計が圧迫される場合があると思います。

ねくこ投資で損失が出た場合に備え、まずは生活防衛資金をしっかり残しておくことが大切です。「月収の6か月はあると良い」と言われています。

そのうえで「今の収入や支出を踏まえると、毎月この程度なら余裕をもって投資に回せる」といった、無理のない範囲を設定すればOKですよ。

非課税保有期間は無期限!非課税保有限度額は1,800万円に

そして、新NISAにおける最大の変更点とも言えるのが、非課税保有期間の無期限化です。

従来のNISAには、先ほどの“2割取られない期間”に「最長5年」「最長20年」といった期限がありました。

しかし、新NISAではずっと非課税で保有できるようになったということです。

非課税保有限度額は1,800万円

- 生涯での投資上限額が1,800万円(うち1,200万円は成長投資枠まで)

- この枠を使い切った後、商品を売却した分は枠が復活して再利用可能

- 時間に追われることなく、じっくり投資を続けられる

売却すると枠が復活

- たとえば、NISAで200万円保有している投資信託を売却 する→ 200万円分の非課税枠が翌年に復活

- 生活イベントや資金需要に合わせて一時的に売却しても、後で再投資ができる

iDeCoとの違いや併用は?

また、多くの方が資産形成として同じく検討候補に挙がるのが、「iDeCo」ではないでしょうか。

「iDeCo」と「NISA」のどちらをやるべきか、また、両制度の違いが気になる方も多いと思います。

ねくこ詳しくは上記記事にて解説していますが、大きく言うと資産形成の目的が異なります。

「iDeCoは老後資金、NISAは少額からスタートできて、ライフステージに応じて引き下ろすこともできる投資」と考えると、選びやすいですよ!

2つの投資枠、「つみたて投資枠」と「成長投資枠」の違いは?

新NISAには「つみたて投資枠」(年間限度額120万円)と「成長投資枠」(年間限度額240万円)という、2つの非課税投資枠があります。

1つのNISA口座で両方の枠を併用できる仕組みで、年間合計で最大360万円の投資が非課税になります。

つみたて投資枠

年間120万円まで、積立投資でリスク分散

- 初心者向き:積立投資を基本とするため、買い付けコストを平均化しやすい

- 長期・積立・分散投資に適した商品限定(金融庁が一定の基準で選んだ投資信託など)

- 年間120万円まで積み立て可能で、「コツコツ運用」を重視したい人向き

つみたて投資枠は、年間120万円まで投資できる非課税枠です。

積立投資なので、相場が上下しても買い付け時期を分散でき、結果的にリスクが平均化されるというメリットがあります。

ねくこ初心者の方や、投資商品を選ぶのが不安な方にとっては、とりあえず「つみたて投資枠」で始めてみるのがおすすめです。

初めての投資にぴったりといえるでしょう。

おすすめな人

- 銘柄選びに自信がなく, なるべく失敗したくない投資初心者

- 少額で長期的に資産をコツコツ形成したい

- 購入や管理にかける手間を最小限にしたい

対象商品

- 「長期・積立・分散投資に適した一定の投資信託」が中心(金融庁が定める基準をクリアしたもの)

- いわゆる「つみたてNISA」で取り扱われていたファンドがメイン

成長投資枠

年間240万円まで、幅広い投資ができる

- 株式や投資信託など, より自由度の高い投資が可能

- 年間240万円まで投資できるため、大きな値上がり益を狙いたい場合に向く

- 一括投資はもちろん、積立投資として利用することもOK

一方の成長投資枠は、年間240万円の非課税枠があります。

投資対象が広く、つみたて投資枠の投資信託のみならず、国内外の株式やアクティブファンド、REITなども含まれます。

ねくこより高いリターンを目指してリスクをとることができる一方で、それなりに商品選びや投資経験が求められる場面もあります。

おすすめな人

- ETFや個別株など、幅広い投資対象に興味がある

- 一括投資やスポット購入にも挑戦したい

- 配当金狙いの高配当株などで運用してみたい

注意:生涯投資枠1,800万円のうち、成長投資枠は1,200万円まで

新NISAでは、生涯を通じて1人1,800万円が非課税保有限度額となりますが、そのうち成長投資枠は1,200万円までに限られます。

つまり、成長投資枠だけで1,800万円を積み立てて、それらの運用益をすべて非課税にすることはできません。

成長投資枠メインで投資を進めたい人はこの点に注意しましょう。

例:

- 成長投資枠をフル活用するなら1,200万円。残り600万円はつみたて投資枠で投資する必要がある

- 全額1,800万円を成長投資枠で回すのは不可

- 一度売却しても、その簿価分の枠が翌年以降に再利用できるのもポイント

「つみたて投資枠」と「成長投資枠」は、どちらかor併用も可能

NISAの「枠」に関するまとめ

- 両方合わせて年間360万円

- たとえば、初心者はまずつみたて投資枠でリスクを抑えて長期運用をスタート → 余裕資金が出てきたら成長投資枠で積極的な投資へ移行

- 自分のリスク許容度や投資経験に合わせて選べるのが大きな魅力

併用の例

- 「月3万円をつみたて投資枠でインデックスファンドに積立し、手元にある100万円を成長投資枠で個別株に投じる」

- コツコツ型と積極型をミックスすることで、リスクとリターンのバランスを取ることができる

編集部のアドバイス:資産運用初心者はまず「つみたて投資枠」から

初心者が最初から個別株などに挑むと、リスク管理が難しく失敗する可能性もあります。

そのため、最初はつみたて投資枠で安定的に積立投資をしつつ、慣れてきたり余裕資金が増えたりしたら、成長投資枠に挑む、という流れが理想です。

ねくこ本来、NISAは手堅く非課税で行きたい人のための制度です。

実際、長期投資の基本は「少額・分散・積立」ですから、手堅く資産形成を始めてみましょう。

NISAのメリット/デメリットを解説!

次に、気になるNISAのメリットどデメリットを余すところなく解説します。

ねくこNISAは投資対象を分散すればリスクを軽減することもでき、初心者でも始めやすい制度といえます。

ただし、念のためにも制度を深堀して、なるべくリスク回避ができるように知識を身に付けて行きましょう!

メリット:自由度の高い運用が可能

NISAの一番の利点は、上述の通り売却益や配当金・分配金が非課税になる点にあります。

非課税枠を活用すれば、利益にかかる税金を軽減できる仕組みですが、投資の成果を保証するものではありません。とはいえ、少額投資からスタートしても長期的に大きく増やせるチャンスをつかめる可能性があります。

ねくこさらに、以下のようなメリットも挙げられます。

長期投資と複利効果が相性◎

たとえば毎月の積立投資を続けていけば、利益がさらに利益を生む「複利」の力が働き、時間を味方にして資産を増やすことができます。

「○歳まで引き出せない」などの制約がない

いざ資金が必要になったときは、売却して払い出しが可能です。

年齢的な縛りがないぶん、ライフイベントに合わせて柔軟に対応できます。

口座開設期間や非課税保有期間にも制限がない(新NISA以降)

2024年から始まった新NISAでは、保有期間が無期限となり、じっくり腰を据えて投資を続けられます。

売却後に枠の再利用ができる

商品を売却しても、その売却額相当の非課税投資枠が翌年以降に戻ってくる仕組みがあります。

必要になれば途中で資金化し、また再投資するというフレキシブルな使い方ができます。

少額からでも気軽に始められる

ネット証券や銀行を通じて、100円や1,000円程度からコツコツ積み立てすることも可能です。

確定申告は不要

一般的な株式投資や投資信託の売買で利益が出た場合、確定申告が必要になるケースがあります。

しかし、NISA口座での運用益は非課税なので原則として確定申告の手続きはありません。

ねくここうしたメリットのおかげで、NISAは投資初心者でも心理的ハードルを下げやすく、資産形成の第一歩として利用しやすい制度です。

デメリット:自身での判断が不可欠

一方で、NISAにはいくつかのデメリットもあります。

投資なので当然リスクがあり、元本保証がないのは大前提ですが、他にも以下のようなデメリットが挙げられます。

損益通算・繰越控除ができない

NISAで損失が出たとしても、ほかの課税口座で出た利益と損益通算することはできません。

たとえば、NISA口座で10万円のマイナスが出ても、課税口座で50万円のプラスがあるなら、その50万円はそのまま課税対象になります。

また、損失を翌年以降に持ち越して利益と相殺する繰越控除の仕組みも使えません。

スイッチングができない

NISA口座で一度購入した商品を売却して新たな商品を買い直す場合、その年の非課税枠を消費してしまいます。

iDeCoのように自由に乗り換えを行う仕組み(スイッチング)はなく、年が明けてからでないと枠が復活しないのが難点です。

一人1口座しか持てない

NISA口座は1人につき1つまでなので、複数の金融機関で同時に開設はできません。

ただし、金融機関の乗り換えは年単位で可能です。

以上のように、NISAを利用して投資するには、自分での判断とリスク管理が求められます。

ねくこ損失が出たときの税制上の救済(損益通算や繰越控除)がない点も考慮し、余裕資金での長期投資を心掛けるのが鉄則です。

用語が気になる方は、以下のタブも開いて確認してください!

損益通算とは?

「税金を計算するときに、利益(もうけ)と損失(赤字)を合算して調整すること」を指します。

主に個人の所得税で使われる仕組みで、特定の所得の種類で赤字が出た場合、その赤字を他の種類の所得と合算して税負担を軽減する制度です。

たとえば以下のような状況を考えます:

- 給与所得(サラリーマンの収入):+500万円

- 不動産所得(賃貸物件の収入):+50万円

- 株式の取引などでの損失(譲渡所得):-100万円

損益通算を行うと、この場合、株式の損失である100万円を他の所得(給与や不動産)から引くことができるため、課税対象となる金額が減ります。

計算すると、

- 損益通算後の課税所得=500万円(給与所得)+50万円(不動産所得)−100万円(株式の損失)

- 課税所得=450万円

これにより、課税される所得額が少なくなり、結果的に支払う税金も減るのです。

繰越控除とは?

投資などで損失が発生した場合、その損失を翌年以降に持ち越して、翌年の利益と相殺して課税所得を減らすことができる制度のことです。

例えば、Aさんが株式投資を行っており、2023年に50万円の損失が出たとします。

その後、2024年には80万円の利益を得た場合、

- 2023年・・・損失50万円 → 確定申告で繰越控除を申請。

- 2024年・・・利益80万円 – 繰越損失50万円 = 課税対象額30万円。

→ この結果、課税所得が30万円まで減り、支払う税額が少なくなります。

スイッチングとは

現在保有する商品を売却して、すぐに違う商品を購入することを指します。

NISAの場合、年間の非課税枠が決められており、一度購入した商品を売却して別の商品を購入すると非課税枠を消費してしまいます。

次の年になると非課税枠が復活するので、スイッチングに近い運用は可能ではあるものの、スイッチングそのものはできないと考えて良いでしょう(NISAでスイッチングに近い動きをするには、年が明けてから行う必要があるため)。

ねくこ一方、iDeCoの場合はスイッチングが可能であることや、そもそも掛金を全額所得控除に回すことが可能です。

「60歳になるまで引き出すつもりはない」「収入に対する税金が気になる」「退職金や年金が不安で老後が心配」という方は、併せて検討してみてください。

デメリットもあるけれど、メリットが大きいと考える

上記のように、NISAは確かに「完全無欠の制度」とは言えません。

とはいえ、それは銀行預金でも同じこと。行動しないこともリスクになる時代です。

親NISAの場合は運用益が非課税となる点のメリットが非常に大きく、また特に、つみたて投資枠の少額からコツコツと長期的に資産を増やしていく運用は、安定度が高い投資方法と考えられています。

ねくここういった点が心配な方は、長期分散投資を行ってリスクを減らしていくと良いでしょう。

つまり、新NISAはこんな人に向いている

まとめると、新NISAは、

- 将来の資産形成を本格的に考えたい人

- 銀行預金だけでは不安だと思っている人

- 初心者だけど非課税メリットを活かした投資を始めたい人

- 中長期視点で株式・投資信託に取り組んでみたい人

に、向いていると言えます。

急なイベントや資金需要に備えつつも、比較的自由な投資を続けられる点で、新NISAは柔軟性のある制度といえます。

ライフステージの変化に合わせて、必要に応じた売買ができるメリットを活かして運用を考えてみてはいかがでしょうか。

ねくこ銀行預金やタンス預金では十分とはいえない時代にあって、少しでも資産を増やしたい方が注目すべき仕組みといえます。

新NISAを周りがどのくらいやっているか解説

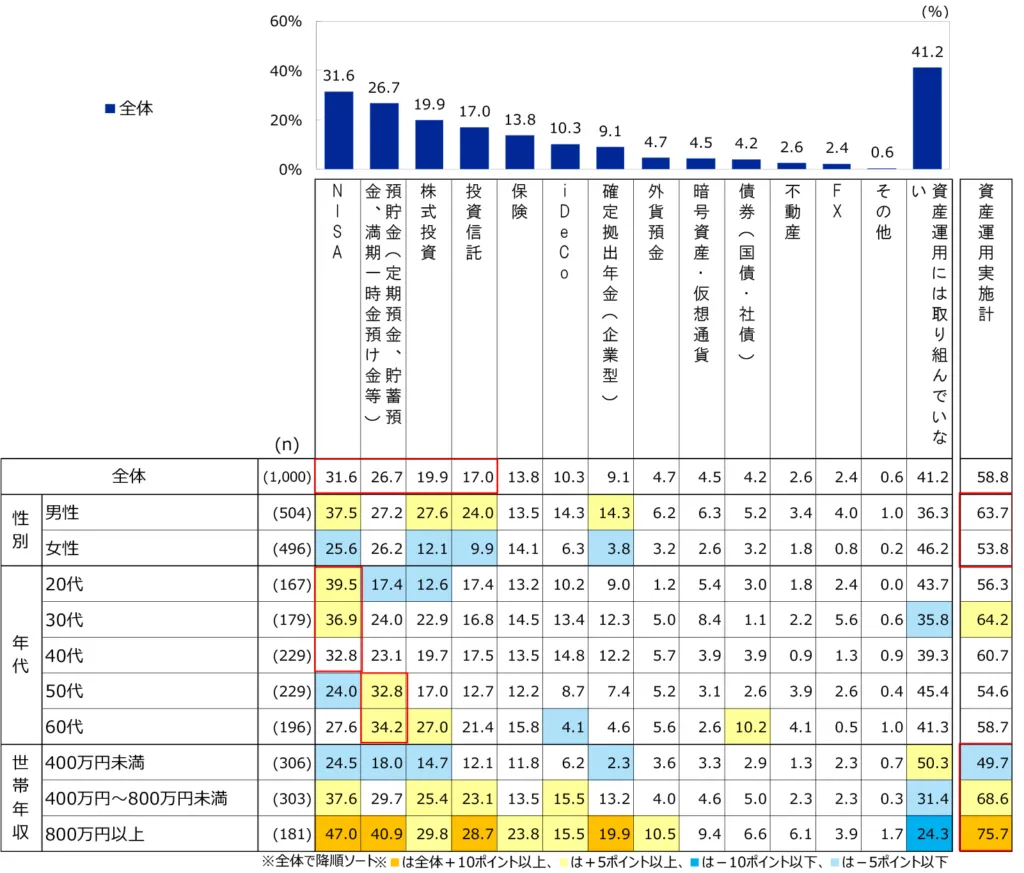

ここでは、まだ新NISAを始めていない方に向けて、どの年代がどのくらい利用しているのか、さらにどのくらいの金額を投資しているのかをデータから見ていきましょう。

新NISAを利用しているのはどの世代が多い?

金融庁が公表しているデータ(参考)によると、NISA口座の年代別の利用状況は下記のとおりとなっています。

- 40代が全体の約19%で最多

- 50代が約18%、30代が約17%、20代が約11%

「投資は若い人が始めるもの」というイメージもあるかもしれませんが、実際にNISAを利用している方の割合は40代が最も多いのが現状です。

投資未経験の20代・30代よりも、40代・50代の利用が進んでいるといえます。

ねくこただし、若い世代(20代・30代)による口座開設数は年々増加傾向であり、今後は若年層も投資を始める人が増えていくことが見込まれます。

年収はどのくらいの層が利用している?

NISAを利用している人は“お金に余裕のある高所得層”というイメージがあるかもしれません。

しかし、証券業協会の調査(参考)によると、年収500万円以下の方が約6割を占めるというデータがあります。

つまり、NISAは必ずしも高収入の方だけが利用しているわけではなく、むしろ中間層が大半を占めているのが特徴です。

ねくこ少額からでも投資できる制度であることが、幅広い所得層に支持されている理由の一つといえるでしょう。

つみたてNISA利用者の平均投資額は?

2024年以降の新NISAでは積立投資枠も拡充されましたが、ここまでの「つみたてNISA」もふまえ、NISAをやっている人はどのくらい、月に投資しているかも気になりますよね。

証券業協会の公開資料(参考)を基にすると、つみたてNISA利用者の平均投資額は毎月約16,000円です。

この計算根拠としては、

- 口座あたり6か月間の積立額:5,655億円 ÷ 576万口座 = 約9万8,177円

- 1口座あたりの月間積立額:約9万8,177円 ÷ 6ヶ月 = 約16,362円

となり、平均的には月1万5,000円〜1万6,000円程度を積立している人が多いと推測されます。

ねくこもちろん、個人の収入や投資方針などで金額は異なりますが、決してものすごくハードルが高すぎる、という金額ではないと思います。

3ヵ月で約100万口座、積立総額が4兆円以上増加

金融庁のデータを見ると、2024年3月から6月にかけてのNISA利用状況は下記のとおり、非常に急激な伸びを示しています。

| 2024年3月 | 2024年6月 | 増加幅 | |

|---|---|---|---|

| NISA口座数 (口座) | 23,226,458 | 24,276,789 | +1,050,331 |

| NISA買付額 (万円) | 4,143,152,277 | 4,538,800,881 | +395,648,604 |

- わずか3ヵ月で、NISA口座が100万件以上増加

- 買付額(投資総額)も約4兆円以上増加(395,648,604万円=約3.96兆円)

これだけの勢いで増えているのは、「2024年以降に始まる新NISAを期にやってみた」という投資家心理が大きいと考えられます。

制度が拡充されたタイミングで「すぐに投資を始めた!」という人が多かったと考えられます。

ねくこもちろん、今から始めても遅くないですよ!

新NISAのシミュレーション|毎月いくら積み立てれば、どのくらいになる?

月5,000円~月50,000円を、年利7%で運用した場合のシミュレーション(別記事)

ねくこ

ねくこ例えば、月5,000円/月10,000円/月30,000円/月50,000円でそれぞれ運用した場合のシミュレーションは、上記記事内で紹介しています!

また、上記記事の他にも、以下では別角度から初心者におすすめの「つみたて投資枠」を月10万円・5万円・1万円で、それぞれ積み立てた場合のシミュレーションを行っています。

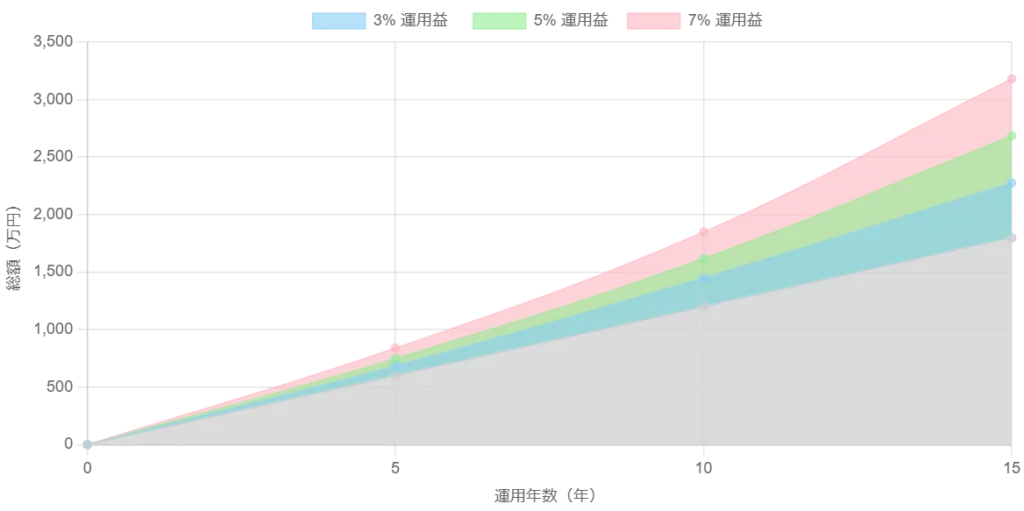

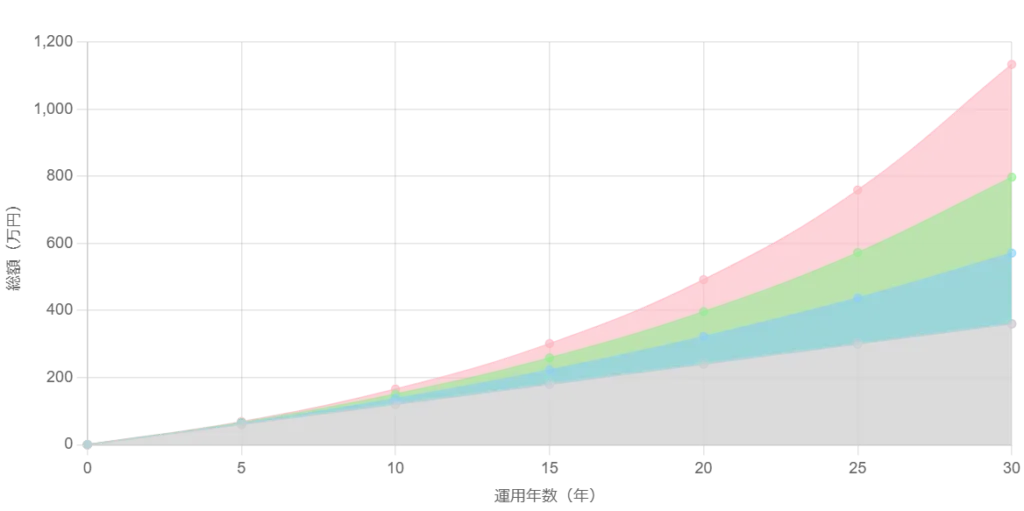

つみたて投資枠120万円/年をフル活用し、年利3%・5%・7%で運用した場合

NISAのつみたて投資枠のみを利用し、毎年120万円(月10万円)ずつNISAで積立投資を続けた場合、15年で非課税保有限度額1,800万円に達します。

| 利回り | 積立期間 | 投資額 | 運用益 | 総額 |

| 3% | 15年 | 1,800万円 | 約475万円 | 約2,275万円 |

| 5% | 約885万円 | 約2,684万円 | ||

| 7% | 約1,380万円 | 約3,200万円 |

※将来の運用成果は保証されておらず、元本割れリスクがあります。

ねくこその後は“寝かせておく”と、複利の力で運用することが可能です。

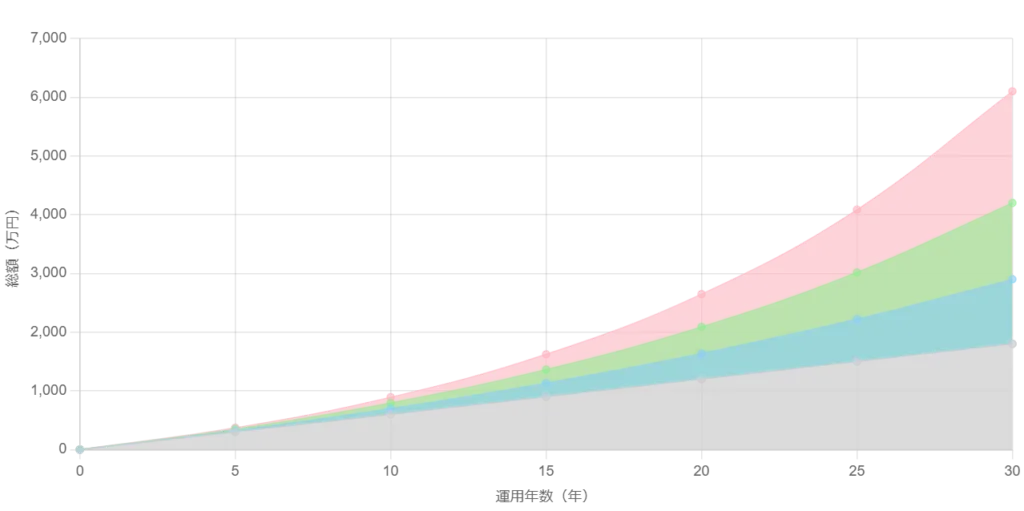

月5万円ずつ積立投資する場合のシミュレーション

NISAのつみたて投資枠のみを利用し、毎年60万円(月5万円)ずつNISAで積立投資を続けた場合、30年で非課税保有限度額1,800万円に達します。

| 利回り | 積立期間 | 投資額 | 運用益 | 総額 |

| 3% | 30年 | 1,800万円 | 約1,120万円 | 約2,900万円 |

| 5% | 約2,370万円 | 約4,200万円 | ||

| 7% | 約4,300万円 | 約6,100万円 |

※将来の運用成果は保証されておらず、元本割れリスクがあります。

ねくこ30年の運用になると、仮に年7%の運用が続いた場合は大きな成果が期待できます(これは過去実績に基づく一例であり、将来の運用利回りを保証するものではありません)。

月1万円ずつ積立投資する場合のシミュレーション

NISAのつみたて投資枠のみを利用し、毎年12万円(月1万円)ずつNISAで積立投資を続けた場合、1800万円満額に達するのは難しいものの30年で360万円を元金として積み立てられます。

| 利回り | 積立期間 | 投資額 | 運用益 | 総額 |

| 3% | 30年 | 360万円 | 約230万円 | 約600万円 |

| 5% | 約475万円 | 約835万円 | ||

| 7% | 約860万円 | 約1200万円 |

※将来の運用成果は保証されておらず、元本割れリスクがあります。

ねくここのように、月1万円だと元金1800万円までは150年かかる(さすがに無理がある)ものの、運用益を大きく得られることが可能です。

月1万円でも資産形成の第一歩として有効ですが、市場環境や投資対象によって元本割れの可能性もある点には注意が必要です。無理のない金額でコツコツと続けることが重要です。

新NISAを始めるのに最適な金融機関や銘柄を紹介

そし新NISAの理解が進んだところで、具体的なおすすめの金融機関や銘柄について見ていきましょう。

新NISAを始められる金融機関を紹介

| NISA対応商品 | 最低積立金額 | 株の売買手数料 | ポイントサービス | |

| ネット証券 | 投資信託・株 | 100円~ | 安い | あり |

| 店舗証券 | 投資信託・株 | 金融機関による | 高い | 金融機関による |

| 銀行・信用金庫 | 投資信託のみ | 1,000円~ | 取り扱いなし | ない場合が多い |

まず、NISAの特徴として取り扱う金融機関の中でも、「ネット証券会社」が取扱商品が豊富です。

しかも、取扱商品数だけでなく、

- 少額から積立可能

- クレカ積立可能(一部金融機関)

- ポイント付与(同上)

など、特典もあることからおすすめです。

ねくこネット証券は口座管理や取引手数料が安い点がメリット。

対面でのサポート面を重視するなら対面証券や銀行も選択肢に入りますが、これから始める方はネット証券をおすすめします。

\NISAを始めるならココがおすすめ!/

| つみたて投資枠 | 成長投資枠 | クレカ積立 | おすすめな人 | おすすめポイント | 公式サイト | |

| 271本 (ETF除く/2025-03時点) | 1,501本 (ETF・REIT等除く/2026-01-15時点) | 三井住友カード:最大4% Vポイント(条件あり) ※Visa Infiniteなど一部カード・利用条件で4% | ポイント還元と商品数のバランスを重視する人 |

・三井住友カードのクレカ積立でVポイントが貯まる(カード種別・利用額条件あり) ・銘柄数は「時点」と「定義(投資信託のみ/ETF除く等)」を明記して比較しやすくしている | 詳細を見る |

| 251本 (2025-02-28時点/公式NISA商品ガイド) | 1,324本 (2025-02-28時点/公式NISA商品ガイド) | 楽天カード:0.5%~2%(条件あり/最大2%) | 楽天カード・楽天ポイントをよく使う人 |

・楽天カード決済で0.5%~2%ポイント還元(代行手数料とカード種別で変動) ・銘柄数は公式「NISA商品ガイド」に時点が明記されており、更新確認しやすい | 詳細を見る |

|

| 260本 (2025年10月末時点) | 1,200本以上 (2025年10月末時点) | dカード:最大3.1% dポイント(条件あり) ※マネックスカードもクレカ積立に対応 | dポイントを重視したい人/dカードで積立したい人 |

・dカード積立はdカード PLATINUMなどで最大3.1%(積立額帯・利用額で計算ルールあり) ・つみたて枠/成長枠の投信取扱数は公式ページで「時点」が明記されている | 詳細を見る |

| 約240本 (2025-01時点) | 約1,100本 (2025-01時点) | JCBオリジナルシリーズ:J-POINT(条件で最大1.0%等) ※2025-05-24クレカ積立提供開始/2026-01発注分からOki Dokiポイント→J-POINTへリニューアル | JCBユーザー/ポイント上乗せ条件を満たせる人 |

・JCBオリジナルシリーズでクレカ積立が可能(一般カード最大0.5%/プレミアムカード最大1.0%) ・クレカ積立開始日やポイント制度のリニューアル時期など、制度の「時点」が公式で明記されている | 詳細を見る |

| 255本 (NISAつみたて投資枠対象商品一覧:2026-01-30現在) | 1,100本超 | au PAY ゴールドカード:1.0%/au PAY カード:0.5%(Ponta) | au/Pontaポイントをよく使う人 |

・au PAYカード決済の投信積立でPontaが貯まる(ゴールド1.0%/一般0.5%) ・銘柄数は公式の対象商品一覧で確認(2026-01-30現在)/社名は三菱UFJ eスマート証券(旧auカブコム証券) | 詳細を見る |

| 105本 | 要確認 (一次情報で銘柄数を確認できず) | 非対応 | 米国株情報・分析ツール重視(NISAの取扱条件は要確認) | ・NISA関連の最新条件(対象銘柄数・対応枠など)は公式サイトでの確認を推奨(本表では要確認扱い) | 詳細を見る |

最新の取扱銘柄数・条件は必ず各社公式サイトで確認してください。

具体的なおすすめの金融機関は、上記のとおりです。

ねくこまずは、上記の表の中でピンときたものを検討してみてください!

新NISAで運用できる「商品」は、つみたて投資枠と成長投資枠で異なる

また、新NISAでは、「つみたて投資枠」と「成長投資枠」で投資対象となる商品が異なります。

具体的には、

- つみたて投資枠: 長期投資向きの投資信託中心(金融庁基準をクリアした商品)

- 具体的な銘柄:S&P500/連動ファンド/全世界株式ファンドなど

- 成長投資枠: 個別株や幅広い投資信託が対象

- 具体的な銘柄:日本株、米国株、ETF、アクティブファンド等

があります。

つみたて投資枠/成長投資枠 比較チャート

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限額 | 120万円 | 240万円 |

| 対象商品 | 金融庁が定めた長期・積立・分散向けの投資信託(インデックスファンド中心) | 国内外の株式、ETF、アクティブファンド、REITなど幅広い商品 |

| 向いている人 | 初心者・少額からコツコツ始めたい人 | 自分で銘柄選定できる経験者・高リターン狙いの人 |

| 投資スタイル | 積立投資(毎月・定期的に買い付け) | 一括投資/積立の両方可 |

| リスク特性 | 低~中(商品選定基準が厳しい) | 中~高(値動きの大きい商品も含む) |

| 管理のしやすさ | シンプル、長期投資に最適 | 運用判断が都度必要 |

| 投資の自由度 | 限定的(商品が絞られている) | 高い(多様な商品に分散投資可能) |

つみたて投資枠

- 対象商品:

- 長期運用向きの投資信託

- 金融庁が定める一定の要件(信託報酬や販売手数料の水準、分散投資のしやすさ など)をクリアした商品に限定

- 公募株式投資信託や、上場株式投資信託(ETF)の一部

- 特徴:

- 長期・積立・分散投資を前提とした商品が中心

- S&P500連動ファンドや全世界株式ファンドなど、比較的安定的かつ分散効果が期待できるインデックスファンドが多い

- 金融庁による厳しい基準を満たしているため、初心者にもわかりやすく、運用コスト(信託報酬)が低めのものが多い

具体的な銘柄例

- S&P500連動ファンド

米国の代表的な株価指数であるS&P500に連動する投資信託。アメリカの大型企業に幅広く投資できるため、分散効果が期待できる。 - 全世界株式ファンド

全世界(先進国・新興国を含む)に投資する投資信託。地域や国を分散して投資するので、リスク分散がしやすい。

成長投資枠

- 対象商品:

- 国内株式・外国株式・投資信託など

- 株式の場合、整理銘柄・監理銘柄は対象外

- 投資信託や海外ETFは、信託期間が無期限または20年以上あるもの

- 毎月分配型やデリバティブ取引を用いた投資信託は除外

- 特徴:

- 幅広い商品を購入できるため、成長性を重視した積極的な投資が可能

- 個別株やETF、アクティブファンド等、つみたて投資枠よりバリエーションが豊富

- 「より高いリターンをねらいたい」「自分で銘柄を選びたい」と考える方に向いている

具体的な銘柄例

- 日本株・米国株

トヨタやソニーなど国内の有名企業、アップルやマイクロソフトなど海外の大型銘柄に直接投資できる。 - ETF

特定の株価指数や債券、リートなどに連動する上場投資信託。株式と同様に市場で売買できる。 - アクティブファンド

ファンドマネージャーが積極的に運用方針を決める投資信託。インデックスを上回るリターンを目指すが、信託報酬がインデックスファンドより高めの場合が多い。

「成長投資枠」は、国内株式・外国株式・投資信託などが購入の対象になります(なお、株式は整理・監理銘柄を除外。投資信託や外国ETF等は信託期間が無期限または20年以上あるものが対象で、毎月分配型の投資信託及びデリバティブ取引を用いたものは除外されます)。

ねくこ一言でいえば、投資対象が幅広くNISAの中ではハイリスク・ハイリターンな傾向になるのが「成長投資枠」です。

2つの枠の違い

| 投資信託 | 株式 | ETF | リート | |

| つみたて投資枠 | インデックス バランス アクティブ | なし | 少ない※8本 | なし |

| 成長投資枠 | インデックス バランス アクティブ | あり | あり | あり |

Q&A 新NISAについて知っておきたいあれこれ

最後に、新NISAに関するよくある疑問に答えます。

旧NISAをやっていた人はどうなる?

これまでに開設していた一般NISA、つみたてNISA、ジュニアNISA口座で保有していた上場株式等は、それぞれの非課税保有期間が終了すると、特定口座や一般口座などの課税口座へ移管されます。

なお、2023年までのつみたてNISA(非課税保有期間:20年)や一般NISA/ジュニアNISA(5年)の非課税扱いは、その保有期間内であれば継続される仕組みです。

2024年以降の新NISA口座にロールオーバーはできませんが、元の非課税期間が終了するまでは非課税で保有可能です。

課税口座で保有している商品はどうなる?

課税口座(特定口座・一般口座)で保有している株式や投資信託の配当金や売却益は、従来どおり課税対象です。

新NISA口座を開設しても、「NISA口座に受け入れた日以降の投資分」だけが非課税扱いになりますのでご注意ください。

新NISA口座を複数持つことはできますか?

せん。NISA口座は原則として1人1口座で、1つの金融機関でしか開設できません。

ただし、年1回までなら金融機関を変更可能です。

変更した場合でも、元のNISA口座で保有している資産はそのまま残すことができますが、新たに買付はできない(売却のみ可能)状態になります。

ねくこ口座管理が分かれるため、移管する商品は売却するかどうか慎重に検討しましょう。

金融機関を変更するときは商品ごと持ち運べるの?

移せません。

変更前の金融機関にある投資信託や株式などの商品を、そのまま新しい金融機関のNISA口座に移管することは不可です。

売却しない場合は引き続き旧口座で保有できますが、やはり口座管理が分散するなどの手間が増える可能性があるので注意しましょう。

クレジットカードも使える?

金融機関によって使えます。

対応している金融機関では、「クレカ積立」サービスにより投資信託の積立をクレジットカード決済で行えます。

ねくこたとえば楽天証券、SBI証券などが代表的で、松井証券も2025年5月からJCBカードに対応しています。

使い残した枠は繰り越されますか?

新NISAの年間投資枠を使い切らなかった分を、翌年へ回すことはできません。

たとえば年間投資枠が360万円で30万円分を使い残しても、翌年に390万円にはなりません。未使用分は失効する点にご注意ください。

ねくこ目一杯使える人の方が少ないので、気にせず無理のない範囲でやりましょう!

新NISAの非課税枠1,800万円を使い切ったらどうなりますか?

1,800万円の生涯非課税投資枠をすべて使い切った後は、特定口座や一般口座(課税口座)での運用に切り替わります。

つまり、元金を1800万円以上入れても、超えた分の元金から発生する運用益が非課税にならないため、注意が必要です。

ねくこただし、保有している資産を売却すると、その売却額分の非課税枠が再び空くため、売却資産の簿価分までであれば翌年以降も非課税枠を再利用できます。

早く1,800万円を積み立てたほうが得ですか?

一概には言えないものの、お得なケースになる可能性は高いです。

- メリット: 早めに元本を大きくできれば、複利効果を早くから享受でき、長期的なリターンが期待できます。

- デメリット: 投資額が大きいため、市場リスクにさらされる額も大きいことを覚悟しなければなりません。また、株価下落局面では損失も大きくなる可能性があります。

ねくことはいえ、投資に回せる余剰資金やリスク許容度、ライフプランなどを踏まえ、無理のない範囲で積み立てるのが基本です。

海外転勤になった場合も続けられる?

実質的には難しい場合が多いと考えてください。

海外転勤時のNISA取り扱いは証券会社により異なります。

個別の取扱可否や手続きは必ず各社および専門家(弁護士・行政書士等)へご確認ください。

ねくこ一方、iDeCoは海外赴任中であっても、国民年金に任意加入することで継続することができます。

ただし、海外「移住」により日本の非居住者になると、iDeCoの加入資格を喪失して掛金を拠出したり新規で契約したりすることはできなくなります。

NISAと投資信託って何が違う?

投資信託は、投資家から集めたお金を運用のプロ(ファンドマネージャー)が株式や債券などに投資して運用する金融商品のこと。

一方、NISAは投資信託や株式を非課税で購入・運用できる仕組み(制度)の名称です。

つまり、「投資信託」は商品名で、「NISA」は税制優遇制度と考えるとわかりやすいでしょう。

ねくこ「NISAやiDeCoを通じて運用する金融商品の中に、投資信託も含まれる」ということです。

課税になる場合はあるの?

例外的に、NISA口座で購入した株式の配当金や投資信託・ETFの分配金の受取方法を「株式数比例配分方式」以外にしていると、課税される場合があります。

NISA口座を使うときは、配当金・分配金の受け取り方式を自分で設定し、非課税になる方法を選ぶようにしましょう。

株式投資信託の分配金は非課税となりますか?

分配金の種類や受取方法によって異なります。

ただし、特別分配金(元本払戻金)などはそもそも課税対象外となるなど、商品ごとに扱いが異なります。必ず購入する投信の分配方針を確認しましょう。

一般的な運用益を原資とする普通分配金の場合、正しくNISA口座での受け取り設定をしていれば非課税となるケースが多いです。

まとめ:投資初心者は「つみたて投資枠」からスタートしよう

\NISAを始めるならココがおすすめ!/

| つみたて投資枠 | 成長投資枠 | クレカ積立 | おすすめな人 | おすすめポイント | 公式サイト | |

|

| 271本 (ETF除く/2025-03時点) | 1,501本 (ETF・REIT等除く/2026-01-15時点) | 三井住友カード:最大4% Vポイント(条件あり) ※Visa Infiniteなど一部カード・利用条件で4% | ポイント還元と商品数のバランスを重視する人 |

・三井住友カードのクレカ積立でVポイントが貯まる(カード種別・利用額条件あり) ・銘柄数は「時点」と「定義(投資信託のみ/ETF除く等)」を明記して比較しやすくしている | 詳細を見る |

|

| 251本 (2025-02-28時点/公式NISA商品ガイド) | 1,324本 (2025-02-28時点/公式NISA商品ガイド) | 楽天カード:0.5%~2%(条件あり/最大2%) | 楽天カード・楽天ポイントをよく使う人 |

・楽天カード決済で0.5%~2%ポイント還元(代行手数料とカード種別で変動) ・銘柄数は公式「NISA商品ガイド」に時点が明記されており、更新確認しやすい | 詳細を見る |

|

| 260本 (2025年10月末時点) | 1,200本以上 (2025年10月末時点) | dカード:最大3.1% dポイント(条件あり) ※マネックスカードもクレカ積立に対応 | dポイントを重視したい人/dカードで積立したい人 |

・dカード積立はdカード PLATINUMなどで最大3.1%(積立額帯・利用額で計算ルールあり) ・つみたて枠/成長枠の投信取扱数は公式ページで「時点」が明記されている | 詳細を見る |

|

| 約240本 (2025-01時点) | 約1,100本 (2025-01時点) | JCBオリジナルシリーズ:J-POINT(条件で最大1.0%等) ※2025-05-24クレカ積立提供開始/2026-01発注分からOki Dokiポイント→J-POINTへリニューアル | JCBユーザー/ポイント上乗せ条件を満たせる人 |

・JCBオリジナルシリーズでクレカ積立が可能(一般カード最大0.5%/プレミアムカード最大1.0%) ・クレカ積立開始日やポイント制度のリニューアル時期など、制度の「時点」が公式で明記されている | 詳細を見る |

|

| 255本 (NISAつみたて投資枠対象商品一覧:2026-01-30現在) | 1,100本超 | au PAY ゴールドカード:1.0%/au PAY カード:0.5%(Ponta) | au/Pontaポイントをよく使う人 |

・au PAYカード決済の投信積立でPontaが貯まる(ゴールド1.0%/一般0.5%) ・銘柄数は公式の対象商品一覧で確認(2026-01-30現在)/社名は三菱UFJ eスマート証券(旧auカブコム証券) | 詳細を見る |

|

| 105本 | 要確認 (一次情報で銘柄数を確認できず) | 非対応 | 米国株情報・分析ツール重視(NISAの取扱条件は要確認) | ・NISA関連の最新条件(対象銘柄数・対応枠など)は公式サイトでの確認を推奨(本表では要確認扱い) | 詳細を見る |

最新の取扱銘柄数・条件は必ず各社公式サイトで確認してください。

今回は以上です。

新NISAは、「これを機に資産運用を始めてみよう」という方にピッタリの投資制度。

という方にとっては、多くの方に支持される制度です。

ねくこぜひ、これを機にNISAをはじめてみましょう!

上記は一般的な情報であり、投資判断はご自身のリスク許容度と目的に合わせて行ってください。

この記事を書いた人

関連記事

-

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅

【初心者向け】投資の基礎知識を徹底解説!種類・用語・リスクまで網羅 -

【2026年最新】新NISAのネット証券徹底比較|クレカ積立や取り扱い銘柄の違いは?

-

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる?

【2026年最新】iDeCoのシミュレーション|いくら積み立てたらどれくらい儲かる? -

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説

そもそも、日経平均株価とは?日本の株価指数の概要を超わかりやすく解説 -

楽天証券NISAの評判|どんなメリットがあるのか?注意すべき点や申込方法を徹底解説

楽天証券NISAの評判|どんなメリットがあるのか?注意すべき点や申込方法を徹底解説 -

なぜ金は「安全資産」の代表格なのか?資産運用のプロが、なぜか&どんな局面で価値を増すのか深掘り解説

なぜ金は「安全資産」の代表格なのか?資産運用のプロが、なぜか&どんな局面で価値を増すのか深掘り解説 -

【2025年最新】moomoo証券は怪しい?安全性・機能・口コミ・キャンペーンまで徹底解説

【2025年最新】moomoo証券は怪しい?安全性・機能・口コミ・キャンペーンまで徹底解説 -

三菱UFJ eスマート証券 (旧auカブコム証券 )NISAの評判|初心者に向いているのは本当?運用メリットや口コミを紹介

三菱UFJ eスマート証券 (旧auカブコム証券 )NISAの評判|初心者に向いているのは本当?運用メリットや口コミを紹介