イデコ(iDeCo)とは?仕組みや始め方、金融機関の選び方と代表的な例までわかりやすく解説

ニュースやSNSで一時期「老後資金2,000万円問題」などの言葉を目にした人も多いともいますが、いずれにせよ「自分の老後は本当に大丈夫なのか…」と不安を感じている方も多いのではないでしょうか。

公的年金だけでどこまで生活費をまかなえるのか、将来の税制や年金制度がどう変わるのかは、現時点では誰にも断言できません。

一方、「iDeCo」や「NISA」などの制度をうまく活用すると、税制上の優遇を受けながら計画的に資産形成を進めていくことが可能です。

ただ、

という声も非常に多いです。

そこで、本記事では公表されている情報をもとに、iDeCo(個人型確定拠出年金)の基礎から、始め方・シミュレーション・金融機関選びのポイントまで、初めての方にも分かりやすく整理していきます。

ねくこ

ねくこ「老後の生活費が本当に足りるのか不安」「iDeCoやNISAという言葉は聞くけれど、正直よく分からない」といった方に向けて、このページではiDeCo(個人型確定拠出年金)を一から丁寧に解説します。

この記事では、次のようなポイントを順番に確認していきます。

- iDeCoの基本的な仕組みとメリット・デメリット

- 他の制度(新NISAなど)との違いと使い分けの考え方

- どのくらい節税・資産形成が期待できるかのシミュレーション

- iDeCoの始め方(ステップ解説)と金融機関の選び方のポイント

本記事は、2025年11月時点で公表されている国民年金基金連合会・厚生労働省・金融庁・国税庁等の資料をもとに作成した一般的な情報提供記事です。特定の金融商品・金融機関の利用を推奨したり、投資勧誘や個別の投資助言を行うものではありません。制度・税制は今後変更される可能性があるため、実際に手続きする際は必ず最新の公式情報をご確認ください。

iDeCoとは?概要や仕組み・3つの税制優遇をわかりやすく解説

iDeCoとは公的年金に上乗せする「私的年金制度」です。

「年金」という性質上、

というメリットがある一方で、

というデメリットもある点に注意が必要です。

もちろん、お金の管理にあまり自信がない方にとっては、「60歳まで引き出せない」という制約があることで、途中で使い込まずに老後資産を守りやすいというプラスの側面もあります。

また、万が一加入者が60歳までに死亡した場合も、遺族に対して「死亡一時金」が支払われる仕組みがあり、一定の保険のような役割も果たします。

ねくこまずは、iDeCoの基本的な仕組みから整理していきましょう。

「誰でも必ずお得」な制度ではありませんが、仕組みを知っておくと、自分に合うかどうかを冷静に判断しやすくなります。

iDeCoの概要

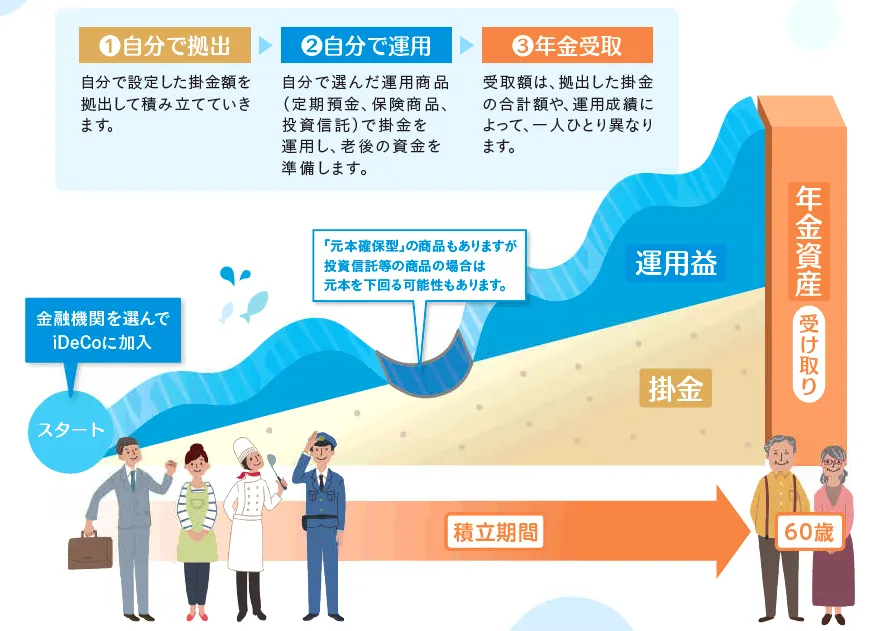

iDeCoは、自分が拠出した掛金を自分で運用し、老後資産を形成していく制度です。

国民の義務である公的年金(国民年金・厚生年金)とは異なり、iDeCoに加入するかどうかは本人の任意による、必要だと感じる人だけが利用する「選択制の年金制度」です。

公的年金は「現役世代が高齢世代を支える賦課方式」ですが、iDeCoは自分の掛金を自分のために積み立てていく積立方式です。

運用次第で将来の受取額が増える可能性がある一方、運用がうまくいかなければ元本割れのリスクもあります。

iDeCoを始めるには取扱金融機関で口座開設をする

iDeCoを始める際には、「運営管理機関」と呼ばれるiDeCoを取り扱っている金融機関(主に証券会社や銀行)で、iDeCo専用の口座を開設する必要があります。

ねくこそのうえで、各運営管理機関が取り扱っている運用商品(投資信託や定期預金など)を選択し、毎月の掛金を積み立てながら老後資金を用意していく仕組みです。

プロに運用を任せる「投資信託」が一般的

iDeCoでは、プロに運用を任せる「投資信託」を利用するケースが一般的です。

ねくこ相場を常にチェックして売買する必要はなく、長期でコツコツ積み立てるスタイルなので、忙しい会社員の方でも取り組みやすいのが魅力ですね。

iDeCoを始められる人/始められない人は?

iDeCoを始められる人

現時点(2025年11月時点)では、原則として「20歳以上65歳未満」の公的年金の被保険者であれば、加入区分ごとの条件を満たすことでiDeCoに加入できます。

また、『令和7年度税制改正大綱』や年金制度改正法では、今後加入可能年齢の上限を「70歳未満」まで引き上げる方向性が示されています。

2027年前後に、政令・省令で定める日以降、一定の条件を満たす60〜70歳未満の方もiDeCoで積み立てできるようになることが検討されています。

具体的な開始時期・対象条件・上限額などの詳細は今後の政令等で確定予定なので、最新情報は必ず公式サイト等で確認してください。

※ 本節の制度改正内容は、2025年11月時点で公表されている税制改正大綱および年金制度改正法等に基づく将来の方針です。実際の適用開始時期・対象条件・上限額等は、今後の政令・省令・告示等により変更される可能性があります。

iDeCoに加入できない場合がある人

ただし、以下に該当する人は加入できない場合があります。

- 農業者年金に加入している人

- 国民年金の第1号被保険者で、国民年金保険料の免除・納付猶予・学生納付特例などを受けている人(※障害基礎年金の受給など、一部の法定免除を除く)

- 厚生年金被保険者ではない60歳以上で、国民年金に任意加入していない人

- 老齢基礎年金、または特別支給の老齢厚生年金を繰り上げ受給している人

上記は加入できない可能性がある代表的な例です。

ねくこ企業型DCのマッチング拠出利用状況など、個別の加入区分・保険料納付状況によって判断が異なる場合があります。

最終的な加入可否は、iDeCo公式サイトや運営管理機関の案内、加入申込書類の注意書き等でご確認ください。

とはいえ、加入できない人はあくまでも例外的

とはいえ、加入できない人はあくまでも例外的です。

20歳以上65歳未満で、公的年金保険料をきちんと納めている方であれば、多くの場合iDeCoへ加入できると考えられます※。

※最終的な加入可否は加入区分や保険料の納付状況など個別の条件によって異なります。

細かい条件が不安な場合は、加入申込書類の記載事項や公式サイトをあわせて確認しましょう。

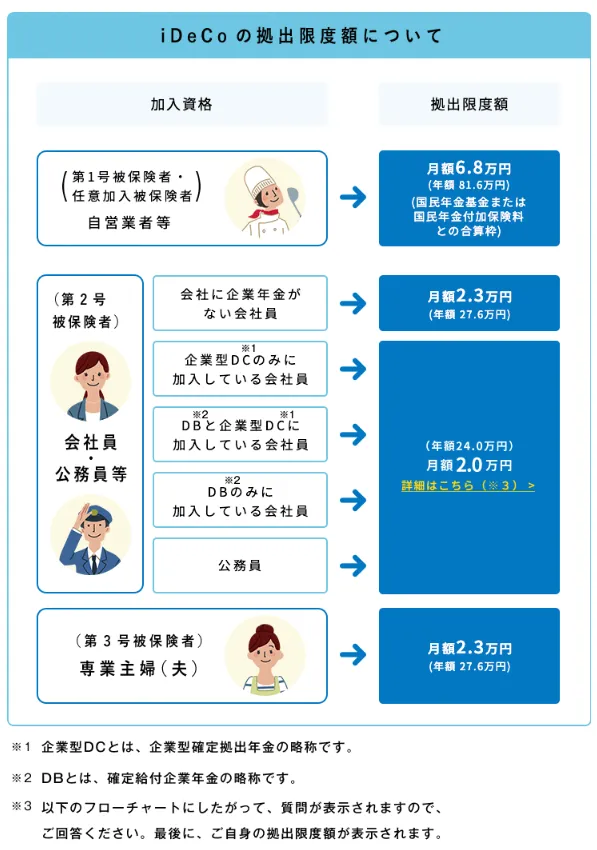

iDeCoは毎月いくらまで掛けられる?

iDeCoの毎月の掛金は、最低5,000円から1,000円単位で選択できます。

上限は働き方によって異なりますが、現行(2025年11月時点)では、

- 会社員(企業年金制度なし)/専業主婦(夫)・・・月23,000円

- 公務員/会社員(企業年金制度あり)・・・月20,000円

- 自営業者/学生など(第1号被保険者)・・・月68,000円

となっています。

令和7(2025)年度税制改正大綱および年金制度改正法では、iDeCoの掛金上限額の見直しが盛り込まれており、2027年分の所得控除からの実現を目指す方向性が示されています。

現時点で示されている代表的な案は、以下のようなイメージです(詳細は今後の政令等で確定)。

- 会社員(企業年金制度なし)・・・月62,000円(企業年金がない場合は、iDeCoの掛金として全額拠出可能な上限)

- 公務員/会社員(企業年金制度あり)・・・月62,000円(DB+DC+iDeCoの合計拠出額上限。企業年金の掛金額に応じてiDeCoに拠出できる金額は変動)

- 自営業者/学生など(第1号被保険者)・・・月75,000円

- 専業主婦(夫)など(第3号被保険者)・・・月23,000円(2025年11月時点では上限額に変更予定なし)

※上記の上限額は、2025年11月時点で公表されている情報に基づく案の一例です。実際の適用開始時期や金額、企業年金との合算方法などは、今後の政令・省令等により変更される可能性があります。最新情報は必ず公式資料でご確認ください。

特に、自営業者の方は厚生年金が受け取れない分、会社員や公務員よりも多くの掛金を拠出できる制度設計になっています。

ねくこ上限いっぱいまで拠出すれば、前提条件によっては老後に向けた資産形成を効率化できる可能性もありますが、無理に上限まで出す必要はありません。

投資経験がない方は、まずは月5,000円などの少額からスタートし、生活に無理のない範囲で徐々に増やしていくのがおすすめです。

※ 掛金の上限額は、勤務先の企業年金の有無・内容などによって変わる場合があります。ご自身の上限額は、iDeCo公式サイトや勤務先・運営管理機関からの案内で必ず確認してください。

iDeCoは何歳から何歳までできる?

iDeCoに加入できる下限年齢は20歳からで共通していますが、現行ルールにおける加入可能な上限年齢は、加入区分によって次のように異なります。

- 第1号被保険者(自営業者など)・・・60歳未満

- 第2号被保険者(会社員・公務員など)・・・65歳未満

- 第3号被保険者(専業主婦(夫)など)・・・60歳未満

- 任意加入被保険者(保険料納付済期間等が480月未満)・・・65歳未満

※いずれも2025年11月時点のルールです。今後の制度改正により、一定の条件を満たす60〜70歳未満の方もiDeCo拠出が可能になる方向性が示されています。

このように、加入できる年齢の範囲は加入区分(第1〜第3号など)によって異なるため、自分がどの区分に当てはまるのかを確認しておきましょう。

ねくこ今後iDeCoの制度が改正される可能性があります。

特に60歳以上での加入可否や拠出限度額の取り扱いは、最新の公式情報を確認しながら検討するようにしましょう。

iDeCoの受け取り方や受給年齢・方法は?

iDeCoの受け取り方は主に3パターン

また、iDeCoは受け取り方も選ぶことが可能で、

- 年金方式(分割して受け取る)

- 一時金方式(まとめて受け取る)

- 年金と一時金の併用

の3パターンから選択可能です。

ねくこ受け取り方に関しては、そのときの家計状況やライフプランに合わせて決めるのがポイントです。

例えば、住宅ローン残高の返済に充てたい場合は一時金方式、毎月の生活費の不足分を補いたい場合は年金方式が向いています。

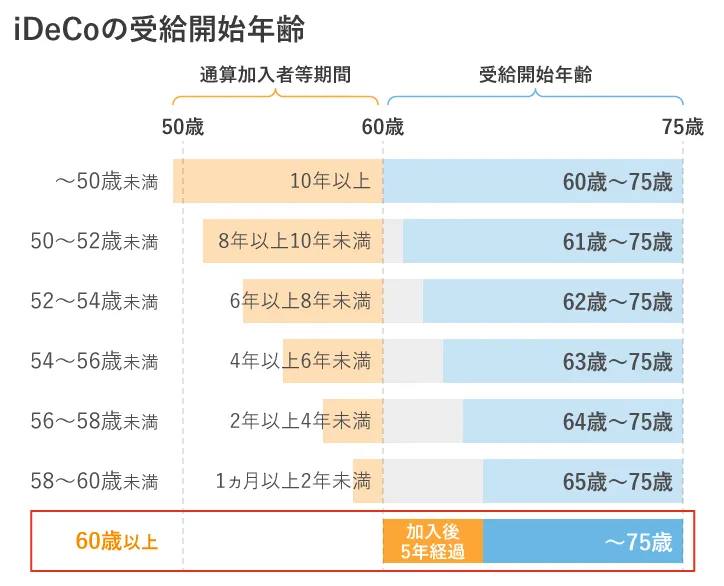

iDeCoの運用資産における受け取り開始時期

一方、加入年齢とは別に、iDeCoで運用している資産の受取開始時期は、60歳から75歳までの間で選択できます。

老齢給付金は原則60歳~75歳の間に請求でき、通算加入者等期間が10年以上あれば60歳から受け取ることができます。

なお、60歳から受け取るには、60歳になるまでにiDeCoに加入していた期間(通算加入者等期間)が10年以上必要です。

通算加入者等期間が10年に満たない場合は、受給可能となる年齢が繰り下げられる点に注意しましょう。

受給開始時期が近づくと書類が届く

受給開始時期が近づくとJIS&T(記録関連運営管理機関)から案内・請求書類が送付されます。

受け取りを希望する場合は、書類を提出して給付請求を行いましょう。

※あくまで2025年11月現在の内容です。受給開始年齢や通算加入者等期間の取り扱いは、法令改正や制度変更により変わる可能性があります。必ず最新のパンフレットや公式サイト等で確認してください。

NISAとの違いや併用は?

| 目的 | 節税メリット | 資金の引き出し | |

|---|---|---|---|

| iDeCo | 老後の資産形成 | 掛金全額控除 運用益非課税 受け取り時も一定額まで非課税 | 原則60歳まで引き出せない |

| NISA | 中長期的な資産形成全般 | 運用益が非課税 | いつでも引き出し可能 |

iDeCoと似ている制度に、NISA(少額投資非課税制度)があります。

いずれも運用益に対して非課税で運用できる点は共通していますが、それぞれ制度の趣旨や使い方は異なります。

ねくこ上の表は、両制度の特徴をわかりやすく整理した一般的なイメージです。実際にどちらが有利かは、収入・家計状況・投資期間・利用目的などによって異なります。

iDeCoの優れている点

iDeCoは「年金」なので、老後資金づくりに特化した制度です。

公的年金保険料と同じように、拠出した掛金が全額所得控除になる点がiDeCoの最大の特徴です。

ねくこただし、老後資金以外にも使う予定のあるお金や、途中で引き出す可能性が高い資金はNISAの方が適している場合もあります。

NISAの優れている点

一方で、NISAは中長期的な資産形成全般に使える制度です。

NISAは特定の目的に特化しているわけではないため、運用資金をいつでも引き出せる柔軟さがあります。

ねくこただし、NISAにはiDeCoのように掛金そのものは所得控除にならず、節税効果はiDeCoの方が優れる可能性があります。

iDeCoとNISAをどの順番で使うかは、「いつ・何のために使うお金か」「現在の税率」「老後以外の大きな支出予定」などを総合して検討する必要があります。

iDeCoの始め方|申し込みから運用開始までの5ステップ

ここからは、実際にiDeCoを始めるまでの流れを5つのステップで整理していきます。

ねくここの記事を読みながらチェックしていけば、何から手をつければ良いか迷わず進められます。

STEP1:自分が加入できるか(加入区分)をチェックする

まずは、自分が第1号・第2号・第3号のどの公的年金区分なのかを確認します。

- 第1号:自営業者・フリーランス・学生など

- 第2号:会社員・公務員(厚生年金加入者)

- 第3号:第2号被保険者に扶養されている専業主婦(夫)など

ねくこ先述にて解説した「加入できない人」に該当せず、保険料の納付状況なども問題なければ、基本的にiDeCoへ加入できます。

STEP2:掛金の上限と、無理のない毎月の金額を決める

次に、自分の加入区分に応じた掛金の上限額を確認し、その範囲内で家計に無理のない金額を決めます。

老後資金は非常に大切ですが、「今の生活費」や「教育費・住宅ローン」などを圧迫してまで拠出するのは本末転倒です。

ねくこまずは少額から始め、余裕が出てきたら増額していくイメージでOKです。

STEP3:運営管理機関(金融機関)を選ぶ

掛金のイメージが固まったら、次はiDeCo口座を開設する金融機関を選びます。

多くの銀行・証券会社がiDeCoを取り扱っていますが、

- 取扱商品数が多いか(自分の投資方針に合う商品が選べるか)

- 口座管理手数料が安いか(または無料か)

- Webサイトやアプリが使いやすいか

といった観点で比較するのがおすすめです。

ねくこiDeCoの場合、一度金融機関を選ぶと変更に手間がかかるため、最初にしっかり比較しておくことが大切です。

以下の金融機関も参考にしてみてください。

STEP4:運用商品(元本確保型/元本変動型)を組み合わせる

金融機関を決めたら、次は実際に購入する商品を選びます。

iDeCoでは大きく分けて、

- 元本確保型:定期預金や保険商品など。原則として満期まで保有すれば元本割れリスクは小さいとされていますが、商品ごとの条件や途中解約時の取り扱いによっては元本を下回る可能性がある。

- 元本変動型:投資信託など。元本割れのリスクがある一方、長期的なリターンが期待できる。

の2種類があります。

ねくこ老後までの期間やリスク許容度に応じて、両者を組み合わせて配分を決めるのが基本です。

以下の記事でiDeCoの代表的な商品を紹介しています。

STEP5:申込書類の記入・提出 → 資産運用スタート

最後に、選んだ金融機関のWebサイトなどから資料請求・申込を行います。

手続きが完了すると、国民年金基金連合会やJIS&Tから口座開設完了の案内が届き、その後は毎月の掛金拠出と運用がスタートします。

※iDeCoの運用はあくまで自己責任です。口座開設や商品選択を行う前に、必ず各社の目論見書・約款・手数料・リスクを確認しましょう。

iDeCoのシミュレーション|金額ごとにいくらになるか紹介

iDeCoには、拠出した掛金が全額所得控除になるだけでなく、運用益が非課税になる税制優遇があります。

以下では、具体的にどの程度のメリットがあるかを、節税額と運用結果の2つの観点からシミュレーションしながら解説します。

iDeCoっていくら節税できるの?節税額をチェックしよう

iDeCoで節税できる金額は、あくまで概算ですが

というイメージで把握できます。

ねくこ課税所得が多いほど、適用される税率が高くなるため、節税効果も大きくなりやすい仕組みです。

| 課税所得 | 所得税 | 掛金 | ||

|---|---|---|---|---|

| 月額5,000円 | 月額23,000円 | 月額68,000円 | ||

| 195万円未満 | 5% | 9,000円 | 4万1,400円 | 12万2,400円 |

| 195万円以上 330万円未満 | 10% | 1万2,000円 | 5万5,200円 | 16万3,200円 |

| 330万円以上 695万円未満 | 20% | 1万8,000円 | 8万2,800円 | 24万4,800円 |

| 695万円以上 900万円未満 | 23% | 1万9,800円 | 9万1,080円 | 26万9,280円 |

| 900万円以上 1,800万円未満 | 33% | 2万5,800円 | 11万8,680円 | 35万880円 |

| 1,800万円以上 4,000万円未満 | 40% | 3万円 | 13万8,000円 | 40万8,000円 |

| 4,000万円以上 | 45% | 3万3,000円 | 15万1,800円 | 44万8,800円 |

上の表は、住民税率を標準的な10%と仮定し、現行の所得税率(復興特別所得税を含む)を前提に、所得税率と合計した税率でざっくりとイメージするための概算例です。

ねくこiDeCoの場合、課税所得が多い方ほど節税メリットが大きくなりやすい仕組みになっています。

※ 本表は、2025年11月時点の所得税率および標準的な住民税率(10%)を前提とした概算です。実際の税額は、所得控除の状況や社会保険料、その他の所得の有無等により異なります。

※ 所得税率は累進課税で、住民税率も自治体によって差があります。一部自治体で超過課税等の例外があるため、正確な住民税率・税額はお住まいの自治体や年末調整・確定申告で確認してください。

※計算式はあくまで簡略化したイメージです。実務上は復興特別所得税や各種控除等も考慮されます。

iDeCoはいくら利益が出せるの?掛金×運用年数でシミュレーション

株式やFXなどの通常の投資では、運用益に対して約20%の税金(所得税+住民税)がかかります。

しかし、iDeCoでは運用益に対してこの税金がかからないため、同じ利回りで運用できれば、課税口座に比べて高効率で資産形成しやすいというメリットがあります。

| 掛金/運用年数 | 10年 | 15年 | 20年 | 25年 | 30年 |

|---|---|---|---|---|---|

| 月額5,000円 | 70万円 (10万円) | 113万円 (23万円) | 164万円 (44万円) | 223万円 (73万円) | 291万円 (111万円) |

| 月額15,000円 | 210万円 (30万円) | 340万円 (70万円) | 492万円 (132万円) | 669万円 (219万円) | 874万円 (334万円) |

| 月額23,000円 | 321万円 (45万円) | 522万円 (108万円) | 755万円 (203万円) | 1,026万円 (336万円) | 1,340万円 (512万円) |

| 月額68,000円 | 950万円 (134万円) | 1,543万円 (319万円) | 2,232万円 (600万円) | 3,033万円 (993万円) | 3,963万円 (1,515万円) |

上記は毎月一定額を年率3%(税引前・月次複利)で運用できたと仮定した場合のシミュレーションです。

()内は元本(拠出総額)に対する利益部分を表しています。

※本シミュレーションは、毎月一定額を年率3%で運用できたと仮定した単純化された一例です。想定利回り3%は将来の市場環境を予測したものではなく、説明を分かりやすくするための仮定にすぎません。実際の利回りは市場環境や為替、商品ごとの手数料等によって変動し、元本割れとなる可能性もあります。税金や各種手数料は考慮していません。

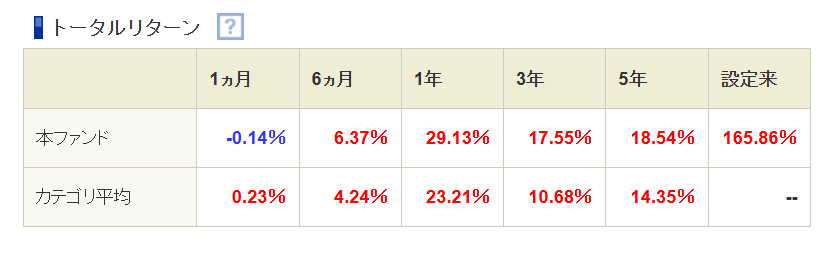

なお、多くの投資家から人気がある「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託は、ある特定の1年間(例:2024年11月末時点を基準とした直近1年)で20%台前後のトータルリターンとなった時期もあります。

その前後を含めた3年・5年といった期間の実績を見ると、年ごとに大きく増減していることが分かり、そのため長期にわたっての運用がポイントです。

ねくこ世界株式市場の成長を取り込みやすい一方で、株式特有の値動きリスクも伴う点に注意が必要です。

※上記のファンド名・数値は、2025年11月時点までに公表されている運用会社・販売会社の月次レポート等に基づく過去実績の一例です。過去の実績は将来の運用成果を示唆・保証するものではありません。最新の実績・リスク・コスト等は、必ず各社の公式資料をご確認ください。

まとめ|iDeCoはこんな人に特に向いている

iDeCoの活用を特に検討しやすい人は、あらためて整理すると次のような方です。

- 将来の老後生活に関する不安を感じている方

- 高所得で高い税率が適用されている方(節税メリットを活かしたい方)

- 厚生年金が受給できない個人事業主・フリーランスの方

iDeCoでは、元本確保型商品か元本変動型商品から、自分の価値観やリスク許容度に合わせて運用商品を選択します。

運用益が非課税になるメリットを考えると、長期で時間を味方にしながら、ある程度リスクを取ってリターンを狙う運用スタイルが合理的といえますが、どこまでリスクを取れるかは人それぞれです。

日本は少子高齢化が進んでおり、将来の公的年金給付の水準にも不確実性があります。

効率よく老後資産を形成できる可能性があるiDeCoは、公的年金だけでは不安を感じる方にとって、「公的年金の不安を補うための有力な選択肢の一つ」といえるでしょう。

ねくこ老後の生活に関して漠然と経済的な不安を抱えている方や、受給できる公的年金が少ないと見込まれる方は、早い段階でiDeCo口座を開設するかどうか、無理のない範囲から運用をスタートできるかどうか、一度検討してみてもよいかもしれません。

本記事は2025年11月時点の法令・公表資料等に基づき作成した一般的な情報提供を目的としたものであり、特定の金融商品・金融機関の推奨や投資助言を行うものではありません。制度・税制は今後変更される可能性があり、また本記事で紹介している利回り・シミュレーション結果・節税効果等は過去の実績や一定の前提条件に基づく一例であり、将来の運用成果や税額を保証するものではありません。最新の公式情報(国民年金基金連合会・厚生労働省・財務省/国税庁・金融庁など)をご確認のうえ、必要に応じて税理士・社会保険労務士・ファイナンシャルプランナー等の専門家へご相談ください。

引用・参考文献

[1]iDeCo公式サイト「iDeCoの加入資格・掛金・受取方法等」

(https://www.ideco-koushiki.jp/guide/structure.html)確認日:2025年11月28日

[2]厚生労働省「確定拠出年金制度の概要」

(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html)確認日:2025年11月28日

[3]金融庁「令和7(2025)年度税制改正について」(を引用する解説記事)

(https://www.freee.co.jp/kb/kb-trend/ideco-amendment-2024/)最終更新:2025年4月17日

[4]楽天証券「【2025年6月13日】年金制度改正法が成立しました」

(https://dc.rakuten-sec.co.jp/about/revised/202505/)確認日:2025年11月28日

[5]楽天証券「iDeCo改悪は本当?法改正のポイントと改善された点を解説」

(https://dc.rakuten-sec.co.jp/about/improvements/)確認日:2025年11月28日

[6]Pontaコラム「iDeCoの拠出限度額引き上げはいつから?」

(https://column.finance.ponta.jp/archives/609/)確認日:2025年11月28日

[7]みんかぶ投信「【2024年12月版】投資信託おすすめ銘柄(ファンド)5選」

(https://itf.minkabu.jp/news/recommended/1921)公開日:2024年12月5日

[8]三菱UFJ銀行コラム「iDeCo(イデコ)の所得控除はどのくらい?」

(https://www.bk.mufg.jp/column/shisan_unyo/b0106.html)更新日:ページ記載なし(確認日:2025年11月28日)