新NISAのおすすめ銘柄は?初心者向け投資信託の基礎知識と具体的な選び方

この記事で分かること

- 大前提、新NISA初心者が「つみたて投資枠」の投資信託を検討することが多い理由

- 具体的な投資信託の代表的な銘柄例(オルカン・S&P500・バランス型など)

- これからという方に、どの金融機関(ネット証券)でNISAをやれば良いかの考え方

新NISAを始めようと思っても、

という方は多いです。

結論、これからNISAを始めようと思っている人や初心者さんは、まず次のような点を一つの目安として検討してみましょう。

- 投資信託ができる「つみたて投資枠」から選ぶ

- 自分がどれだけリスクを取れるかという、「リスク許容度」に合わせて選ぶ

といった点を意識して、自分に合った商品を検討してみてください。

投資信託は多くのNISAを始める方にとって、選択肢の一つとして検討しやすい金融商品です。

まずは「つみたて投資枠」で可能な投資信託の中から銘柄を選んで運用をスタートして、慣れてきたら他の商品や途中で売却しながら資産形成を行うという方法も一つの考え方です。

本記事では、新NISA、中でも「つみたて投資枠」の投資信託にどんな銘柄があるのかご紹介して、それぞれのリスク許容度や、証券会社選びの指標をお伝えします。

ねくこ

ねくこ投資信託を選ぶ際は、商品ごとの特色やリスク、手数料や信託報酬などのコストで選ぶことが大切です。

ぜひ、最後までお読みいただき金融機関&銘柄選びにお役立てください。

ご注意:本記事は一般的な情報提供を目的としており、特定の金融商品や金融機関を推奨・勧誘するものではありません。実際の投資判断は、ご自身の資産状況・投資目的・リスク許容度を踏まえ、必ず各社の最新の交付目論見書・目論見書補完書面・運用報告書・公式サイトをご確認のうえで行ってください。

【結論】新NISAでよく検討される投資信託3パターン(例)

先にざっくり結論だけお伝えすると、「新NISAでこれから長期の資産形成を始めたい初心者」は、次の3パターンなどを一つの候補として検討すると分かりやすいです。

- コアを1本にまとめたい場合の一例:

eMAXIS Slim 全世界株式(オール・カントリー)

➡世界中の株式(先進国+新興国)にまとめて投資できるインデックスファンドです。

1本で世界分散を行える設計のため、NISAやiDeCo利用者から選ばれているファンドの一つです(※ 人気の有無が将来の運用成果を保証するものではありません)。 - リターン重視・値動き許容型:

eMAXIS Slim 米国株式(S&P500)/SBI・V・S&P500インデックス・ファンド

➡米国の代表的な500社に集中投資するインデックスファンド。

過去の成績は全世界株式より高かった局面も見られ、そのぶん値動きも大きめです。 - 値動き控えめ・安定志向型:

セゾン・グローバルバランスファンド等のバランスファンド

➡株式+債券などを組み合わせたバランス型。

株100%より価格変動が抑えられやすいため、「暴落が怖い」という方に向いています。

※ いずれも2025年末時点で新NISAのつみたて投資枠・成長投資枠の対象になっている代表的なファンド例です(今後変更の可能性があります)。

※本項で挙げているファンドは、説明のための代表例であり、特定の金融商品への投資を推奨・勧誘するものではありません。それぞれ価格変動リスクや為替変動リスク、信用リスクなどにより元本を割り込む可能性があります。投資判断は、ご自身の資産状況・投資目的・投資経験・リスク許容度を踏まえて行ってください。

リスク許容度別のざっくり早見表

| タイプ | こんな人向け | 代表的なファンド例 |

|---|---|---|

| 安定寄り (ローリスク志向) | ・暴落で大きく値下がりするのは避けたい ・値動きは緩やかでいいのでコツコツ増やしたい | ・セゾン・グローバルバランスファンド ・その他、株式+債券のバランスファンド |

| 標準〜やや攻め (ほどよくリスク許容) | ・世界全体に分散して長期で増やしたい ・国を分けて考えるのが面倒、1本で完結したい | ・eMAXIS Slim 全世界株式(オール・カントリー) |

| 攻め寄り (ハイリスク許容) | ・米国の成長力に賭けてリターンを狙いたい ・短期の値動きにはある程度耐えられる | ・eMAXIS Slim 米国株式(S&P500) ・SBI・V・S&P500インデックス・ファンド |

ねくこここから先は、「そもそも投資信託とは?」「どんな種類があるの?」といった基礎から整理しつつ、後半で上記の代表的なファンドを詳しくご紹介していきます。

つみたて投資枠で可能な「投資信託」とは?

投資信託とは、複数の投資家から集めた資金をひとつにまとめて、運用の専門家が株式や債券など様々な投資対象に分散投資を行う金融商品です。

新NISAの「つみたて投資枠」では、金融庁が設定した一定の基準(販売手数料がゼロ、信託報酬の水準、毎月分配型でない など)を満たした投資信託が中心にラインナップされています。

※ つみたて投資枠の対象商品は、金融庁が告示する要件(購入時手数料ゼロ、信託報酬の上限水準、毎月分配型でないことなど)を満たす公募株式投資信託およびETFに限定されています。最新の対象商品一覧や要件の詳細は、金融庁ホームページの「つみたて投資枠対象商品」をご確認ください。

ねくここれらは長期投資を前提とした商品設計がなされているため、投資初心者でも仕組みを理解しながらスタートしやすいという特長があります(元本が保証されるわけではありません)。

つみたて投資枠の投資信託を選ぶメリット

- 少額からのスタートが可能:毎月数千円程度の小額から分散投資できる

- リスク分散に優れる:複数の資産や地域に投資することでリスク軽減が期待できる

- 時間分散が可能:価格が上下するタイミングを複数回に分けて買うため、高値づかみを避けやすい

- 投資初心者でも分かりやすい:金融庁が定める基準をクリアした投資信託なので比較的シンプル

上記のように、毎月一定額を積み立てる「ドルコスト平均法」によって、買付価格が平準化(価格が高いときは少ししか買わず、価格が安いときはたくさん買うことになります。

そうすることで、長い目で見ると買うときの平均価格がちょうどよくなりやすい点も魅力です。

ねくこ投資に慣れていなくても、長期的に資産形成を目指したい方にとって適した選択肢と言えます。

(ただし、どのような方法でも元本割れのリスクはゼロにはなりません。)

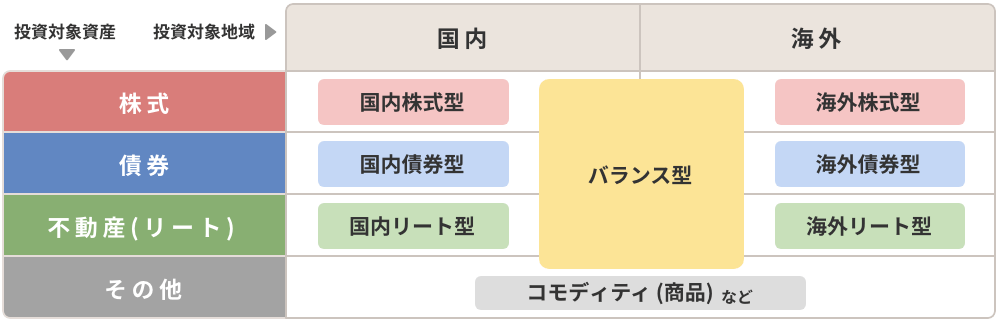

投資信託の種別は?それぞれの特徴も紹介

投資信託と一口にいっても、

- どの資産に投資するか

- どの地域を対象とするか

などで、商品性が大きく異なります。

ねくこ自分の運用スタイルやリスク許容度に合ったタイプを確立することで、投資信託選びの精度が高まります。

まずは投資信託の対象資産とその特徴をふまえ、ご自身にどんな商品が良いのかを把握してみましょう。

主な投資対象資産の「種類」と「特徴」はこちら

| 資産 | 特徴 |

| 株式 | 積極的に値上がりの追及ができるがリスクも大きい |

| REIT(不動産) | 株式同様リターンを追求できるが、リスクが債券より大きい |

| 債券 | 株式と比較するとリスクは安定的。一方でリターンも小さくなる |

| コモディティ | 金や原油・穀物など。株式等とは異なる値動きを示す傾向 |

| バランス型 | 複数の資産を組み合わせて投資し、分散効果を高めるファンド |

投資信託は、主に

- 株式

- 債券

- リート(不動産)

- コモディティ

に投資するものに分類されます。

それぞれリスクとリターンの特徴が異なるため、投資目的や期間を踏まえて選ぶ必要があります。

リスクとリターンの目安

一般的には、下記のように右に行くほどリスク・リターンが高まる傾向があります。

定期預金 < 国内債券 < 外国債券 < 国内株式 < 外国株式

ねくこご自身がどのゾーン、つまり、どのくらい「ハイリスク・ハイリターン」か「ローリスク・ローリターン」を狙うのかを意識すると、「じゃあ、どんな商品に投資しようか」というのが絞れますよ。

投資対象地域は「国内」か「国外」か、そしてどの国か

また、投資先をどの地域にするかによっても、リスク・リターンの特性や為替リスクの有無が変わってきます。

単一の国や地域にしか投資しない場合、その国の状況によって大きくリターンが期待できるケースもあれば、経済状況や政治リスクにも左右される影響幅も大きくなります。

ねくこ「リスクヘッジはしておきたい!」という方は、分散効果を高めるためにも複数地域へ投資するという選択も検討すると良いでしょう。

地域における大まかな傾向

- 国内:為替リスクがなく、日本企業や国債などへの投資が中心

- 海外(先進国):アメリカやイギリス、EU諸国など。政治・経済面が比較的安定している一方、為替変動リスクあり

- 海外(新興国):アジアや中南米などの高成長が期待できる地域。ただし、為替・政治リスクが大きく変動性も高め

いずれもメリットとデメリットがあり、こちらもざっくり言うと「ハイリスク・ハイリターン」か「ローリスク・ローリターン」かと言い換えられます。

例えば、「国内資産のみ」という場合は為替の影響を受けにくい一方、成長性では海外投資に劣る可能性があります。

逆に「海外投資」では総じて成長性が高い反面、為替リスクや不安定な政治情勢などのリスクが高まるケースがあります。

ねくこ「何に」投資信託するのかと同時に、「どこに」投資信託するのかも総合的に考えて選択しましょう。

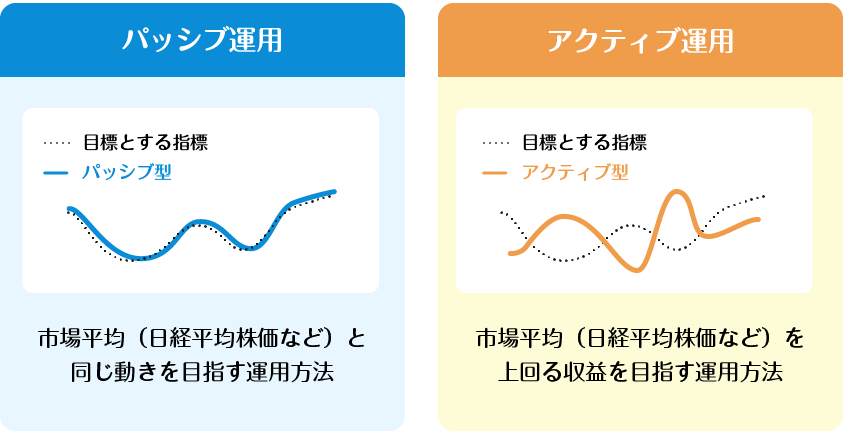

運用スタイルは「インデックス」と「アクティブ」の2つ

| 種類 | インデックスファンド (パッシブファンド) | アクティブファンド |

|---|---|---|

| 特徴 |  | |

| 手数料 | 安い | 高い |

そして、投資信託の「運用スタイル」も大きく分けて「インデックス(パッシブ)ファンド」と「アクティブファンド」に分かれ、

- インデックスファンド・・・コストが低く市場平均に近い値動き

- アクティブファンド・・・方針次第で平均を上回る/下回る可能性がある

と位置付けることができます。

※ 必ずしもリスクが低い/高いと決まるわけではありません。

ねくここちらも、投資商品や地域と合わせて考えなくてはならない要素です。

下記に、特徴や選び方の詳細を書きました。

インデックスファンド

- メリット: 手数料が安い、長期投資向き

- デメリット: 大きな利益を狙いにくい、指標以上のリターンは期待しづらい

インデックスファンドは「市場全体にまるごと投資するファンド」のこと。

ねくこ特定の銘柄に投資するわけではないので、頭一つ抜け出すわけでも、逆に自分だけ大幅に損するわけでもないのが特徴です。

過度な値動きを抑えつつ、コツコツと資産を増やしたい方向けで、信託報酬などのコストも比較的安いことが魅力です。

アクティブファンド

- メリット: 指標を超える大きなリターンを目指せる

- デメリット: 手数料が高く、運用成績が不安定になりやすい

アクティブファンドは、市場平均を上回る運用成果を目指す投資信託のこと。

「プロが厳選した銘柄で、より高い利益を狙うファンド」とも言い換えられ、ファンドマネージャー(投資のプロ)が、将来成長しそうな企業や割安な企業を選んで投資するのが特徴です。

ねくこインデックスファンドだけでは基本的に市場の平均成果だけになるため、そこから頭一つ抜けるための、飛び道具的な運用方法がアクティブファンドです。

どちらを選ぶべきか?

そして、肝心の「どっちをやればいいの?」という疑問に関しては結論、

初心者の方は、一般的には“長期・分散・低コスト”を重視したインデックスファンド中心の運用が取り組みやすいとされることが多いです。

最初はインデックスファンドを中心にし、慣れてきたら一部をアクティブファンドにする方法も一つの考え方です。

※最終判断は資産状況・目的・運用期間・変動許容度に合わせて検討してください。

一方、インデックスファンドが長期・分散・低コストの観点から選びやすいとして紹介されることが多い一方で、特に、以下のような投資スタイルを考える方はアクティブファンドや国内株式へのスポット投資なども視野に入れるケースがあります。

- 株式や投信など幅広い投資対象に積極的に投資したい

- 積立だけでなく、一括(スポット)購入も組み合わせたい

- 配当金を狙った高配当株投資にも興味がある

ねくこ多くの方の資産形成を見てきましたが、まずインデックスファンドを中心に据え、慣れてきたらアクティブファンドや個別株式投資を検討するというステップアップ方式がおすすめされることが多いです。

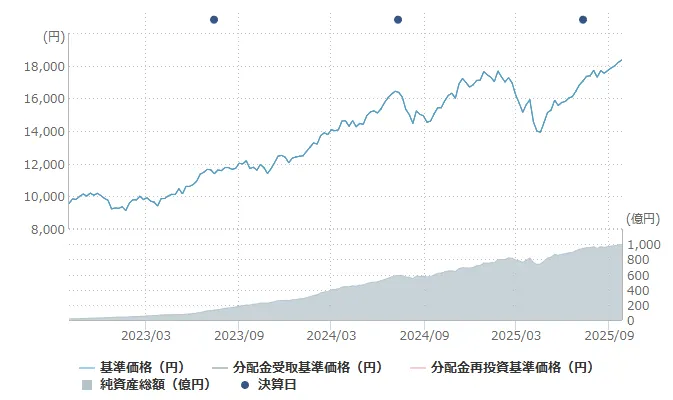

近年のインデックスファンド「S&P500」のイメージ

上図は、インデックスファンドである「eMAXIS Slim 米国株式(S&P500)」における近年のチャートの一例です。

例えば、2025年11月末時点の公表データベース(投資信託情報サイト等)では、本ファンドの1年トータルリターン(税引前)がプラス20%前後となっている期間もあります。

短期的には上下を繰り返しながらも、ここ数年単位で見ると基準価額が上昇している場面が多かったことが過去データからは確認できます。

※ 1年トータルリターン(税引前)の数値は、2025年11月末時点で投資信託情報サイト等に公表されていたデータをもとにした概算値です(評価期間はいずれも直近1年間)。市場環境や為替レートの変動により、今後のリターンは大きく変動する可能性があります。過去の実績は将来の運用成果を示唆・保証するものではなく、利回りや基準価額は日々変動します。

もちろん、2024年半ばのように一時的に値を下げている場面もあり、そのときどきで価格の上下はあります。

ねくこしかし、数年〜10年といった過去の期間では、途中に大きな下落局面を挟みつつも、結果として基準価額が上昇している期間が多かったことが、過去データからは確認できます。

ただし、これはあくまで過去の相場環境に基づくものであり、今後も同様の値動きになるとは限りません。

「長期的な目線で運用を行うこと」を心がけつつ、価格変動リスクがある点は忘れないようにしましょう。

ここまでのまとめ:初心者はインデックスファンドを中心に考えよう

新NISAは長期の資産形成を支援する制度として設計されています。

そのため、短期売買ではなく長期保有を前提とした投資信託を選ぶことで、長期の資産形成を目指しやすい※とされています。

なかでも、インデックスファンドは市場全体を捉えるパッシブ運用なので、初心者にとって分かりやすい傾向があります。

※ ただし、どのような商品を選んだ場合でも元本割れを含む損失が生じる可能性があり、必ず運用効率が高まるわけではありません。

- 長期投資×インデックスファンド

信託報酬が安い、運用方針が明確でコスト負担が抑えられます。 - 毎月一定額を積み立てる「ドルコスト平均法」

相場が高い時は少量購入、安い時は多めに購入できるため、買付価格が平準化しやすくなります。

ねくこ上記のようなスタイルや投資方法で臨むことで、コツコツとした資産形成を目指しやすくなります※。

※ 市場環境によっては損失が生じる可能性がある点にもぜひ留意してください。

その他、投資信託を選ぶ際に押さえておきたい比較ポイント

ここからは、新NISAの「つみたて投資枠」を中心に、初心者の方が投資信託を選ぶ際に押さえておきたいポイントを解説します。

低コスト・分散投資・長期運用を意識して選ぶことで、リスクを抑えながら効率的に資産形成を目指せます。

ねくこまずはコアとなるインデックスファンドを中心に据えつつ、自分の投資方針やリスク許容度に合わせて銘柄を検討してみましょう。

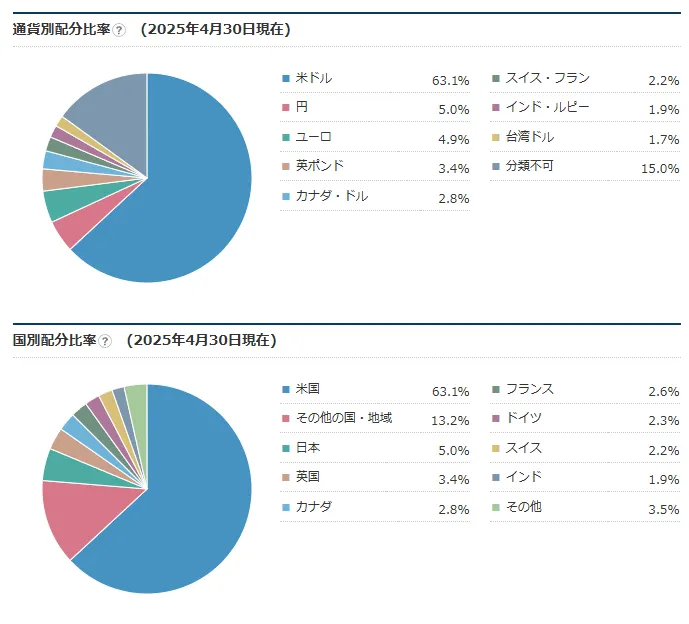

おすすめは「全世界株式(オールカントリー)」でリスク分散できるもの

まず、インデックスファンドの中でも「オルカン(eMAXIS Slim 全世界株式(オール・カントリー)」と呼ばれる銘柄は、有力な候補の一つとして検討されることが多いです。

オルカンの場合、

- 全世界の株式に投資(約3,000社)

➡アメリカ・日本・ヨーロッパ・新興国など、世界中の企業に投資

➡どの国が成長しても、世界全体の成長を取りこぼさない - 信託報酬が低水準(年0.05775%・税込、2025年末時点)

➡超低コストで全世界に投資できるので、長期投資にピッタリ - NISA・iDeCoでも多く選ばれている

➡1本で世界分散投資できるため、初心者にも検討されることが多い

という特徴があります。

※信託報酬(年率・税込)は2025年末時点の水準です。実際に購入する際は、必ず最新の交付目論見書・運用報告書等でご確認ください。

一つの国に集中投資をするよりも、世界経済全体の成長に乗る形になるため、価格変動を抑えつつ長期的なリターンを狙いやすいのが特徴です。

参考:オルカン vs S&P500

| オルカン(全世界株式) | S&P500(米国株式) | |

|---|---|---|

| 投資対象 | 世界中(アメリカ・日本・ヨーロッパ・新興国) | アメリカ500社 |

| リスク分散 | 世界全体に分散 (国・地域の偏りが小さい) | アメリカ1国集中 (米国が成長すれば強いが、米国依存度は高い) |

| 成長性 | 世界全体の平均成長を取りに行く | 過去10〜20年ではS&P500の方が成長率が高かった局面が多い |

| 手数料(主なインデックスファンド例) | 0.05775% eMAXIS Slim 全世界株式(オール・カントリー)など | 約0.08〜0.10%台 eMAXIS Slim 米国株式(S&P500)、SBI・V・S&P500など |

| 為替リスク | いろんな国の通貨に分散 | ドルの影響が大きい |

※手数料は代表的なファンドの信託報酬・管理費用(含む信託報酬)の一例です。ファンドや時点により異なります。

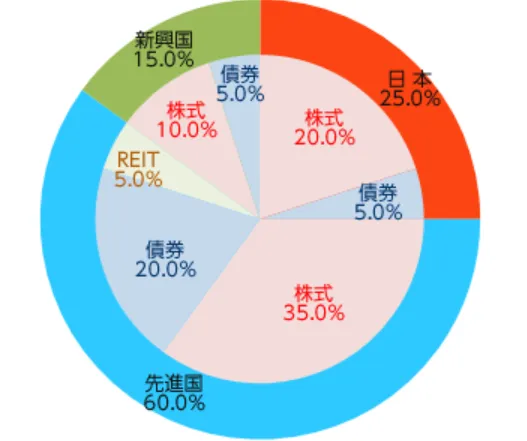

バランスファンドもおすすめ

また、「オルカン」に次ぐくらい検討候補に挙がるのが、「バランスファンド」というもの。

上図はバランスファンドの中の一種ですが、株式・債券・不動産などを組み合わせて運用する投資信託を指します。

バランスファンドの場合、

- 複数の資産を組み合わせて運用

➡株式だけでなく、債券・リート(不動産)・金などを組み合わせてリスクを分散 - 値動きが安定しやすい

- 株式100%のファンドよりも暴落しにくい傾向

- 「リスクを抑えつつ、そこそこ増やしたい人」に向いている

- リバランス(資産の調整)を自動でやってくれるタイプも

➡ 例えば「株式50%、債券50%」のバランスファンドなら、比率が崩れても自動で元のバランスに戻してくれるタイプもある

という特徴があります。

バランスファンドが向いている方は、

と思う方や、

と思っているような方と言えます。

参考:インデックスファンド vs バランスファンド

| インデックスファンド(S&P500,オルカンなど) | バランスファンド | |

|---|---|---|

| 投資対象 | 株式がメイン(株100%) | 株+債券+不動産など |

| リスク | 大きめ (株価の影響を受ける) | 小さめ (債券などがリスクを抑える) |

| リターン | 高め(長期で成長しやすい) | 中程度(安定感がある) |

| 手数料 | 低コスト(0.1%前後〜) | 少し高め(0.2〜0.6%程度のものが多い) |

| おすすめの人 | 長期でリスクを取って資産を増やしたい人 | 安定感が欲しい人(暴落が怖い人) |

低コスト(信託報酬・購入時手数料)を重視

投資信託を選ぶ際には銘柄だけでなく、コストも重要なポイントの一つです。

特に、運用期間が長期にわたるほど、信託報酬(年間の維持費)や購入時手数料などがリターンに影響を与えます。

- 信託報酬

同じインデックスファンドでも運用会社によって設定が異なります。安いものだと年0.1%台以下からありますが、高いものだと1%近くになる場合もあるため、しっかり比較しましょう。 - 購入時手数料

新NISAの「つみたて投資枠」対象ファンドは購入手数料無料のものが多い傾向にあります。購入時手数料がゼロ円のファンドを選ぶことで余計なコストをかけずに済みます。

ねくこ長期投資では、信託報酬がわずか0.1%違うだけでも将来的なリターンに大きな差が出ます。

下記のおすすめ銘柄の項にも信託報酬を記載したので、併せてチェックしてくださいね。

まず、初心者でも検討しやすいシリーズの一つが「eMAXIS Slimシリーズ」

新NISAを活用して投資信託で資産形成を始めたい、という初心者の方のうち、低コストのインデックスファンドを重視する場合には「eMAXIS Slimシリーズ」が検討対象になりやすいシリーズの一つです。

どれも低コストかつ多くの証券会社で購入可能で、しかも新NISAの「つみたて投資枠」と「成長投資枠」の両方で運用できるため、自由度が高い点も魅力と言えます。

※ 証券会社によって取扱状況が異なる場合があります。

eMAXIS Slimシリーズの特徴の一つは、「運用コストをできる限り抑えることを目指している」点です。

投資信託を長期で持ち続けると、信託報酬などのコストが積み重なってパフォーマンスに大きく影響しますが、eMAXIS Slimシリーズは運用会社が「業界最低水準の運用コストをめざす」として継続的に信託報酬の見直しを行っているシリーズです。

これから本格的に投資を始める方でも、低コストで分散投資を行う選択肢の一つとして検討しやすいシリーズと言えるでしょう。

※ ただし、いずれのファンドも元本保証ではなく、基準価額の変動により損失が生じる可能性があります。

※eMAXIS Slimシリーズについては、運用会社(三菱UFJアセットマネジメント)が「業界最低水準の運用コストをめざす」方針を掲げ、信託報酬の引き下げを継続しているシリーズです。実際の信託報酬水準や他ファンドとの比較状況は、対象とする投資対象・比較範囲・時点によって異なります。

ねくこ代表的な3つのファンドを詳しくご紹介します。

eMAXIS Slim 全世界株式(オール・カントリー)

| 主な数値・取扱情報 | 内容 |

|---|---|

| 総資産額 | 約8.5兆円(2025年12月時点・公表データベースより概算) |

| 信託報酬 | 0.05775%(業界低水準、年率・税込/2025年末時点) |

| 取り扱い証券会社の例 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJ eスマート証券 ・moomoo証券 |

※総資産額・信託報酬などの数値は、三菱UFJアセットマネジメントおよび金融情報サイトに掲載されたeMAXIS Slim 全世界株式(オール・カントリー)の公表データをもとに、2025年11〜12月時点で確認した概算値です。数値は今後変更される場合がありますので、実際に購入を検討される際は必ず最新の交付目論見書・運用報告書・各社公式サイト等でご確認ください。

eMAXIS Slim 全世界株式(オール・カントリー)は、「とにかく広く分散して投資したい」「世界全体の成長を取り込みたい」という方にぴったりのファンドです。

米国を含む先進国が約9割、新興国が約1割ほど組み入れられており、1本で文字通り“オールカントリー”に投資できます。

ねくこ複数の国・地域に分散されるため、特定地域の経済停滞の影響を受けにくく、より安定感を意識した長期投資を続けられる点が魅力です。

おすすめポイント

- 米国を含む先進国の割合が9割、新興国が1割

⇒ 米国の力強い成長を取り込みつつ、新興国の成長余地にも期待できるバランス - 世界の優良企業へ分散投資ができる

⇒ 1つの企業や国に偏らない、リスク分散効果が高い - 業界最低水準クラスを目指す低コスト

⇒ 長期運用するほど、低い信託報酬が効いてくる - 原則として分配を目的としない方針※(再投資型)のため効率よく運用ができる

⇒ 複利効果が期待でき、資産拡大のスピードが上がりやすい

※将来分配が行われる可能性もあります。分配金方針は目論見書等をご確認ください。

eMAXIS Slim 米国株式(S&P500)

| 主な数値・取扱情報 | 内容 |

|---|---|

| 総資産額 | 約9.5兆円(2025年12月時点・公表データベースより概算) |

| 信託報酬 | 0.0814%(年率・税込/管理費用(含む信託報酬)2025年末時点) |

| 取り扱い証券会社の例 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJ eスマート証券 ・moomoo証券 |

※総資産額・信託報酬などの数値は執筆時点の公表情報をもとにしたものであり、その後変更される場合があります。実際に購入を検討される際は、必ず最新の交付目論見書・運用報告書・各社公式サイトで最新情報をご確認ください。

eMAXIS Slim 米国株式(S&P500)は「米国市場の圧倒的な成長力を信じて、高めのリターンを狙いたい」という投資方針をお持ちの方に検討されることが多いファンドです。

S&P500はアメリカを代表する約500銘柄で構成されており、過去10年以上高水準の成長率を示した局面が多くありました。

2025年11月末時点の1年トータルリターン(税引前)は公表データベース上でおおよそ+20%前後と確認できる期間もあります※

※ この数値はいずれも過去の一定期間に基づくものであり、今後も同様の成績が続くことを示唆・保証するものではありません。

ねくこ筆者自身もこのS&P500で運用しています(※保有状況は参考情報であり、特定商品の推奨ではありません。)

米国株式100%なので、分散度は全世界株式に比べると低く、米国市場の景気後退時には値下がりリスクをダイレクトに受ける点には注意が必要です。

おすすめポイント

- 米国を代表する優良な500社へ厳選して投資できる

➡ アップル、マイクロソフト、グーグル、アマゾンなど、世界的トップ企業の成長を取り込みやすい - 米国経済の影響を受けやすい

➡ 好況時はリターンが高く、世界的リセッション(景気後退)の際は下落リスクも大きい - 分配金を出さないため効率よく運用ができる

➡ 再投資型なので複利効果による資産増加が期待できる

eMAXIS Slim先進国株式インデックス

| 主な数値・取扱情報 | 内容 |

|---|---|

| 総資産額 | 約1.1兆円(2025年12月時点・公表データベースより概算) |

| 信託報酬 | 0.09889%(年率・税込) |

| 取り扱い証券会社の例 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJ eスマート証券 ・moomoo証券 |

※総資産額・信託報酬などの数値は執筆時点の公表情報をもとにしたものであり、その後変更される場合があります。実際に購入を検討される際は、必ず最新の交付目論見書・運用報告書・各社公式サイトで最新情報をご確認ください。

eMAXIS Slim先進国株式インデックスは、「新興国のリスクは避けたいけれど、米国一本だけではなく欧州やその他先進国にも投資したい」という方に最適です。

米国が約7割を占めますが、日本を除く欧州や英国、オーストラリアなども投資対象に組み入れられており、多角的な先進国の成長を取り込むことが可能です。

おすすめポイント

- 海外先進国に分散投資ができる(日本は除く)

➡ 新興国への投資リスクを避けつつ、米国中心+欧州・豪州などに幅広く投資 - AppleやAmazonなど世界を代表する企業が上位に組み込まれている

➡ グローバルなIT企業や製薬・金融など、国際競争力の高い企業が多数 - 直近1年リターンも2割前後(税引前)

➡ 新興国より安定的な先進国市場に投資しながら、一定の成長を取り込みやすい(2025年11月末時点の公表データをもとにした概算。将来を保証するものではありません。)

これら3つはいずれも、低コスト運用を目指す「eMAXIS Slim」ブランドならではの強みがあり、初心者でも挑戦しやすいのが魅力です。

ねくこまずはこれらの中から、ご自身の投資スタイルに合ったファンド選びを検討すると良いと思います。

その他の人気銘柄も紹介

ここでは、eMAXIS Slimシリーズ以外にも多くの投資家から注目されている人気ファンドをまとめました。

いずれも新NISAの「つみたて投資枠」「成長投資枠」のいずれか、または両方で購入できる投資信託が多く、取扱証券会社も充実しています(販売会社によって取扱・対象枠が異なる場合があります)。

ねくこ基本的には上述のeMAXIS Slimシリーズも選択肢の一つになりますが、以下の銘柄も特徴があるので、比較対象としてチェックしてくださいね。

SBI・V・S&P500インデックス・ファンド

| 主な数値・取扱情報 | 内容 |

|---|---|

| 総資産額 | 約2.5兆円(2025年12月時点・公表データベースより概算) |

| 管理費用(含む信託報酬) | 0.0938%(うち信託報酬0.0638%+投資対象ETF経費率など/年率・税込) |

| 取り扱い証券会社例 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJ eスマート証券 |

※総資産額・信託報酬などの数値は執筆時点の公表情報をもとにしたものであり、その後変更される場合があります。実際に購入を検討される際は、必ず最新の交付目論見書・運用報告書・各社公式サイトで最新情報をご確認ください。

SBI・V・S&P500インデックス・ファンドは、SBI証券とバンガードがタッグを組んで提供する、低コストのインデックスファンドです。

名前に「SBI」とありますが、SBI証券以外でも上記の証券会社で取り扱いがあります。

米国を代表する企業500社で構成される「S&P500」に連動した運用成果を目指し、アメリカ経済の成長を余すところなく取り込みます。

2025年11月末時点の1年トータルリターン(税引前)はおおよそ+19%前後で推移しており、米国市場の好調さを反映した数値となっています※。

※リターンは参考値であり、将来の成績を保証するものではありません。

おすすめポイント

- 低コストのインデックスファンド

➡ 実質コスト0.0938%程度と低く、長期運用での複利効果を高めやすい - 米国の有名企業500社にまとめて投資

➡ アップル、マイクロソフト、アマゾンなど世界的企業が中心 - つみたて投資枠・成長投資枠の両方に対応

➡ 積立だけでなくスポット購入にも使いやすい

セゾン・グローバルバランスファンド

| 主な数値・取扱情報 | 内容 |

|---|---|

| 総資産額 | 約6,000億円(2025年10月に6,000億円到達と公表) |

| 信託報酬 | 0.58%程度(年率・税込/詳細は最新の目論見書をご確認ください) |

| 取り扱い証券会社例 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJ eスマート証券 |

※総資産額・信託報酬などの数値は執筆時点の公表情報をもとにしたものであり、その後変更される場合があります。実際に購入を検討される際は、必ず最新の交付目論見書・運用報告書・各社公式サイトで最新情報をご確認ください。

セゾン・グローバルバランスファンドは、株式と債券を50:50の比率で運用するバランスファンドで、リスクを抑えつつ世界に投資したい人におすすめの選択肢です。

国内外の株式市場と債券市場に広く分散投資するため、株式だけよりも価格変動のリスクを抑えやすいのが特徴です。

ねくこ投資対象となるのはインデックス型の外国投資証券なので、極端な投資判断による値動きも比較的少なく、初心者にも安心感があります。

おすすめポイント

- 国内外の株式&債券を50%ずつ保有

➡ 株式が好調なときも不調なときも、リスクをバランスよく分散 - 長期でみると安定感のあるパフォーマンス

➡ 直近1年リターンも二桁台と、リスクに対して比較的効率的なリターンを目指している(2025年11月末時点公表データより。将来を保証するものではありません。) - 信託報酬0.5%台

➡ インデックス型よりやや高めだが、分散やリバランスをプロに任せられる

ニッセイ外国株式インデックスファンド

| 主な数値・取扱情報 | 内容 |

|---|---|

| 総資産額 | 約8,000億円台(2025年末時点公表データを概算) |

| 信託報酬 | 0.09889%(年率・税込) |

| 取り扱い証券会社例 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJ eスマート証券 ・moomoo証券 |

※総資産額・信託報酬などの数値は執筆時点の公表情報をもとにしたものであり、その後変更される場合があります。実際に購入を検討される際は、必ず最新の交付目論見書・運用報告書・各社公式サイトで最新情報をご確認ください。

ニッセイ外国株式インデックスファンドは、日本を除く先進国の株式市場へ分散投資するインデックスファンドです。

米国や欧州、オーストラリアなどの先進国で構成されるため、新興国ほどの値動きリスクは抑えつつ、先進国全体の成長を捉えたい方に向いています。

ねくこ低コストで日本を除く先進国株式に投資したい人におすすめで、購入時や換金時の手数料もかからず、初心者が始めやすいのが魅力です。

おすすめポイント

- 日本を除く先進国へ広く投資

➡ 円だけで運用している資産とのバランスを取りながら、海外資産を増やしたい方に最適 - 購入・換金時の手数料が無料

➡ 余計なコストがかからず、長期投資に向く - 直近1年のリターンも2割前後

➡ 先進国の好調な相場を取り込みやすい(2025年11月末時点、公表データベースの概算。将来を保証するものではありません。)

ひふみプラス

| 主な数値・取扱情報 | 内容 |

|---|---|

| 総資産額 | 約5,000億円台(2025年末時点公表データを概算) |

| 信託報酬 | 1.078%程度(年率・税込/アクティブファンドならではの水準) |

| 取り扱い証券会社例 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJ eスマート証券 ・moomoo証券 |

※総資産額・信託報酬などの数値は執筆時点の公表情報をもとにしたものであり、その後変更される場合があります。実際に購入を検討される際は、必ず最新の交付目論見書・運用報告書・各社公式サイトで最新情報をご確認ください。また、新NISAの各投資枠で購入できるかどうかは販売会社ごとに異なります。

ひふみプラスは、日本株を中心に投資するアクティブファンドとして、高い知名度と人気を誇ります。

国内株式9割、海外株式1割以下という配分で、約200銘柄以上に分散投資を行い、過度なリスク集中を避けています。

直近1年のトータルリターンも二桁台と、日本株アクティブファンドの中では健闘している部類に入りますが、ファンドマネージャーの運用方針や市場環境次第で成績に大きく差が出る可能性があるため安定重視の方には向きません。

ねくこ日本企業への投資をリターン狙いで考えている人に向いた銘柄です。

新NISAでは、あくまでインデックスファンドをコアにしつつ、サテライト(少額のアクセント)として活用するイメージが現実的です。

おすすめポイント

- アクティブファンドでありながら運用の透明性が高い

➡ 運用報告や投資先企業の紹介が比較的充実しており、初心者でも方針を理解しやすい - 国内株式9割&海外株式1割以下

➡ 日本の成長企業への投資をベースにしつつ、海外企業への分散もわずかに行う - 長期で日本株に積極的に投資したい人向き

➡ その分、インデックスファンドより値動きが大きくなる点には注意

これらは一部の人気ファンドとなりますが、どれも特徴やリスク・リターンが異なります。

といった視点を踏まえながら、検討することが重要です。

ねくこNISA口座で投資を行う場合は、長期運用を前提にコツコツ積み立てるスタイルが基本。

ぜひ、ご自身の目標やライフプランに合ったファンド選びを進めてみてください。

【Q&A】新NISAの投資信託選びの疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

新NISAのおすすめ銘柄は?

長期の資産形成をしたい初心者には、「オルカン(eMAXIS Slim 全世界株式)」「S&P500連動(eMAXIS Slim 米国株式/SBI・V・S&P500)」「株+債券のバランスファンド(セゾン・グローバルバランスファンド等)」の3パターンが代表例としてよく検討されます。

ただし「正解」ではなく、自分のリスク許容度と投資期間に合うかどうかが最重要です。

世界に広く分散したいならオルカン、リターン重視なら米国株、値動き控えめが良いならバランス型、といったイメージで候補を絞りましょう(いずれも元本保証ではなく、特定商品の推奨ではありません)。

何に投資をしているのか仕組みがよく分からない!

新NISAのつみたて投資枠で多く選ばれる「投資信託」は、投資家から集めたお金をまとめて、運用のプロが株式や債券などに分散投資してくれる仕組みの商品です。

少額から世界中の資産に分散できるのがポイントで、自分で個別株を選ばなくてもプロが中身を組み立ててくれます。

つみたて投資枠の対象は、販売手数料ゼロ・信託報酬が一定水準以下・毎月分配型ではない等、金融庁の基準を満たしたものに限定されており、長期投資向きに設計されています(ただし値動きリスクはあり、元本は保証されません)。

証券会社や銘柄が多くてどれにすれば良いのか悩む・・・

まずは「つみたて投資枠」で買える低コストのインデックスファンドから、リスク許容度に合う1〜数本を選ぶのが近道です。

証券会社は、オルカンやeMAXIS Slimシリーズ、SBI・Vシリーズ、セゾン・グローバルバランスなど、自分が買いたいファンドを扱っているか・手数料が安いか・使いやすいかで決めると整理しやすくなります。

銘柄は「全世界株式」「米国株式」「バランスファンド」など大枠を決めた上で、信託報酬の低さや純資産残高の規模などを比較して候補を絞っていきましょう。

そもそも投資信託とは?

投資信託とは、多くの投資家から集めた資金をひとつの大きな資金としてまとめ、運用会社のプロが株式・債券・不動産・コモディティなどに分散投資する金融商品です。

1本買うだけで、国内外の多くの銘柄に分散できるのが特徴で、少額からコツコツ積み立てるのにも向いています。

新NISAのつみたて投資枠では、販売手数料ゼロ・毎月分配型でない等の条件を満たした投資信託・ETFに絞られており、長期の資産形成を想定したラインナップになっています(ただし価格は日々変動し、損失が出る可能性があります)。

どんな種類があるの?

投資信託は「何に投資するか」「どこに投資するか」「どう運用するか」で大きく種類が分かれ、さらに運用スタイルとして、市場平均に連動する「インデックスファンド」と、平均超えを狙う「アクティブファンド」に分類されます。

投資対象資産では、株式・債券・REIT(不動産)・コモディティ・それらを組み合わせたバランス型などがあり、一般に株式ほどリスク・リターンが大きく、債券は値動きが穏やかです。

地域では、国内・先進国(米国や欧州など)・新興国に分かれ、海外投資には為替リスクが伴います。

どっちをやればいいの?

初心者は、一般的には“長期・分散・低コスト”を満たすインデックスファンドを中心に始めるのが取り組みやすいとされています。

インデックスファンドは市場全体に連動するため、コストが低く、方針もシンプルで長期運用向きな一方、アクティブファンドは平均超えのリターンを狙える代わりに手数料が高く、成績のブレも大きくなりがちです。

そのため、まずはオルカンやS&P500などのインデックスを「コア」に据え、慣れてきたら資産の一部でアクティブファンドや個別株を「サテライト」として検討するステップアップ方式が現実的な選択肢の一つです。

オルカンだとしても株式だけだと危ないんじゃないかなあ・・・

株式100%のファンドは、長期成長を狙える一方で、暴落時には大きく値下がりするリスクがあります。

「下落がとにかく怖い」「値動きは緩やかでいい」という人は、株式と債券などを組み合わせたバランスファンドを検討すると良いでしょう。

例えばセゾン・グローバルバランスファンドのように株式50%・債券50%で運用するタイプは、株式100%より価格変動が抑えられやすい設計です。

終わりに|新NISA口座を開設する際に比較されることの多い主な金融機関はこちら

ここまで、新NISA向けの投資信託や代表的な銘柄例を見てきました。

そして、実際にNISAの口座を開設して運用を始める際は、ネット証券で口座を開設するのが手軽でメリットも多いです。

ネット証券は取扱商品数が豊富で、少額投資もしやすい特徴があり、さらにクレジットカード積立やポイント還元といったサービスを活用することで、実質的に投資効率を高めることも可能です。

ねくこ以下に、主要な金融機関(ネット証券)の特徴を一覧表にまとめました。

ご自身のライフスタイル(利用しているカードやスマホキャリア、ポイントサービスなど)に合わせて選択してみてください。

| つみたて投資枠 | 成長投資枠 | クレカ積立 | おすすめな人 | おすすめポイント | 公式サイト | |

| 271本 (ETF除く/2025-03時点) | 1,501本 (ETF・REIT等除く/2026-01-15時点) | 三井住友カード:最大4% Vポイント(条件あり) ※Visa Infiniteなど一部カード・利用条件で4% | ポイント還元と商品数のバランスを重視する人 |

・三井住友カードのクレカ積立でVポイントが貯まる(カード種別・利用額条件あり) ・銘柄数は「時点」と「定義(投資信託のみ/ETF除く等)」を明記して比較しやすくしている | 詳細を見る |

| 251本 (2025-02-28時点/公式NISA商品ガイド) | 1,324本 (2025-02-28時点/公式NISA商品ガイド) | 楽天カード:0.5%~2%(条件あり/最大2%) | 楽天カード・楽天ポイントをよく使う人 |

・楽天カード決済で0.5%~2%ポイント還元(代行手数料とカード種別で変動) ・銘柄数は公式「NISA商品ガイド」に時点が明記されており、更新確認しやすい | 詳細を見る |

|

| 260本 (2025年10月末時点) | 1,200本以上 (2025年10月末時点) | dカード:最大3.1% dポイント(条件あり) ※マネックスカードもクレカ積立に対応 | dポイントを重視したい人/dカードで積立したい人 |

・dカード積立はdカード PLATINUMなどで最大3.1%(積立額帯・利用額で計算ルールあり) ・つみたて枠/成長枠の投信取扱数は公式ページで「時点」が明記されている | 詳細を見る |

| 約240本 (2025-01時点) | 約1,100本 (2025-01時点) | JCBオリジナルシリーズ:J-POINT(条件で最大1.0%等) ※2025-05-24クレカ積立提供開始/2026-01発注分からOki Dokiポイント→J-POINTへリニューアル | JCBユーザー/ポイント上乗せ条件を満たせる人 |

・JCBオリジナルシリーズでクレカ積立が可能(一般カード最大0.5%/プレミアムカード最大1.0%) ・クレカ積立開始日やポイント制度のリニューアル時期など、制度の「時点」が公式で明記されている | 詳細を見る |

| 255本 (NISAつみたて投資枠対象商品一覧:2026-01-30現在) | 1,100本超 | au PAY ゴールドカード:1.0%/au PAY カード:0.5%(Ponta) | au/Pontaポイントをよく使う人 |

・au PAYカード決済の投信積立でPontaが貯まる(ゴールド1.0%/一般0.5%) ・銘柄数は公式の対象商品一覧で確認(2026-01-30現在)/社名は三菱UFJ eスマート証券(旧auカブコム証券) | 詳細を見る |

| 105本 | 要確認 (一次情報で銘柄数を確認できず) | 非対応 | 米国株情報・分析ツール重視(NISAの取扱条件は要確認) | ・NISA関連の最新条件(対象銘柄数・対応枠など)は公式サイトでの確認を推奨(本表では要確認扱い) | 詳細を見る |

最新の取扱銘柄数・条件は必ず各社公式サイトで確認してください。

※本表は、編集部が独自に設定した評価項目(例:取扱商品数、投資信託の信託報酬水準、国内株式売買手数料、クレジットカード積立やポイント還元の有無など)にもとづき、各社の公開情報を比較・整理したものです。掲載順やコメントは、特定の金融機関の口座開設や取引を推奨したり、他社に比べて有利・優位であることを保証したりするものではありません。一部のリンクはアフィリエイトを含む場合がありますが、比較内容は報酬の有無にかかわらず編集部独自の基準にもとづき作成しています。手数料や取扱商品、ポイント還元、サービス内容等は各社により異なり、変更される場合があります。必ず各社公式サイトで最新情報をご確認ください。

ぜひ、上記の証券会社一覧や特徴を参考に、ご自身の利用状況や目的に合った金融機関を比較検討してみてください。

少額でコツコツと投資を続けることで、将来の資産形成に繋がります。

ねくこ気になるところがあれば、「詳細を見る」から公式サイトをチェックしてみてください!

重要なお知らせ:本記事は、新NISA制度や投資信託に関する一般的な情報提供を目的とした解説であり、特定の金融商品や金融機関の推奨・勧誘、または個別の投資助言を行うものではありません。記載された商品やサービスが、全ての方に適していることを意味するものでもありません。投資には元本割れを含む損失発生のリスクがあります。税制や制度、手数料・商品内容・利回り等は将来変更される場合がありますので、必ず最新の交付目論見書・目論見書補完書面・運用報告書・各社公式サイトをご確認のうえ、最終的な投資判断はご自身の責任で行ってください。

引用・参考文献

[1] 金融庁「NISAを知る」NISA特設ウェブサイト

https://www.fsa.go.jp/policy/nisa2/know/index.html

更新日・参照日:2025年12月3日 時点で参照

[2] 金融庁「つみたて投資枠対象商品」

https://www.fsa.go.jp/policy/nisa2/products/

最終更新日:2025年11月7日(掲載日時点の表記)

[3] 三菱UFJアセットマネジメント/主要ネット証券

eMAXIS Slim 全世界株式(オール・カントリー)

https://info.monex.co.jp/fund/guide/emaxis-slim-allcountry.html

参照日:2025年12月3日

[4] 同上

eMAXIS Slim 米国株式(S&P500)

https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000GKC6

参照日:2025年12月3日

[5] ニッセイ外国株式インデックスファンド(購入・換金手数料なし)

https://www.nam.co.jp/fundinfo/ngkif/memo.html

参照日:2025年12月3日

[6] セゾン・グローバルバランスファンド

https://www.saison-am.co.jp/fund/global/purchase/

参照日:2025年12月3日

[7] ひふみプラス(レオス・キャピタルワークス)

https://hifumi.rheos.jp/fund/plus/about/

参照日:2025年12月3日

この記事を書いた人

関連記事

-

【2026年最新】新NISAのネット証券徹底比較|クレカ積立や取り扱い銘柄の違いは?

-

楽天証券NISAの評判|どんなメリットがあるのか?注意すべき点や申込方法を徹底解説

楽天証券NISAの評判|どんなメリットがあるのか?注意すべき点や申込方法を徹底解説 -

なぜ金は「安全資産」の代表格なのか?資産運用のプロが、なぜか&どんな局面で価値を増すのか深掘り解説

-

【2025年最新】moomoo証券は怪しい?安全性・機能・口コミ・キャンペーンまで徹底解説

【2025年最新】moomoo証券は怪しい?安全性・機能・口コミ・キャンペーンまで徹底解説 -

三菱UFJ eスマート証券 (旧auカブコム証券 )NISAの評判|初心者に向いているのは本当?運用メリットや口コミを紹介

三菱UFJ eスマート証券 (旧auカブコム証券 )NISAの評判|初心者に向いているのは本当?運用メリットや口コミを紹介 -

松井証券NISAの評判|メリット・デメリットと向いている人をわかりやすく解説

松井証券NISAの評判|メリット・デメリットと向いている人をわかりやすく解説 -

こどもNISA(仮称)が2026年度税制改正で検討中!現時点の制度案と仕組み・条件は?

こどもNISA(仮称)が2026年度税制改正で検討中!現時点の制度案と仕組み・条件は? -

【どっち?】iDeCo VS NISAの違いや、どんな人に向いているかを詳しく解説

【どっち?】iDeCo VS NISAの違いや、どんな人に向いているかを詳しく解説