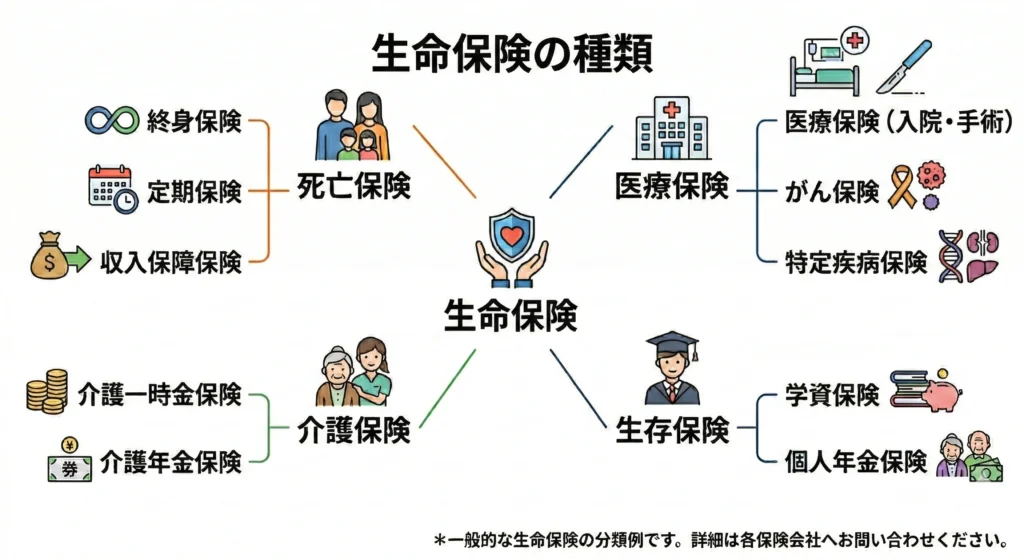

生命保険にはどんな種類があるの?それぞれの特徴や選び方をわかりやすく解説

生命保険は、大きく「死亡保険・医療保険・介護保険・生存保険」の4つの種類に分類できます。

※公式は「死亡保険・生存保険・生死混合保険」の3基本型で整理しています。本記事では、初心者向けの整理として上記の分類を採用しています。

※養老保険は「死亡保険+生存保険」の性質をあわせ持つため、公式分類では「生死混合保険」の代表例です(本文の「番外:生死混合保険」参照)。[13]

子どもが生まれたら保険に入った方がいいのかな…

配偶者にもしものことがあった時のためにどの保険に入ればいいんだろう

そんな気持ちで保険会社のパンフレットや比較サイトを覗いてみると、終身保険、定期保険、医療保険、個人年金保険などさまざまな商品が紹介されていて、「生命保険にはどんな種類があって」「自分には必要な保険がどれか」わからなくなってしまう場合がありますね。

生命保険を理解するコツは、「どのリスクに備える保険なのか」という視点で整理すること。

それぞれの保険は役割が異なり、家族構成やライフステージによって必要性も変わります。例えば、子どもがいる家庭では死亡保険の必要性が高くなる場合がありますが、独身の場合は医療保険を中心に検討するケースもあります。

また日本では、次のような社会保障制度が整備されています。

- 公的医療保険制度

- 公的年金制度

- 公的介護保険制度

そのため民間の生命保険を検討する際には、公的保障で不足する部分をどのように補うかという視点が重要になります[1]。

生命保険は公式には「死亡保険・生存保険・生死混合保険」の3基本型で整理されます。[13] 一方で医療・介護などは“第三分野”として扱われ、金融庁の解説では医療保険・がん保険・介護保険などが第三分野に含まれます。[14]

本記事では、初心者でも理解しやすいように、以下の4つに分類して整理しました。

- 死亡保険(家族の生活費に備える)

- 医療保険(病気やケガの医療費に備える)

- 介護保険(介護費用に備える)

- 生存保険(教育費や老後資金など将来の資金に備える)

生命保険の基本的な仕組みから、4つの種類の違い、保険の選び方、必要保障額の考え方までを体系的に解説します。生命保険の全体像を理解したい人や、どの保険を検討すべきか迷っている人はぜひ参考にしてください。

生命保険の種類と利用目的

4種類の生命保険を目的別にまとめると、次のようになります。

| 保険の種類 | 主な目的 | 代表的な保険 |

|---|---|---|

| 死亡保険 | 家族の生活費に備える | 終身保険・定期保険・収入保障保険 |

| 医療保険 | 病気やケガの医療費に備える | 医療保険・がん保険・特定疾病保険 |

| 介護保険 | 介護費用に備える | 介護保険 |

| 生存保険 | 将来の資金を準備する | 学資保険・個人年金保険 |

※養老保険については後述します(番外:生死混合保険)。

ざっくり、次のように理解をすると、頭の中で整理しやすくなります。

- 家族の生活費に備える → 死亡保険

- 病気やケガの医療費に備える → 医療保険

- 介護費用に備える → 介護保険

- 老後資金や教育費を準備する → 生存保険

生命保険は、人生のさまざまなリスクに対応するための金融商品です。

まずは生命保険の基本的な仕組みを理解したうえで、それぞれの保険の特徴を見ていきましょう。

読みたいところへ飛べます:「死亡保険」/「医療保険」/「介護保険」/「生存保険」

生命保険とは

生命保険とは、人の死亡や病気・ケガ、介護、老後などに伴う出費や収入減など経済的リスクに備えるための保険です。契約者が保険料を支払い、契約で定められた条件が発生した場合に、保険会社から保険金や給付金が支払われる仕組みになっています。

例えば、家計を支えている人が亡くなった場合、残された家族には毎月の生活費や子どもの教育費、住宅ローン、葬儀費用などの支出が重くのしかかる可能性があります。

生命保険に加入することで、そうした突発的な出費による経済的負担を軽減できる可能性があります。

生命保険は本当に必要?加入を検討する際の考え方

「そもそも生命保険は必要なのか」と疑問に思う人も少なくありません。生命保険は必ず加入しなければならないものではなく、家族構成や資産状況によって必要性が異なります。

生命保険を選ぶ前の「大原則」:まずは国の制度を知る

すべてのリスクを民間の保険でカバーしようとする必要はありません。日本には公的医療保険・公的年金・公的介護保険などの「社会保障制度(公的保険)」が整備されているからです。

まずは公的保障の内容を理解し、不足する部分を補う要素として検討しましょう。[1][5]

主な「公的保障」と「自己負担になる費用」の目安

- 医療:高額療養費制度により、医療機関・薬局の窓口負担には所得・年齢に応じた上限があります。一方で、差額ベッド代、食事代の一部、交通費等は原則自己負担です(公的制度の対象外になりやすい費用は個別に確認してください)。

- 生活費:遺族年金はありますが、家族の生活費や教育費が不足する場合は死亡保険で補います。

- 介護:公的介護保険で自己負担は原則1割(所得により2〜3割)ですが、居住費・食費や初期費用などは別途かかる場合があります。[9]

「公的保障+貯蓄」で足りない金額だけを民間保険で補うのが、無駄の少ない設計です。

生命保険の必要性を判断するための3要素

必要性を判断する際は、主に次の3つの要素がカギになります。

| 判断ポイント | 考え方 |

|---|---|

| 家族構成 | 扶養家族がいる場合は死亡保障の必要性が高くなる場合がある。 |

| 貯蓄状況 | 貯蓄が多い場合は保険の必要性が低くなることもある。 |

| 収入状況 | 家計の収入源が1人に依存している場合はリスクが大きい。 |

「周囲の人が入っているから」と何となく加入するのではなく、ご自身の状況に本当に合っているかを考えることが大切です。

生命保険の基本的な仕組み

生命保険は、多くの加入者が保険料を出し合い、万が一の出来事が起きた人に保険金を支払う仕組み(相互扶助)で成り立っています。

全員が同時に保険金を受け取る事態はめったに起きないため、少しずつお金を出し合うことで、個人では準備が難しい「大きな金額の保障」を実現しています。

生命保険の契約に関わる3つの立場

契約時には、主に次の3つの立場が存在します。

| 区分 | 内容 |

|---|---|

| 契約者 | 保険会社と契約を結び、保険料を支払う人 |

| 被保険者 | 保険の対象となる人 |

| 保険金受取人 | 保険金や給付金を受け取る人 |

例えば、「夫が死亡した場合に妻が保険金を受け取る契約」では次のようになります。

- 契約者:夫

- 被保険者:夫

- 保険金受取人:妻

死亡保険金の税務上の取扱いは、被保険者、保険料負担者、受取人の関係や受取方法によって、所得税・相続税・贈与税のいずれに該当するかが変わります。[3]

具体的な取り扱いは契約内容・受取方法でも異なるため、必ず最新の公式情報や専門家に確認してください。

日本の生命保険加入状況

生命保険文化センターの2024年度調査では、2人以上世帯の生命保険加入率は89.2%とされています。また、1世帯あたりの年間払込保険料の平均は約35.3万円とされています。[2]

※加入率・保険料は調査(対象世帯・定義・集計方法)により異なります。本記事の数値は『生命保険に関する全国実態調査(2024年度)』の公表値に基づきます。最新値・定義は出典で確認してください。[2]

このように生命保険は多くの家庭で利用されていますが、必要な保険の種類や保障額は家庭の状況によって異なるため、「公的保障と貯蓄で不足する分」を基準に考えるのがポイントです。

次の章では、4分類の中でよく検討される代表的な保険商品(終身・定期・収入保障・がん保険など)を、期間と特徴で整理します。

主要な保険商品の比較(期間・特徴)

生命保険の主な種類を、保障内容・期間・特徴という観点で整理すると次のようになります。

| 保険の種類 | 主な目的 | 保障期間 | 特徴 |

|---|---|---|---|

| 終身保険 | 死亡保障 | 一生涯 | 貯蓄性がある商品も多い |

| 定期保険 | 死亡保障 | 一定期間 | 保険料を抑えやすい |

| 収入保障保険 | 生活費保障 | 一定期間 | 年金形式で受け取る |

| 医療保険 | 医療費 | 終身または定期 | 入院・手術に備える |

| がん保険 | がん治療 | 終身または定期 | がん治療に特化 |

| 特定疾病保険 | 重大疾病 | 終身または定期 | 三大疾病などに備える |

| 介護保険 | 介護費用 | 終身など | 介護状態になった場合の保障 |

| 学資保険 | 教育費 | 一定期間 | 進学時に給付金 |

| 個人年金保険 | 老後資金 | 一定期間または終身 | 老後の年金を準備 |

※同じ名称の保険でも、給付条件(免責・待期期間)、対象範囲、特約、解約返戻金の有無などは商品ごとに異なります。比較時は、契約概要・注意喚起情報などの書面で条件を確認してください。

まずは「自分が備えたいリスク(4分類)」を決め、その中で商品タイプを絞り込んでいくと選びやすくなります。

なぜ生命保険は様々な種類に分かれているのか

生命保険が複数の種類に分かれているのは、人生のステージによって直面するリスク(死亡・病気・介護・将来の資金不足)が変化するからです。

子どもがいる家庭では、家計を支える人が亡くなった際の生活費(死亡保険)の優先度が高くなります。一方、独身の場合は家族の生活費を案じる必要がないため、自分自身の医療費(医療保険)を重視するのが合理的です。

また、高齢期に近づくにつれて、介護費用や老後資金への備えへとシフトしていきます。

【ライフスタイル別】保険の優先度マトリクス

家族構成や働き方によって、備えるべきリスクは大きく変わります。ご自身の状況に近いものをチェックしてみてください。

| あなたの状況 | 死亡保険 | 医療保険 | 介護保険 | 生存保険 |

| 独身(会社員・貯蓄あり) | △ | △ | △ | ◯ (老後資金) |

|---|---|---|---|---|

| 独身(フリーランス) | △ | ◎ (※) | △ | ◯ (老後資金) |

| 夫婦(共働き・子なし) | ◯ | ◯ | △ | ◯ (老後資金) |

| 夫婦(一馬力・子あり) | ◎ (生活費保障の検討余地が大きい場合がある) | ◯ | △ | ◎ (学資) |

※表の◎◯△は一般的な傾向を単純化した目安です。実際の優先度は、貯蓄額、遺族年金等の公的保障、住宅ローン(団体信用生命保険の有無)、就労形態、健康状態、加入済み保障などで大きく変わります。最終判断は各社の契約概要・注意喚起情報等で条件を確認のうえ行ってください。

※フリーランス・自営業の方は、加入している医療保険制度によっては、会社員のような傷病手当金(休業中の所得補償)が用意されていない場合があります(制度により異なります)。

十分な貯蓄があり、当面の医療費や生活費をまかなえる「現金」がある場合は、民間保険の優先度は下がります。保険はあくまで「今の貯蓄では対応しきれない、突発的な大出費」に対する防具だと捉えましょう。

番外:生死混合保険(養老保険)

養老保険は、一定期間内に死亡した場合は「死亡保険金」が支払われ、無事に満期を迎えた場合は「満期保険金」が支払われるタイプの保険です。死亡保険と生存保険の性質をあわせ持つため、公式分類では「生死混合保険」に位置づけられます。[13]

“保障と貯蓄を一体で持ちたい”人には分かりやすい一方で、保険料が割高になりやすい・途中解約で元本割れしやすいといった特徴もあるため、目的に合っているか慎重な比較が大切です。[13]

死亡保険とは

死亡保険とは、被保険者が死亡した場合に保険金が支払われる生命保険です。残された家族の生活費や教育費などの経済的負担に備えるのが主な目的です。

例えば、子どもがいる家庭では、家計を支える人に万が一のことがあった場合、生活費や教育費が長期間必要になる可能性があります。そのため死亡保険は、生命保険の中でも基本的な保障の一つとして検討されることがあります。

死亡保険で備える主な費用

死亡保険の必要性を考えるときは、残された家族がどのような支出に直面する可能性があるのかを整理しましょう。

代表的な費用は次の通りです。

| 費用の種類 | 内容 |

|---|---|

| 生活費 | 食費、光熱費、住居費などの日常生活費 |

| 教育費 | 子どもの学費や進学費用 |

| 住宅費 | 住宅ローンや家賃 |

| 葬儀費用 | 葬儀・埋葬費用 |

文部科学省の調査では、子ども1人あたりの教育費は幼稚園から大学までで数百万円〜2,000万円以上かかる場合があるとされています。[4] また葬儀費用は地域や形式によって幅があるため一概にいえませんが、家計としては“まとまった支出”になり得る項目です。

「遺族年金などの公的保障でいくらカバーできるか」を差し引き、足りない分だけを死亡保険で補いましょう。

死亡保険の主な種類

保障期間や受け取り方によって、主に3種類に分かれます。

| 保険の種類 | 保障期間 | 受取方法 | 保険料 |

|---|---|---|---|

| 終身保険 | 一生涯 | 一括 | 高め |

| 定期保険 | 一定期間 | 一括 | 比較的安い |

| 収入保障保険 | 一定期間 | 年金形式 | 安い場合が多い |

それぞれの保険には特徴があり、保障の仕組みや保険料の水準が異なるため、家族構成や保障目的に応じて検討することが重要です。

終身保険

終身保険とは、被保険者が亡くなるまで一生涯保障が続く死亡保険です。

契約後、保険料の払込期間が終了しても保障は継続し、被保険者が死亡した場合には保険金が支払われます。

定期保険のように保障期間が決まっている保険とは異なり、終身保険は死亡するまで保障が続くため、長期的な死亡保障を確保できる保険として利用されることがあります。

また終身保険には、多くの場合解約返戻金があります。解約返戻金とは、契約途中で保険を解約した場合に払い戻されるお金のことです。一定期間保険料を払い続けると、解約返戻金が増えていく仕組みの商品もあります。

※商品によって解約返戻金の有無や水準、保険料の設計が異なります。加入前に、解約返戻金の推移(例:低解約返戻金型の有無)や保険料の取扱いを、契約概要・注意喚起情報で確認してください。

このような特徴から終身保険は、次のような目的で検討されることがあります。

- 葬儀費用の準備

- 相続対策

- 長期的な死亡保障

終身保険の主な特徴

| 項目 | 内容 |

|---|---|

| 保障期間 | 一生涯 |

| 保険金 | 死亡時に支払われる |

| 解約返戻金 | ある場合が多い |

| 保険料 | 定期保険より高い傾向 |

なお、終身保険は保障が一生続くため、同じ保障額の場合、定期保険より保険料が高くなる傾向があります。

終身保険のメリット

- 一生涯の死亡保障

- 解約返戻金がある

- 保険料が変わらない場合が多い

終身保険のデメリット

- 保険料が高くなりやすい

- 短期間で解約すると元本割れの可能性

定期保険

定期保険とは、一定期間のみ保障される死亡保険です。契約時に決めた期間内に被保険者が亡くなった場合、保険金が支払われます。

例えば次のような契約があります。

- 10年間

- 20年間

- 60歳まで

- 65歳まで

このように、保障期間があらかじめ決められていることが定期保険の特徴です。

終身保険のように一生涯の保障が続くわけではありませんが、保険料を比較的抑えやすい傾向があります。

定期保険の主な特徴

| 項目 | 内容 |

|---|---|

| 保障期間 | 一定期間 |

| 保険金 | 死亡時に支払われる |

| 解約返戻金 | ない場合が多い |

| 保険料 | 終身保険より安い傾向 |

定期保険のメリット

- 保険料を抑えやすい

- 一定期間だけ大きな保障を確保できる

定期保険のデメリット

- 満期で保障が終了する

- 貯蓄性が低い

収入保障保険

収入保障保険とは、被保険者が亡くなった場合に保険金を年金形式(例:毎月10万円/毎月15万円など)で受け取る死亡保険です。

この給付金は、契約時に定めた保障期間の間、毎月継続して支払われます。

収入保障保険は、残された家族の生活費を補うことを目的として設計された保険といえます。

収入保障保険の大きな特徴は、保障額が時間とともに減少する仕組みであることです。例えば保障期間が20年の場合、

- 加入直後に死亡 → 20年分の給付

- 10年後に死亡 → 残り10年分

という形になります。このように、保障期間が短くなるほど支払われる総額も少なくなる仕組みです。

収入保障保険の特徴

| 項目 | 内容 |

|---|---|

| 保険金受取 | 年金形式 |

| 保障期間 | 一定期間 |

| 解約返戻金 | ない場合が多い |

| 保険料 | 定期保険より安い場合がある |

収入保障保険のメリット

- 保険料を抑えやすい(定期保険より安い場合が多い)

- 毎月の生活費の不足に合わせて保障を設計しやすい

収入保障保険のデメリット

- 保障額(受取総額)が時間とともに減る

- 一括で大きな支出(葬儀費用など)には向きにくい場合がある

医療保険とは

医療保険とは、病気やケガによって入院や手術が必要になった場合に給付金が支払われる保険です。主に医療費や入院に伴う費用の負担を軽減する目的で利用されます。

例えば医療保険では、契約内容に応じて次のような給付金が支払われることがあります。

- 入院給付金

- 手術給付金

- 通院給付金

例えば「入院給付金日額5,000円」の契約の場合、10日間入院すると、5,000円 × 10日 = 50,000円が給付金となります。このように、入院日数などに応じて給付金が支払われる仕組みが一般的です。

ただし、日本では公的医療保険制度が整備されており、医療費の全額を自己負担するわけではありません。高額療養費制度を利用すれば、ひと月あたりの自己負担額には上限が設けられています。

※公的医療保険・高額療養費制度の概要や手続きは厚生労働省の公式情報で確認してください [5][15](上限額の計算例は[6])。

医療保険の役割

ではなぜ民間の医療保険が必要かというと、公的制度の対象外となる費用が存在するからです。

代表的な例は次の通りです。

- 差額ベッド代(個室代など)

- 通院費や交通費

- 入院中の生活費(食事代や日用品費など)

- 病気による収入減少

特に、働けない期間が長引くと、医療費そのものよりも「収入減」が家計の致命傷になることがあります。

医療保険の主な種類

| 保険の種類 | 特徴 |

|---|---|

| 医療保険(基本型) | 病気やケガを幅広く保障 |

| がん保険 | がん治療に特化 |

| 特定疾病保険 | 三大疾病など重大疾病に備える |

いわゆる「医療保険(基本型)」は、入院・手術などを幅広くカバーする土台の商品です。そこに「がん」「三大疾病」など特定のリスクへの補償を上乗せして設計するのが一般的です。

医療保険の保障内容は商品によって異なりますが、代表的な給付金は次の通りです。

| 給付金の種類 | 内容 |

|---|---|

| 入院給付金 | 入院日数に応じて支払われる |

| 手術給付金 | 所定の手術を受けた場合 |

| 通院給付金 | 退院後の通院治療 |

近年は医療技術の進歩によって入院期間が短くなる傾向があるため、通院治療に対応した保障を持つ医療保険もあります。

医療保険のメリット

- 医療費以外の費用に備えられる

- 収入減少への備えになる

医療保険のデメリット

- 長期間の保険料負担

- 商品ごとに保障内容が異なる

がん保険

がん(悪性新生物)と診断された場合や治療を受けた場合に給付金が支払われる保険です。一般的な医療保険が幅広い病気を対象とするのに対し、がん保険はがん治療に特化した保障を提供します。

国立がん研究センターの統計によると、日本人が一生のうちにがんと診断される確率は次の通りです。

| 性別 | 生涯がん罹患確率 |

|---|---|

| 男性 | 63.3% |

| 女性 | 50.8%(2021年データ) |

※生涯がん罹患確率は統計モデルに基づく推計で、個人の罹患リスクを保証するものではありません。公表年・更新日・定義は出典ページで確認してください。[7]

つまり、統計上、日本人が一生のうちにがんと診断される確率は“約2人に1人”とされています(出典の算出条件に基づく確率であり、個人のリスクは年齢・生活習慣等で変わります)。[7]

がん保険の主な保障

| 給付金 | 内容 |

|---|---|

| 診断給付金 | がんと診断された場合 |

| 入院給付金 | がん治療で入院 |

| 通院給付金 | 通院治療 |

| 抗がん剤治療給付金 | 薬物療法 |

特に診断給付金は、がんと診断された時点でまとまった給付金が支払われる点が特徴です。

特定疾病保険(重大疾病保険)

特定の重大な病気にかかった場合に給付金が支払われる保険です。一般的には次の三大疾病を対象とする商品が多く見られます。

三大疾病

- がん

- 心疾患(心筋梗塞など)

- 脳血管疾患(脳卒中など)

これらの病気は、日本人の主な死因の上位を占めています。[8]

特定疾病保険では、対象となる病気と診断された場合にまとまった給付金(診断一時金)が支払われる場合があり、治療費だけでなく生活費などにも使えるため、長期療養への備えとして検討されることがあります。

介護保険とは

介護保険は、加齢や病気によって介護が必要になった際の費用に備えるための保険です。

日本には「公的介護保険制度」が整備されており、40歳以上の人は原則加入し、1〜3割の自己負担で幅広い介護サービスを利用できます。[9] しかし介護サービスの利用は長期化しやすく、施設の居住費や食費などは別途かかるため、公的保障で足りない部分を補う目的で利用を検討する人がいます。

介護費用の実態

介護費用は、介護の期間や利用するサービスによって大きく異なります。

生命保険文化センターの調査によると、介護費用を平均値でみると、介護には一時費用47.2万円・月額9.0万円・期間55.0か月(約4年7か月)がかかり、合計で数百万円規模になり得ます。[10]

もちろん実際の費用は次のような条件によって変わります。

- 在宅介護か施設介護か

- 要介護度(要介護1〜5)

- 家族のサポート状況

民間の介護保険の仕組み

民間の介護保険は一般的に、介護が必要な状態になった場合に給付金が支払われる仕組みになっています。

給付方法には主に次の2種類があります。

| 給付方法 | 内容 |

|---|---|

| 一時金型 | まとまった保険金を受け取る |

| 年金型 | 毎月一定額を受け取る |

例えば次のような契約があります。

- 要介護状態になった場合に一時金200万円

- 要介護状態で月額10万円

このように、介護費用の支払いに充てるための資金を確保することを目的とした保険です。

介護保険の給付条件

民間の介護保険で給付金(お金)を受け取るための条件は商品によって異なりますが、大きく分けて2つの基準(パターン)が設定されています。

- 公的介護保険に連動する基準(公的連動型)

市区町村から「要介護2以上」や「要介護3以上」といった公的な認定を受けた場合に支払われるタイプです。公的な要介護認定を給付の判定に使うため、比較的、給付条件を把握しやすいのが特徴場合です(ただし、どの要介護度から給付されるかなどの条件は商品ごとに異なります)。

※なお、要介護度は病気の重さそのものではなく、介護サービスの必要度(介護の手間)を基準に判定されるため、病状と要介護度が必ずしも一致しない場合があります。 - 保険会社が独自に定める基準(独自基準型)

「歩行や食事がひとりでできない状態が所定の日数(例:180日など)継続した」など、保険契約(約款)で定める所定の要介護状態に該当し、かつ所定の継続日数などの条件を満たした場合に支払われるタイプです。

商品によっては、「要介護1」のような比較的軽い状態で給付されるものから、「要介護3以上」などの重い状態にならないと給付されないものまで様々です。

※公的要介護認定に連動する商品が増えていますが、給付対象となる要介護度の範囲は商品ごとに異なります。

いざという時に「もらえると思っていたのに対象外だった」という事態を防ぐため、検討する際には「どの状態になったら支払われるのか(給付条件)」に加えて、待機期間・継続日数・給付形態(一時金/年金など)・不支払事由(免責)・請求に必要な書類もあわせて確認しましょう。

介護保険のメリット

- 公的制度で不足する費用に備えられる

- 長期間の介護に備えられる

介護保険のデメリット

- 給付条件が設定されている

- 長期間の保険料負担

生存保険とは

生存保険とは、被保険者が一定の年齢や時期まで生存している場合に給付金や保険金が支払われる生命保険です。死亡や病気に備える保険とは異なり、将来の資金を計画的に準備することを目的としています。

将来資金を準備する方法には貯金や投資などもありますが、生存保険は「目的の時期に合わせて計画的に積み立てやすい」のが特徴です。

※個人年金保険は条件を満たすと個人年金保険料控除の対象になる場合もあります。[11]

特徴を整理すると次のようになります。

| 項目 | 内容 |

|---|---|

| 主な目的 | 教育費・老後資金の準備 |

| 給付条件 | 一定の年齢や時期まで生存 |

| 給付方法 | 一時金または年金 |

| 注意点 | 途中解約で元本割れの可能性 |

生存保険は長期間の契約になることが多く、途中で解約すると払い込んだ保険料よりも解約返戻金が少なくなる場合があります。そのため契約前に保険期間や保険料をよく検討することが重要です。

生存保険の主な種類

代表的な生存保険は次の2つです。

| 保険の種類 | 主な目的 |

|---|---|

| 学資保険 | 教育費の準備 |

| 個人年金保険 | 老後資金の準備 |

これらの保険は、一定期間保険料を払い込み、契約時に定めた年齢や時期になると給付金を受け取る仕組みになっています。

学資保険

学資保険とは、子どもの教育費を計画的に準備するための保険です。契約者(多くの場合は親)が保険料を払い込み、子どもの進学時期などに合わせて給付金や満期保険金を受け取る仕組みになっています。

文部科学省の調査によると、幼稚園から大学までの教育費の目安は次の通り。

| 進路 | 教育費の目安 |

|---|---|

| すべて公立 | 約800万~1,000万円 |

| 大学のみ私立 | 約1,000万~1,500万円 |

| すべて私立 | 約2,000万円以上 |

このように教育費は長期間にわたって大きな支出になる可能性があります。[4]

学資保険では、契約時に保険期間と受取時期を決めます。一般的には次のようなタイミングで給付金を受け取る契約が多く見られます。

| 受取時期 | 用途の例 |

|---|---|

| 高校進学 | 入学準備費用 |

| 大学進学 | 入学金・授業料 |

| 満期 | 大学在学中の学費 |

また学資保険には保険料払込免除が設定されている商品もあります。これは契約者(親)が死亡した場合に保険料の払い込みが免除される仕組みで、万が一のことがあった場合でも教育資金を確保できる可能性があります。

学資保険のメリット

- 教育費を計画的に準備できる

- 万が一の保障がある

学資保険のデメリット

- 途中解約で元本割れの可能性

- 返戻率が低い場合がある

個人年金保険

個人年金保険とは、老後の生活資金を準備するための保険です。契約時に定めた一定期間保険料を払い込み、「年金受取開始年齢」になると、年金形式で給付金を受け取れる仕組みになっています。

年金の受取方法には主に次の2種類があります。

| 年金タイプ | 特徴 |

|---|---|

| 確定年金 | 一定期間年金を受け取る |

| 終身年金 | 生きている限り年金を受け取る |

また、個人年金保険は、契約内容が税法上の要件を満たす場合に限り、個人年金保険料控除の対象となります。[11] 保険期間や受取条件によっては対象外となる契約もあります。

| 控除区分 | 対象 |

|---|---|

| 一般生命保険料控除 | 終身保険など |

| 介護医療保険料控除 | 医療保険など |

| 個人年金保険料控除 | 個人年金保険 |

個人年金保険料控除では、支払った保険料の一部を所得から控除できるため、所得税や住民税の負担が軽減される場合があります。[11]

個人年金保険のメリット

- 老後資金を計画的に準備できる

- 税制優遇を利用できる場合がある

個人年金保険のデメリット

- 途中解約で元本割れの可能性

- インフレの影響

生命保険の選び方|3つのステップ

生命保険には多くの種類があり、「どの保険が自分に必要なのか分からない」と感じる人も少なくありません。商品名だけを見ると違いを理解するのが難しいため、次の3つのステップで整理することからはじめましょう。

まずは「4種類の生命保険(死亡・医療・介護・生存)」のどれを優先するか決めると、商品選びが一気に楽になります。

例えば、家族の生活費を守ることが目的であれば死亡保険が検討されます。一方、自分の医療費への備えを重視する場合は医療保険を検討するケースもあります。

保障が「誰のため」のものなのかを整理することも重要です。

| 保障の対象 | 検討される保険 |

|---|---|

| 家族の生活費 | 死亡保険 |

| 自分の医療費 | 医療保険 |

| 子どもの教育費 | 学資保険 |

| 自分の老後資金 | 個人年金保険 |

例えば子どもがいる家庭では、家計を支える人が亡くなった場合に生活費が必要になるため、死亡保険を検討します。一方、独身の場合は家族の生活費を案じる必要がないため、死亡保険よりも医療保険を重視する人が多いです。

保障が必要な「期間」を考えることも重要です。

| 必要な期間 | 検討される保険 |

|---|---|

| 子育て期間 | 定期保険・収入保障保険 |

| 一生涯 | 終身保険 |

| 老後 | 医療保険・介護保険 |

例えば、子どもが独立するまでの期間だけ大きな死亡保障が必要な場合は、定期保険や収入保障保険が適しています。一方、お葬式代など一生涯の死亡保障を確保したい場合は終身保険が検討されます。

生命保険に加入する前に確認したい3つのポイント

生命保険を検討する際は、保険商品の内容だけでなく、家計や公的制度とのバランスを考えることが重要です。

ここでは、生命保険を検討する前に確認しておきたい3つのポイントを解説します。

1.必要保障額と貯蓄のバランス

生命保険は「いくら保障が必要なのか」を明確にすることが大切です。

必要保障額は次のような考え方で計算されることがあります。

必要保障額 = 将来必要な生活費や教育費 − 公的保障(遺族年金など)− 現在の貯蓄

現在の貯蓄額は非常に重要な判断材料です。例えば医療費の場合、高額療養費制度で自己負担に上限があるため、その上限額+差額ベッド代などをすぐに払えるだけの「貯蓄」があれば、医療保険の優先度は下がります。

2.ライフステージごとの考え方と見直し

生命保険の必要性は、ライフステージによって劇的に変わります。一度加入して終わりではなく、生活環境の変化に合わせて見直すことが大切です。

| ライフステージ | 見直しの理由(考え方) | 優先して検討される保険 |

| 独身 | 自分の医療費の備えが中心となる | 医療保険、がん保険 |

|---|---|---|

| 結婚 | 配偶者の生活費保障が必要になる場合がある | 死亡保険、医療保険 |

| 子どもの誕生 | 教育費・家族の生活費保障が急務になる | 死亡保険、収入保障保険、学資保険 |

| 住宅購入 | 住宅ローン(団信)加入で必要な死亡保障が減る | (死亡保障の減額を検討) |

| 子どもの独立 | 大きな死亡保障が不要になる | 医療保険、介護保険 |

例えば、独身の場合は自分の医療費に備える医療保険を重視するケースがあります。一方で子どもがいる家庭では、家計を支える人が亡くなった場合の生活費を確保するため、死亡保険を検討するケースがあります。

3.契約前の最終チェックポイント

生命保険を選ぶ際には、契約前に以下の3点をチェックするよう心がけましょう。

- 保障内容:対象となる病気や給付条件など、保障範囲は自分の目的に合っているか。

- 保険期間:いつまで保障が続くか(定期は満期で終了することに注意)。

- 保険料:長期にわたって無理なく払い続けられる金額か。

迷ったら「大原則」に立ち返って、必要な保障だけを選びましょう。

よくある質問(FAQ)

生命保険は全部で何種類ありますか?

生命保険には多くの保険商品がありますが、保障の目的ごとに整理すると「死亡・医療・介護・生存」の4種類に分けられます。

終身保険や定期保険、学資保険などはこの分類の中の“商品タイプ”にあたります。

生命保険は必ず入らないといけませんか?

義務ではありません。

まずは公的保障と貯蓄でどこまでカバーできるかを確認し、足りない分だけ民間保険で補うのが基本です(詳しくは本文「大原則」参照)。

生命保険は何歳から入るのが一般的ですか?

生命保険に加入する年齢に決まりはありませんが、次のようなライフイベントをきっかけに検討されることが多いです。

- 就職

- 結婚

- 子どもの誕生

- 住宅購入

生命保険文化センターの調査によると、日本では多くの世帯が生命保険に加入しているとされています。[2]

死亡保険と医療保険はどちらが必要ですか?

どちらが必要かは家族構成や収入状況によって異なります。一般的な考え方の例は次の通りです。

| 状況 | 検討される保険 |

|---|---|

| 独身 | 医療保険 |

| 子育て世帯 | 死亡保険 |

| 老後 | 医療保険・介護保険 |

例えば子どもがいる家庭では、家計を支える人が亡くなった場合の生活費を確保するため、死亡保険を検討するケースがあります。

学資保険と貯金はどちらが良いですか?

教育費の準備方法にはいくつかの選択肢があります。

| 方法 | 特徴 |

|---|---|

| 学資保険 | 計画的に積立できる |

| 貯金 | 自由に使える |

| 投資 | 資産が増える可能性がある一方、元本割れのリスクもある |

学資保険には、契約者に万が一のことがあった場合に保険料が免除される仕組みがある商品もあります。

一方、貯金や投資は自由度が高いという特徴があります。

※投資は資産が増える可能性がある一方、元本割れのリスクがあります(価格変動・手数料等)。どの手段が適するかは、必要時期・許容できるリスク・家計の余力で変わります。

それぞれメリットやリスクが異なるため、家庭の資金計画に合わせて検討することが重要です。

医療保険は本当に必要ですか?

日本では公的医療保険制度があり、医療費の自己負担は原則3割です。また高額療養費制度によって、医療費が高額になった場合でも自己負担額には上限があります[5][6]。

そのため、必ずしも医療保険が必要とは限りません。

ただし次のような場合には医療保険を検討するケースがあります。

- 貯蓄が少なく医療費が不安

- 差額ベッド代などに備えたい

- 病気による収入減少に備えたい

死亡保険はいくら必要ですか?

死亡保険の必要保障額は、家族構成や生活費によって異なります。一般的には次のような考え方で計算されることがあります。

必要保障額 = 将来必要な生活費・教育費 − 公的保障(遺族年金など)− 貯蓄

例えば遺族年金などの公的保障を考慮すると、必要な保険金額が変わる場合があります。そのため死亡保険を検討する際には、次のような要素を総合的に考えることが重要です。

- 家族の生活費

- 教育費

- 住宅ローン

- 貯蓄額

生命保険と貯蓄・投資の違いは?

生命保険は「保障」が主目的で、貯蓄や投資は「資金管理・資産形成」が主目的です。

教育費や老後資金などは手段が複数あるため、家計の状況に合わせて組み合わせます。

まとめ|で、結局どの保険から検討すればいい?

生命保険の4つの種類(死亡・医療・介護・生存)について解説してきました。

最後に、「今のあなた」が次に取るべきアクションを整理します。

◼️ 自分に万が一があったら、明日から家族が路頭に迷う…

まずは、遺族年金、勤務先の福利厚生、団体信用生命保険の有無、現在の貯蓄額を確認し、それでも生活費や教育費に不足が見込まれる場合に、死亡保障が要るかどうかを検討しましょう。必要性が高いと感じる場合は、複数社の契約概要・注意喚起情報を見比べて検討します。

◼️ 貯金が少なく、もし明日入院したら数十万円の出費に耐えられない…

高額療養費制度や勤務先の休業補償、現在の貯蓄額を確認し、自己負担分や収入減への備えが不足すると考える場合に、医療保険や就業不能への備えを比較検討しましょう。

◼️ 直近のリスクより、将来の子どもの学費や自分の老後が心配…

教育費・老後資金の準備は、貯蓄、保険、投資など複数の手段があります。投資には元本割れ等のリスクがあるため、必要時期・許容できるリスク・家計の余力を踏まえて比較検討してください。

保険選びは「今の年齢・家族構成・貯蓄額・公的保障」で優先度が変わります。本記事の4分類をベースに、まずは「自分が絶対に避けたいリスクはどれか」を一つ決めることから始めてみてください。

免責

本記事は一般的な情報提供を目的としており、特定の保険商品・保険会社の推奨、加入の勧誘、個別の助言を行うものではありません。保険料・保障内容・税制・公的制度は変更される場合があります。

加入・見直しの最終判断は、各社の契約概要・注意喚起情報等の書面および公的機関の最新情報を確認のうえ、ご自身の責任で行ってください。

出典一覧

[1] 厚生労働省「社会保障制度」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hokabunya/shakaihoshou/index.html

[2] 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査(加入率・保険料:該当PDF)」

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/1-p2-49.pdf

[3] 国税庁「タックスアンサー No.1750 生命保険契約と税金」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1750.htm

[4] 文部科学省「子供の学習費調査」

https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/

[5] 厚生労働省「医療保険制度」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/iryouhoken.html

[6] 厚生労働省『高額療養費制度を利用される皆さまへ(平成30年8月診療分から)』(PDF)

https://www.mhlw.go.jp/content/000333279.pdf

[7] 国立がん研究センター「がん統計(生涯がん罹患確率等)」

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

[8] 厚生労働省「人口動態統計(死因)」

https://www.mhlw.go.jp/toukei/list/81-1.html

[9] 厚生労働省「介護保険制度」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/

[10] 生命保険文化センター「介護費用の目安(平均額・期間)」

https://www.jili.or.jp/lifeplan/lifesecurity/1116.html

[11] 国税庁「タックスアンサー No.1140 生命保険料控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

[12] 生命保険文化センター「老後の生活費はどれくらい?」

https://www.jili.or.jp/lifeplan/lifesecurity/1130.html

[13] 生命保険協会「生命保険の基本型・構成(死亡保険・生存保険・生死混合保険/養老保険は生死混合の代表例)」

https://www.seiho.or.jp/data/billboard/introduction/content05/

[14] 金融庁「アクセスFSA 第42号(第三分野:医療保険・がん保険・介護保険など)」

https://www.fsa.go.jp/access/18/200605c.html

[15] 厚生労働省「高額療養費制度を利用される皆さまへ」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html