住宅ローン控除(初年度)の確定申告をやさしく解説|必要書類・期限・e-Tax・計算明細書の書き方

- 初年度の確定申告でやること(全体の流れ)

- 必要書類(ケース別:新築/中古/土地/連帯債務)

- 申告期限(年度で変動)と提出方法(e-Tax/郵送/窓口)

- 計算明細書の書き方(つまずきやすい箇所だけ)

- 住宅ローン控除の確定申告でよくあるミスとFAQ

※本記事は令和7年分(2025年分)の申告を主対象とした一般的な解説です。年分やご自身の状況により期限・様式・適用可否が変わるため、提出前に国税庁の最新情報や税務署等で必ずご確認ください。

マイホームの購入は大変な労力を伴います。住宅探し、住宅ローンの選択、引っ越し…、多くのタスクをこなさなければ、自分が所有する物件に住み始めることはできません。

さらに、引っ越し後には各種住所変更の手続きなども必要です。

そうした多くの作業の中でも大事で、かつ見返りを得られる可能性がある手続きが、住宅ローン控除の確定申告です。

会社員の人にとってはなじみのない手続きかもしれませんが、住宅ローン控除をはじめて受ける年(初年度)は、原則として確定申告が必要です。

この記事では、住宅ローン控除の申告に必要な書類のチェックリスト、申告期限、e-Tax(確定申告書等作成コーナー)の手順、計算明細書の書き方などを、新築・中古・土地あり・連帯債務(ペアローン)など多様なケースで参考にできる形に整理し、滞りなく手続きを進めるための一般的な流れをガイドします。

30秒でわかる「住宅ローン控除」と「確定申告」

「住宅ローン控除」とは…

住宅ローン等を利用してマイホームの新築・取得・増改築などを行い、一定の要件を満たす場合に、年末残高などに応じた金額を所得税等から控除できる制度です。控除の結果、還付が発生することもあります。

詳しい要件や控除額の考え方は、以下をご参照ください。▼

「確定申告」とは…

原則として1月1日から12月31日までの所得と所得税等を計算し、税務署に申告して税額を精算する手続きです。納付になる場合もあれば、還付になる場合もあります。

詳しくは以下をご参照ください。▼

あなたのケースは?確定申告の必要書類(新築/中古/増改築/買取再販/土地先行/連帯債務)

まずは、住宅ローン控除の申告に必要な書類を紹介します。

注意:必要書類は住宅の区分(新築・買取再販・中古・増改築等)で変わります。迷ったら国税庁の区分別ページで確認してください。

住宅ローン控除(初年度)の必要書類①(控除書類:共通5点+本人確認書類)

次の表にまとめたのは、「初年度の申告で多くのケースに共通して求められる書類」です。

最終的な提出要否は、作成コーナーの案内表示に従って確認してください。

※作成コーナーを使わず書面で作成する場合は、国税庁の区分別案内で必要書類を確認してください。[3]

e-Taxの場合は、送信後に出力される「申告書等送信票(兼送付書)」に表示される別途提出が必要な添付書類を確認し、必要があれば案内に従って提出します。[16]

住宅ローン控除(初年度)の控除書類:共通5点

| 書類名 | 入手先の目安 | メモ(つまずき予防) |

|---|---|---|

| 確定申告書(第一表・第二表) | 作成コーナー[8]/様式一覧[14] | e-Tax利用なら画面入力で自動作成[8] |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 様式(PDF)[11]/書き方[13] | 初年度は必須。年分の様式を使う[11][14] |

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関 | 借入が複数なら全部。必要書類の考え方は国税庁の案内に従う[3] |

| 建物の登記事項証明書(床面積等)※不動産番号を計算明細書に記載して添付省略できる場合があります | 法務局 | 床面積要件の確認に使用(要件の考え方は国税庁)[1] |

| 工事請負契約書 または 売買契約書(写し) | 手元の契約書 | 取得対価・契約日を明細書へ転記(国税庁の明細書様式・書き方に沿う)[11][13] |

マイナンバー確認・本人確認(提出方法別)

| 提出方法 | 何が必要? | 根拠/メモ |

|---|---|---|

| e-Tax(電子申告) | 本人確認書類(写し)の添付は不要 | 作成コーナーFAQ[18] |

| 郵送・窓口(書面提出) | 本人確認書類の提示 または 写しの添付が必要 | 確定申告の手引き(本人確認等)[19] ※写しは表裏 |

住宅ローン控除(初年度)の必要書類②(ケース別)

ケース別で必要となる追加書類

| あなたのケース | 追加で必要になりやすい書類 | 根拠/判断ポイント |

|---|---|---|

| 土地も控除対象(建物+土地) | 土地の登記事項証明書/土地の売買契約書(写し) | 「土地等に係る借入金等の年末残高」がある場合に確認(国税庁の案内に従う)[1] |

| 土地を先行取得(注文住宅など) | 土地の登記事項証明書/土地の売買契約書(写し) | 計算明細書の「土地等に関する事項」「先行取得」欄の記入有無に関わるため、案内に従って確認する。[13][1] |

| 連帯債務(ペアローン含む) | (付表)連帯債務がある場合の年末残高の計算明細書[12] | 持分(名義)と負担割合(返済)を混同しない(付表で整理)[12] |

| 補助金・給付金を受けた | 補助金決定通知書等(額が分かるもの) | 取得対価等の整理に影響するため(国税庁の考え方に従う)[1] |

| 住宅取得等資金の贈与特例を使った | 贈与税の申告書等(写し) | 明細書の調整(③欄等)で必要になり得る[1][13] |

| 認定長期優良住宅/認定低炭素住宅 | 認定通知書等+住宅用家屋証明書 等 | 必要書類は住宅区分で変わるため、国税庁の区分別案内で確認[1][3] |

| ZEH水準/省エネ基準適合(所定の省エネ住宅等) | 省エネ性能を証明する書類(証明書・評価書等) | 必要書類は住宅区分で変わるため、国税庁の区分別案内で確認[1][3] |

| 中古住宅(耐震要件が絡むケース) | 耐震関連の証明書類(適合証明等) | 中古の要件・必要書類は国税庁で区分別に確認が必要[21][23] |

| 買取再販(宅建業者がリフォーム等して販売) | 買取再販で求められる追加書類(工事証明等) | 買取再販の必要書類は国税庁で別ページ[20] |

| 増改築等(リフォーム) | 増改築等の必要書類(工事内容を証する書類等) | 増改築等は国税庁で別ページ[22] |

| e-Taxで送信後「電子で出せない添付」がある | 申告書等送信票(兼送付書)を印刷して、添付書類と提出 | 「送信票(兼送付書)」の扱い[16]/イメージデータ提出の制度[9] |

提出前チェック(添付漏れ・年分ミスを防ぐ最終確認)

確定申告の準備が完了したら、必要な書類がすべてそろったかチェックリストで確認し、抜け漏れのリスクをできる限り減らしておきましょう。

チェックリスト

- 申告する年分(令和◯年分)を確定し、該当年分の様式で作成している(確定申告特集[4]/様式・手引き[14]/計算明細書[11])

- ①(全員共通)の控除書類(共通5点+提出方法別の本人確認)がそろっている(住宅ローン控除特集[3]/計算明細書[11]/書き方[13]/本人確認:e-Tax[18]・書面[19])

- 年末残高等証明書は借入先“すべて”の分がある(住宅ローン控除特集[3])

- 床面積・取得対価・居住開始年月日など、計算明細書に転記する数値を原本で突合した(要件の考え方[1]/計算明細書[11]/書き方[13])

- ②(該当者のみ追加)で、自分に当てはまる行の追加書類だけ上乗せできている(区分別確認[3]/土地等の扱い[1]/連帯債務付表[12])

- 本人確認(提出方法別)を満たしている

- e-Tax:本人確認書類の写し添付は不要[18]

- 郵送・窓口:本人確認書類の提示または写し添付が必要[19]

- e-Taxの場合:添付書類をイメージデータ(PDF等)で出せるか確認した(制度説明[9])

- e-Taxの場合:送信後(または送信前後)に出る「申告書等送信票(兼送付書)」で“別途提出が必要な添付”がないか確認し、必要なら印刷して提出する[16]

- 郵送の場合:提出先(原則:納税地の税務署)を確認した[5]/期限に間に合う送付方法(追跡など)を選ぶ[6]/控えへの収受日付印押なつがない運用を理解した[7]

- 最後に、控え(PDF/印刷)と添付書類のコピーを手元に保存した(問い合わせ・差し戻し対応用)

確定申告の必要書類についてわからないことがある場合は、国税庁に確認したり、税理士などの専門家に相談したりするのがおすすめです。

提出期限と提出方法(e-Tax・郵送・窓口)

ここからは、住宅ローン控除の確定申告をいつ、どこへ、どうやって提出するかを案内します。

確定申告(所得税・贈与税)の申告・納付期限

申告期限は年によって異なりますが、2月中旬〜3月中旬というケースがほとんどです。

令和7年分(2025年分)の所得税等の確定申告は、国税庁の案内では次の期間とされています(災害等の事情により変更される場合があります)。

令和7年分(2025年分)の確定申告(所得税・贈与税) 申告・納付期限

- 相談・申告書の受付開始:令和8年2月16日(月)頃〜

- 申告・納付期限:〜令和8年3月16日(月)

※還付申告は、(その年分の)翌年1月1日から5年間提出できます(申告書の受付開始前でも提出可)。[24]

確定申告の提出先(原則:納税地を管轄する税務署)

確定申告書および必要書類の提出先は、原則として「納税地」を管轄する税務署(および所轄税務署長)です。[5]

提出先は申告内容や案内により指定が変わることがあるため、申告書等作成コーナーや案内表示に従ってください。[4]

また、確定申告書にはマイナンバー(個人番号)の記載が必要で、本人確認書類の提示または写しの添付が求められます(提出方法により扱いが異なります)。[19]

なお、提出方法には次の3つがあります。

・e-Tax(電子申告)

・税務署へ郵送

・税務署(確定申告会場含む)の窓口に直接提出

e-Taxで送信する場合、本人確認書類(写し)の添付は不要です。[18]

一方、書面(郵送・窓口)で提出する場合は、申告書に記載したマイナンバーの確認等のため、本人確認書類の提示または写しの添付が必要です。[19]

e-Tax(電子申告)

確定申告はとかく面倒で気重に感じる人が多い手続きですが、e-Taxであれば、インターネットの活用により、税務署へ足を運んだり郵送したりする手間を省けます。

e-Taxで申告する場合は、国税庁の「確定申告書等作成コーナー」で画面案内に沿って入力すると、申告書の作成とe-Tax送信ができます。必要事項を入力することで控除額等が自動計算できる機能があるため、3つの提出方法の中では計算ミスのリスクを比較的抑えやすい選択肢といえます。

税務署へ郵送

郵送で提出する場合は、申告期限に間に合うよう余裕をもって送付します。

送付先は原則として所轄税務署ですが、案内により宛先が異なる場合もあるため、提出先の表示や案内に従ってください。

郵送するのは「申告書」と「必要な添付書類」です。控えはコピーを取り、手元に保管しておくと後から確認しやすいです。

なお、税務署では控えへの収受日付印を押なつしない運用が案内されています。[7]

提出記録を残したい場合は、コピーの保管に加えて追跡できる送付方法を使うと安心です。また、郵送提出は原則として通信日付印(消印)の日付が提出日として扱われます。[6] 期限間際の発送は避けましょう。

税務署(確定申告会場含む)の窓口で直接提出

窓口へ直接提出するのは郵送よりも手間ですが、手続きの途中で迷った点を税務署の職員にその場で確認しやすいため、初めてで不安な方には向いている提出方法です。確定申告時期は混雑しやすいので、時間に余裕をもって行きましょう。

確定申告会場で相談しながら手続きを進めたい場合は、LINEによるオンライン事前予約が案内されています。[10]

予約受付開始日や運用は年分・会場で変わるため、来場前に国税庁の案内で最新情報を確認してください。[10]

確定申告会場では原則としてご自身のスマホを利用した申告が案内されているため、スマホをすぐに使える状態にしておくとスムーズです。[10]

e-Taxの手順|確定申告書等作成コーナーで入力する流れ

国税庁の「確定申告書等作成コーナー」では、画面の案内に沿って金額などを入力すると申告書の作成とe-Tax送信ができ、計算も自動で行われます。[8]

まずは次の準備を整えてから、PCやスマホで同コーナーにアクセスし、入力をはじめましょう。

事前に準備しておくこと

- 源泉徴収票など、収入や控除の入力に必要な情報(給与所得がある方)

※申告書への源泉徴収票等の添付または提示は不要とされています。[19] - e-Taxで送信するための手段

※原則マイナンバーカード方式。ID・パスワード方式は令和7年10月1日から新規発行が停止されており、既に届出済みの方は引き続き利用可能と案内されています。[17] - 添付書類をPDFで提出する場合に備え、書類を撮影・PDF化できる環境(必要な場合)

- 送信後に確認するため、控えデータや送信票(兼送付書)を保存できる状態

※住宅ローン控除の区分別の必要書類は、「必要書類①(全員共通)」「必要書類②(ケース別)」「提出前チェック(添付漏れ・年分ミスを防ぐ最終確認)」 を参照してください。

入力の流れ

実際の作業に入る前に、全体の流れを押さえておきましょう。入力途中で迷いにくくなります。

確定申告書等作成コーナーでの入力手順を、つまずきやすいポイントに絞って紹介します。[8]

- 申告する年分を選び、所得税(必要に応じて贈与税等)を選択する。[8]

- 収入(給与など)を源泉徴収票どおりに入力する。

- 所得控除等を入力したあと、税額控除の画面で「住宅ローン控除(住宅借入金等特別控除)」を選び、案内に沿って数値を入力する。[8]

- 申告書のプレビュー(確認画面)で、氏名・住所・振込口座などの入力漏れがないか確認する。

- 送信手続きの最後(送信前後)に表示内容を確認し、送信後に出力される「申告書等送信票(兼送付書)」で別途提出が必要な添付がないかチェックする。[16]

添付書類の提出方法

e-Taxで申告書を送信する場合、別途書面で提出が必要な添付書類について、書面の代わりにイメージデータ(PDF)で提出できる制度があります。[9]

ただし、イメージデータ提出の対象外の書類もあります。対象外の添付書類は電子で提出できないため、e-Tax送信後に出力される「申告書等送信票(兼送付書)」を印刷し、案内に従って税務署へ提出してください。[16]

送信後には最終チェックを忘れずに

住宅ローン控除の申告は必要書類の提出不足が多いことが案内されています。

「確定申告書等作成コーナー」を利用してe-Taxで提出する場合は、申告書の控えデータとともに作成される「申告書等送信票(兼送付書)」に提出すべき必要書類が表示されるため、送信手続きの最後(送信前後)に必ず確認し、別途提出が必要なものがあれば案内に従って提出しましょう(書面提出の場合は「提出書類等のご案内」が出力されます)。[3][9][16]

万が一、提出漏れがあると、後日あらためて提出を求められたり、還付までの手続きに時間がかかったりすることがあります。

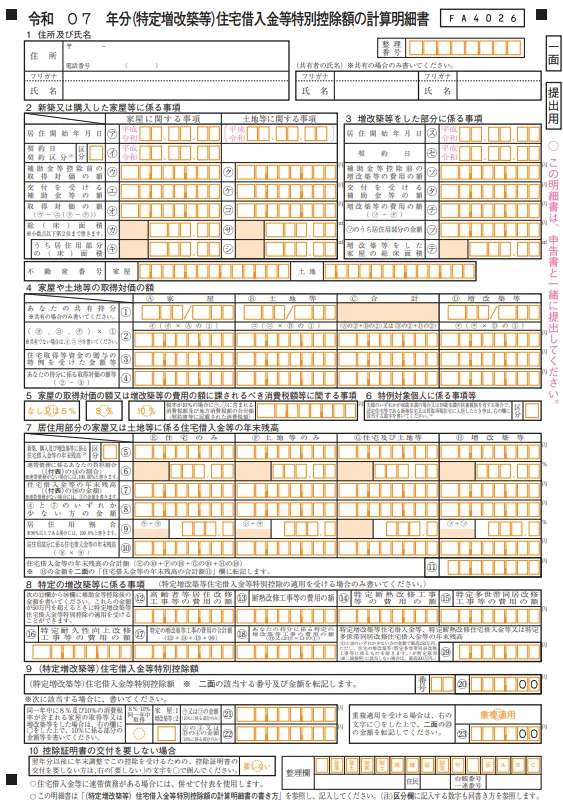

計算明細書の書き方(記入例とつまずきやすいポイント)

住宅ローン控除の確定申告では、ご自身の控除額を正しく算出することが重要です。

控除額は、原則として次の手順で算出します。

- 「(特定増改築等)住宅借入金等特別控除額の計算明細書」に必要事項を記入し、控除額を算出します。

- 算出した金額を確定申告書の「住宅借入金等特別控除」欄に記入します。

ここでは「(特定増改築等)住宅借入金等特別控除額の計算明細書」の書き方について、大まかな内容とつまずきやすいポイントを紹介します。「必要書類①(全員共通)」「必要書類②(ケース別)」「提出前チェック(添付漏れ・年分ミスを防ぐ最終確認)」で挙げた書類を参照しながら記入できるよう、迷いやすい項目は記入例を交えて解説します。

出典:国税庁 令和7年分 (特定増改築等)住宅借入金等特別控除額の計算明細書(PDF)

なお、連帯債務による住宅借入金等がある場合は、計算明細書に加えて「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」も併せて使用します。

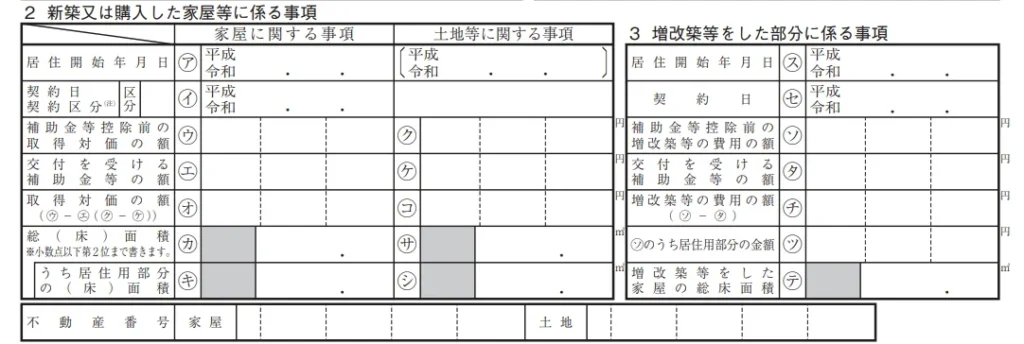

記入例①「2 新築又は購入した家屋等に係る事項」

出典:国税庁「令和7年分(特定増改築等)住宅借入金等特別控除額の計算明細書」一面より(該当箇所を抜粋)

例えば、一番上の「居住開始年月日」は、住宅に住み始めた日を記入します。

「家屋に関する事項」欄には、家屋についての居住開始年月日を記入します。

「土地等に関する事項」欄は、土地等に係る住宅借入金等の年末残高がある場合に記入し、土地等を先行取得している場合は案内に従って先行取得の日付も記入してください。

また、二番目の「契約日/契約区分」の「区分」は、入居した年と契約内容によって番号が変わります。国税庁の「計算明細書の書き方」に従って記入してください。

目安(例)

令和4年中に入居した場合

新築(請負)=「1」、新築住宅の購入=「2」、買取再販住宅の購入=「3」、中古住宅の購入=「4」

令和5年1月1日〜令和7年12月31日までに入居した場合

新築(請負)または新築住宅の購入=「1」、買取再販住宅の購入=「3」、中古住宅の購入=「4」

※上記は「書き方」にある条件をそのまま要約したものです。ご自身の入居年が異なる場合は、必ず「書き方」の該当箇所で確認してください。

その他、取得価格は「売買契約書」や「工事請負契約書」の金額を記載し、床面積は「登記事項証明書(建物)」を確認します。

つまずきポイント(該当する方のみ)

不動産番号

対象の家屋や土地が複数あり、一面の「不動産番号」欄に書ききれない場合は、二面の「不動産番号が一面に書ききれない場合」欄に続きの不動産番号を記入します。

補助金等

補助金・給付金などの交付を受ける場合は、「交付を受ける補助金等の額」欄の記入が必要になることがあります。決定通知書などで金額を確認しておくと入力ミスを防ぎやすいです。

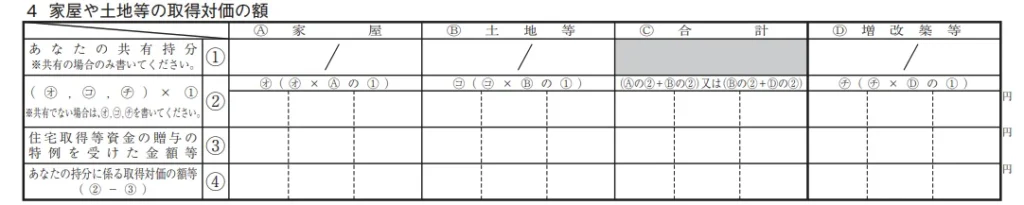

記入例②「4 家屋や土地等の取得対価の額」

出典:国税庁「令和7年分(特定増改築等)住宅借入金等特別控除額の計算明細書」一面より(該当箇所を抜粋)

この「4 家屋や土地等の取得対価の額」欄では、家屋・土地等の取得対価(②)と、贈与の特例を受けた金額(③)がある場合の調整を踏まえて、あなたの持分に係る金額(②-③)を整理します。

一番上の「あなたの共有持分」は、家屋や土地等を共有で取得した場合に記入します(共有でない場合は空欄で構いません)。持分は登記事項証明書(登記簿)などで確認し、割合(%)で記入してください。なお、ここでいう持分は「所有の持分」であり、住宅ローンの返済負担割合(連帯債務がある場合に記入する欄)とは別です。

②(取得対価の額)は、売買契約書・工事請負契約書などに記載された金額を基に、家屋分と土地等分に分けて記入します。住宅取得等資金の贈与の特例の適用を受けた場合のみ、③にその金額を記入してください(該当しない場合は空欄で構いません)。

つまずきポイント

共有(所有の持分)と連帯債務(返済の負担割合)は別の概念なので、どちらに当てはまるかを分けて確認してください。

住宅ローン控除とは?要件と控除額の考え方

住宅ローン控除を受けるために確定申告を行う方法を説明してきましたが、この章では、そもそも住宅ローン控除とはどのようなもので、なぜ確定申告が必要なのか、その理由を整理します。

※本記事は令和7年分の国税庁公表情報に基づき整理しています。制度・様式は更新され得るため、提出直前に国税庁の最新ページもご確認ください。国税庁等の公表が更新され次第、本記事も更新します。

住宅ローン控除とは

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローン等を利用してマイホームの新築・取得・増改築等をした場合に、一定の要件を満たすときは、住宅ローン等の年末残高等を基に計算した金額を各年分の所得税額から控除できる制度です。

住宅の区分と居住年により、借入限度額や控除期間、控除限度額が異なります。[1][2][3]

要件と計算方法は次のとおりです。

住宅ローン控除の主な要件

主な要件は、

- 居住要件

住宅の新築・取得等から6か月以内に居住を開始し、その年の12月31日まで引き続き居住していること - 住宅要件

床面積が原則50㎡以上(一定の小規模住宅は40㎡以上50㎡未満の特例あり)。また、床面積の2分の1以上を専ら自己の居住の用に供していること など

※40㎡以上50㎡未満の床面積要件が使えるのは、一定の要件を満たす「小規模居住用家屋」に該当する場合です(合計所得金額1,000万円以下であること等)。対象となるかは住宅の区分や建築確認日等で変わるため、国税庁の要件説明で確認してください。 - 住宅ローン要件

返済期間が10年以上あること - 所得要件

合計所得金額が原則2,000万円以下であること

住宅ローン控除の計算方法

控除額は原則として、

年末残高等 × 0.7% = 控除額

で計算します。

※実際に控除できる金額は、その年分の所得税額および区分ごとの控除限度額を上限とします。年末残高等×0.7%の金額がそのまま全額控除されるとは限りません。[1]

ただし、住宅の区分と居住年により、年あたりの控除限度額が定められています。また、住宅の区分と居住年により借入限度額が定められており、年あたりの控除限度額(上限)も変わります。

例えば令和6年・令和7年入居の「認定長期優良住宅・認定低炭素住宅」は、令和7年分時点では借入限度額が4,500万円(一定の要件に該当する場合は5,000万円)とされているため、控除率0.7%の場合、年あたりの控除上限の目安は31.5万円(該当者は35.0万円)です。

控除は原則として所得税から行われます。所得税で控除しきれない場合、一定の範囲で翌年の個人住民税から控除できる場合があります(特定増改築等に係るものを除きます)。

なお、新築等の「その他の住宅」は、令和6年・令和7年入居の場合、原則として住宅ローン控除の対象外です。ただし、令和7年分時点では、次のいずれかの条件を満たす場合に限り、借入限度額2,000万円・控除期間10年で控除を受けられる旨が示されています。[1]

①2023年12月31日までに建築確認を受けた

②2024年6月30日までに建築された

※床面積40㎡台の特例(特例居住用家屋)に当てはまる場合は、①(建築確認が2023/12/31まで)だけが対象なので、建築確認日を必ず確認してください。

住宅ローン控除の必要性

住宅ローン控除には要件がありますし、控除額は住宅ローン残高や住宅の種類ごとに異なります。

またご自身の所得税額によっても控除額が変わります。

つまり住宅ローン控除の適用を受けるためには、住宅ローン控除額の算出や要件を満たしていることの証明など多方面の情報を「確定申告」を通じて届け出る必要があるのです。

よくあるミス(添付漏れ、名義/持分・年分のズレ)

住宅ローン控除の申告は、入力自体よりも「書類の不足」や「前提(名義・年分)の取り違え」で差し戻しになりやすいです。ここでは、提出前に確認しておきたい“ミスの芽”を3つに絞って整理します。

1.添付漏れ

住宅ローン控除の申告では、提出すべき必要書類が不足しているケースが多いと案内されています。

e-Taxで送信する場合は、申告書の控えデータと一緒に作成される「申告書等送信票(兼送付書)」に提出すべき必要書類が表示されるため、送信前後に必ず確認してください(書面提出の場合は「提出書類等のご案内」に出力されます)。

提出するのは「申告書だけ」ではなく、住宅の区分に応じた添付書類一式です。必要書類がそろったかどうかの判断に迷う場合は、本記事中の

「必要書類①(全員共通)」「必要書類②(ケース別)」「提出前チェック(添付漏れ・年分ミスを防ぐ最終確認)」に戻って照合し、漏れの出ないよう努めましょう。

2.名義/持分のズレ(夫婦で購入・ペアローン・連帯債務は要注意)

夫婦で家を買うときは、「家の名義」と「ローンの組み方」が別々に決まるため、書類の記入でズレが起きやすいです。たとえば次のようなケースです。

- 家は夫婦の共有名義なのに、ローンは夫だけ(または妻だけ)の名義

- 夫婦でローンを組んでいるが、持分(名義の割合)と返済の負担割合が一致していない

- 連帯債務やペアローンなど、ローンの形が複雑

このときに混同しやすいのが、次の2つです。

共有名義(家の名義が夫婦など複数人)の場合

計算明細書の「あなたの共有持分」は、家の持分割合(例:2分の1、60%など)を記入します。これは登記事項証明書(登記簿)で確認します。

連帯債務がある場合

計算明細書には「連帯債務に係るあなたの負担割合」を書く欄があり、これは「実際にどのくらい返す約束か(負担の割合)」の話です。家の持分(共有持分)とは別物なので、同じ数字を入れてしまうミスが起きがちです。

提出前に、最低限次の2点だけでも確認しておくと安心です。

- 登記事項証明書(登記簿)で「名義」と「持分割合」を確認する

- 金融機関の契約内容で「ローンの形(単独/連帯債務/ペアローン)」と「負担割合」を確認する

「家を何%持っているか(登記)」と「ローンを何%返すか(契約)」は別なので、同じ数字だと思い込まないようにしましょう。

3.年分のズレ(申告する年と入居した年の取り違え)

所得税の確定申告は、前年(1月1日~12月31日)の所得について、翌年の申告期間に行うのが基本です。

申告・納付期限は休日等の影響で変わることがあるため、毎年、国税庁の確定申告特集で「その年分の期限」を確認したうえで、年分の取り違えが起きないように進めましょう。

[4]

住宅ローン控除の書類には「年分」や「居住開始年月日」など、年を前提にした記入欄が複数あります。

「入居した年(居住開始年月日)」と「申告する年分(前年分)」を混同しないよう、まず“今年提出するのは何年分か”を決めてから、源泉徴収票・残高証明書・契約書の年次と突き合わせると安全です。

なお、申告や納付が期限を過ぎた場合には、無申告加算税や延滞税などのペナルティが生じることがあります。具体的な取扱いは国税庁の案内で確認してください。

FAQ(10問)

- 会社員でも住宅ローン控除の初年度は確定申告が必要ですか?

-

会社員など給与所得者の方でも、住宅ローン控除を初めて受ける年分は、住宅の区分に応じた提出書類を添付して確定申告が必要と国税庁で案内されています。

- 2年目以降は何が変わりますか?

-

給与所得者で年末調整の対象になる場合、2年目以降は勤務先の年末調整で控除を受けます。

その際、「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」や「住宅借入金等特別控除証明書」、年末残高等証明書などを勤務先へ提出します。[15]

- 申告期限は毎年同じですか?

-

同じではありません。

休日等の関係で期限が変わることがあるため、毎年、国税庁の確定申告特集で確認してください。[4]

- e-Taxはどこから始めればいいですか?

-

国税庁の「確定申告書等作成コーナー」から申告書を作成し、そのままe-Tax送信まで行えます。[8]

- 添付書類は郵送が必要ですか?

-

e-Taxで申告する場合は、添付書類の一部をPDF(イメージデータ)で提出できるため、必ずしも郵送は必要ありません。

ただし対象外の書類もあるので、e-Taxや作成コーナーの案内に従ってください。[9][3]

- 土地も控除対象に含めたい場合、書類は増えますか?

-

土地の取得も含めて借入がある場合、土地に関する書類の提出が必要になることがあります。

必要書類は住宅の区分や取得形態で変わるため、国税庁の区分別案内で確認してください。[1]

- 連帯債務(ペアローン等)の場合はどうなりますか?

-

連帯債務の場合は、計算明細書に加えて付表を使用するなど、負担割合等に応じた整理が必要になることがあります。[12][13]

また、ペアローンは契約形態によって手続や必要書類が変わるため、まずご自身のローン形態を確認し、国税庁の区分別案内に従ってください。[3]

- “原則13年控除”と聞きましたが、全員が13年ですか?

-

全員が13年ではありません。控除期間は住宅区分と居住年で異なります。

例えば、新築等の「その他の住宅」は令和6年・令和7年入居の場合、原則として控除期間0年(適用なし)ですが、建築確認日など一定の条件を満たす場合は10年の控除が受けられる旨が示されています。[1]

- 計算明細書は最新の年分を使うべきですか?

-

はい。様式は年分で更新されるため、提出する年分の様式を使うのが安全です。[14]

- 税務署で相談したい場合、当日行けば大丈夫ですか?

-

確定申告会場への入場には、時間枠が指定された「入場整理券」が必要です。

入場整理券は会場で当日配付されますが、LINEを通じたオンライン事前発行も可能と案内されています。

※当日枠には限りがあるため、事前発行の利用が推奨されます。[10]

まとめ| 事前の準備で住宅ローン控除の確定申告をスムーズに行おう

確定申告について、なかには面倒と感じる方もいるかもしれません。

ですが、要件を満たせば住宅ローン控除によって所得税等の負担が軽くなり、初年度は還付につながることもあるため、手間をかける価値は十分にあります。

ただし、控除期間や上限は住宅の区分と居住年によって異なり、条件によっては住宅ローン控除の対象外となるケースもあります。まずはご自身の住宅が対象かを国税庁の要件説明などで確認し、必要書類を早めにそろえておくとスムーズです。

また、給与所得者は初年度は確定申告が必要ですが、2年目以降は年末調整で控除を受けられるのが一般的です。

早めに準備することで、直前になって慌てて書類を取り寄せたり、探したりする事態を避けられます。さらに、疑問があって税務署に確認する際も、確定申告時期に入ってからでは電話がつながりにくいでしょう。

早めに準備することで、問い合わせもスムーズです。余裕をもって確定申告を行い、ストレスなく住宅ローン控除の適用を受けましょう。

免責

本記事は、住宅ローン控除(住宅借入金等特別控除)および確定申告に関する一般的な情報提供を目的としたものであり、個別の税務判断・申告内容・控除適用の可否を保証するものではありません。制度の適用可否や控除額、必要書類は、住宅の区分・入居年・契約形態(共有名義、連帯債務、ペアローン等)・所得状況などにより異なります。

また、税制・手続・様式は改正や運用変更により更新されることがあります。具体的な申告や判断にあたっては、国税庁の最新の案内・様式を確認のうえ、ご自身の状況に応じて税務署や税理士等の専門家へご相談ください。当サイトは、本記事の内容に基づいて生じたいかなる損害についても責任を負いかねます。

出典一覧(公式優先)※参照日:2026年1月30日(JST)

[1] 国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-1.htm

[2] 国土交通省「住宅:住宅ローン減税」

https://www.mlit.go.jp/jutakukentiku/house/shienjigyo_r7-06.html

[3] 国税庁「住宅ローン控除を受ける方へ|令和7年分 確定申告特集」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/juutaku.htm

[4] 国税庁「令和7年分 確定申告特集」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

[5] 国税庁「No.2029 確定申告書の提出先」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2029.htm

[6] 国税庁「申告書の提出(郵送提出・通信日付印等)」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/06.htm

[7] 国税庁「令和7年1月からの申告書等の控えへの収受日付印の押なつの見直し」

https://www.nta.go.jp/taxes/tetsuzuki/onatsu/index.htm

[8] 国税庁「確定申告書等作成コーナー」

https://www.keisan.nta.go.jp/

[9] e-Tax「添付書類のイメージデータによる提出について」

https://www.e-tax.nta.go.jp/imagedata/imagedata1.htm

[10] 国税庁「確定申告会場での相談を希望される方へ」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/kakushin-sonota/kakushin-kaijou.htm

[11] 国税庁「令和7年分(特定増改築等)住宅借入金等特別控除額の計算明細書(PDF)」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r07/14.pdf

[12] 国税庁「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(PDF)」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/005.pdf

[13] 国税庁「(特定増改築等)住宅借入金等特別控除額の計算明細書の書き方(PDF)」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2025/pdf/029.pdf

[14] 国税庁「確定申告書等の様式・手引き等(令和7年分)」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r07.htm

[15] 国税庁「年末調整で住宅借入金等特別控除等の適用を受ける方へ」

https://www.nta.go.jp/publication/pamph/shotoku/jukari/index.htm

[16] e-Tax「電子申告できない添付書類がある場合(申告書等送信票(兼送付書)を印刷して提出)」

https://www.e-tax.nta.go.jp/toiawase/qa/yokuaru04/14.htm

[17] 国税庁「『確定申告書等作成コーナー』で利用する ID・パスワードの新規発行停止について(PDF)」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/pdf/idpw20251001.pdf

[18] 国税庁(確定申告書等作成コーナー よくある質問)「e-Taxで送信する場合、本人確認書類の写しの添付は必要ですか?」

https://www.keisan.nta.go.jp/r7yokuaru/cat1/cat16/cat163/cid920.html

[19] 国税庁「〔令和7年分〕所得税及び復興特別所得税の確定申告の手引き(申告書提出時の添付・本人確認等)」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2025/04/4_01.htm

[20] 国税庁 No.1211-2(買取再販)URL:国税庁 Tax Answer(更新表示:令和7年4月1日現在法令等)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-2.htm

[21] 国税庁 No.1211-3(中古)同上(令和7年4月1日現在法令等)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-3.htm

[22] 国税庁 No.1211-4(増改築)同上(令和7年4月1日現在法令等)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-4.htm

[23] 国税庁 No.1211-5(要耐震改修)同上(令和7年4月1日現在法令等)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-5.htm

[24] 国税庁「No.2030 還付申告」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2030.htm

領収書丸投げOK!決算、確定申告まかせて安心。3年連続創業融資サポート通過率100%、起業支援に特化した秋田駅から車で10分の税理士事務所関連サイト:秋田市 税理士(①)、会社設立 秋田県(②)

この記事を書いた人

関連記事

-

【2026年3月最新】住宅ローン金利比較ランキング:変動・10年固定・フラット35のおすすめは?

【2026年3月最新】住宅ローン金利比較ランキング:変動・10年固定・フラット35のおすすめは? -

PayPay銀行住宅ローンの審査は厳しい?金利の評判や基準、それでも申し込む価値を解説

PayPay銀行住宅ローンの審査は厳しい?金利の評判や基準、それでも申し込む価値を解説 -

ARUHI住宅ローンの評判|やばいって本当?他社比較と後悔しない選び方

ARUHI住宅ローンの評判|やばいって本当?他社比較と後悔しない選び方 -

【2026年3月】住宅ローン金融機関7選の金利や手数料、オプションを紹介!どんな人に向けた商品?

-

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策 -

団信(団体信用生命保険)とは?万が一に備える、金利タイプ別の住宅ローン選び方完全ガイド

団信(団体信用生命保険)とは?万が一に備える、金利タイプ別の住宅ローン選び方完全ガイド -

住宅ローン借り換えのメリット・デメリット|借り換えた方が良いケースなど紹介

住宅ローン借り換えのメリット・デメリット|借り換えた方が良いケースなど紹介 -

【初めての方必見】住宅ローンの種類と選び方は?それぞれに合う組み方の指針を紹介

【初めての方必見】住宅ローンの種類と選び方は?それぞれに合う組み方の指針を紹介