【怖い取り立てはある?】カードローン経験者65人に聞いた“借入前の不安”と利用後の本音

カードローンやキャッシングに興味はあるけど、なんとなく怖い……。

そんなふうに感じていませんか?

「会社にバレたらどうしよう」「金利が膨れ上がるのでは」「取り立てが来たらどうしよう」——。初めてカードローンの利用を検討するときは、頭の中にさまざまな不安が浮かぶものです。

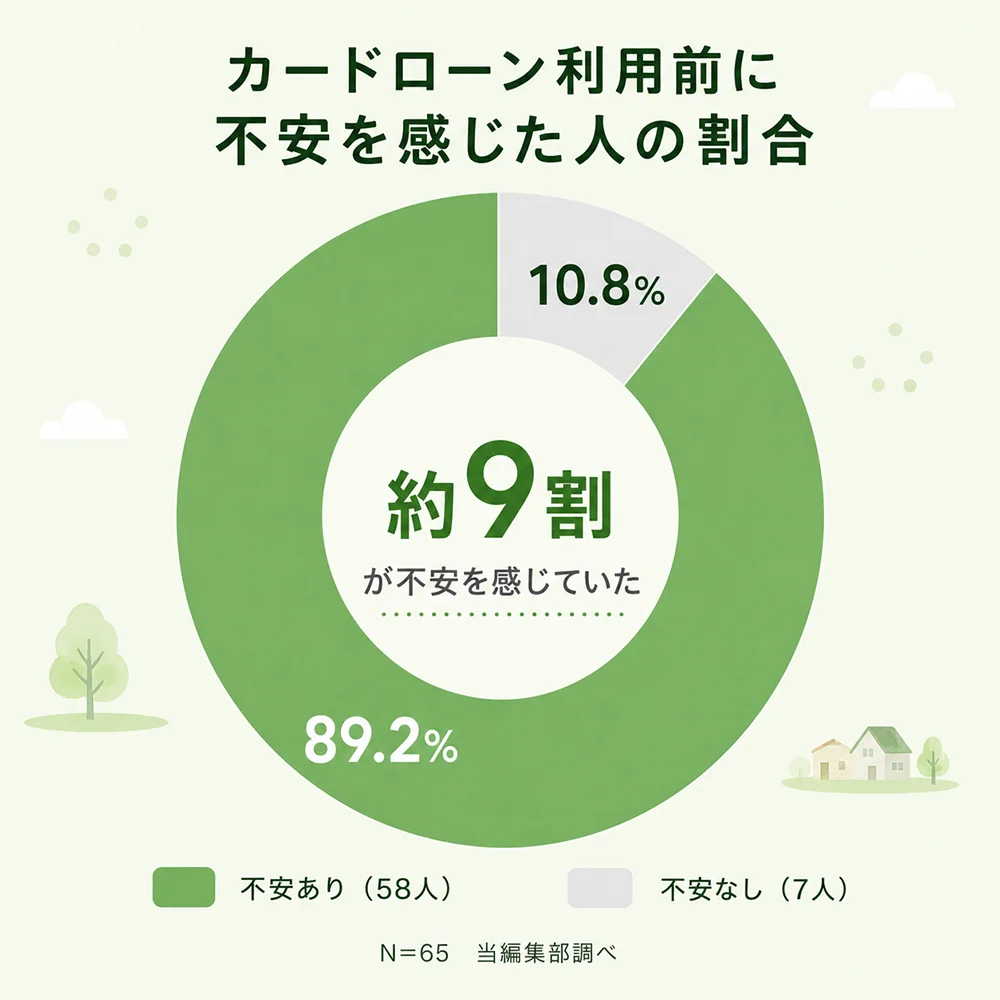

実は、カードローン利用経験者65人に聞いたところ、約9割(89.2%)が「借りる前は怖かった」と回答しました(当編集部調べ)。

借入に不安を感じているのは、あなただけではありません。

この記事では、みんなが何を怖がっていて、実際に借りてみてどうだったのかを、データとカードローン利用経験者のコメントでお伝えします。

本調査は、@next マガジン編集部が2026年5月にカードローン利用経験者65人を対象に実施したアンケートです。小規模調査のため、結果はカードローン利用者全体を統計的に代表するものではありません。割合は小数第2位を四捨五入しています。また、複数回答の設問は、合計が100%を超える場合があります。

カードローンが「怖い」と感じる人はどれくらいいる?

当編集部では、カードローンの利用経験がある男女65人にアンケートを実施しました。

「利用前に不安や怖さを感じましたか?」という質問に対して、58人(89.2%)が「はい」と回答しています。

| 年代 | 不安を感じた割合 |

|---|---|

| 20代 | 100%(10人中10人) |

| 30代 | 85.7%(14人中12人) |

| 40代 | 90.5%(21人中19人) |

| 50代 | 89.5%(19人中17人) |

(当編集部調べ、N=65)

※年代別集計は、年代未回答または分類外の1人を除いて集計しています。

本調査の範囲では、年代にかかわらず、利用前に不安を感じた人が多い傾向が見られました。

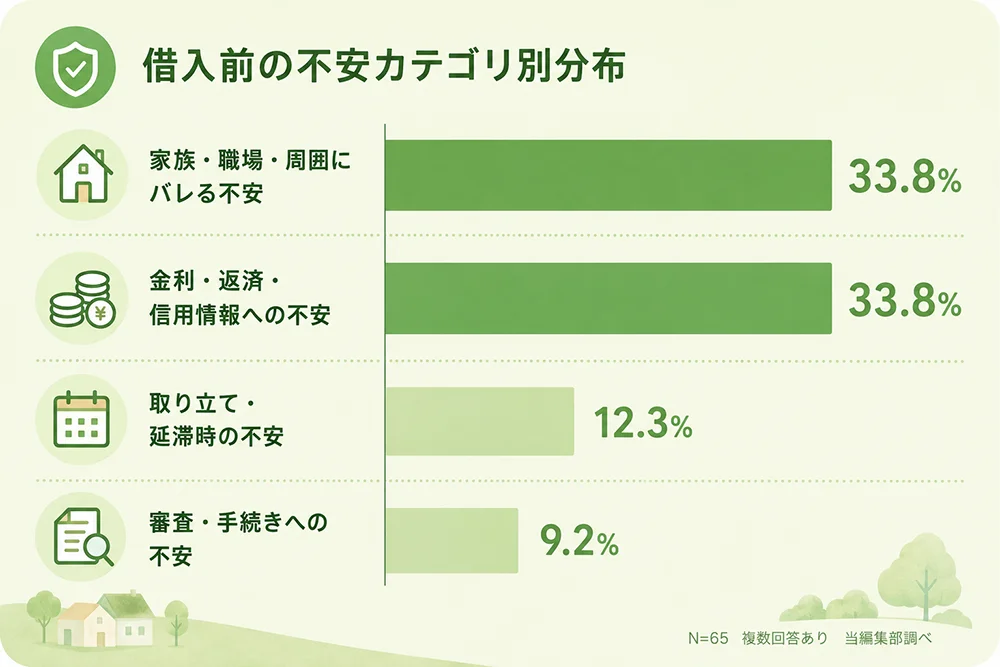

不安の内訳:「バレることへの不安」と「金利・返済・信用情報の不安」が2大柱

では、具体的に何が怖かったのでしょうか。

不安の内容を分類すると、大きく2つの柱がありました。

「バレることへの不安」と「金利・返済・信用情報への不安」が、いずれも33.8%で最多。

※複数回答のため、単純に全体比率として見ることはできません。

注目すべきは、不安の奥にある気持ちです。

ある50代の女性はこう答えています。

もしもバレたら……お金に困っていると思われて、見下されたりするのではないかと思いました。(50代・女性)

また、別の50代の女性は次のように話しています。

住宅ローンとは違い、カードローンでお金を借りるのは”お金にルーズな人”と思われるかもしれないと不安でした。(50代・女性)

単に「バレるかどうか」の問題ではなく、「借金をしている自分をどう見られるか」という心理的な不安が含まれていることがうかがえます。

借りる前に想像していたこと/体験してわかったこと

ここからは、カードローン利用経験者が「借りる前に想像していたこと」と「実際にどうだったか」をカテゴリに分けてご紹介します。

「家族や同僚、周囲の人にバレるのでは?」→ 実際は…

「周囲の人にバレることへの不安」は、回答者の大勢が感じていた不安の一つです。

特に印象的だったのは、こんな想像をしていた方の声です。

借入を申し込んだら、担当者が自宅や職場にやってきて、身辺を調査されるのではないかと思っていました。(40代・女性)

実際はどうだったのでしょうか。

電話確認すらほぼなく、手続きはすべてスマホで完結しました。あの心配は何だったのかと思います。(40代・女性)

また、こんな声もあります。

郵送物が届いて家族にバレるのが怖かった。でも実際はカードレスで、自宅に届くものは何もありませんでした。(30代・男性)

こうした不安は、勤務先への確認連絡や自宅への郵送物など、「周囲に知られるきっかけ」があるのではないかという心配から生まれやすいものです。

一部のカードローンでは、そうした不安に配慮して、以下のような対応を選べる場合があります。

- 在籍確認:勤務先への電話連絡を原則行わない、または書類提出などで確認される場合がある

- 郵送物:カードレス契約などにより、自宅への郵送物を避けられる場合がある

- 利用明細:Web上で確認できるため、紙の明細が届かない場合がある

ただし、実際の対応は会社や審査状況によって異なります。申し込み前に、各社の公式情報を確認しておくことが大切です。

ねくこ

ねくことくに不安が大きいのが、勤務先への在籍確認です。

実は、一部の大手消費者金融には「原則として勤務先への電話連絡を行わない」と公表している会社もあります。たとえばアイフル公式FAQでは、2025年1月1日〜2月28日の調査対象について、99.1%は電話での在籍確認を実施していないとされています。

また、在籍確認が必要な場合でも、同意なしには実施しない旨が案内されています。

「利息が膨れ上がるのでは?」→ 実際は…

カードローンの金利についても、周囲の人に借入がバレることと同じくらい、多くの人が不安に感じていました。

利息がどんどん膨らんで、返しても返しても終わらないイメージがありました。(30代・女性)

実際にカードローンを利用したあとの印象はこうです。

初回は無利息期間がある会社を選んだので、利息はかかりませんでした。返済可能な少額を借りたので、返済もあっという間でした。(30代・女性)

金利の計算をしてみたら、少額を短期間で返す場合は、想像していたより負担を抑えられるケースもあるとわかりました。事前にシミュレーションすればよかったと思います。(30代・男性)

ただし、利息の負担が小さく済むかどうかは、借入額・返済期間・適用金利・無利息期間の条件によって変わります。

実際に借入の手続きをする前に、以下のポイントを頭に入れておきましょう。

- 利息制限法により、上限金利は法律で定められている(10万円未満:年20%、10万円以上100万円未満:年18%、100万円以上:年15%)

- 一部の消費者金融では初回無利息期間を設けている場合がある(各社の条件による)

- 返済シミュレーションは各社の公式サイトで事前に確認できる

もちろん、借入額が大きくなったり返済期間が長引いたりすれば、利息の負担は増えます。「金利が怖い」という感覚は、むしろ健全な警戒心といえるかもしれません。

自宅や職場に「取り立てが来るのでは?」→ 実際は…

古いテレビ番組や映画で見たような「怖い取り立て」のイメージを引きずっている方もいました。

反社会的な人が取り立てに来るのではないかと本気で心配していました。(30代・女性)

テレビで見た消費者金融のイメージが強くて、厳しい取り立てがあるのではと怖かったです。(50代・男性)

実際はどうだったか。

何も起こりませんでした。あらかじめ返済日や連絡方法を確認しておけば、利用前に想像していたような出来事は起こらないと感じました。(50代・男性)

この「怖い取り立て」のイメージは、1970〜80年代のサラ金問題に由来しています。

現在は2006年の貸金業法改正(2010年完全施行)により、以下のような規制が設けられています。

- 正当な理由なく、午後9時〜午前8時に取り立てを行うことは禁止

- 正当な理由のない勤務先への訪問や、威迫的な言動は禁止

- 第三者への借入事実の告知は禁止

- 暴力的な言動による取り立ては禁止

正規の貸金業者には、貸金業法に基づく取立て行為の規制があります。そのため、暴力的・威迫的な取立てや、正当な理由のない深夜・早朝の連絡などは禁止されています。

ただし、延滞時には電話や書面などで督促が行われる場合があります。ヤミ金(無登録の違法業者)はこの限りではないため、必ず正規の登録業者を利用するようにしてください。

「手続きが複雑で面倒では?」→ 実際は…

「店舗に行って対面で審査を受けるのでは」「何を準備すればいいのかわからない」と不安に感じていた方もいました。

手続きのために何をしなければいけないのかわからず、店舗に行って対面で審査を受けるのではないかと思って、ドキドキしていました。(50代・女性)

この方が実際に体験した結果はこうでした。

実際に体験してみると、カードローン会社の名前が伏せられていたり、連絡は最小限で済ませられたり、初回は金利もかからない会社もあったりと、配慮されていることが多くありました。手続き自体、想像していたよりもスムーズで、驚かされました。(50代・女性)

手続きへの不安は、「どこで申し込むのか」「本人確認はどうするのか」「審査結果はどう知らされるのか」が見えないことから大きくなりやすいものです。

現在は、一部の大手カードローンで、申込から本人確認、審査結果の確認までをスマホやWeb上で進められる場合があります。

- 申し込み:スマホから24時間可能な場合がある

- 本人確認:スマホのカメラで身分証を撮影して提出できる場合がある

- 審査結果:メールやアプリで通知される場合がある

- 融資:早ければ当日中に振り込まれる場合がある

※振込までの時間は、申込時間、審査状況、契約手続き、金融機関の受付時間などによって異なります。当日中の融資や審査通過を保証するものではありません。

借入に対して、上記のような不安を“漠然と”感じているという方は、自分が何を警戒しているのか、以下のリンクから無料で整理してみましょう。

\お金を借りる前の整理を相談できる!/

※LINEで表示される内容は、借入れに関する不安や確認事項を整理するための一般的な情報です。借入れの可否、審査通過、返済能力、特定のカードローンの適合性を判定・保証するものではありません。借入れは返済計画を立てたうえで慎重に検討してください。すでに返済が難しい方や、返済のために新たな借入れを検討している方は、公的相談窓口や専門家への相談も検討してください。

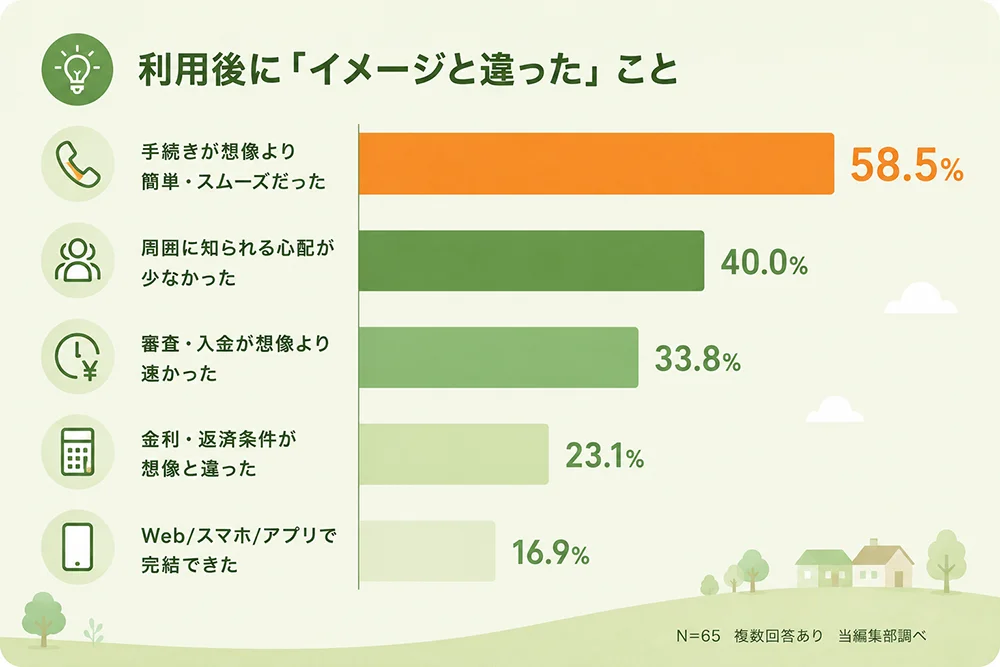

体験者の58.5%が感じた「不安とのギャップ」

「想像していたことと、実際が違った」と感じた体験者はどれくらいいるのでしょうか。

アンケートで「利用してみて、イメージと違ったこと」を聞いたところ、以下の結果になりました。

本調査では、58.5%が「手続きが想像よりも簡単・スムーズだった」と回答しました。

事前に抱いていた「複雑で大変そう」というイメージと、「スマホで手続きを進められた」という現実のギャップが、この数字に表れています。

ある体験者の声が、この「拍子抜け感」をよく表しています。

子どもの頃、消費者金融が社会問題になっているニュースを見ていたので、なんとなく怖いイメージがありました。でも実際に利用してみたら、手続きの簡単さに驚きました。もっと早く正しい情報を知っていればよかったです。(30代・女性)

「知らないから怖い。でも、知ってみると想像とは違った」——この感情の変化は、多くの体験者に共通していました。

もちろん、カードローンは借入れであり、利息や返済遅延時の影響があります。だからこそ、必要以上に怖がるのではなく、仕組みや条件を知ったうえで、返済計画を立てて慎重に判断することが大切です。

それでもカードローンには注意すべき点がある

ここまで「思ったより簡単だった」「想像とは違った」という声を多く紹介しました。

しかし、カードローンにリスクがないわけではありません。むしろ、手軽だからこそ注意が必要です。

ある体験者はこう語っています。

簡単にお金が出てきたのには驚いたし、本当に怖いことだと思いました。(50代・女性)

この方が感じた「逆の怖さ」は、とても大切な視点です。

便利だからこそ借りすぎに注意

カードローンは限度額の範囲内で繰り返し借入ができます。「ちょっとだけ」のつもりが積み重なり、返済が苦しくなるケースもあります。

だからこそ、借りる前に「いくら必要で、いつまでに返すか」を決めておくことが重要です。

また、借りすぎを防ぐ仕組みとして、貸金業者からの個人向け借入には「総量規制」があります。これは、原則として年収の3分の1を超える貸付けを禁止するルールです。すでに他社で借入がある場合は、今回借りたい金額だけでなく、借入総額で確認することが大切です。

なお、総量規制は貸金業者からの借入が対象です。銀行カードローンは貸金業法上の総量規制の対象外ですが、各銀行で返済能力を確認する審査が行われます。

信用情報への影響を正しく理解する

「カードローンを利用しただけで信用情報に傷がつく」と心配する方がいますが、これは正確ではありません。

- カードローンの契約・利用の事実は信用情報に記録される

- ただし、それだけでは「傷」にはならない

- 延滞(返済の遅れ)があった場合に、事故情報として記録される

つまり、カードローンの契約内容、借入残高、返済状況などは信用情報として記録されます。期日通りに返済している情報と、延滞・債務整理などの情報は区別されますが、借入残高や返済状況は将来の審査で参照される場合があります。

一方で、返済が滞れば、審査に影響する情報として記録される可能性があります。

向いている人・向いていない人

カードローンの利用が向いているのは、以下のような状況の方です。

利用を検討してもよい場合:

- 一時的な資金不足で、返済のめどが立っている

- ボーナスや給料日など、確実に返済できるタイミングがある

- 借入額が少額で、短期間で完済できる

慎重になったほうがよい場合:

- 慢性的に生活費が足りない状態が続いている

- 返済のめどが立たないまま借りようとしている

- すでに他社で借入がある

慢性的にお金が不足している場合は、借入で一時しのぎをするよりも、家計の見直しや公的支援の活用を検討したほうがよいかもしれません。

ねくこ今回のアンケートの回答には「簡単に借りられた」というコメントが多くありましたが、だからこそ一つだけお伝えしたいことがあります。

借りる前に「いつまでに、いくら返すか」をしっかりと決めておくこと。

これだけで、カードローンとの付き合い方がまったく変わります。

すでに複数の借入がある方や、返済のために新たな借入れを検討している方は、まず現在の借入先や公的相談窓口、弁護士・司法書士などの専門家に相談することも検討してください。

返済負担を整理する方法には、おまとめローンのほか、家計の見直しや債務整理など複数の選択肢があります。

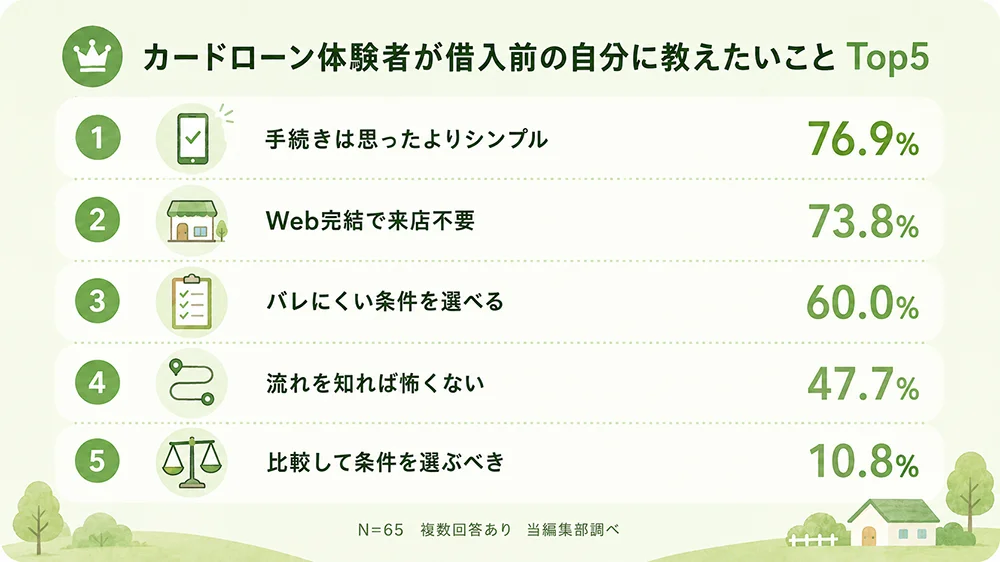

体験者が「借りる前の自分」に教えたいこと

最後に、体験者に「借入前の自分に何を教えたいですか?」と聞いた結果をご紹介します。

今回のアンケートに協力してくれた方の約8割が「手続きはシンプルだった」、約7割が「Web完結できる」と回答しています。

そして、約半数が「事前に流れを知れば、カードローンは怖くない」と回答しました。

つまり、多くの体験者が伝えたいのは「怖がらなくていい」ではなく、「正しく知れば、必要以上に不安を感じなくて済む」ということです。

あなたがいま、カードローンで借入することに不安を感じているなら、まずは情報を集めるところから始めてみてもよいかもしれません。

よくある質問(Q&A)

在籍確認で会社にバレますか?

一部の大手消費者金融では、原則として勤務先への電話連絡を行わない運用を公表している会社があります。ただし、審査状況によって電話確認が必要になる場合もあるため、申込前に各社公式サイトで確認してください。

電話確認が必要な場合でも、カードローン会社名ではなく、個人名で連絡される運用を公表している会社もあります。ただし、連絡方法は会社や審査状況によって異なるため、申込前に各社の公式情報を確認してください。

消費者金融の取り立ては怖いですか?

正規の消費者金融(貸金業登録業者)であれば、取立て行為は法律で規制されています。正当な理由のない深夜・早朝の連絡や、威迫的な言動、第三者に借入事実を知らせる行為などは禁止されています。

万が一返済が遅れた場合は、電話や書面などで督促が行われる場合があります。ただし、正規の貸金業者では、暴力的・威迫的な取立てや、正当な理由のない深夜・早朝の連絡などは禁止されています。

一度でも借りると信用情報に傷がつきますか?

カードローンの利用事実は信用情報に記録されますが、それだけで「傷」にはなりません。問題になるのは、返済の延滞(長期の遅れ)や債務整理を行った場合です。

期日通りに返済している場合は延滞情報とは区別されます。ただし、カードローンの契約・借入残高・返済状況は信用情報として記録され、今後の審査で参照される場合があります。

カードローンとヤミ金の違いは?

カードローン(正規の貸金業者)は、都道府県知事または財務局長の登録を受けた業者です。利息制限法に基づく上限金利が適用され、取り立て方法も法律で規制されています。

一方、ヤミ金は無登録の違法業者です。法外な金利を請求したり、違法な取り立てを行ったりします。利用する際は、必ず金融庁の登録貸金業者情報検索サービスで登録の有無を確認してください。

審査では何を聞かれますか?

審査で確認されるのは、主に以下の情報です。

- 氏名・住所・生年月日などの基本情報

- 勤務先・勤続年数・年収

- 他社での借入状況

面接のように根掘り葉掘り質問されることはありません。多くの場合、申込フォームに入力した情報と、信用情報の照会で審査が行われます。

家族に知られずに借りる方法はありますか?

以下の条件を満たすカードローンを選ぶことで、家族に知られるリスクを減らせる場合があります。

- Web完結で申し込みから契約まで対応

- カードレスで自宅への郵送物なし

- 利用明細がWeb確認のみ

ただし、「絶対にバレない」と断言することはできません。返済が滞った場合の督促通知など、想定外の郵送物が届く可能性もあります。

まとめ|「正しく知ること」が不安を減らす第一歩です

この記事でお伝えしたことを整理します。

- カードローンが怖いと感じるのは自然なこと。本調査では、利用経験者の約9割が借入前に不安を感じていた

- 在籍確認・取り立て・金利・信用情報の仕組みを知ること。実態を知れば、必要以上に怖がらなくて済む

- 体験者の58.5%が「思ったより簡単だった」と感じている

- ただし、便利だからこそ借りすぎには注意。返済計画を立ててから利用することが大切

不安を感じているうちは、まだ冷静に判断できている証拠です。

焦らず、自分のペースで情報を集めてみてください。

どうしても払拭できない不安があるなら、まずは「自分が何を確認すべきか」を整理するところから始めてみてもよいかもしれません。以下のリンクから、自分の不安や返済条件を整理してみましょう。

\お金を借りる前の整理を相談できる!/

※LINEで表示される内容は、借入れに関する不安や確認事項を整理するための一般的な情報です。借入れの可否、審査通過、返済能力、特定のカードローンの適合性を判定・保証するものではありません。借入れは返済計画を立てたうえで慎重に検討してください。すでに返済が難しい方や、返済のために新たな借入れを検討している方は、公的相談窓口や専門家への相談も検討してください。

本記事に掲載しているデータやコメントは、当編集部が実施したアンケート調査(N=65)に基づくものです。回答者のプライバシー保護のため、年代・性別のみを記載し、個人が特定されないよう配慮しています。

カードローンを比較する場合は、申込先を急いで決めるのではなく、金利、返済方法、無利息期間、在籍確認、郵送物の有無などを確認してから判断しましょう。

相談窓口情報

お金の悩みを相談できる公的な窓口をご紹介します。一人で悩まず、専門家に相談することも選択肢の一つです。

| 相談窓口 | 電話番号 | 対応内容 |

|---|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051 | 貸金業に関する相談・苦情 |

| 法テラス(日本司法支援センター) | 0570-078374 | 借金問題の法的相談 |

| 消費者ホットライン | 188 | 消費生活全般の相談 |

| 国民生活センター バックアップ相談 | 03-3446-0999 | 消費者ホットラインがつながらない場合の相談先 |

参考情報

この記事を書いた人

関連記事

-

今日中に少額のお金を借りたい|「SAISON CARD Digital すぐ借り」でスマホから申込み・振込キャッシングを検討する前に

今日中に少額のお金を借りたい|「SAISON CARD Digital すぐ借り」でスマホから申込み・振込キャッシングを検討する前に -

三菱UFJ銀行カードローン「バンクイック」徹底解説|審査から金利・増額・必要書類まで

三菱UFJ銀行カードローン「バンクイック」徹底解説|審査から金利・増額・必要書類まで -

ダイレクトワン審査は甘い?審査時間・在籍確認から郵送物やカード到着まで徹底解説

ダイレクトワン審査は甘い?審査時間・在籍確認から郵送物やカード到着まで徹底解説 -

金利〇%の数字だけではNG!『実質年率』を知った上で、金利との違いや計算方法を知ろう!

金利〇%の数字だけではNG!『実質年率』を知った上で、金利との違いや計算方法を知ろう! -

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策 -

おまとめローンの選び方は?|申し込む前の注意点と利用できない場合の対処法も解説

おまとめローンの選び方は?|申し込む前の注意点と利用できない場合の対処法も解説 -

おまとめローンのメリット・デメリットは?借金問題を何とかしたい人が最初に読む記事

おまとめローンのメリット・デメリットは?借金問題を何とかしたい人が最初に読む記事 -

スルガ銀行カードローンの金利や審査はどう?厳しさや保証会社・返済方法・解約まで徹底解説

スルガ銀行カードローンの金利や審査はどう?厳しさや保証会社・返済方法・解約まで徹底解説