2025年夏のボーナス、みんないくらもらう?何に使う予定?

今年も夏のボーナスシーズンがやってきました。

企業の業績回復や賃上げムードがニュースで報じられる一方、

うちの会社はどれくらいもらえるの?

そもそもボーナスってみんなどれくらいもらってるの?

と、気になる方も多いのではないでしょうか。

物価高や光熱費の値上がりが続く中、ボーナスの支給額や使い道は大事ですよね。

2025年は、大企業を中心に平均支給額が伸びる見込みである一方、中小企業ではいまひとつ伸び悩み、業種や規模によってその実感には大きな差がある模様です。

また、実際のアンケート調査からは「生活費の補填」や「貯蓄・投資」に回す人が多数派で、かつての“ボーナス=ご褒美消費”から、より堅実で現実的な使い方を選ぶ人が増えています。

今年の夏、ボーナスはどのくらい支給され、何に使われているのか。最新データとともに詳しく読み解きます。

【企業アンケート】82.7%が「支給予定」、平均額は45.7万円

帝国データバンク「2025年 夏季賞与に関する企業動向アンケート」要約

| 観点 | 主な結果 |

|---|---|

| 調査概要 | – 調査期間:2025 年 6 月 6 日〜10 日(インターネット方式) – 有効回答:全国 1,227 社(製造・非製造を網羅) |

| 支給有無 | 賞与を「支給予定」企業は 82.7%(前年 85.0%→▲2.3 pt)。 「支給なし」は 13.0%(+2.7 pt)。 |

| 増減傾向 | – 増加:33.7%(前年比 ▲5.8 pt) – 横ばい:37.0%(+2.8 pt) – 減少:12.0%(+0.7 pt) (tdb.co.jp) |

| 平均支給額 | 正社員 1 人当たり 45.7 万円(前年比+1.8 万円/+4.1%) |

| 金額帯の分布 | – 30〜50 万円未満:34.8%〈最多〉 – 50〜75 万円未満:24.7% – 15〜30 万円未満:21.8% |

| 規模別「増加」割合 | – 大企業:38.4% – 中小企業:33.0%(うち小規模 27.0%) 規模間で約11 ptの開き |

| 増額の理由(自由記述) | ① 業績回復による従業員還元 ② 物価高による生活支援 ③ ベースアップに連動した増額 ④ 人材確保・定着のための競争力維持 |

| 据置・減額の理由 | ① 原材料・エネルギーなどコスト高 ② 需要低迷による収益圧迫 ③ 米国関税動向など先行き不透明感 |

| 総括 | 2025 年夏は「支給するが増やせない」企業が増え、賃上げムードの裏で 二極化 が進行。物価・人件費上昇の吸収余力が乏しい小規模企業ほど抑制的傾向が強い。平均額は伸びたものの、実質的には「大手主導の賃上げ」が全体値を押し上げる構図。 |

帝国データバンクの調査によると、2025年夏にボーナスを「支給予定」と答えた企業は82.7%。

前年(85.0%)より2.3ポイント減り、「支給しない」は13.0%に増加しました。

正社員1人当たりの平均支給額は45.7万円(前年比+1.8万円、+4.1%)となっています。

金額帯の分布は?

- 30〜50万円未満:34.8%(最多)

- 50〜75万円未満:24.7%

- 15〜30万円未満:21.8%

中小企業では「増加」33.0%、「横ばい・減少」49%と二極化傾向が強く、特に小規模企業ほど抑制的です。

大企業が全体平均を押し上げている構図が続いています。

増額・据置・減額、その理由は?

- 増額理由:「業績回復による従業員還元」「物価高による生活支援」「ベースアップ連動」「人材確保の競争力維持」など

- 据置・減額理由:「原材料やエネルギーコスト高」「需要低迷」「先行き不透明感(米国関税など)」が挙げられています。

【個人アンケート】2024年に実際に平均支給された金額は61.5万円

ニッセイ「インターネットアンケート~夏のボーナスについて~」(2024年版)要約

| 観点 | 主な結果 |

|---|---|

| 調査概要 | – 実施期間:2024 年 6 月 1 日〜14 日 – 方法:インターネット調査(ニッセイ契約者向けサイト) – 有効回答:14,731 名(男女ほぼ同数) |

| 平均支給額 | 61.5 万円(前年比+3 万円) |

| 増減状況 | 「昨年より増えた」25.4%(+6.5 pt)/「減った」15.6%/「変わらない」59.1% |

| 満足度 | 満足(「とても」「まあまあ」)計 27.3% 不満(「あまり」「全然」)計 43.2% 実感はまだ限定的 |

| 貯蓄・投資への回し方 | 「まったく回さない」21.9%(前年比▲3.2 pt) 8割弱が何割かは貯蓄・資産形成へ |

| 主な使い道(貯蓄・投資以外) | ①生活費の補填19.8% ②国内旅行(宿泊あり)16.0% ③買い物(自分用)14.1% ④ローン返済7.5% ※子育て世帯では③に「教育費の補填」12.9%がランクイン |

| 地域別“増え幅”上位 | 1位東京都+13.9 万円/2位福井県+11.4 万円/3位茨城県+11.2 万円 ほか |

| 家計インフレ感 | 世帯支出が「増えた」49.0%(前年40.7%)。 増えた項目は食費が過半数でトップ、次いで光熱費24.2%。 |

一方、ニッセイ「インターネットアンケート~夏のボーナスについて~」(2024年版、有効回答14,731名)では、実際に貰った個人の平均支給額は61.5万円(前年比+3万円)でした。

「昨年より増えた」25.4%、「変わらない」59.1%、「減った」15.6%と、増額組は約4人に1人です。

平均支給額と増減状況

個人の平均支給額は61.5万円と、前年比で3万円増加しました。

しかし、ボーナスの増減状況を見ると、増額を実感している人は限られていることが分かります。

- 昨年より増えた:25.4%(+6.5ポイント)

- 変わらない:59.1%

- 減った:15.6%

約4人に1人が増額を体感していますが、多くの人は昨年と変わらないと感じています。

春闘での賃上げが話題となったものの、個人の実感としてはボーナス増額を体感している層は限定的であることが伺えます。

ボーナスの使い道ランキング

ボーナスの主な使い道(貯蓄・投資以外)を見ると、物価高騰が続く中で家計をやりくりする厳しさが反映されています。

| 順位 | 使い道 | 割合 |

|---|---|---|

| 1位 | 生活費の補填 | 19.8% |

| 2位 | 国内旅行(宿泊あり) | 16.0% |

| 3位 | 買い物(自分用) | 14.1% |

| 4位 | ローン返済 | 7.5% |

※子育て世帯では「教育費補填」も12.9%で上位

また、8割弱がボーナスの一部を「貯蓄・投資」に回していると回答し、新NISAなど資産形成ニーズも高まっています。

ボーナスへの満足度とインフレ感

ボーナスに対する個人の満足度は以下の通りです。

- 満足(「とても」「まあまあ」):27.3%

- 不満(「あまり」「全然」):43.2%

平均支給額が伸びたにも関わらず、不満派が4割を超えており、賃上げ体感の遅れが如実に表れています。

家計におけるインフレ感も強く、世帯支出が「増えた」と回答した人は49.0%(前年40.7%)に増加していることも、実感を押し下げています。

貯蓄・投資への意識の高まり

ボーナスの一部を「貯蓄・投資」に回していると回答した人は8割弱に達しており、「まったく回さない」という回答は21.9%(前年比▲3.2ポイント)に減少しました。

この背景には、新NISAなど資産形成への関心の高まりが挙げられます。

ボーナス増額理由の42.4%が「新NISA等」を挙げており、制度改正が個人の行動変容を後押ししていることが分かります。

ちなみに:大企業と中小企業の支給額差は?

そして、企業規模による夏のボーナス支給額に関しては、

- 大企業(従業員500人以上):2024年夏のボーナスは 約94万2千円

- 中小企業(概ね従業員300人未満):民間調査ベースで35万円前後

と、金額差はざっくり2.5倍もの開きがあることが分かります。

| データ出所 | 調査対象・規模 | 直近公開数値 | 規模格差のヒント |

|---|---|---|---|

| ① 経団連「2024年夏季賞与・一時金 大手企業業種別 妥結結果」 | 従業員500人以上・大手244社(妥結163社集計) | 総平均 = 941,595円(前年比+4.2%) | 大企業の「交渉妥結額」を集計。製造業平均98.6万円、非製造業平均83.6万円と高水準 |

| ② 帝国データバンク「2025年夏季賞与動向アンケート」 | 全国1,227社(大企業・中小・小規模を包含) | 全体平均 45.7万円/支給増加率 大企業38.4% vs 小規模27.0% | 金額は会社規模別に非公表だが、支給額ボリュームゾーン「30~50万円未満」が最多。実質的に中小の水準がこの層に集中 |

| ③ Freeway Japan調査(HRプロ掲載) | 中小・零細企業259人(従業員+経営者) | 平均支給額 = 35万円 最多帯「10~20万円」 | 零細を含むため裾野がさらに低い。大企業平均の約3分の1 |

大企業は「100万円前後」が普通

- 経団連集計は“春闘”の妥結額をベースにしており、製造業(自動車・機械金属など)は100万~115万円がザラ。

- 非製造業でも鉄道85万円、情報通信91万円と高止まり。

中小企業は「30~50万円」が最多帯

- TDBの規模別分布を見ると、小規模企業は「15~30万円」「30~50万円」が過半。

- HRプロ(Freeway Japan)の平均35万円はこのレンジと一致。

支給有無・増額率にも格差

| 指標 | 大企業 | 中小企業(小規模) |

|---|---|---|

| 「支給あり・増額」比率(2025年夏) | 38.4% | 27.0% |

| 支給なし割合 | 5.7% | 13.0% |

・・・というように、「そもそもボーナスが出るか」「増やせるか」 の段階から差が開き、そのうえ支給額自体も2~3倍の格差がある構図です。

実質賃金を考慮した見方

- 物価高で実質賃金はまだマイナス圏。中小の35万円は生活費で消えるケースが多く、貯蓄・投資まで回せないとの声が多い(TDB自由記述)。

- 大企業はベア連動で伸びたぶん、投資や高額消費に向かう余力が比較的大きい。

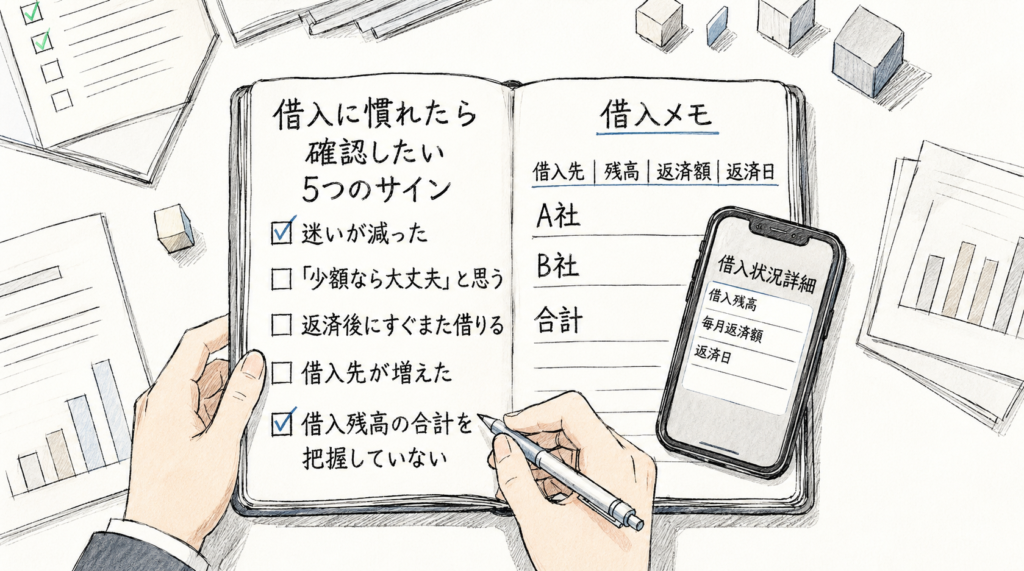

ボーナス前の状況を踏まえ、私たちがすべきこと

そして大事なことは、夏のボーナスに対してどのような行動をすればいいのか。

以下を参考に、お金の心配から解放されるためのTO DOとして活用してください。

STEP 1:まずは今の状況を把握する

借り入れがある人は、ボーナスが入る前に現状をしっかり確認しましょう。

目を背けたくなるかもしれませんが、ここが一番大事です。

- 今の借金の総額と毎月の返済額を確認する

- 消費者金融、クレジットカードのリボ払い、車のローンなど、すべての借金を書き出してみましょう。

- 毎月いくら返済しているか、利息がどれくらいかかっているかも把握してください。

- 毎月の生活費を把握する

- 食費、光熱費、家賃、通信費など、毎月必ずかかるお金を具体的にリストアップしましょう。

- 「何となく使っている」お金がないか、レシートを見たり、家計簿アプリを使ったりして調べてみてください。

STEP 2:ボーナスの使い道を計画する(優先順位が大事!)

ボーナスの使い道には、しっかり優先順位をつけましょう。

ここが一番のポイントです。

借金の返済に充てる

もし消費者金融からの借金があるなら、返済に充てるのがセオリーです。

ボーナスは臨時収入なので、この機会にまとまった額を返済すれば、利息の負担を大きく減らせます。

- 利息が高いものから返済する: 複数の借金がある場合、金利が高いものから先に返済すると、トータルの返済額を減らせます。

- 少しでも多く返済する: 全額返済できなくても、いつもより多めに返済することで、返済期間が短くなり、利息も減ります。

生活防衛資金を確保する

ボーナスが入っても、すべて借金返済に回してしまうと、急な出費に対応できなくなる可能性があります。

ある程度の「生活防衛資金」を用意しておくことが大切です。

- 最低限の生活費を確保する: 病気や急な出費に備えて、1ヶ月分の生活費だけでも手元に残しておくことをおすすめします。

- 目的を決めて貯蓄する: 「いざという時のために」と漠然と貯めるのではなく、「〇〇円まで貯める」という具体的な目標を立てましょう。

その後の使い方:賢く使うことを考える

上記の2つをクリアできたら、残ったお金で賢く使い道を考えましょう。

- 必要な買い物:古くなった家電の買い替えや、仕事に必要なものなど、本当に必要な買い物に使うのはOKです。ただし、「ご褒美消費」に走りすぎないように注意しましょう。

- 自己投資:資格取得やスキルアップのための勉強など、将来の収入アップにつながる投資は、あなたの可能性を広げます。無理のない範囲で検討してみましょう。

- 資産形成も一手:あとはやはり、少額でもお金を育てる方向に向かうと◎。上述のNISAやFXなどをコツコツ始める人もいます。

STEP 3:今後の対策を考える

多くの場合、ボーナスは年に1、2回しかありません。

ボーナス頼みの生活から抜け出すために、今後の対策も考えましょう。

- 家計の見直しを続ける: ボーナス時期だけでなく、毎月の家計を見直す習慣をつけましょう。無駄な出費がないか、節約できるところはないか、常に意識することが大切です。

- 収入を増やす方法を検討する: 副業や転職など、収入を増やす方法を検討してみるのも良いでしょう。ただし、本業に支障が出ない範囲で、無理のないものを選んでください。

- 困ったら相談する: 借金の返済に困ったら、一人で抱え込まずに専門家や公的な機関に相談しましょう。法律事務所や各自治体の相談窓口など、無料で相談できる場所もあります。

ボーナスは、あなたの生活を立て直し、将来をより良くするためのチャンスです。

記事のTO DOを参考に、計画的にボーナスを活用してくださいね。

【Q&A】2025年夏のボーナスの疑問に答える

そして、ここまでの内容をQ&A形式にまとめました。

2025年夏のボーナス、企業の支給予定は?

82.7%の企業が「支給予定」と回答しています。

ただし前年より2.3ポイント減少しており、支給しない企業も13%に増加しました。

支給される平均額はいくら?

企業ベースの平均支給額は45.7万円となっています。

大企業が平均を押し上げる構図です。

ボーナスの使い道で最も多いのは?

「生活費の補填」が最多で19.8%。

次いで「国内旅行」「自分用の買い物」「ローン返済」が続きます。

ボーナスで貯蓄・投資する人の割合は?

約8割が一部を貯蓄・投資に回すと回答しており、資産形成への意識が高まっています。

大企業と中小企業の支給額の差は?

大企業は平均94.2万円、中小企業は35万円程度で、支給額に約2.5倍の差があります。

ボーナスでやるべきことは?

①借金があれば優先的に返済

②生活防衛資金を確保

③残りを賢く消費や自己投資に使うこと

が推奨されます。

ボーナスをもらった後に注意すべきことは?

ボーナス頼みの家計を見直し、月々の支出管理や収入アップの方法を検討することが重要です。

まとめ:堅実な生活防衛と賢い資産形成の夏

2025年夏のボーナス状況を総合すると、「支給企業は多いものの増額感は限定的」であり、特に中小・小規模企業ではボーナス抑制傾向が強まる「二極化」が鮮明になりました。

平均支給額は伸びているものの、個人の実感としての「賃上げ体感」はまだ限定的で、満足度も低い水準にあります。

ボーナスの使い道においても、物価高や将来への不安が続く中で、「生活費の補填」が最も多く、次いで「貯蓄・投資」「ローン返済」など、生活防衛や資産形成を重視する傾向が非常に強く表れています。

消費マインドの回復は道半ばであり、物価高の圧力下でも旅行など「リベンジ消費」を優先する層も一定数いるものの、全体としては「堅実に守る」「賢く増やす」という意識が一段と高まっていると言えるでしょう。