【実録】カードローンの借入が家族・職場にバレそうになった瞬間|4つの原因と確認ポイント

家族にバレたらどうしよう…

キャッシングやカードローンの利用を検討しているとき、返済への不安と同じくらい『バレること』が怖い——そう感じたことはありませんか?

以前当編集部がカードローン利用経験者65人に行ったアンケート※では、33.8%が「家族・職場・周囲にバレる不安」を挙げていました(当編集部調べ、N=65)。金利や返済への不安と並んで、多くの人が気にしている心配ごとの一つです。

※調査主体:当編集部/調査対象:カードローンまたはキャッシングの利用経験がある方/有効回答数:65人/調査時期:2026年5月14日〜2026年5月15日/調査方法:インターネットアンケート。本調査は小規模な独自調査であり、すべての利用者の傾向を示すものではありません。

でも、「怖い」とは思っていても、具体的に何が危ういのか、整理できている人はどれくらいいるでしょうか。

この記事では、実際に借入が「バレた」「バレそうになった」経験を持つ方々に聞いた体験談をご紹介します。

何が起きて、何が危なかったのか。そして、先に何を知っていれば防げたのか。実録ベースで、一つずつ整理していきます。

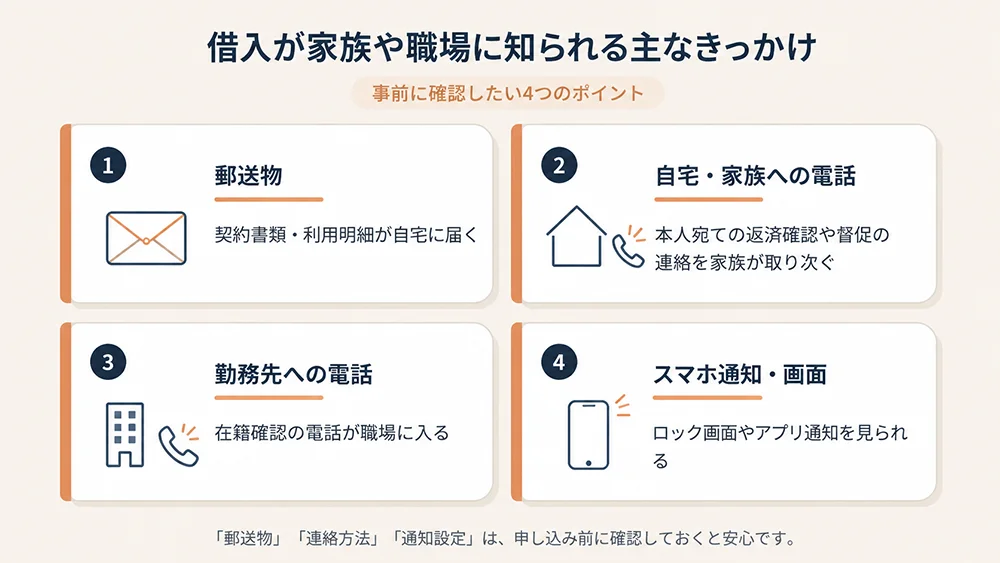

借入は家族や職場にバレる?主なきっかけは4つ

「借入がバレる」と聞くと、少なくない人が不安にかられてしまうかもしれません。しかし、実際に「バレた」「バレそうになった」話をいろいろな人から聞いてみると、発覚のきっかけは大きく4つに分かれます。

逆に言えば、この4つを事前に把握しておくことで、発覚リスクを下げられる可能性があります。では、それぞれの“きっかけ”で実際に何が起きたのか。体験者4人の「ヒヤッとした瞬間」を、1つずつご紹介します。

【実録】バレそうになった4つの瞬間

※本記事の体験談は、個人が特定されないよう一部を再構成しています。内容は個別の経験であり、同じことが必ず起こる、または同じ対策で必ず防げることを示すものではありません。

帰宅すると、テーブルの上に1通の封筒が…|Sさん(30代・男性)

このケースでは、自宅への郵送物が発覚のきっかけになりました。

当時、実家暮らしだったSさん。

ある日、仕事を終えて帰宅すると、居間にいた母親に「こっちに来て」と呼ばれました。

「家に入った瞬間、変な感じがしたんです。空気がいつもと違うというか、やたらと静かで。居間に入ると母だけでなく、普段は帰りが遅い父までいて、ふたりそろってこっちを見ていました。その前には封筒が置かれていて……。瞬時に事態を理解して、頭が真っ白になりました」

不在の間に金融機関から郵送物が届き、母親が受け取ったあと、父親にも見せていた。

Sさんが帰宅したときには、ふたりとも「待ち構えている」状態でした。

「父が静かに言ったんです。『これは何だ?』って。状況を重く見ているからこそ冷静に話そうとしているんだとわかりました。怒鳴られた方がまだマシだと思いましたよ」

Sさんは「利用したのはずいぶん前で、もう解約した」としどろもどろで説明し、その場をなんとか誤魔化しました。しかし「信じてもらえたかはわかりません。しばらくは親の視線が気になり、家にいるのをしんどく感じました」と、当時を振り返ります。

その後、Sさんは自分宛の郵便物を郵便局留めに切り替えました。それでも不安は消えず、休日の朝でも親より先に起き出して郵便受けを確認する生活が、しばらく続いたと言います。

「郵送物がいつ届くかを確認せず、家族が先に受け取ってしまった。これが一番の失敗でした。『郵送物なし』を選べるカードローンがあることを知っていれば、家族に知られる可能性を下げられたかもしれないと、今は思います。せめて申し込みの前に、郵送物の有無だけでも確認しておくべきでした」

ねくこ

ねくこSさんがどうにか切り抜けた親バレのピンチ。借入前に下調べをしておくだけで防げたかもしれない事態です。現在は、カードレス契約やWeb明細に対応し、自宅への郵送物なしを選べるカードローンもあります。

ただし、返済が滞った場合に督促状が届くケースはあるため、「郵送物が絶対に届かない」とは言い切れません。申し込み前に各社の対応を確認しておくことが大切です。

不在の間にかかってきた1本の電話で…|Nさん(40代・男性)

Nさんがカードローンやキャッシングの利用を始めたのは10代の頃。大手消費者金融複数社から、合計240万円ほどを借りていました。20年以上も前の話です。

「その頃は、どこにいくら返すかで頭がいっぱい。借入先から連絡が来るだなんて、考えもしませんでした」

借入がバレたきっかけは、自宅(実家)への電話。当時は返済確認の電話が自宅にかかってくることが珍しくなく、Nさんが不在の間に、母親がそれを取ってしまいました。

「外出して、家に帰ったら父に呼び止められました。『座れ』と言われて、その一言で状況は全部わかった」

観念して、借入社数と総額を伝えると、父親の表情が一変したと言います。

「疲れたような顔でした。しばらく沈黙が続いて……父がポツリと『返す方法を考える』と言って、自室に戻っていきました」

Nさんのご両親がお金を工面し、その後、借入金240万円は全額返済されました。Nさんは当時を振り返り、「返済に追われた日々より、親がない袖を振ってお金を返したことがしんどかった」と言います。

「240万円を用立てるのは、父にとっても母にとっても簡単なことではなかったと思います。返済の苦しみから解放されたのはうれしかったけど、しばらくは両親の顔をまっすぐ見られませんでした。あの借金は、やっぱり両親に払わせるべきじゃなかった。自宅への電話を回避できていたら、少なくともああはならなかったと思います」

ねくこ20年ほど前には、Nさんのように自宅への電話で連絡を受けたケースもありました。しかし現在は、申込者本人の携帯電話やメールへの連絡を優先するカードローン会社もあります。

ただし、自宅番号を連絡先として登録している場合や、本人と連絡が取れない場合には、自宅に連絡が入る可能性があります。申し込み前に、連絡先の登録内容や返済遅延時の連絡方法を確認しておくと安心です。

時代によって状況が大きく変わっている点は、知っておいて損はありません。

会社の「信用問題」になると非難され——Mさん(40代・女性)

当時、派遣社員だったMさんは、借入がバレたことで派遣先から厳重注意を受けました。

「一人暮らしだったので家族に知られる心配はありませんでした。勤務先にさえバレなければ良かったんですけど……その不安が現実のものとなってしまって」

きっかけは、在籍確認の電話でした。

「消費者金融が派遣先へ電話をかけてきたんです。そう、派遣元ではなくて派遣先。もしかしたら手違いだったのかもしれません。会社名やサービス名は出さず、個人名でかけてくれたみたいなんですけど、身内でも知り合いでもない人物からの電話を不審に思われてしまって」

「Mさんに変な電話があった」と派遣先が派遣会社に知らせた結果、派遣会社がMさんを問いただすこととなりました。Mさんは正直に「借入の在籍確認だと思います」と説明したと言います。

「悪いことをしたわけではないので素直に白状しました。すると『会社の信用問題になるから今後は控えてほしい』と言われて。お金を借りること自体は違法でも何でもないのに、『信用問題』だなんて……迷惑をかけたような気持ちになり、かなりこたえました」

以来、借入に対して慎重になっているというMさん。

「次に借入するときは、最低限、在籍確認の方法は事前に知っておこうと思っています。ただ『どんな名義で電話をかけてくるのか』や『どこまで配慮してもらえるのか』など、細かな点まで事前に確認できるのかが心配。最近はWebで申込手続きが完結する会社が多いようなので。

Web申込だけでなく、電話や対面などで直接確認できる窓口があれば、在籍確認の方法や連絡時の配慮を事前に聞けますよね。私のように不安が強い人にとっては、それだけでもかなり安心材料になると思うんですけど……」

ねくこ現在では、申込時に勤務先への電話連絡を原則行わない方針を明示しているカードローンもあります。たとえばアイフルは公式FAQで、申込み時に自宅・勤務先への連絡は行っておらず、在籍確認が必要な場合でも同意なく実施しない旨を案内しています。

ただし、確認方法は会社や審査状況によって異なります。勤務先への電話以外の方法に対応しているか、電話が必要な場合はどのように連絡されるのかを、申し込み前に各社の公式情報で確認しておきましょう。

スマホに届いた通知を見られて…——Kさん(30代・女性)

アプリの通知がきっかけで、借入が家族にバレてしまったKさん。その瞬間は、夜、ご主人とテレビを見ていた時に訪れました。

「ソファで夫と並んでテレビを見ていたんです。すると、ローテーブルに置いていたスマホの画面にメッセージが現れました。カードローンのアプリ名と、『ご返済期日のご案内』という文字が。あ!と思いましたが、もう遅かった」

先に気づいたのはご主人の方でした。

「スマホに目を近づけて……指差しながら『これ、何?』って。すぐに状況を理解したのか、最初から咎めるような雰囲気でした」

Kさんが借入したのは、その半年ほど前のこと。友人の結婚式が重なり、参加のための費用を借入で賄っていました。返済は計画通り進んでいましたが、通知の設定をOFFにし忘れる痛恨のミスが、家族バレにつながることとなりました。

「正直に全部話しました。すると、ため息をつきながら『なんで言ってくれなかったの』って。「借金をしていたことより、相談されなかったことが悲しい」と言っていました」

Kさんはその場でご主人に謝り、一方で、すぐに通知設定を変更しました。不要な通知をすべてOFFにして、通知が届かないようにしました。すでに知られてしまったとはいえ、ご主人が気を揉む時間を少しでも減らしたかったのだと言います。

「あの夜に全部話したのがよかったのかもしれません。夫との関係は変わらず、今も問題なく続いています。ただ、あんな形で借入を知られたくはありませんでした。

初めての借入だったこともあり、アプリの通知設定まで頭が回っていなかったんです。もしまたお金を借りるなら、次は借入直後に設定を変更しようと思います」

ねくこ

スマホの通知設定は、借入先のアプリ内設定だけでなく、端末側の設定も確認しておくと安心です。iPhoneでは「設定」→「通知」→該当アプリから、通知の許可やロック画面での表示、プレビュー表示を変更できます。Androidでも、アプリごとの通知やロック画面での表示を変更できます(設定方法は端末やOSバージョンにより異なります)。

通知を非表示にする場合は、返済期日を見落とさないよう、カレンダーやリマインダーなどで別途管理しておきましょう。

スマホで借入を検討する場合は、返済日・通知設定・郵送物の有無もあわせて確認しておきましょう。

あわせて読みたい:

スマホで少額借入を検討する前に確認したいこと

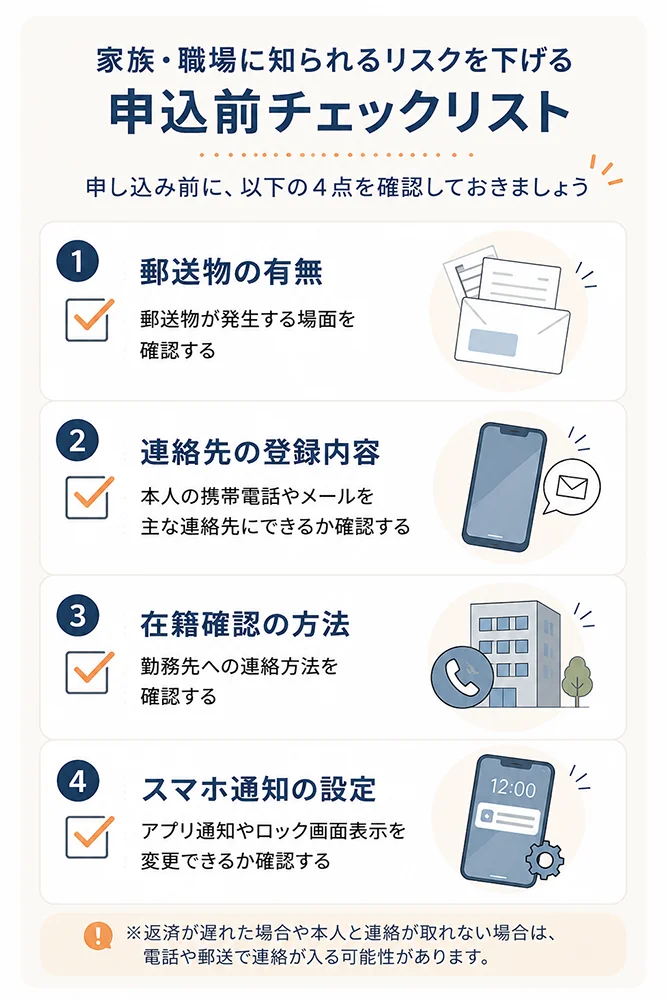

申込み前に確認したい4つのポイント

4人の体験に共通していたのは、「知らなかったから“バレた(バレそうになった)”」こと。

逆に言えば、借入先を選ぶ段階で条件をしっかり確認しておけば、避けられたケースもあったかもしれません。

知られたくない相手にバレてしまった「原因」と、それを回避するため事前に知っておきたい条件を整理すると、以下のようになります。

申し込み前に確認したいポイントは、主に郵送物の有無、連絡先の登録内容、在籍確認の方法、スマホ通知の設定です。会社や契約内容によって対応は異なるため、公式情報で確認しておきましょう。

絶対に「バレない」と断言できる借入先はありませんが、金利や返済額だけでなく、郵送物の有無・連絡方法・在籍確認の方法なども事前に確認しておけば、不安の元を減らすことはできます。

ただし、返済が遅れた場合や本人と連絡が取れない場合には、電話や郵送での連絡が発生する可能性があります。申し込み前に、連絡方法・郵送物の有無・返済計画を確認しておきましょう。

借入前に確認したい条件を比較する▼

よくある質問(Q&A)

「誰に知られたくないか」を整理し、事前に確認しておくことが大切

借入を検討しているときに、「家族に知られたらどうしよう」「職場に電話が入ったら困る」と不安になるのは、決して珍しいことではありません。

ただ、その不安を抱えたまま申し込んでしまうと、この記事で紹介した体験談のように、郵送物、勤務先への連絡、スマホ通知、返済が遅れたときの連絡などをきっかけに、思わぬ形で周囲に知られてしまうことがあります。

まずは、誰に知られたくないのかを整理してみてください。家族なのか、配偶者なのか、職場なのか。同じ「バレたくない」という不安でも、相手によって確認すべきポイントは異なります。

家族に知られたくないなら、郵送物の有無やスマホ通知の設定。職場に知られたくないなら、在籍確認の方法や勤務先への連絡方針。返済に不安があるなら、返済日・返済額・遅れた場合の連絡方法まで確認しておく必要があります。

もちろん、どれだけ確認しても「絶対に知られない」とは言い切れません。だからこそ、借入先の条件だけでなく、自分が無理なく返せる金額なのか、返済が難しくなったときにどこへ相談できるのかまで含めて考えることが大切です。

不安の正体が見えれば、必要以上に怖がるだけでなく、備えることができます。借入をするかどうかも含めて、焦らず、自分にとって安全な判断をしていきましょう。

返済に不安がある場合や、すでに借入で悩んでいる場合は、一人で抱え込まず、公的な相談窓口を利用することも検討してください。

返済に不安があるときの相談窓口

お金の悩みを相談できる公的な窓口をご紹介します。一人で悩まず、専門家に相談することも選択肢の一つです。

| 相談窓口 | 電話番号 | 対応内容 |

|---|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051 | 貸金業に関する相談・苦情 |

| 法テラス(日本司法支援センター) | 0570-078374 | 借金問題を含む法的トラブルについて、相談窓口や制度を案内 |

| 消費者ホットライン | 188 | 消費生活全般の相談 |

| 国民生活センター バックアップ相談 | 03-3446-0999 | 消費者ホットライン188が話中でつながらない場合の相談先 |

※受付時間や対応日は変更される可能性があるため、利用前に公式サイトで最新情報を確認してください。

参考情報

- 金融庁「貸金業法について」

- 金融庁「登録貸金業者情報検索サービス」

- 金融庁「違法な金融業者にご注意!」

- 日本貸金業協会「貸金業相談・紛争解決センター」

- 消費者庁「消費者ホットライン」

- 法テラス

- アイフル公式FAQ「申込み時に、自宅や勤務先へ確認の電話がかかってきますか?」

※各情報は2026年6月時点の内容をもとにしています。相談窓口の受付時間や各社の申込条件・連絡方法は変更される場合があるため、利用前に公式サイトで最新情報をご確認ください。

免責

本記事は、カードローンやキャッシング利用時の連絡方法・郵送物に関する一般的な情報提供を目的としたものです。特定の借入先への申込みや借入れを推奨するものではありません。借入れには審査があり、契約内容、金利、返済額、返済期間、連絡方法は会社や商品によって異なります。申込前に各社の公式情報を確認し、無理のない返済計画を立てたうえで判断してください。

この記事を書いた人

関連記事

-

銀行カードローンと一部カードローン(貸金業者)のおすすめを「金利」「無利息期間」「審査スピード」「口座連携」の点から比較

銀行カードローンと一部カードローン(貸金業者)のおすすめを「金利」「無利息期間」「審査スピード」「口座連携」の点から比較 -

【家族や会社にバレるかも…?】カードローン経験者65人に聞いた“借入前の不安”と利用後の本音

【家族や会社にバレるかも…?】カードローン経験者65人に聞いた“借入前の不安”と利用後の本音 -

今日中に少額のお金を借りたい|「SAISON CARD Digital すぐ借り」でスマホから申込み・振込キャッシングを検討する前に

今日中に少額のお金を借りたい|「SAISON CARD Digital すぐ借り」でスマホから申込み・振込キャッシングを検討する前に -

三菱UFJ銀行カードローン「バンクイック」徹底解説|審査から金利・増額・必要書類まで

三菱UFJ銀行カードローン「バンクイック」徹底解説|審査から金利・増額・必要書類まで -

ダイレクトワン審査は甘い?審査時間・在籍確認から郵送物やカード到着まで徹底解説

ダイレクトワン審査は甘い?審査時間・在籍確認から郵送物やカード到着まで徹底解説 -

金利〇%の数字だけではNG!『実質年率』を知った上で、金利との違いや計算方法を知ろう!

金利〇%の数字だけではNG!『実質年率』を知った上で、金利との違いや計算方法を知ろう! -

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策

個人事業主の住宅ローン審査は「準備」が大切。必要書類と返済負担率、落ちる原因と対策 -

おまとめローンの選び方は?|申し込む前の注意点と利用できない場合の対処法も解説

おまとめローンの選び方は?|申し込む前の注意点と利用できない場合の対処法も解説