カードローン・リボ払いの元本が思ったほど減らない理由|経験者30人調査に見る「返済の落とし穴」

カードローンやキャッシングの返済日は、毎月守っている。指定された額も、ちゃんと払っている。生活を切り詰めて、なんとか返している。

それなのに、借入残高がほとんど減っていないとしたら。

「これだけ返しているのに、どうしてだろう……」と首を傾げたくなるのは、無理からぬことです。

@nextマガジン編集部が実施した小規模なアンケートでは、「元本(借入残高。明細では「元金」などと表示されることもあります)が減っていない」と感じている人が多く見られました。

この記事では、このアンケートの結果をもとに、「毎月期日を守ってお金を返しているのに借金が減らない」と感じる人たちの背景に何があるのか、そして、その状況から抜け出すために、まず何から確認すればよいのかを、整理してお伝えします。

※本記事は一般的な情報提供を目的としており、特定の借入や返済方法をすすめるものではありません。返済が難しい場合は、貸金業者の相談窓口や公的・専門の相談先にご確認ください。

- 今回の経験者アンケートでは、どれくらいの人が「元本が減らない」と感じていたのか

- 毎月の返済額が多い場合でも、少ない場合でも、なぜ元本が減りにくいことがあるのか

- 自分の返済が「進んでいるか」を確かめる方法と、相談できる窓口

調査概要:

本記事で参考にする調査「借入金の返済に関するアンケート」は、@nextマガジン編集部が2026年6月に、借入・リボ払い・キャッシングなどの返済経験がある30人を対象に実施したアンケートです(個人情報は除去)。設問により無回答があるため、有効回答数は設問ごとに異なります。小規模な調査のため、結果は返済中の人全体を統計的に代表するものではありません。割合は小数第2位を四捨五入しています。複数回答の設問は、合計が100%を超える場合があります。

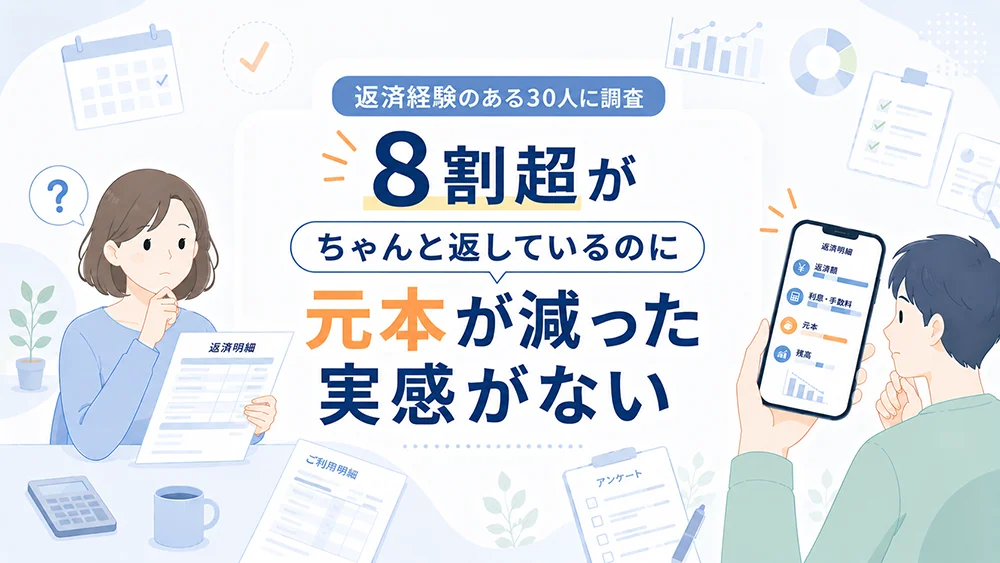

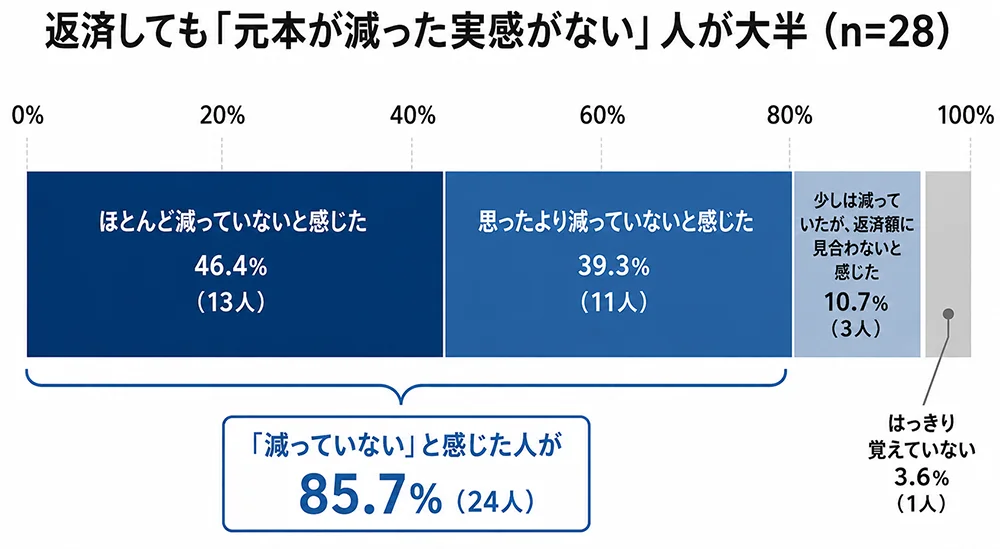

返済しても「残高が減った実感がない」人が8割超

まず、毎月返済していても、「元本(借入残高)が思ったほど減っていない」と感じている人は、どれくらいいたのでしょう。

返済経験者に「元本が減った実感」を聞いたところ、回答(有効回答数:28件)は次のようになりました。

「ほとんど減っていない」「思ったより減っていない」と答えた人だけで85.7%。さらに「少しは減っていたが、返済額に見合わない」と答えた人を合わせると、27人(96.4%)が、自分が返済した額に対して残高の減り方に物足りなさを感じていました。

また、「毎月返済しているのに、生活や借入の状況が思ったほど楽にならないと感じたことがあるか」という問いでは、有効回答数:28件のほぼ全員が「あった(はっきりあった23人・なんとなくあった5人)」と回答しています。

今回の回答では、単に「残高が減らない」という不満だけでなく、返済を続けても生活の余裕につながりにくい、という声も重なっています。

返済額が多くても、元本が減りにくいことがある

では、これは返済額が少ない人に限った話なのでしょうか。実は、そうではありません。

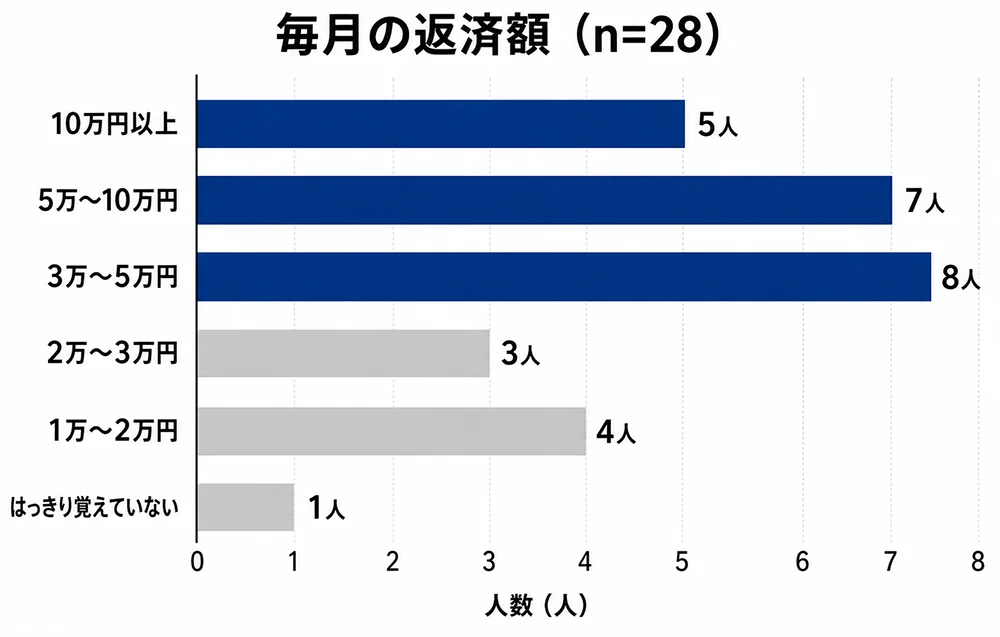

※@nextマガジン編集部アンケート(2026年6月/有効回答数:28件)。小規模調査のため、返済中・返済経験のある人全体を統計的に代表するものではありません。

借入返済時の毎月の返済額を聞くと(有効回答数:28件)、3万円以上を毎月返済していた人が20人。決して小さくない金額です。

それだけの額を返していても、返済によって元本が減ったと感じられた人は、ほとんどいませんでした。

※本調査は小規模アンケートであり、結果は返済中・返済経験のある人全体を統計的に代表するものではありません。

さらに、返済期間が2年以上に及んでいた人が16人(57.1%)。長く、小さくない額を返し続けても、元本が減った手応えがない――そういう状況が見えてきます。

一方で、毎月1万〜3万円程度の返済を続けていた人もいます。

最低返済額は契約内容や利用残高によって異なるため、この金額だけで「最低返済額だった」とは断定できませんが、比較的少ない返済額で返済を続けていた人も、元本が思ったほど減らないと感じていました。

今回の調査では、「毎月の返済額が多い人」「比較的少ない金額で返済を続けていた人」のどちらの層にも「元本が思ったほど減っていない」と答える人がいました。

※最低返済額は、契約内容、利用残高、返済方式、カード会社・貸金業者の規定によって異なります。本記事では、回答金額のみから最低返済額であったかを断定していません。

返済額の多い/少ないでは違いがないのだとしたら、毎月の返済で元本がどれくらい減るかは、返済額だけでは判断できません。返したお金のうち、どれだけが利息や手数料に消え、どれだけが元本に充てられているか。その内訳の方です。

なぜ、返済し続けているのに元本が減らないのか

毎月返済しているのに元本が減りにくい背景には、返済の仕組みがあります。

カードローンやクレジットカードのリボ払いなどでは、毎月の返済額の中に、利息や手数料が含まれています。利用残高が大きいほど利息の額も大きくなり、返済額のうち元本に充てられる割合が小さくなります。その結果、毎月返していても、元本(借入残高)が思うように減らないことがあります。

※リボ払いや返済の仕組みについては、国民生活センター・東京都消費生活総合センター等の公的情報を参照しています。詳しくは記事末の参考・出典をご覧ください。

特に、毎月の返済額や支払額を低めに設定したまま返済を続けた場合、返済が長期化し、支払う利息や手数料の総額が大きくなりやすい点に注意が必要です。「最低額でも払い続けていれば、いつかは終わる」と考えていると、完済までの道のりが想像以上に長くなることがあります。

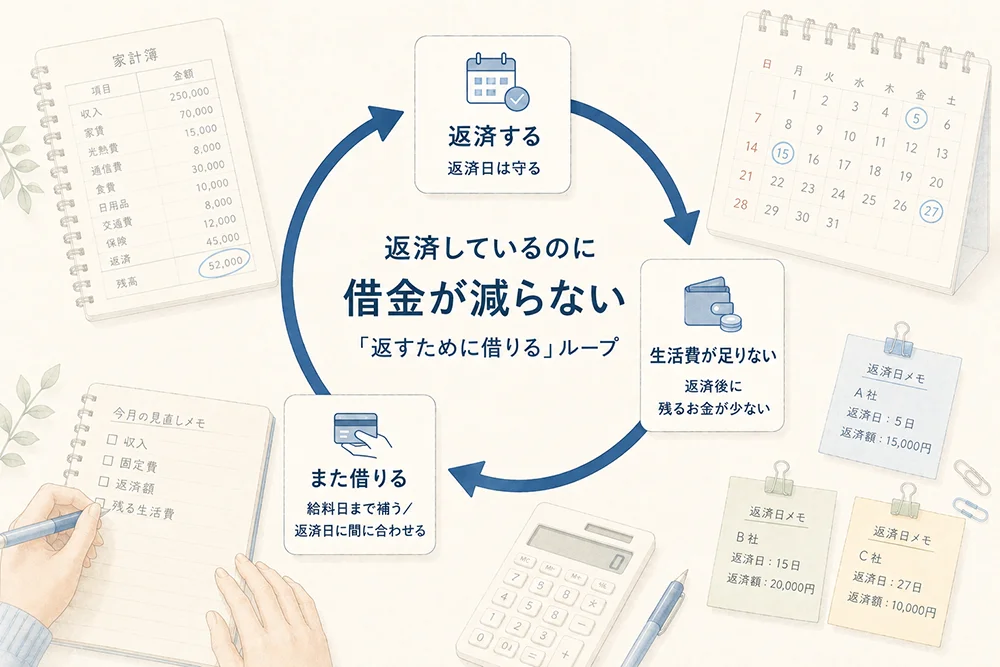

さらに、今回のアンケート(有効回答数:28件)では、「返済後に、また借りることがあった」と答えた人が11人いました。返済した直後に生活費が足りず、また借りる。その繰り返しで残高が戻ってしまうと、元本はますます減りにくくなります。

アンケートの回答にも、こうした声がありました。

返済額が多いので、別のところから借りていました

自転車操業です

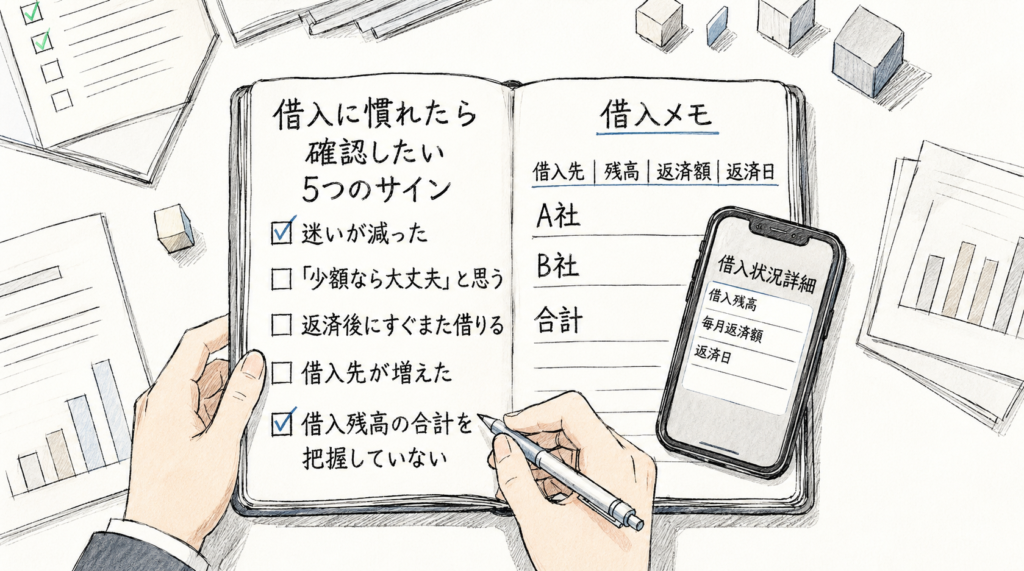

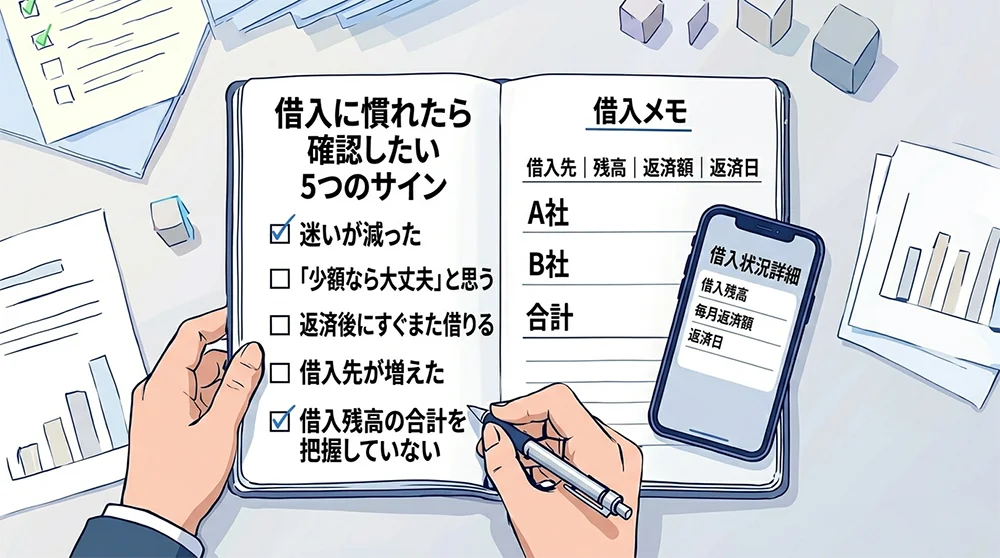

借入残高・返済額・利息を確認し、元本の減り方を見える化する

「返しても返しても借金が減らない」と感じているなら、確かめたいのは、毎月の返済額ではなく、そのうち「いくらが元本(借入残高)に充てられているか」です。

利用明細や会員ページを見ながら、借入先ごとに、次の項目を書き出してみてください。

※なお、返済後に追加で借り入れをしている場合は、元本に充てられた額だけでなく、同じ月に増えた借入額もあわせて見る必要があります。

| 借入先・支払先 | 現在の残高 | 毎月の返済額 | うち利息・手数料 | 元本に充てられた額 | メモ |

|---|---|---|---|---|---|

| 例:A社カードローン | 600,000円 | 15,000円 | 7,500円 | 7,500円 | 半分が利息 |

| 例:B社リボ払い | 300,000円 | 10,000円 | 4,500円 | 5,500円 | 残高が減りにくい |

※表内の数値(ヘッダーを除く)は記入例です。利息や手数料の額は契約内容によって異なります。

※※「うち利息・手数料」「元本に充てられた額」は、利用明細や会員ページの「利息」「手数料」「元金」「元本充当額」などの欄で確認できることがあります。

表を埋めてみると、毎月返しているお金のうち、実際に元本に充てられている額がどれくらいなのか、残高がどの程度動いているのかが見えてきます。「返しているのに、思ったほど減っていない」と感じる理由を、目の前の数字で確認できます。

見るべきは、毎月の返済で「元本がどれだけ減ったか」

今月いくら返したか。多くの人が気にしているのは、その金額です。けれど本当に見るべきは、返した額ではなく、返済によって元本(借入残高)がどれだけ減ったかです。「元本がいくら減ったか」を意識して明細を見れば、返済が順調か、利息を払い続けているだけなのかがわかります。

そのうえで、確かめておきたい数字がひとつあります。追加借入をしない場合、今の返済を続けると完済までどのくらいかかるのか、その目安です。金利、残高、返済方式、毎月の返済額を確認したうえで、明細や返済シミュレーションを使って確認してみてください。

※返済シミュレーションの結果は、入力した残高、金利、返済方式、毎月の返済額、追加借入の有無によって変わります。表示される完済時期や利息額は目安であり、実際の契約条件は借入先の明細・会員ページ・契約書で確認してください。

「あと何年で返済が終わるのか」「その間に支払う利息や手数料はいくらになるのか」がわかれば、いまの返し方を続けてよいのか、見直した方がよいのかを考えやすくなります。

もし、その数字を見て「このままでは終わりが見えない」と感じたなら、返済の進め方や返済条件について、借入先や相談窓口に確認するという選択肢があります。

すでに返済のために生活が回らなくなっているなら、一人で抱え込まず、貸金業者の返済相談窓口や、公的・専門の相談先に相談してください。具体的な窓口は、次のとおりです。

返済が苦しいときに相談できる公的・専門窓口

受付時間や相談できる内容は窓口によって異なります。利用前に、各公式サイトで最新情報をご確認ください。

| 相談窓口 | 電話番号 | 対応内容 |

|---|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051(IP電話等:050-3494-7988 または 03-5739-3861) | 貸金業に関する相談・苦情 |

| 法テラス(サポートダイヤル) | 0570-078374(IP電話等:03-6745-5600) | 法制度・相談機関の案内(個別の法的判断は行いません) |

| 消費者ホットライン | 188 | 最寄りの消費生活相談窓口の案内 |

| 国民生活センター バックアップ相談 | 03-3446-0999 | 消費生活に関する相談(消費者ホットラインが話中でつながらない場合など) |

※電話番号・受付時間・相談できる内容は変更される場合があります。利用前に、各窓口の公式サイトで最新情報をご確認ください。

よくある質問(Q&A)

\ご自身の返済状況、一度整理してみませんか/

※LINEで表示される内容は、借入れや返済に関する不安や確認事項を整理するための一般的な情報です。借入れの可否、審査通過、返済能力、特定のカードローンの適合性を判定・保証するものではありません。また、LINE登録後に表示される内容には、広告・PRを含む案内が表示される場合があります(広告・PRを含む場合は、その旨を表示します)。借入れは返済計画を立てたうえで慎重に検討してください。すでに返済が難しい方、返済のために新たな借入れを検討している方は、まずは公的相談窓口や専門家への相談を優先してください。入力内容の利用目的、保存期間、第三者提供の有無等は、サービス内の案内およびプライバシーポリシーをご確認ください。

返済のために、また借りてしまう。

食費を削っても返済に追いつかない。

借りることへの抵抗感が薄れてきた――。

こうした状態に心当たりがある場合は、次の記事もあわせてご覧ください。

毎月の返済管理が難しい場合や、返済のために新たな借入をしている場合は、まず借入先の返済相談窓口や公的・専門の窓口へ相談することを優先してください。

おまとめローンや借換えの仕組みを知っておきたい方は、以下の記事も参考になります。ただし、毎月の返済額が下がっても、返済期間が延びたり、金利・手数料・総返済額が変わったりする場合があります。

※関連記事の一部には広告を含むページがあります。各記事は一般的な情報提供を目的としており、特定の金融商品・借入・手続きの利用を推奨するものではありません。借換えで返済期間が延びると、毎月の返済額が下がっても総返済額が増える場合があります。審査により利用できない場合があります。返済が難しい場合は公的窓口等への相談もご検討ください。

編集方針/免責/参考・出典

本記事は、@nextマガジン編集部が実施したアンケート(2026年6月実施・回答30件/個人情報は除去)の結果をもとに構成しています。設問により無回答があるため、有効回答数は設問ごとに異なります。回答数が小規模なため、統計的な代表性を主張するものではなく、傾向として掲載しています。本文中の引用は、アンケートの回答から、内容を変えない範囲で表記を整えて掲載したものです。返済や借入の仕組み、相談窓口に関する情報は、金融庁、国民生活センター、東京都消費生活総合センター等の公的情報を参照しています。

免責

本記事は一般的な情報提供を目的としたものであり、特定の借入、返済方法、債務整理手続き、金融商品の利用を勧めるものではありません。借入条件、金利、返済額、審査結果、利用可能額は契約内容や個人の状況によって異なります。返済が難しい場合や追加借入を検討している場合は、貸金業者の相談窓口や公的・専門の相談先にご確認ください。

参考・出典

- 国民生活センター「クレジットカードを利用したら、知らぬ間にリボ払いになっていた(消費者トラブル解説集)」

最終確認日:2026年06月19日 - 東京都消費生活総合センター(東京くらしWEB)「クレジットカードのリボルビング払いでのトラブル」

最終確認日:2026年06月19日 - 金融庁「多重債務についての相談窓口」

最終確認日:2026年06月19日 - 国民生活センター「多重債務(各種相談の件数や傾向)」

最終確認日:2026年06月19日 - 日本貸金業協会「貸金業相談・紛争解決センターについて」

最終確認日:2026年06月19日 - 法テラス「お電話でのお問合せ(法テラス・サポートダイヤル)」

最終確認日:2026年06月19日 - 消費者庁「消費者ホットライン」

最終確認日:2026年06月19日