食費を削っても借金が減らない理由|返済中の3人の食卓から考える見直しのヒント

返済のために、食費を削っている。

スーパーでは値引きシールばかりを探し、冷蔵庫の中身はいつも同じ。

外食なんて、もうずいぶんしていない――。

そこまでして節約しているのに、借金が減った気がしない。

そう感じているのは、あなただけではありません。

本稿では、@nextマガジン編集部が実施したアンケートに寄せられた回答から、返済のために食費を切り詰めてきた3人の声を取り上げます。

彼らがふだん何を食べ、何をあきらめ、なぜ「ここまで削っても報われない」と感じたのか。

その声を手がかりに、「食費を削っても借金が減らない理由」と「返済を見直すために確認したいこと」を整理します。

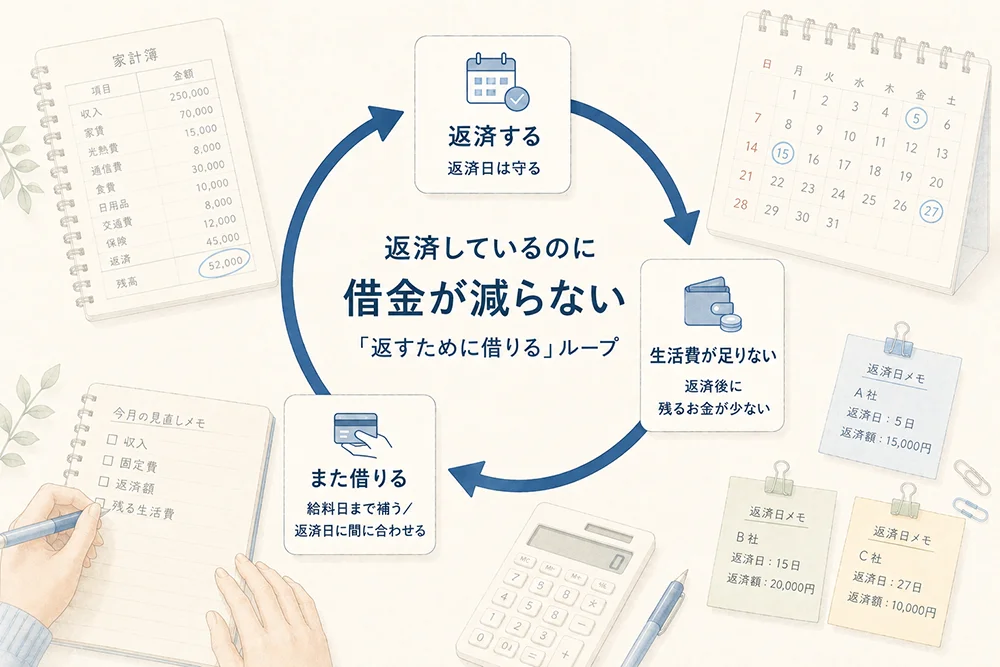

食費を削っても借金が減らないと感じるとき、見直すべきは「返済したお金がどこに充てられているか」です。

毎月返済していても、利息や手数料の負担が大きい場合、支払ったお金の多くが元本の返済に回らず、借入残高が思うように減らないことがあります。

まず確認したいのは、借入先ごとの残高、毎月の返済額、利息や手数料です。

返済後に生活費が足りず、また借りる状態が続いている場合は、食費をさらに削るよりも、返済の進め方そのものを見直す段階かもしれません。

※本記事は一般的な情報提供を目的としており、特定の借入や返済方法をすすめるものではありません。返済が難しい場合は、貸金業者の相談窓口や公的・専門の相談先にご確認ください。

「我慢しているのに報われない」人は少なくない

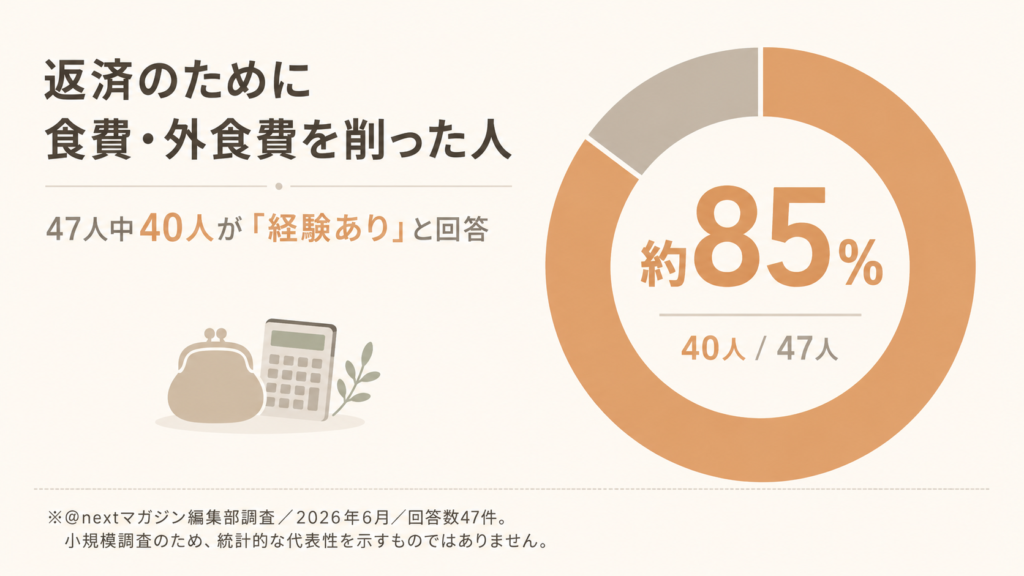

@nextマガジン編集部が実施した「借入金返済中の食事・食費に関するアンケート」(2026年6月/回答数47件)では、47人中40人が、「返済のために食費や外食費を削った経験がある」と答えました。全体の約85%です。

※回答数は小規模で、回答者の属性や募集経路に偏りがある可能性があるため、統計的な代表性を示すものではありません。

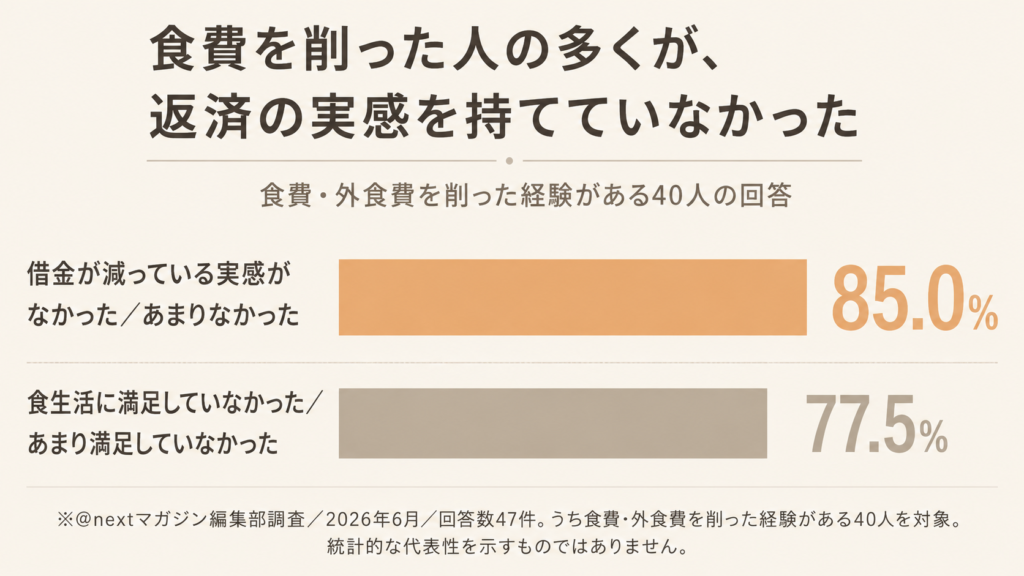

注目したいのはその先です。食費や外食費を削った経験がある40人に、返済の実感と食生活の満足度を確認すると、次のような結果になりました。

さらに、そうした食生活を送っていた当時の気持ちに関する設問では、

「みじめな気持ちになることがあった」

という回答が最も多く選ばれました。

※複数回答が可能な設問のため、各選択肢の割合は合計100%にはなりません。

つまり、少なくとも今回のアンケートでは、食費を削った人の多くが「返済が進んだ実感はない」という行き詰まりを感じていました。我慢しているのに、報われない。そう感じている人が少なくなかった、ということです。

食費を削っても借金が減らないとき、確認したい3つのこと

食費まで削っているのに、借金が減らない。

「もっと節約しなきゃいけない」と考えてしまう人もいるかもしれません。

ただし、その理由は食費ばかりではありません。

毎月返済していても、そのお金のすべてが借入残高の減少に回るとは限りません。契約内容や支払い方法によっては、利息や手数料の負担が大きく、返済を続けていても元本や支払残高が減りにくいことがあります。

特に確認したいのは、次の3つです。

- 毎月の返済額のうち、利息や手数料がどれくらいを占めているか

- 返済後に生活費が足りず、再び借りる状態になっていないか

- 借入先ごとの残高や返済条件を整理できているか

たとえばリボ払いは、月々の支払額を一定に抑えられる一方で、支払いが長期化し、手数料がかさむことがあります。国民生活センターも、利用明細で支払残高・支払額・手数料を確認するよう注意を呼びかけています。

つまり、食費をさらに削る前に確認したいのは、「あと何円食費を減らせるか」ではなく、「返済したお金が、何に充てられているか」です。

ここからは、実際に返済のために食費を削っていた3人の声を紹介します。

それぞれの食生活を通して、「努力しているのに報われない」と感じる背景が少しずつ見えてきます。

① 食べることに何も期待しなくなった――Sさん(40代・男性)

借入の返済がいくつか重なってきた頃から、食費を削り始めました。家賃や光熱費は減らせない。じゃあどこを削るかとなると、結局、食費しかなかったんです。自分一人の食事なら、まあいいか、と。最初は、そんな軽い気持ちでした。

だんだん、買うものが決まってきました。安くて、日持ちして、それだけで腹がふくれるもの。冷凍のうどん、特売のパスタ。冷蔵庫を開けても、ほとんど何も入っていない。卵があればいいほうでした。気づけば、同じものばかり食べていました。

自炊というほどのものでもないです。茹でる、温める、それくらい。一日の終わりに、ただ腹を満たすために何かを口に入れる。味がどうとか、もう考えなくなりました。

Sさんがあとから「怖かった」と振り返るのは、その感覚に慣れていったことでした――。

続きを読む ― Sさんが「いま思うこと」

最初はね、みじめだなと思っていました。いい大人が、こんなものばかり食べて、と。でも、それもだんだん感じなくなっていくんです。慣れる、というか、麻痺していく。これがふつうだ、と自分に言い聞かせているうちに、本当に何も思わなくなっていました。よく考えると、怖いですね……。

以前は、仕事帰りに何か買って帰るのが、ちょっとした楽しみだったんです。でも今は、コンビニに寄ることもなくなりました。寄ったら、欲しいもの、食べたいものが目に入ってしまうから。

これだけ節制しているんだから、少しは暮らしが楽になっていいはずなのに。毎月の返済を終えると手元には何も残らない。どんどん貧しくなっていく。これだけ苦労して、結局、何のためだったんだろう、と。

頑張るところを間違えていたのかもしれません。

Sさんの話で見逃せないのは、「みじめさにも慣れていった」というくだりです。

つらいと感じなくなることは、必ずしも状況の改善を意味するとは限りません。むしろ、ふつうの生活の感覚が失われていくサインとも考えられます。

食事に何も期待しなくなった――そう感じるほど追い詰められているなら、今の返済の仕方そのものを見直すタイミングかもしれません。

② 子どもだけでもふつうの食事をさせたくて――Aさん(40代・女性)

返済の負担が増す中で、最初に削ったのが自分の分の食費でした。

子どもにはちゃんと食べさせたかったんです。お腹を空かせるなんて、絶対にさせたくなかった。だから、子どもの食事はふつうに用意して、自分はその残りか、ありあわせで済ませる。そういうふうになっていきました。

冷蔵庫に、ちくわが一袋だけ、ということもありました。それを自分の食事にするんです。買い物に行っても、自分が食べたいものはかごに入れなくなりました。

子どもに隠れてちくわをかじる生活……情けなくて、誰にも言えません。それでも、食卓ではふつうにしていました。「お母さん、あんまりお腹すいてないの」って。

――Aさんが、ずっと胸にしまっていた本音があります。

続きを読む ― Aさんが「いま思うこと」

ときどき、自分の食事を抜くこともあります。お金がないというより、自分の分まで用意する気力がないときに。子どもの世話をして、片づけをして、気づいたら自分は食べていない。1食抜けば、その分浮くから、と。良いことではないんですけど。

本当は、たまには家族みんなで、ふつうに外で食べたい。子どもが好きなものを頼んで、私も隣で同じものを食べて。そういうなんでもない時間を、今は遠いものだと感じています。

そんなふうにして、ひねり出すようにお金を返している。なのに、借金が減っている気がしない。それに気づいたとき、すごく虚しくなりました。

子どものために、いつまでこの生活を続けるのか――。正直いまは、どうしたらいいのかわかりません。

家族のために自分を後回しにする。その気持ちは責められるものではありません。ただ、食事を抜かなければならないような状況が続いているのであれば、食費を切り詰めて家計を支える段階を超えている可能性があります。

子どもの暮らしを守るためにも、自分ひとりの我慢で抱え込まず、公的・専門の相談先を確認することが選択肢になります。

③ 節約には慣れていた。でも、借入残高を見たら――Nさん(30代・女性)

食費を削ることに抵抗はありませんでした。もともと節約は嫌いじゃなかったので。

キャベツ、もやし、豆腐。冷蔵庫の中身はだいたいこの3つです。安いし、かさ増しになるので。

最初は、ゲーム感覚に近いところもあったんです。これで一週間しのぐぞ!くらいの気持ちで献立を組み立てていました。

ただ、満足はしていなかったんですよね。割り切ってはいたけれど、満たされてはいなかった。同じものばかり食べるとさすがに飽きるし、ふと、「私は何を食べているんだろう」と思う瞬間はあって。

そんなNさんが、ある日、借入残高を見てみると――。

続きを読む ― Nさんが「気づいたこと」と「いま伝えたいこと」

「これだけ節約しているんだから、借金も多少は減っているはず」と思い込んでいたんです。でもあるとき、返済額はどれくらい減ったかな?と確認したら……、ほとんど減っていませんでした。

節約して浮いたお金は返済に回しているつもりだったのに――。

あれだけ食費を切り詰めて、毎月返して、それでこれか、と。そのとき、ようやく気づいたんです。私が削るべきだったのは、食費じゃなかったんだ、って。

それまでは、あと何円浮かせるか、ばかり考えていました。でも、そっちじゃなかった。借入の残高と毎月の返済額、利息を全部紙に書き出してみたら、食費を少し切り詰めたくらいではどうにもならない額だと、はっきりわかりました。

その後は、返済の進め方を相談できる窓口に連絡しました。それで借金の問題がすべて解決したわけではないんですけど……、とりあえず、もやしでその日をしのぐことに必死になるのはやめました。私の場合、それでは何も変わらなかったので……。

Nさんの「借入残高を見たら、ほとんど減っていなかった」という気づきはこのエピソードの核心です。

食費を抑えることはできていた。節約にも慣れていた。それでも、満たされない食生活が続き、借入残高も思うように減っていなかった。

Nさんが状況を変えるきっかけになったのは、さらに食費を削ることではなく、「借入残高そのもの」を確認したことでした。

食費を削る努力だけでは、借金が減らないこともある

3人の事情はそれぞれ違ったものでしたが、行き着いた先は同じでした。

どれだけ食費を削っても、借金が減ったという実感がない。

これは、気持ちの問題でも、努力不足でもありません。毎月きちんと返済していても、そのお金のすべてが借入残高の減少に回るとは限りません。利息や手数料の負担が大きい場合、元本や支払残高が思ったほど減らないことがあります。

さらに、返済したあとに生活費が足りず、また借りる状態が続けば、借入残高は減りにくくなります。

そのような状態では、食費をさらに削っても、生活の苦しさが増える一方で、借入残高の減り方は思ったほど変わらないことがあります。だからこそ、次に確認したいのは、食費をあといくら減らせるかではなく、借入残高・毎月の返済額・利息や手数料です。

借入残高・返済額・利息・手数料を見える化する

食費を切り詰めながら返済を続ける。これはまぎれもない努力です。

ただ、本当はもっとふつうの食事をしたいのに、返済のために食費を削り続けている……それでも、借金が思うように減っていない。そう感じているのなら、さらに食費を削る前に、自分の借入と返済の状況を見直してみてください。

まず確認したいのは、借入先ごとの残高、毎月の返済額、利息や手数料です。

返済額の中には、利息や手数料が含まれている場合があります。その割合が大きいと、毎月返済していても、元本や支払残高が思ったほど減らないことがあります。

利用明細や会員ページを見ながら、次の項目を書き出してみてください。

| 借入先・支払先 | 種類 | 現在の残高・支払残高 | 毎月の返済額 | 利息・手数料 | 元本に充てられた金額 | 返済後に追加で借りているか | メモ |

|---|---|---|---|---|---|---|---|

| 例:A社カードローン | カードローン | 300,000円 | 10,000円 | 3,800円 | 6,200円 | あり | 返済後に生活費が不足 |

| 例:B社クレジットカード | リボ払い | 180,000円 | 8,000円 | 2,500円 | 5,500円 | なし | 支払残高が減りにくい |

※表内の記述(ヘッダーを除く)は記入例です。利息や手数料の額は契約内容によって異なります。

※「元本に充てられた金額」は、利用明細に記載されている場合があります。わからない場合は、会員ページや明細の「元金」「元本充当額」「手数料」「利息」などの項目を確認してください。

合計額も確認してみましょう。1社ごとの返済額は小さく見えても、複数の借入先を合計すると、毎月の返済負担が家計を大きく圧迫している場合があります。

表に書き出してみて、返済後に生活費が足りずまた借りている、毎月返済しているのに残高がほとんど減っていない、複数の借入先をまとめて把握できていない――そのような状態に当てはまる場合は、食費をさらに削るよりも、返済の進め方そのものを確認する段階かもしれません。

その場合は、一人で判断せず、貸金業者の相談窓口や、公的・専門の相談先に確認することも選択肢になります。

返済が苦しいときに相談できる公的・専門窓口

返済や借入について、一人で抱え込まずに相談できる公的・専門の窓口があります。受付時間や相談できる内容は窓口によって異なります。利用前に、各公式サイトで最新情報をご確認ください。

| 相談窓口 | 電話番号 | 対応内容 |

|---|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051(IP電話等:050-3494-7988 または 03-5739-3861) | 貸金業に関する相談・苦情 |

| 法テラス(サポートダイヤル) | 0570-078374(IP電話等:03-6745-5600) | 法制度・相談機関の案内(個別の法的判断は行いません) |

| 消費者ホットライン | 188 | 最寄りの消費生活相談窓口の案内 |

| 国民生活センター バックアップ相談 | 03-3446-0999 | 消費生活に関する相談(消費者ホットラインが話中でつながらない場合など) |

※電話番号・受付時間等は変更される場合があります。最新情報は各窓口の公式案内をご確認ください。

\食費をさらに削る前に、返済状況を整理してみませんか/

※LINEで表示される内容は、借入れや返済に関する不安や確認事項を整理するための一般的な情報です。借入れの可否、審査通過、返済能力、特定のカードローンの適合性を判定・保証するものではありません。また、LINE登録後に表示される内容には、広告を含む案内が表示される場合があります。借入れは返済計画を立てたうえで慎重に検討してください。すでに返済が難しい方、返済のために新たな借入れを検討している方、返済後に生活費が足りず再び借りている方は、LINE登録や金融商品の比較よりも、公的相談窓口や専門家への相談を優先してください。

あわせて確認したいこと

返済が難しい、返済のために新たな借入れを考えている、食費や生活費を削っても返済が回らない――。そのような場合は、まず公的・専門の相談先を確認することが選択肢になります。

債務整理には複数の手続きがあり、利用できる方法や影響は状況によって異なります。

一方で、複数の借入があり、返済を継続できているものの毎月の管理が難しい場合は、おまとめローンや借換えの仕組みを確認する方法もあります。

ただし、借換えやおまとめローンは、毎月の返済額が下がっても、返済期間が延びることで総返済額が増える場合があります。審査により利用できない場合もあります。

※関連記事の一部には広告を含むページがあります。各記事は一般的な情報提供を目的としており、特定の金融商品・借入・手続きの利用を推奨するものではありません。借換えで返済期間が延びると、毎月の返済額が下がっても総返済額が増える場合があります。審査により利用できない場合があります。返済が難しい場合は公的窓口等への相談もご検討ください。

本記事は、返済中の食費・食事に関する体験談をもとに、個人が特定されないよう内容の一部を編集・再構成しています。記事中のアンケートは、@next(アットネクスト)がLINE等で実施した自主調査(2026年6月実施・回答47件/個人情報は除去)であり、回答者の主観に基づくものです。回答数が小規模なため、統計的な代表性を主張するものではなく、傾向として掲載しています。集計にあたっては、設問形式や複数回答の可否、各選択肢の回答数・割合を集計表に基づき確認しています。返済の仕組みや相談窓口に関する情報は、金融庁、国民生活センター、東京都消費生活総合センター等の公的情報を参照しています。

免責

本記事は一般的な情報提供を目的としたものであり、特定の借入、返済方法、債務整理手続き、金融商品の利用を勧めるものではありません。借入条件、金利、返済額、審査結果、利用可能額は契約内容や個人の状況によって異なります。返済が難しい場合や追加借入を検討している場合は、貸金業者の相談窓口や公的・専門の相談先にご確認ください。

参考・出典

- 国民生活センター「クレジットカードを利用したら、知らぬ間にリボ払いになっていた(消費者トラブル解説集)」

最終確認日:2026年06月16日 - 国民生活センター「利用明細は必ず確認!意図せぬリボ払いに注意」

最終確認日:2026年06月16日 - 東京都消費生活総合センター(東京くらしねっと)「クレジットカードのリボルビング払いでのトラブル〜気付かぬうちに高額な支払残高に〜」

最終確認日:2026年06月16日 - 東京都消費生活総合センター/東京くらしWEB「知らぬ間にリボ払いになっていて、債務が数百万円に?」

最終確認日:2026年06月16日 - 国民生活センター「多重債務(各種相談の件数や傾向)」

最終確認日:2026年06月16日 - 金融庁「多重債務についての相談窓口」

最終確認日:2026年06月16日 - 日本貸金業協会「貸金業相談・紛争解決センター」

最終確認日:2026年06月16日 - 法テラス「お電話でのお問合せ(法テラス・サポートダイヤル)」

最終確認日:2026年06月16日 - 国民生活センター「相談(国民生活センターの紹介)」

最終確認日:2026年06月16日 - 消費者庁「令和5年10月1日からステルスマーケティングは景品表示法違反となります。」

最終確認日:2026年06月16日

この記事を書いた人

関連記事

-

返済しているのに借金が減らない。経験者3人が語る「返すために借りる」ループ

返済しているのに借金が減らない。経験者3人が語る「返すために借りる」ループ -

借入だけじゃしのげない——お金の工面に追われた【4人の金策エピソード】

借入だけじゃしのげない——お金の工面に追われた【4人の金策エピソード】 -

【2026年最新】デビットカードで使える格安SIM|賢く携帯料金を節約しよう

【2026年最新】デビットカードで使える格安SIM|賢く携帯料金を節約しよう -

連携可能な家計簿アプリは?クレカ連携やよりポイントを獲得できる組み合わせを紹介

連携可能な家計簿アプリは?クレカ連携やよりポイントを獲得できる組み合わせを紹介 -

契約数が多い人気クレジットカードを紹介!ランキング&今後伸びそうなものは?

契約数が多い人気クレジットカードを紹介!ランキング&今後伸びそうなものは? -

クレジットカードの選び方完全ガイド|あなたにとって最適な一枚の選び方は?

クレジットカードの選び方完全ガイド|あなたにとって最適な一枚の選び方は? -

クレジットカード用途別のおすすめを紹介!還元率やブランドの選び方は?

クレジットカード用途別のおすすめを紹介!還元率やブランドの選び方は? -

リクルートスタッフィングの「ITスタッフィング」とは?|他サービスとの違いや比較、向いている人を紹介

リクルートスタッフィングの「ITスタッフィング」とは?|他サービスとの違いや比較、向いている人を紹介