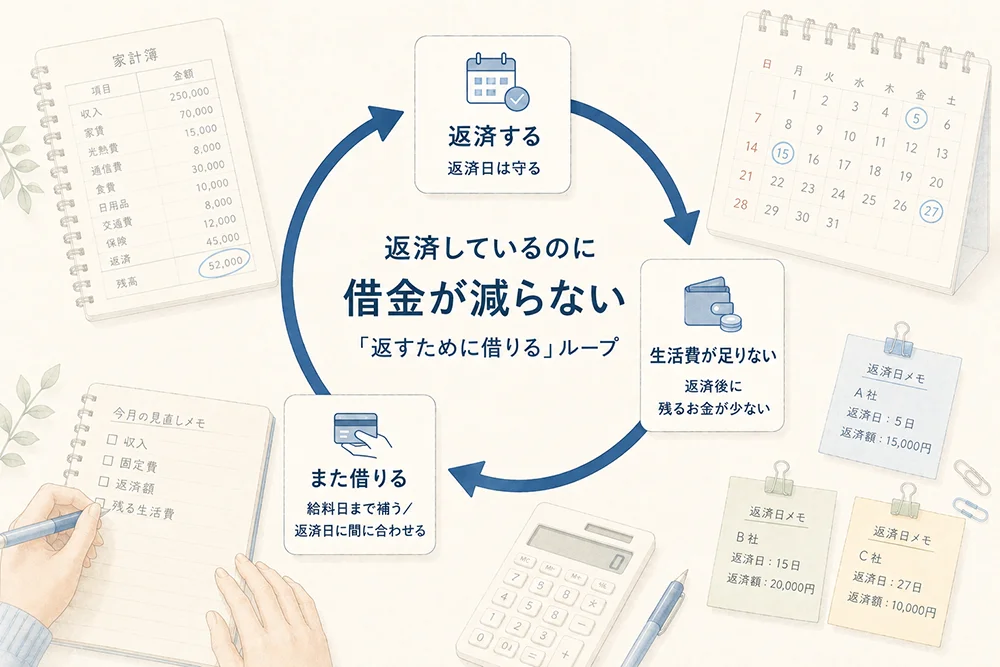

返済しているのに借金が減らない。経験者3人が語る「返すために借りる」ループ

毎月、返済日は守っている。延滞もしていない。

それなのに、借入残高がなかなか減らない。むしろ、借入先や毎月の返済負担が増えている――。

あなたの状況がそれに近いものだとしたら、その背景には、返済と借入を繰り返す「借金のループ」があるかもしれません。

返済後に生活費が足りなくなり、また借りる。

返済日に間に合わせるために、別の借入でお金を用意する。

そうした状態が続くと、毎月返しているはずなのに借入残高が減らず、借入先や返済額が少しずつ増えていくことがあります。「返せているから大丈夫」と感じている間にも、借入全体の状況は見えにくくなっていきます。

この記事では、実際にそうした借入を重ねた3人の話から、借入と返済を繰り返すループがどこから始まり、どの場面に見直しのサインがあったのかを見ていきます。

※本記事は一般的な情報提供を目的としており、特定の借入や返済方法をすすめるものではありません。返済が難しい場合は、貸金業者の相談窓口や公的・専門の相談先にご確認ください。

こんな状態に、心当たりはありませんか

3つの体験談をご覧になる前に、まずはご自身のことを振り返ってみましょう。

次の項目を確認してください。

- 返済したあと、生活費が足りなくなることがある

- 返済日に間に合わせるために、別のところから借りたことがある

- 給料日前に、借りられる枠を当てにしている

- 返済すると利用可能額が戻るため、つい使ってしまう

- 借入先が、いつの間にか増えている

- 返済日や返済額の管理が、難しくなってきた

- 家族や周囲に言えないまま、一人でお金を用意している

- 来月も、同じように借りることになりそうだと感じている

※このチェックリストは、借入や返済の状況を振り返るための目安です。返済が難しい場合や、返済のために別の借入をしている場合は、追加借入の前に、貸金業者の相談窓口や公的・専門の相談先に相談することも検討してください。

複数当てはまる場合、返済のたびにその後の生活費が足りず、借入で補わなければいけない状態、またはそれに近づいている可能性があります。

返済日を守れていても、返済後に生活費が残らない状態が続けば、借入残高は減りにくくなります。借入先が増えるほど、返済日や返済額の管理も複雑になります。

そんな状態のときに大切なのは、「返済後に生活費として使えるお金が残っているか」「借入残高の合計が増えていないか」を把握すること。

具体的に何を確かめるべきかは、記事の後半で整理します。

ケース1(ループの入口)|「家族のため」がブレーキを踏めなくする

借入と返済を繰り返すループは、生活費を補うための少額の借入から始まることがあります。

なかでも「家族のため」「子どものため」という理由は、本人にとって正しいものであるだけに、途中で立ち止まる判断を難しくします。

子どもを食べさせるために借り続けて――Kさん(40代・男性)

子どもに、ひもじい思いはさせたくなかった。それだけだったんです、最初は。

借りたのは1社だけ。額も大きくはありませんでした。給料は入ってくる。でも、子どもがいると出ていくものが多くて、月末になると、いつもお金が足りなくなっていました。

最初に借りたのは、給料日まであと一週間あるのに、財布にほとんど残っていない月でした。冷蔵庫も空に近かった。「給料が入ればすぐ返せる」と思っていました。借金をするというより、今日明日の食事をどうにかする、という感覚で。とにかく、子どもに食べさせなきゃ、と。

返済は毎月ちゃんとしていました。延滞も一度もしていません。でも、返した分をまた借りるので、残高は減らない。返すと、その月の生活費が足りなくなって、また借りる。そのうち、借入先も増えていきました。それでも立ち止まれなかった。いま止まったら、その月の生活が立ち行かなくなる。それが怖かったんです。

続きを読む ― Kさんが「気づいた瞬間」と「いま伝えたいこと」

返済しても、生活費が足りない。その状態が何か月も続いてから、ふと、これはおかしいと思いました。お金を返すために働いているような感覚になって、それでも手元には残らない。何のために働いているのか、わからなくなっていました。

借入先が増えるほど、毎月の返済額は増え、手元に残るお金は減っていく。気づいたら、借り始める前よりも、やりくりが苦しくなっていました。

今振り返ると、「今月も返せた。でも、残ったお金じゃ生活できない」と感じたときに立ち止まるべきでした。でも、その月をしのぐことで頭がいっぱいで、余裕がなかった。子どもに食べさせなきゃ、という気持ちが、かえって冷静さを奪っていたのかもしれません。

子どものため、家族のためだと思うと、いくら借りてでも何とかしようとしてしまう。その気持ち自体が悪いとは思いません。でも、借入しないと生活費が足りない状況が続いているなら、返済後の生活費や返済計画を見直さないと、同じことの繰り返しになる。

子どものためだと思うほど、人には言いにくくて、ずっと一人で抱えていました。それが、いちばんよくなかったのかもしれません。

Kさんが借入を続けた理由は「子どものため」でした。自分だけなら我慢できることも、家族のためなら何とかしようとしてしまう。その動機は責められるものではありません。

ですが、避けられない理由があるときは、危険水域がどこかという判断は後回しになりがちです。仕方ないと感じるときほど、一度立ち止まって状況を見直す必要があります。

返済はできている。でも、そのあと生活費が足りずまた借りている。Kさんのケースでは、その状況が始まったときが、見直しのタイミングでした。

ケース2(ループの加速):返済のための借入が、次の借入を呼ぶ

生活費の不足を借入で補う状態が続くと、やがて返済資金そのものが足りなくなることがあります。そのとき陥りやすいのが、「A社に返すために、B社から借りる」という状態です。

A社の返済日は守れても、そのお金をB社からの新たな借入で賄っているなら、借金そのものが消えたわけではありません。借入先が移っただけで、今度はB社への返済が始まります。

この流れが繰り返されると、お金を借りる目的は「生活費を補うため」から「返済日に間に合わせるため」へ変わっていきます。返済条件によっては利息負担も加わり、借入先や返済日の管理も複雑になっていきます。

A社に返すためにB社から借り、借入先がどんどん増えて――Mさん(30代・女性)

きっかけは、生活費が足りなくなったことでした。最初の借入は1社だけで、返済もできていました。でも、返したあとに懐具合が苦しくなって、また借りる。そういうことが続いていました。

ある月、A社の返済日が来たのに、手元にお金がありませんでした。延滞はしたくない。でも、返すお金がない。それで、B社から借りて、その分をA社の返済に充てました。

それまでは、生活費が足りないから借りる、だった。でもそのときは、返すために借りた。お金が、生活ではなく、返済に消えていくようになったんです。

そのときは深く考えていませんでした。とにかく、返済日に間に合わせることしか考えられなかった。延滞したら信用情報に影響するかもしれない、家族にバレるかもしれない。今月さえ乗り切れば、と。

でも、1回では終わりませんでした。A社に返すためにB社から借りる。今度はB社の返済日が来て、それをまたC社から借りる。そうやって借入先がどんどん増えていく……。申し込んでも審査を通らないところが出てきて、それでも、何とか借りられる先を探しました。返済日も返済額もバラバラで、どこに、いつ、いくら返すのか、カレンダーに書いて必死に管理していました。

続きを読む ― Mさんが「気づいた瞬間」と「いま伝えたいこと」

生活費が足りない状態が続きました。返すために借りて、また返して、それでも生活は楽にならない。毎月の返済額は増える一方でした。

ある日、「あれ、私は何をしているんだろう」と思いました。返済日に追われているだけで、借金そのものは全然減っていない。そのことに、やっと気づきました。

分岐点は、A社に返すためにB社から借りた、あの最初の一回だったと思います。あそこで、借りる目的が「生活」から「返済」に変わってしまった。返済のために借り始めた瞬間から、自分でもどうすればいいのか、わからなくなっていました。

このままでは、どうにもならない。そう思う夜が、何度もありました。

それでも、あるとき、ふと立ち止まることができたんです。

いつもはカレンダーに返済日と返済額だけを書いていたんですけど、その日は、借りている全部の残高を、一枚の紙に書き出してみたんです。今月いくら返せるか、ではなく、返すべきお金が全部でいくら残っているのか。合計の数字を見たとき、初めて自分の状況が「見えた」気がしました。毎月の返済に追われて、ずっと見ないようにしていた数字でした。

思いきって、お金の相談ができるところに連絡してみました。

すぐに全部が解決したわけではありませんし、今も返済の途中です。でも、返し方そのものを見直すきっかけにはなって、「返すためにまた借りる」というループだけは、断ち切ることができました。

私のように「返済のために別のところから借りる」ことを繰り返している人は、一度落ち着いて考えてほしいです。今ある借入の残高を全部書き出してみるだけでも、見える景色が変わります。

私はずいぶん遠回りしてから、やっとそれができました。時間はかかりましたが、あの日から、少しずつ変わり始めた気がします。

本人がどれだけ真面目に返済日を守っていても、追加借入で返済をつなぐ状態が続くと、利息負担や管理の負担が増え、借入残高が減りにくくなります。

だからこそ、ループから抜け出す糸口は、返済日ではなく「残高の合計」に目を向けることにあります。

Mさんが流れを変えられたのも、その合計を一度、紙に書き出してみたときでした。

ケース3(ループの常態化):「返せているから大丈夫」が状況を見えなくする

A社に返すためにB社から借りる。返済後に生活費が足りなくなり、また借りる。そうしたことを何か月も繰り返すうちに、借りること自体への抵抗感が薄れていきます。

このとき本人を支えているのは、「毎月返済できている」「延滞していない」という感覚です。ところが、その感覚こそが、借入総額が増えていることを見えにくくします。返済を続けているという事実が、かえって「まだ大丈夫」という錯覚をつくるのです。

返済後にまた借りることが、当たり前になっていた――Yさん(50代)

最初は、ここまでになるとは思っていませんでした。借入を始めた頃は1社だけ、金額も少額で、毎月ちゃんと返済できていた。だから「まだ問題ない」と思っていたんです。

でも、返済したあとに手元のお金が足りなくなることが増えていきました。返すと枠が少し戻るので、その分をまた生活費に使う。次の返済日が近づくと、またどこから用意するか考える。そのうち「どこから引っ張ってこようか」と、反射のように考えるようになっていました。

「今月だけ」と思っていた時期は、たしかにありました。でも、その感覚がいつ消えたのかは、自分でもわかりません。気づいたときには、返済後にまた借りることが毎月のようになっていて、おかしいとも思わなくなっていた。借入先も、2社目を使い始めたときは、むしろ選択肢が広がった気がして、少し楽になったとすら感じました。

返せているから大丈夫。延滞はしていないから大丈夫。そう思っていました。毎月返済はしていたので、自分ではまだ何とかできているつもりだったんです。

続きを読む ― Yさんが「気づいた瞬間」と「いま伝えたいこと」

先月、もう1社増やしたのを最後に、新しく借りようとしても審査が通らなくなりました。そこで初めて、借りられる金額には一定の上限がある※ことを知りました。知らないまま、のっぴきならない状況に足を踏み入れていました。

ようやく自分の状況を突きつけられた気がしました。借入の合計がここまで増えている。これ以上は借りられない。「あ、かなりのところまで来てしまったな」と。

今は、今後の返し方を見直しながら、できる範囲で返済を続けていこうと思っています。ただ、返済後に生活費がほとんど残らないので、それがきつい。返済だけに集中したいのに、生活費をどうするかで、また悩んでしまう。

借入先が1社のうちは、まだどこが限界か見えていた。2社目で選択肢が広がった気がして――そこから先は、ずっと同じ、「借金のループ」の中にいた気がします。

もっと早く、返済状況を見直せばよかった。金利や返済額だけでなく、返済したあとに生活費が残るのか、それを何か月続けられるのか。そこを見ておくべきでした。私は、今月をしのぐことだけを考えていて、その先を考えられていなかったんです。

※貸金業者からの借入れには、原則として年収の3分の1を超える貸付けが禁止される「総量規制」があります。対象となるのは主に貸金業者からの借入れで、銀行ローンやクレジットカードのショッピング利用などは対象外です。ただし、クレジットカードのキャッシングは対象となります。なお、年収の3分の1以内であっても、審査結果によって必ず借りられるわけではありません。詳しくは金融庁または日本貸金業協会の公式情報をご確認ください。

Yさんを最後まで支えていたのは、「延滞していないから大丈夫」という感覚でした。毎月きちんと返している。その実感があるぶん、借入総額が膨らんでいることには、なかなか目を向けられませんでした。

状況がはっきり見えたのは、審査が通らなくなり、これ以上は借りられないと突きつけられたときでした。延滞がないことは、必ずしも暮らしが順調であることを意味しません。

振り返れば、見直せる余地があったのは、借入先が2社になったときでした。「選択肢が増えた」と感じたその瞬間から、返済の全貌が見えにくくなり始めていたのです。

3人に共通していた「借金が増えるループ」

3人の事情はそれぞれ違ったものでした。Kさんには家族の生活を守りたい気持ちがあり、Mさんは返済日に間に合わせるために別の会社から借入れ、Yさんは「返せているから大丈夫」という感覚のまま借入を重ねていました。

ただ、借入が増えていく流れには共通点がありました。「借金のループ」は、たとえば次のように進みます。

- 借入を返済する

- 返済後、生活費が足りなくなる

- 足りない分を、また借りる

- 翌月以降の返済負担が重くなる

- さらに生活費が足りなくなる

- 借入先が増える/返済日が複数になる

- 返済日や返済額の管理が難しくなり、借入総額も増えていく

返済日に遅れず返せていても、直後にまた借りる状態が続いているなら、借入全体は減っていない可能性があります。

返済のために別の借入をしている。

返済後に生活費が足りず、また借りることが当たり前になっている。

借入先や毎月の返済額が、以前より増えている。

こうした状況に心当たりがある場合は、次の借入を考える前に、まず借入全体を見直すことが大切です。

Mさんは借入残高の合計を書き出したことで、自分の状況を初めて把握できました。Yさんは、新たな借入が難しくなってから状況を見直すことになりました。

同じループの渦中にあっても、早い段階で借入全体を把握できれば、相談先や返済方法を検討しやすくなります。

借入や返済について、まず何を確認すべきか整理したい人は、以下のリンクから一般的な情報を確認できます。

\借入や返済の不安を整理するヒントを受け取る/

※LINEで表示される内容は、借入れや返済に関する不安や確認事項を整理するための一般的な情報です。借入れの可否、審査通過、返済能力、特定のカードローンの適合性を判定・保証するものではありません。借入れは返済計画を立てたうえで慎重に検討してください。すでに返済が難しい方や、返済のために新たな借入れを検討している方は、公的相談窓口や専門家への相談も検討してください。

返済しているのに減らないときは、借入残高の合計を見る

確認したいのは、「今月いくら足りないか」だけではありません。

- 借入が全部でいくら残っているのか

- 毎月いくら返済しているのか

- 返済後に生活費として使えるお金がどれくらい残るのか

この3つを把握することが重要です。

借入先ごとに、次の項目を書き出してみましょう。契約書、会員ページ、利用明細などを見ながら確認してください。

| 借入先 | 借入残高 | 利率 | 毎月返済額 | 返済日 |

|---|---|---|---|---|

| A社 | 円 | 年% | 円 | 毎月日 |

| B社 | 円 | 年% | 円 | 毎月日 |

| C社 | 円 | 年% | 円 | 毎月日 |

| 合計 | 円 | - | 円 | - |

※利率、返済額、返済日は契約内容によって異なります。正確な情報は契約書、会員ページ、利用明細、各社窓口で確認してください。

次に、返済後に生活費として使えるお金がどれくらい残るかを計算します。

計算式:収入(手取り)- 固定費 - 毎月返済額の合計 = 返済後に生活費として使えるお金

※固定費には、家賃、光熱費、通信費、保険料など、毎月ほぼ決まって出ていく支出を含めます。

返済後に生活費として使えるお金: 円

返済後に生活費として使えるお金を算出したら、その金額で食費、日用品費、交通費、医療費など、月ごとの生活に必要なお金をまかなえるかを確認してください。

返済後に残るお金だけではその月の生活費をまかなえない場合、次の借入で一時的に不足を埋めても、翌月以降に同じ状況を繰り返す可能性があります。

「一時的な不足」か「毎月の不足」か、分けて考える

同じ「お金が足りない」状態でも、今月だけの不足なのか、返済後に毎月足りなくなる状態なのかで、考えるべきことは変わります。

一時的な不足の場合

次のような場合は、一時的な不足と考えられます。

- 必要な金額がはっきりしている

- 返済できる見込みがある

- 翌月以降は通常の収支に戻る見込みがある

やむを得ず借入を検討する場合でも、金利だけでなく毎月返済額、返済期間、総返済額の見込み、延滞時の取り扱いを確認し、返済後に生活費として使えるお金が残るかを前提に判断してください。

借入で補う状態が続いている場合

次のような場合は、一時的な不足ではなく、借入で生活費や返済資金を補う状態が続いている可能性があります。

- 返済したあと、生活費が足りない状態が続いている

- 返済日に間に合わせるために、別の借入でお金を用意している、または検討している

- すでに複数の返済がある

この場合は、さらに借入を増やす前に、借入残高、返済日、毎月返済額、利率を整理したうえで、契約先の相談窓口や公的・専門の相談先に相談することを検討してください。

返済条件の確認、家計の見直し、債務整理など、状況によって考えるべき選択肢は異なります。自分だけで判断しようとせず、相談先に現在の借入状況を伝えたうえで確認することが大切です。

相談窓口情報

お金の悩みを相談できる公的・専門の相談窓口を紹介します。

受付時間やつながりにくい時間帯があるため、最新情報は各公式サイトでご確認ください。

| 相談窓口 | 電話番号 | 対応内容 |

|---|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051(IP電話等:050-3494-7988 または 03-5739-3861) | 貸金業に関する相談・苦情 |

| 法テラス(サポートダイヤル) | 0570-078374(IP電話等:03-6745-5600) | 法制度・相談機関の案内(個別の法的判断は行いません) |

| 消費者ホットライン | 188 | 最寄りの消費生活相談窓口の案内 |

| 国民生活センター バックアップ相談 | 03-3446-0999 | 消費生活に関する相談(消費者ホットライン等で相談先につながらない場合の相談先) |

※電話番号・受付時間等は変更される場合があります。最新情報は各窓口の公式案内をご確認ください。

返済しながらお金を用意している時点で、すでに十分頑張っている

返済しながら、さらにお金を作ろうとしている人は、何もしていないわけではありません。生活費を削り、人に言えずに抱え込みながら、何とか毎月をつないでいる人もいます。

ただ、その状態が何か月も続いているなら、もう個人の頑張りだけで解決するのが難しい段階に入っている可能性があります。

返済できているかどうかだけでなく、返済したあとも生活が続けられるか。借入先や残高が増えていないか。そこに目を向けることが、借金のループから外に出るための最初の一歩になるかもしれません。

次にやること(状況別)

返済が難しい、または追加借入では解決しにくいと感じる場合は、相談先や債務整理に関する情報を確認することも選択肢のひとつです。

複数の借入を一本化できるか知りたい場合は、おまとめローンの選び方や比較記事を確認してください。借換えを検討する際は、毎月返済額だけでなく、返済期間や総返済額もあわせて確認することが大切です。

返済が苦しいと感じたら、まず「整理」と「選び方」から

複数社の返済があると、返済日を守れていても残高が減りにくい状態になりがちです。追加で借りる前に、残高・利率・毎月返済額・返済日を整理したうえで、一本化(おまとめ)を検討する場合の注意点も確認してみてください。

※借換えで返済期間が延びると、毎月の返済額が下がっても総返済額が増える場合があります。審査により利用できない場合があります。返済が難しい場合は公的窓口等への相談もご検討ください。

※本記事は一般的な情報提供であり、特定の借入・手続きの利用を推奨するものではありません。

編集方針

本記事は、借入や返済に関する体験談をもとに、個人が特定されないよう一部内容を編集・再構成しています。制度や相談窓口に関する情報は、金融庁、日本貸金業協会、法テラス、国民生活センター、消費者庁等の公式情報を確認しています。

免責

本記事は一般的な情報提供を目的としたものであり、特定の借入、返済方法、債務整理手続き、金融商品の利用を勧めるものではありません。借入条件、金利、返済額、審査結果、利用可能額は契約内容や個人の状況によって異なります。返済が難しい場合や追加借入を検討している場合は、貸金業者の相談窓口や公的・専門の相談先にご確認ください。

参考・出典

金融庁「貸金業法Q&A」最終確認日:2026年06月11日

日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」最終確認日:2026年06月11日

金融庁「多重債務についての相談窓口」最終確認日:2026年06月11日

国民生活センター「多重債務(各種相談の件数や傾向)」最終確認日:2026年06月11日

日本クレジットカウンセリング協会「多重債務ほっとライン」最終確認日:2026年06月11日

全国銀行協会「多重債務問題への対応」最終確認日:2026年06月11日

法テラス「借金に関するよくある相談」最終確認日:2026年06月11日

この記事を書いた人

関連記事

-

借入だけじゃしのげない——お金の工面に追われた【4人の金策エピソード】

借入だけじゃしのげない——お金の工面に追われた【4人の金策エピソード】 -

【2026年最新】デビットカードで使える格安SIM|賢く携帯料金を節約しよう

【2026年最新】デビットカードで使える格安SIM|賢く携帯料金を節約しよう -

連携可能な家計簿アプリは?クレカ連携やよりポイントを獲得できる組み合わせを紹介

連携可能な家計簿アプリは?クレカ連携やよりポイントを獲得できる組み合わせを紹介 -

契約数が多い人気クレジットカードを紹介!ランキング&今後伸びそうなものは?

契約数が多い人気クレジットカードを紹介!ランキング&今後伸びそうなものは? -

クレジットカードの選び方完全ガイド|あなたにとって最適な一枚の選び方は?

クレジットカードの選び方完全ガイド|あなたにとって最適な一枚の選び方は? -

クレジットカード用途別のおすすめを紹介!還元率やブランドの選び方は?

クレジットカード用途別のおすすめを紹介!還元率やブランドの選び方は? -

リクルートスタッフィングの「ITスタッフィング」とは?|他サービスとの違いや比較、向いている人を紹介

リクルートスタッフィングの「ITスタッフィング」とは?|他サービスとの違いや比較、向いている人を紹介 -

アルバイトの求人サイトおすすめは?|初心者から主婦向け、定番やスポット向けまで紹介

アルバイトの求人サイトおすすめは?|初心者から主婦向け、定番やスポット向けまで紹介