借入に慣れたら確認したいこと|経験者36人調査で見えた「借金が増え始めるサイン」

はじめてお金を借りたときは、少し怖かった。

でも、何度か借りて、返してを繰り返すうちに、いつのまにか、借りることへの抵抗がなくなっていた――。

そんな覚えはありませんか?

@nextマガジン編集部が実施したアンケートでは、カードローンやクレジットカードのキャッシングなどで借入経験のある人のうち半数近くが、借入を繰り返すうちに「借りることへの抵抗感が薄れた」と答えました。

借りることに慣れてしまうのは、特別なことでも、責められることでもありません。ただ、その“慣れ”の先で、借入額や借入先が静かに増えていることがあります。

ねくこ

ねくここの記事では、アンケート結果をもとに、借りることへの抵抗感がどう変わり、慣れたあとにどのような行動の変化があったのかを見ていきます。

あわせて、「迷いが減る」「少額なら借りる」「返済後にまた借りる」といった変化が見られたとき、何を確認し、どう状況を見直せばよいのかを整理します。

- 借入に慣れると、借りる前の迷いや怖さがどう薄れていくのか(借入経験者へのアンケート結果)

- 借入への抵抗感が薄れたあとに見られる、借りる頻度・1回あたりの借入額・借入先の変化

- 「借りすぎ」ていないかを自分で確かめる方法、相談できる窓口

本記事は一般的な情報提供を目的としており、特定の借入や返済方法をすすめるものではありません。返済が難しい場合は、借入先の返済相談窓口や、公的・専門の相談窓口にご相談ください。

【調査概要】

本記事で参考にする調査「借入への慣れ・利用可能額に関するアンケート」は、@nextマガジン編集部が2026年6月に、カードローンやキャッシング、リボ払い※などを利用した経験がある36人を対象に実施したアンケートです(有効回答35件/個人情報は除去)。小規模な調査のため、結果は借入利用者全体を統計的に代表するものではありません。割合は小数第2位を四捨五入しています。複数回答の設問は、合計が100%を超える場合があります。

※リボ払いは貸金業法上の借入とは異なる場合がありますが、本記事では返済負担を確認する観点から、借入経験とあわせて扱っています。

「借りることへの抵抗感」は半数近くで薄れていた

借入を繰り返す中で、借りることへの抵抗感はどう変わったか。回答(有効35件)は、次のようになりました。

※以下の割合は、有効回答35件をもとに算出しています。小規模調査のため、借入利用者全体を統計的に代表するものではありません。

| 回答 | 人数 | 割合 |

|---|---|---|

| かなり薄れた | 11人 | 31.4% |

| 少し薄れた | 5人 | 14.3% |

| あまり変わらなかった | 8人 | 22.9% |

| むしろ慎重になった | 7人 | 20.0% |

| はっきり覚えていない/答えたくない | 3人 | 8.6% |

| 最初からあまり抵抗感はなかった | 1人 | 2.9% |

「かなり薄れた」「少し薄れた」を合わせると16人。半数近く(45.7%)が、借りることへの抵抗感が薄れたと答えています。単独でも「かなり薄れた」が最も多い回答でした。

一方で、「むしろ慎重になった」人も7人(20.0%)いました。回を重ねて慣れていく人もいれば、逆に警戒を強める人もいる、ということです。

なお、借りる頻度(毎月か、必要なときだけか)による抵抗感の差は、今回の小規模な調査では、はっきりとした傾向を判断できるほどの結果は得られませんでした。

借入に慣れてからの変化

では、借りることに慣れたあとは、どのような変化があったのでしょうか。「借入に慣れたことで、特に大きく変わったことは?」への回答(有効35件)です。

| 回答 | 人数 |

|---|---|

| 借りるまでの迷いが少なくなった | 7人 |

| 少額なら気軽に借りるようになった | 6人 |

| 返済後に、また借りることが増えた | 6人 |

| 借りる頻度が増えた | 5人 |

| 借入先や利用方法が増えた | 2人 |

| 1回あたりの借入額が増えた | 1人 |

※このほか、「特に大きな変化はなかった」「覚えていない」と答えた人もいました。

目立つのは、「迷いが減る」「少額なら気軽に借りる」「返済後にまた借りる」という変化です。

一つひとつの変化は小さなものでも、借りる前のためらいが薄れると、借入を繰り返しやすくなります。そうした状態が続くと、借りる回数や借入額が増えていくことがあります。

「少しだけ」と「限度額まで」。借入が膨らむ2つのパターン

借りることへの抵抗感が薄れたあと、借入額や借入先が増えていくケースについて、本記事では2つの形に整理します。

ひとつは、少額の借入を何度も繰り返すうちに、借入先や借入残高の合計が増えていくパターンです。「少しだけ」のつもりで申し込んだ借入が積み重なると、気づいたときには毎月の返済負担が重くなっている場合があります。

このとき見落としやすいのが、現在残っている借入残高の合計です。1件ごとだと少額に見える借入も、まとめてみると返済負担が重くなっているとわかることがあります。

もうひとつは、利用可能額を迷わず使い切ってしまうパターン。アンケートの回答にも、「つい限度額まで借りてしまう」という声がありました。

借りられるなら余さず借りる。抵抗感が薄れることで、利用可能額を、自分が自由に使えるお金のように感じている状態とも考えられます。

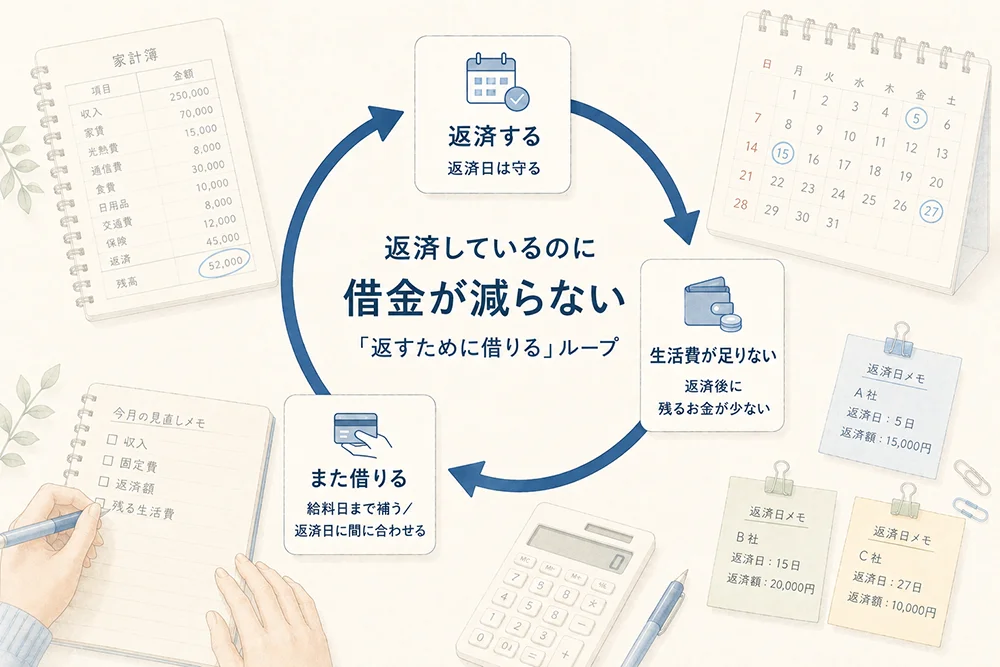

それでも、返済できているならいいじゃないか。そう思う方もいるかもしれません。しかし、返済を続けられていることと、借入残高の合計が増えていないことは、別の話です。

例えば、返済のために新たな借入をして毎月の支払いを回している場合、返済を続けていても借入残高の合計が減りにくくなることがあります。そこまで深刻でなくても、知らないうちに借金が増え始めていないか――それを確かめておくに越したことはありません。

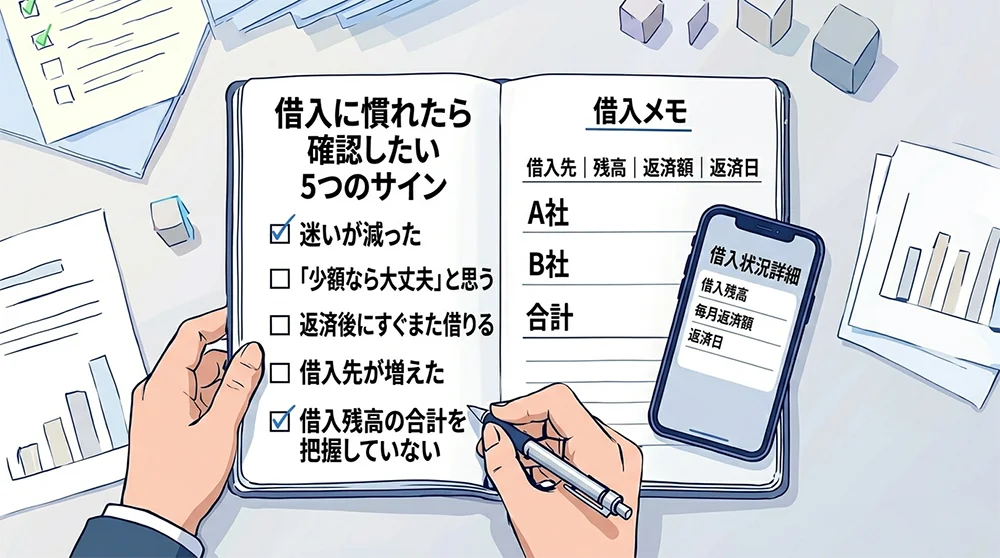

「借入に慣れてしまった」と気づいたら――。確認したい5つのサイン

借入を繰り返せば、それに慣れるのは自然なこと。それに、慣れたこと自体を悔やんでも、あまり意味はありません。大切なのは、その慣れによって“借金が増えていないか”を確かめることです。

次のような状態に心当たりがあるなら、一度立ち止まって、自分の借入を棚卸しするタイミングかもしれません。

- 借りる前に、ほとんど迷わなくなっている

- 「少額だから」と、借りる回数が増えている

- 返済後に、また借りることが習慣になっている

- 借入先が増えている

- 借入残高の合計を、最近把握していない

借入残高の合計・借入先・返済条件を見える化する方法

確かめたいのは、1社ごとの残高だけでなく、借入残高の合計です。利用明細や会員ページを見ながら、借入先ごとに、次の項目を書き出してみてください。

| 借入先 支払先 | 現在の残高 | 毎月の返済額 | 金利 | 返済日 | 最近の 借入頻度 | メモ |

|---|---|---|---|---|---|---|

| 例:A社カードローン | 250,000円 | 8,000円 | 年○○.○% | 毎月○日 | 月1〜2回 | 給料日前に借りがち |

| 例:B社キャッシング | 120,000円 | 5,000円 | 年○○.○% | 毎月○日 | 返済後にまた借りる | 残高を見ていなかった |

| 合計 | 370,000円 | 13,000円 | ー | ー | ー | ー |

※表内の数値(ヘッダーを除く)は記入例です。金額や頻度は契約・利用状況によって異なります。

1社ごとの残高は小さく見えても、借入残高を合計すると、全体ではかなりの額・件数になっていた――。そういう方もいるのではないでしょうか。

書き出してみて、「借入先や借入残高の合計が以前よりも増えていた」「返済後にまた借りるのが当たり前になっていた」と感じたら、さらに借入を増やしてしまう前に、返済の進め方そのものを見直す段階かもしれません。

その場合は、一人で抱え込まず、借入先の返済相談窓口や、日本貸金業協会・法テラスなどの公的・専門窓口に相談することも選択肢のひとつです。

返済が苦しいときに相談できる公的・専門窓口

返済や借入について相談できる公的・専門の窓口があります。

受付時間や相談できる内容は窓口によって異なります。利用前に、各公式サイトで最新情報をご確認ください。

| 相談窓口 | 電話番号 | 対応内容 |

|---|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051 IP電話等:050-3494-7988 または 03-5739-3861 | 貸金業に関する相談・苦情 |

| 法テラス(サポートダイヤル) | 0570-078374 IP電話等:03-6745-5600 | 法制度・相談機関の案内(個別の法的判断は行いません) |

| 消費者ホットライン | 188 | 最寄りの消費生活相談窓口の案内 |

| 国民生活センター バックアップ相談 | 03-3446-0999 | 消費生活に関する相談(消費者ホットラインが話中でつながらない場合など) |

よくある質問(Q&A)

ご自身の借入の状況、一度整理してみませんか?

LINEで表示される内容は、借入れや返済状況を整理するための一般的な情報です。借入可否、審査通過、返済能力、特定の金融商品や手続きの適合性を判定・保証するものではありません。

LINE登録後に表示される内容には、広告・PRを含む案内が表示される場合があります(広告・PRを含む場合は、その旨を表示します)。借入れは返済計画を立てたうえで慎重に検討してください。すでに返済が難しい方、返済のために新たな借入れを検討している方は、まずは公的相談窓口や専門家への相談を優先してください。

ねくこ借りる頻度が増えてきた、返済を続けているのに借金がなかなか減らない――。そんな状態に心当たりがある場合は、次の記事もあわせてご覧ください。

ねくこ

ねくこ複数の借入を一本化できるか知りたい場合は、おまとめローンの仕組みや注意点もあわせて確認してみてください。

ただし、返済のために借りる状態が続いている場合は、おまとめや借換えの比較よりも、まず公的・専門の窓口への相談を優先してください。仕組みを確認したい方は、注意点を理解したうえで関連記事をご覧ください。

※関連記事の一部には広告を含むページがあります。各記事は一般的な情報提供を目的としており、特定の金融商品・借入・手続きの利用を推奨するものではありません。借換えで返済期間が延びると、毎月の返済額が下がっても総返済額が増える場合があります。審査により利用できない場合があります。返済が難しい場合は公的窓口等への相談もご検討ください。

編集方針

本記事は、@nextマガジン編集部が実施したアンケート(2026年6月実施・回答36件/有効回答35件/個人情報は除去)の結果をもとに構成しています。回答数が小規模なため、統計的な代表性を主張するものではなく、傾向として掲載しています。本文中の引用は、アンケートの回答から、内容を変えない範囲で表記を整えて掲載したものです。借入の仕組みや相談窓口に関する情報は、金融庁、日本貸金業協会、国民生活センター等の公的情報を参照しています。

免責

本記事は一般的な情報提供を目的としたものであり、特定の借入、返済方法、債務整理手続き、金融商品の利用を勧めるものではありません。借入条件、金利、返済額、審査結果、利用可能額は契約内容や個人の状況によって異なります。返済が難しい場合や追加借入を検討している場合は、借入先の返済相談窓口や、公的・専門の相談窓口にご相談ください。

参考・出典

- 金融庁「貸金業法Q&A」(総量規制について) 最終確認日:2026年06月18日

- 日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」 最終確認日:2026年06月18日

- 金融庁「多重債務についての相談窓口」 最終確認日:2026年06月18日

- 日本貸金業協会「貸金業相談・紛争解決センターについて」 最終確認日:2026年06月19日

- 法テラス「お電話でのお問合せ(法テラス・サポートダイヤル)」 最終確認日:2026年06月19日

- 消費者庁「消費者ホットライン」 最終確認日:2026年06月19日

- 国民生活センター「多重債務(各種相談の件数や傾向)」 最終確認日:2026年06月18日