借金が「やばい」ラインはどこ?返済が苦しくなる前に気づきたい見直しのサイン

このまま借金が増えていったら、やばいかもしれない……

そう薄々感じているのなら、その感覚は、おそらく正しいものです。

借金が生活を圧迫するようになるとき、多くの場合、ある日突然そうなるわけではありません。借り方が少しずつ変わり、返済が重くなり、やがて返すために借りるようになる――そうした小さな変化が、段階を追って積み重なっていきます。

@nextマガジン編集部では、借入や返済を経験した人に向けて、2つの小規模アンケートを実施しました。

対象は、カードローンやキャッシングなどの借入経験、またはリボ払いなどの返済経験がある人です。ひとつは「お金を借りること」に慣れていく過程について、もうひとつは「返済時の暮らしや状況」について尋ねました。そして、この2つの結果を並べてみると、借入後、返済負担が少しずつ重くなっていくときの流れが見えてきました。

この記事では、その流れを第1段階〜第4段階※の4つに分け、それぞれの状態で現れやすいサインをチェックリストの形でご紹介します。

※第1段階〜第4段階は、編集部がアンケート結果をもとに便宜上整理したものです。公的な判定基準や診断基準ではなく、すべての人に同じ順番で当てはまるものではありません。

自分の暮らしを守りながら返済を続けるには、このサインにいち早く気づくことが大切です。サインを見逃し、返済のやり方を見直すタイミングが遅れるほど、打てる手は少なくなります。逆に、いち早く気づけたなら、立て直せる余地は大きく残っています。

少しでも心当たりがある人は、いまの自分がどの段階にいるのか、確かめながら読んでみてください。

- 借金が重くなっていく4つの段階(第1段階〜第4段階)と、それぞれに現れやすいサイン

- 見落としているかもしれないサインを知るためのチェックリスト

- 段階ごとに異なる、いま打てる具体的な手立て

※本記事は一般的な情報提供を目的としており、特定の借入や返済方法をすすめるものではありません。返済が難しい場合は、貸金業者の相談窓口や公的・専門の相談先にご確認ください。

調査概要

本記事は、@nextマガジン編集部が2026年6月に実施した2つのアンケートをもとにしています。

調査A「借入への慣れ・利用可能額に関するアンケート」(2026年6月実施)……カードローン・キャッシング・リボ払いなどの利用経験がある36人が回答(有効回答35件)。主に“借り方”の変化を尋ねたもの。

調査B「借入金の返済に関するアンケート」(2026年6月実施)……借入・リボ払い・キャッシングなどの返済経験がある30人が回答(設問により有効回答数は異なる)。主に“返済”の実態を尋ねたもの。

この2つは別々の調査であり、回答者も異なります。同じ人の状況を第1段階から第4段階まで追跡したものではありません。本記事は、別々の調査が示したそれぞれの段階の傾向を並べることで、借金が重くなっていく“流れ”を示すものです。いずれも小規模な調査のため、結果を借入利用者全体に当てはめられるものではありません。割合は小数第2位を四捨五入しています。複数回答の設問は、合計が100%を超える場合があります。

※個人情報は除いています。

そもそも、借金の「やばいライン」はどこなのか

貸金業者からの借入には総量規制※があり、原則として年収の3分の1までとされています。これは、ひとつの目安と言えるかもしれません。ただし、「年収の3分の1までなら安全」という意味ではありません。借りたお金を返済し切れるかどうかは、収入や生活費、ほかの支払いとのバランスで決まるため、金額だけで線を引くことはできません。

※総量規制は主に貸金業者からの個人向け借入を対象とするルールであり、銀行カードローンやショッピングリボなど、扱いが異なるものもあります。ただし、対象外であっても返済負担が軽いとは限らないため、借入残高・支払残高・金利や手数料・毎月の返済額を分けて確認することが大切です。

言いかえれば、「ここからがやばい」という一本の線は、金額では引けません。代わりに目印になるのが、借入を利用しはじめた頃と比べて、借り方や返し方がどう変わってきたか。その変化のなかに、立ち止まるべきタイミングを知らせるサインが現れます。

次のセクションからは、その状態を4つの段階に分け、各段階のサインをチェックリストでご覧いただきます。

当てはまる項目がひとつでもあれば、それが返済状況の見直しを検討する合図です。

なお、サインは必ずしも順番どおりに現れるとは限りません。早い段階にいる人に、後の段階のサインが出ることもあります。そのうえで、後の段階のサインに多く当てはまるほど、状況が進んでいる可能性があります。大切なのは、いくつ当てはまるかよりも、どの段階のサインに当てはまるかです。

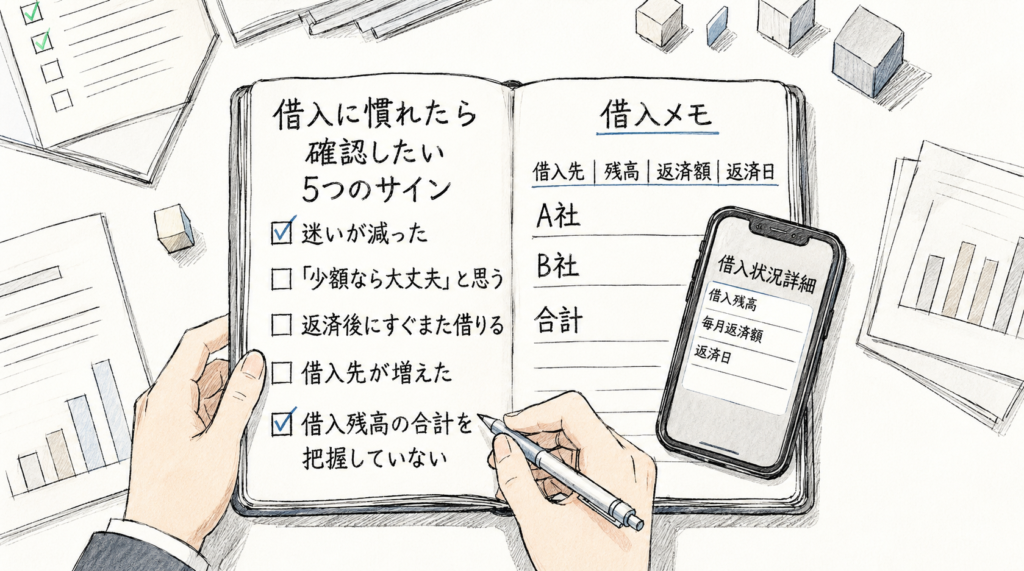

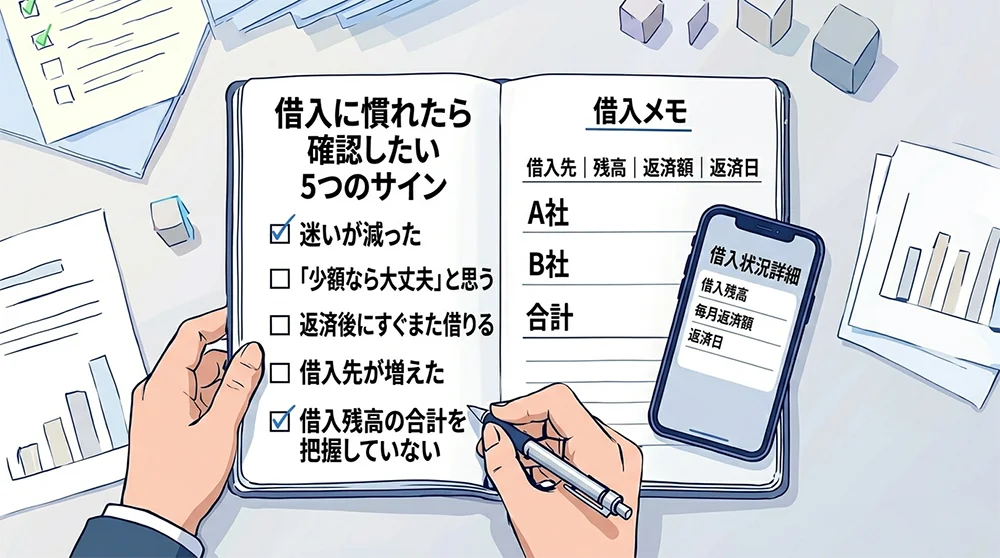

第1段階|借り方が変わってくる

最初のサインは、「借りること」への感覚の変化として現れます。まだ返済がきつくなる前の、いちばん早い段階です。

この段階では、自分が危うい状態だとなかなか感じられません。むしろ「借入をうまく使っている」という小さな自負すらあるかもしれません。だからこそ、サインが見過ごされやすい段階でもあります。

▼チェック(第1段階)

- 借りることへの迷いや抵抗感が、以前より薄れてきた

- 「少額だから」と、気軽に借りるようになった

- 利用可能額(まだ借りられる枠)を、「まだ使えるお金」のように感じている

調査A(有効35件)では、借入を繰り返すうちに「借りることへの抵抗感が薄れた」と答えた人が16人(「かなり薄れた」11人、「少し薄れた」5人)。また、「借りるまでの迷いが少なくなった」(7人)、「少額なら気軽に借りるようになった」(6人)という変化も見られました。

利用可能額については、「返済すればまた使えるお金と思っていた」が12人、「自分のお金のように感じていた」が4人。まるで手持ちの資金のような感覚で見ている人が少なくないことがうかがえます。

ねくこ

ねくこ借りることに慣れていくのは、意志が弱いからではありません。一度ちゃんと返せた経験があれば、次のハードルが下がるのは自然なこと。ただ、その“自然な慣れ”が、借入が増えていく入り口になることもあるのです。

詳しくは以下の記事もご覧ください ▼

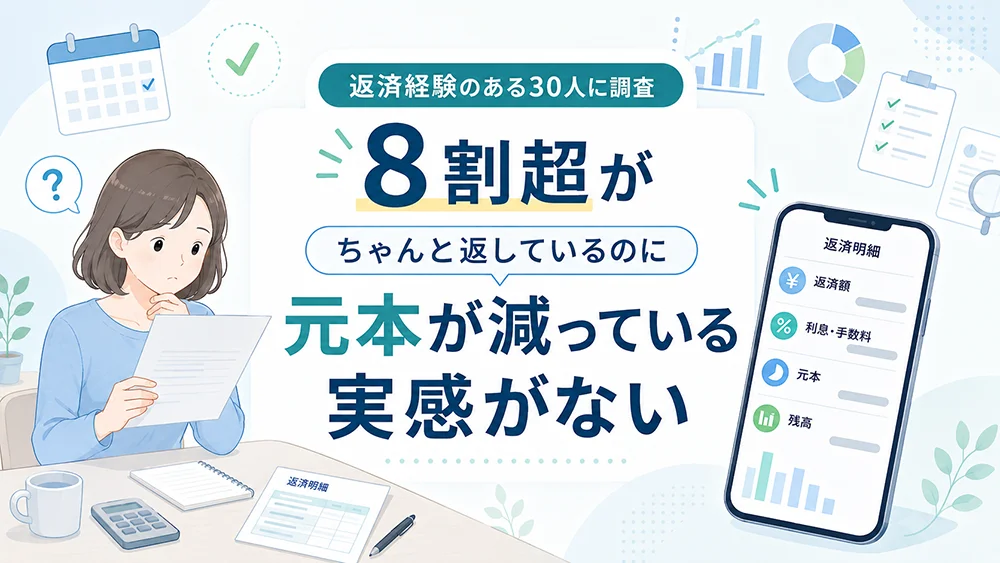

第2段階|ちゃんと返しているのに元本が減らない

第2段階では、「返済しているのに、思うように残高が減っていかない」という徒労感が現れます。毎月返済を続けても、元本(借入残高)が減ったという実感が持てない。努力が結果に結びつかず、少しずつ返済疲れが出てくる段階です。

▼チェック(第2段階)

- 毎月返済しているのに、元本(借入残高)が思ったほど減っていない

- それなりの額を返しているのに、生活が楽にならない

- 返済額のうち、利息や手数料がどれくらいか、把握していない

調査B(有効28件)では、「元本(残高)がほとんど減っていない/思ったより減っていない」と感じた人が24人(85.7%)。毎月3万円以上を返していた人が20人いても、減った実感は乏しいという結果でした。さらに「毎月返済しているのに、生活や借入の状況が思ったほど楽にならないと感じたことがあるか」という問いでは、ほぼ全員が「あった(はっきりあった23人・なんとなくあった5人)」と回答しています。

金利、返済方式、借入残高、追加借入の有無によっては、毎月返済していても元本が思うように減らないことがあります。その背景には、返済額のうち利息や手数料に充てられる割合が大きい、という返済の仕組みがあります。

詳しくは以下の記事もご覧ください ▼

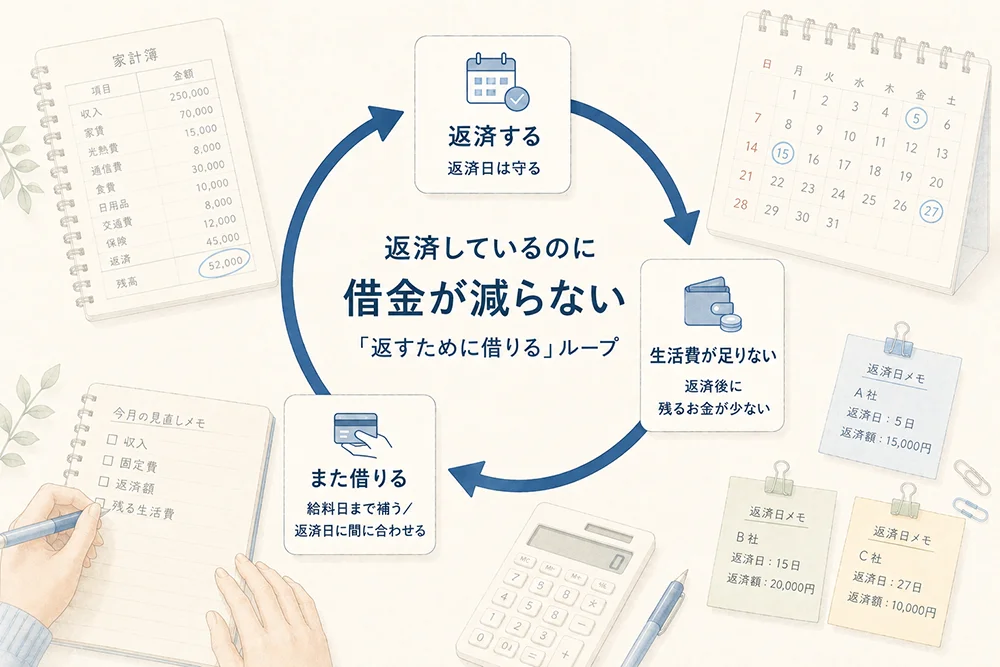

第3段階|返すために、借りる

第3段階になると、返済と借入の境目が、あいまいになってきます。返した直後にお金が足りなくなり、また借りる。生活費を借入で補う。この段階に入ると、借入残高は減るどころか、戻ったり増えたりし始めます。

▼チェック(第3段階)

- 返済後に、また借りることが増えた

- 返済のために、食費や生活費を削っている

- 別の借入で、返済をまわすようになった

調査B(有効28件)で、「返済について見直しが必要だと感じたきっかけ」を尋ねると、「返済後にまた借りることが増えたとき」が6人、「返済後に生活費が足りなくなったとき」が5人、「別の借入で返済するようになったとき」が4人という結果でした。返した先からまた借りる、返済のためにまた借りる――抜け出しにくい状態に入りはじめていることがうかがえます。

この質問については、「自転車操業です」「返済額が多いので、別のところから借りていました」といった声もありました。

なお、調査A(有効35件)でも、借入に慣れて変わったこととして「返済後にまた借りることが増えた」と答えた人が6人いました。借り方が変わる第1段階で、すでにこの兆しが現れている人もいる、ということです。

詳しくは以下の記事もご覧ください ▼

第4段階|滞納・督促

支払いが遅れ始める、督促の連絡が来る――この状態では、本人だけで状況を整理することが難しくなる場合があります。サインを“点検”している場合ではなく、できるだけ早く専門の窓口に相談すべき状況です。

▼チェック(第4段階)

- 支払いが、一部でも遅れ始めた

- 督促の電話や郵便物が来るようになった

調査B(有効28件)でも、見直しのきっかけとして「支払いが遅れ始めたとき」「督促が来たとき」を挙げた人がいました(それぞれ2人)。数としては少ないものの、ここに至る前に気づけるかどうかが分かれ道です。

もしいま、あなたがこの段階にいるなら、本記事末尾の相談窓口に連絡することを考えてみてください。

いちばん大事なのは、「気づいたあとに動けるか」

ここまで、4つの段階を見てきました。最後にひとつだけ、データが示した重要な事実をお伝えします。

調査B(有効28件)で、返済が苦しかった当時に「していたこと」を尋ねたところ、最も多かった回答は「そのまま返済を続けた」(8人)でした。返済の見直し方法や相談先を調べた人は、ごく少数です。

つまり、多くの人は、おかしいと感じても、すぐには動いていません。気づくことと、動くことは、別なのです。

ねくこけれど、気づけたなら――。それは大きな一歩です。

すぐ動けなくても、自分を責めないでください。動けないのは、あなたが怠けているからではありません。おかしいと気づいてなお動くのは、誰にとっても難しいことだからです。

この記事で自分の段階が見えたなら、次に何ができるのかも、きっと見えてきます。

段階別に、いま何ができるか

どの段階にいるかで、打てる手は変わります。

第1段階(借り方が変わってきた)

まだ、借入の習慣を見直すことで、立て直しやすい段階です。借入先・残高・借りる頻度を一度書き出し、増えていないか確認してみてください。

第2段階(返しても減らない)

毎月の返済額のうち、利息と元本それぞれにいくら充てられているかを確認しましょう。今の返済額のままだと、完済までどのくらいかかるのか。明細や返済シミュレーションで確かめてみてください。

第3段階(返すために借りている)

ここが、ひとつの分かれ道です。返済のために新たに借りる状態が続くと、自力での立て直しは難しくなっていきます。おまとめや借換えを検討する前に、まず借入先の返済相談窓口や、公的・専門の窓口に相談することを優先してください。

第4段階(滞納・督促)

ためらわず、公的・専門の窓口に相談してください。

返済や借入について相談できる公的・専門窓口

受付時間や相談できる内容は窓口によって異なります。利用前に、各公式サイトで最新情報をご確認ください。

| 相談窓口 | 電話番号 | 対応内容 |

|---|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051(IP電話等:050-3494-7988 または 03-5739-3861) | 貸金業に関する相談・苦情 |

| 法テラス(サポートダイヤル) | 0570-078374(IP電話等:03-6745-5600) | 法制度・相談機関の案内(個別の法的判断は行いません) |

| 消費者ホットライン | 188 | 最寄りの消費生活相談窓口の案内 |

| 国民生活センター バックアップ相談 | 03-3446-0999 | 消費生活に関する相談(消費者ホットラインが話中でつながらない場合など) |

※電話番号・受付時間・相談できる内容は変更される場合があります。利用前に、各窓口の公式サイトで最新情報をご確認ください。

よくある質問(Q&A)

借金は、年収の3分の1までなら大丈夫ですか?

総量規制は、貸金業者からの借入を原則として年収の3分の1までとするルールですが、「3分の1までなら安全」という意味ではありません。

返済できるかどうかは、収入・生活費・ほかの支払いとのバランスで決まります。金額だけでなく、借り方や返し方が変わってきていないか(本記事のチェック項目)も、あわせて確認してみてください。

チェックリストにいくつ当てはまったら、危ないですか?

数で判断するものではありません。どの段階のサインであっても、ひとつでも心当たりがあれば、立ち止まって確認するきっかけになります。

特に、当てはまった項目が後の段階のもの(返すために借りる、生活費が足りない、滞納、督促)であるほど、状況が進んでいる可能性があるため、早めに相談を検討することをおすすめします。

まだ滞納はしていません。それでも相談していいですか?

もちろんです。相談窓口は、滞納してからでなければ使えないものではありません。むしろ、早い段階で相談したほうが、選べる選択肢は多く残ります。

「まだ大丈夫」と思える段階こそ、確認や相談に向いています。

\ご自身の借入・返済の状況、一度整理してみませんか/

※LINEで表示される内容は、借入れや返済に関する不安や確認事項を整理するための一般的な情報です。借入れの可否、審査通過、返済能力、特定のカードローンの適合性を判定・保証するものではありません。また、LINE登録後に表示される内容には、広告・PRを含む案内が表示される場合があります(広告・PRを含む場合は、その旨を表示します)。借入れは返済計画を立てたうえで慎重に検討してください。すでに返済が難しい方、返済のために新たな借入れを検討している方、支払いが遅れている方、督促を受けている方は、まずは本記事内の『返済や借入について相談できる公的・専門窓口』や専門家への相談を優先してください。入力内容の利用目的、保存期間、第三者提供の有無等は、サービス内の案内およびプライバシーポリシーをご確認ください。

複数の借入の管理が難しい場合は、おまとめローンや借換えの仕組みを確認する方法もあります。ただし、返済のために借りる状態が続いている場合は、おまとめや借換えの比較よりも、まず公的・専門の窓口への相談を優先してください。

※関連記事の一部には広告を含むページがあります。各記事は一般的な情報提供を目的としており、特定の金融商品・借入・手続きの利用を推奨するものではありません。借換えで返済期間が延びると、毎月の返済額が下がっても総返済額が増える場合があります。審査により利用できない場合があります。返済が難しい場合は公的窓口等への相談もご検討ください。

編集方針/免責/参考・出典

本記事は、@nextマガジン編集部が実施した2つのアンケート(調査A:借入への慣れ・利用可能額/回答36件・有効35件、調査B:借入金の返済/回答30件・設問により有効回答数は異なる。いずれも2026年6月実施・個人情報は除去)の結果をもとに構成しています。2つの調査は別々に実施したものであり、回答者も異なります。同一人物の状況を追跡したものではなく、各段階の傾向を別々の調査が示したものとして掲載しています。回答数が小規模なため、統計的な代表性を主張するものではなく、傾向として掲載しています。本文中の引用は、アンケートの回答から、内容を変えない範囲で表記を整えて掲載したものです。借入・返済の仕組みや相談窓口に関する情報は、金融庁、日本貸金業協会、国民生活センター、東京都消費生活総合センター等の公的情報を参照しています。

免責

本記事は一般的な情報提供を目的としたものであり、特定の借入、返済方法、債務整理手続き、金融商品の利用を勧めるものではありません。借入条件、金利、返済額、審査結果、利用可能額は契約内容や個人の状況によって異なります。返済が難しい場合や追加借入を検討している場合は、貸金業者の相談窓口や公的・専門の相談先にご確認ください。

参考・出典

- 金融庁「貸金業法Q&A」(総量規制について)

最終確認日:2026年06月24日 - 日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

最終確認日:2026年06月24日 - 国民生活センター「クレジットカードを利用したら、知らぬ間にリボ払いになっていた(消費者トラブル解説集)」

最終確認日:2026年06月24日 - 金融庁「多重債務についての相談窓口」

最終確認日:2026年06月24日 - 国民生活センター「多重債務(各種相談の件数や傾向)」

最終確認日:2026年06月24日 - 日本貸金業協会「貸金業相談・紛争解決センターについて」

最終確認日:2026年06月24日 - 法テラス「お電話でのお問合せ(法テラス・サポートダイヤル)」

最終確認日:2026年06月24日 - 消費者庁「消費者ホットライン」

最終確認日:2026年06月24日